Marktgröße, Anteil und Branchenanalyse für Flugzeugsitze, nach Flugzeugtyp (Verkehrsflugzeuge, Geschäftsflugzeuge, Regionalflugzeuge und Transportflugzeuge), nach Klasse (Economy Class, Premium Economy Class, Business Class und First Class), nach Sitztyp (9G-Sitze, 16G-Sitze und 21G-Sitze), nach Komponente (Struktur, Schaumstoffe, Aktuatoren, elektrische Armaturen und andere), nach Endverwendung (OEM und Aftermarket) und regionale Prognosen, 2026-2034

WICHTIGE MARKTEINBLICKE

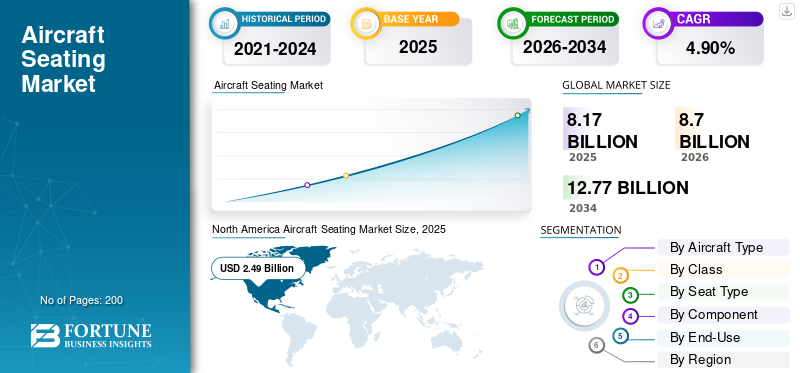

Der weltweite Markt für Flugzeugsitze wurde im Jahr 2025 auf 8,17 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,70 Milliarden US-Dollar im Jahr 2026 auf 12,77 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,90 % aufweist. Nordamerika dominierte den Markt für Flugzeugsitze mit einem Marktanteil von 30,50 % im Jahr 2025.

Flugzeugsitze sind Stühle auf einem kommerziellen oderMilitärflugzeugeHier werden Passagiere und Besatzung für die Dauer der Reise untergebracht. Diese sind in der Regel in Reihen angeordnet und sorgen so für Sicherheit und Komfort der Passagiere und ein problemloses Reiseerlebnis. Flugzeugsitze umfassen Komponenten wie Struktur, Schaumstoff, Aktuatoren und elektrische Armaturen. Flugzeugsitze tragen erheblich zum Gewicht von Flugzeuginnenräumen oder Flugzeugen bei. Um Treibstoffkosten zu sparen und das Flugzeug nachhaltig zu machen, werden bei der Herstellung moderner Flugzeugsitze Leichtbaukonstruktionen und leichte nichtmetallische Materialien verwendet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Sitzmaterialien wie Sitzbezüge und Schaumstoffe bestehen aus verschiedenen Materialien, darunter Nylon, Kunstleder, Silikon, Polyethylen und feuerfestem Stoff. Diese Materialien spielen eine wichtige Rolle bei der Verbesserung der Qualität von Flugzeugsitzen und der Lebenserwartung. Die Sicherheit, der Komfort und das Leben der Passagiere werden maßgeblich von der Gestaltung der Flugzeugsitze bestimmt. Der Sitz des Flugzeugs gilt als äußerst sicher, wenn er starken Stößen standhält und bei äußeren Einwirkungen an Ort und Stelle bleibt. Die fortschrittlichen Sitzmodelle 16G und 21G verfügen über hohe Stoßdämpfer und ein innovatives Design, sodass sie dem Passagier zusätzliche Sicherheit und Komfort bieten.

Der Anstieg der Flugzeugauslieferungen neuer Verkehrspassagierflugzeuge hat das Marktwachstum im Basisjahr positiv vorangetrieben. Im Jahr 2021 lieferten die beiden großen Player der Flugzeugindustrie, Airbus und Boeing, rund 950 neue Verkehrs- und Transportflugzeuge aus und erhielten Großaufträge von großen Fluggesellschaften. Beispielsweise gab United Airlines im Juli 2021 bekannt, dass sie eine Bestellung von 270 Boeing 737 Max und Airbus A320 aufgegeben hat, um ihre älteren Hauptflugzeuge zu ersetzen. Die neue Flotte wird 11 % energieeffizienter sein, und die Fluggesellschaft legt großen Wert auf den Komfort der Passagiere. Unter Berücksichtigung der oben genannten Faktoren werden daher im Prognosezeitraum hohe Wachstumszahlen erwartet.

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf die Luftfahrtindustrie und wirkte sich zwischen 2020 und 2022 erheblich auf den Markt aus. Der weltweite Lockdown stoppte vorübergehend verschiedene Aktivitäten in der Luftfahrtindustrie, darunter die Flugzeugherstellung, die Rohstoffversorgung und die Vertriebskette. Diese Faktoren wirkten sich negativ auf die Lieferkette aus und führten zu Verzögerungen bei der Auslieferung von Flugzeugen und zu zahlreichen Rückständen bei wichtigen Marktteilnehmern.

Beispielsweise beträgt der Auftragsbestand von Boeing für die MAX 3.352 Flugzeuge. Der Auftragsbestand von Airbus für die konkurrierende A320neo-Familie beträgt 5.765 Flugzeuge, darunter 3.323 Bestellungen allein für das Modell A321neo. Darüber hinaus verzeichnete Boeing im Jahr 2021 weltweit 909 neue Flugzeugbestellungen. Diese Zahl ist doppelt so hoch wie die Bestellungen von 2020 und 2019 und liegt bei 184 bzw. 246.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM FLUGZEUGSITZMARKT

- Marktgröße 2025: 8,17 Milliarden US-Dollar

- Marktgröße 2026: 8,70 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,77 Milliarden US-Dollar

- CAGR: 4,90 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeugsitze mit einem Marktanteil von 30,50 % im Jahr 2025.

- Das Segment Transportflugzeuge soll im Jahr 2023 einen Anteil von 17 % halten.

- Das Economy-Class-Segment hat im Jahr 2026 mit 47,29 % den größten Marktanteil.

Nordamerika

Nordamerika dominierte den Markt für Flugzeugsitze mit einem Anteil von 30,50 % im Jahr 2025, unterstützt durch die Präsenz von Flugzeugherstellern, wichtigen Akteuren und einer starken Nachfrage nach fortschrittlichen Sitzlösungen.

Europa

Auf Europa entfielen im Jahr 2025 2,31 Milliarden US-Dollar, was 28,20 % des Weltmarktes entspricht, angetrieben durch steigenden Passagierverkehr, große OEM-Präsenz und kontinuierliche Produktinnovation.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 2,11 Milliarden US-Dollar und eroberte 25,90 % des Marktanteils. Das Wachstum wurde durch steigende Luftfahrtinvestitionen und wachsende Flugzeugflotten in Indien und China unterstützt.

UNS.

Der US-amerikanische Markt für Flugzeugsitze wächst aufgrund starker Flugzeugfertigungskapazitäten, der Erweiterung der Flugflotten und der steigenden Nachfrage nach Kabinen-Upgrades.

Japan

Der japanische Markt wird durch die Präsenz von Flugzeugsitzherstellern und die zunehmende Akzeptanz hochwertiger Business-Class-Sitzlösungen durch Fluggesellschaften gestützt.

Mehr lesen

Markttrends für Flugzeugsitze

Einführung von Leichtbaumaterialien für die Herstellung von Flugzeugsitzen zur Förderung des Marktwachstums

Die steigende Nachfrage nach Premium-Economy-Class-Passagieren hat zu einer größeren Nachfrage nach der Konstruktion einer anspruchsvolleren Sitzanordnung geführt, die im Vergleich zu Economy-Class-Sitzen eine größere Fläche bietet. Eine zunehmende Anzahl von Funktionen erhöht das Gewicht des Flugzeugs. Daher haben sich die Hersteller von Flugzeugsitzen darauf konzentriert, die Leichtbaueigenschaften ihrer Sitze zu verbessern und gleichzeitig ihre Festigkeit, Integrität und ihren Komfort zu bewahren. Neue, leichte, nichtmetallische Werkstoffe spielen eine wichtige Rolle bei der Reduzierung des Gesamtgewichts von Flugzeugen. Leichtere Flugzeugsitze können dazu beitragen, das Flugzeuggewicht, den Treibstoffverbrauch und die CO2-Emissionen zu reduzieren. Mit dem Ziel, bis zum Jahr 2050 emissionsfrei zu sein, intensivieren Fluggesellschaften und OEMs weltweit ihre Bemühungen zur Gewichtsreduzierung und entwickeln einen nachhaltigen Ansatz für das Management der Luftfahrtindustrie. In Nordamerika wuchs der Markt für Flugzeugsitze von 1,96 Milliarden US-Dollar im Jahr 2022 auf 2,12 Milliarden US-Dollar im Jahr 2023.

Im März 2022 brachte Mirus Aircraft Seating beispielsweise offiziell sein neuestes Derivat des Hawk-Economy-Class-Sitzes auf den Markt, der sich durch ein geringes Gewicht und nachhaltige Gewichtseigenschaften auszeichnet. Der Sitz ist mit einem mechanischen Liegesystem und einem ausziehbaren Tabletttisch ausgestattet. Darüber hinaus verfügen die Sitze über nachhaltige Sitzbezugsmaterialien, USB-Ladeanschlüsse für den Komfort der Passagiere und einen integrierten Halter für persönliche elektronische Geräte.

Wachstumsfaktoren für den Markt für Flugzeugsitze

Steigender Passagierflugverkehr soll das Marktwachstum vorantreiben

Der zunehmende Passagierflugverkehr in verschiedenen Regionen der Welt ist ein wesentlicher Faktor für die Nachfrage nach Flugdienstleistern und Flugzeugherstellern. In den letzten zehn Jahren hat sich der Flugverkehr als das sicherste Transportmittel erwiesen, was den Fluggesellschaften dabei geholfen hat, ihre Routen und Ziele zu diversifizieren. Es besteht eine wachsende Nachfrage nach Flugzeugsitzen der neuen Generation, die bequem und sicher sind.

Fluggesellschaften auf der ganzen Welt bestellen immer mehr Flugzeuge der modernen Generation, die effizienter sind und den Passagieren ein komfortables Erlebnis in Bezug auf Sitz- und Kabinenkomfort bieten. Darüber hinaus ist der zunehmende Trend zu Billigfliegern oder Billigflieger einer der Hauptgründe für Großbestellungen von Flugzeugen. Laut Airbus wird Indien beispielsweise in den nächsten 20 Jahren 1.750 neue Passagier- und Frachtflugzeuge benötigen, um dem exponentiellen Anstieg des Passagier- und Frachtverkehrs gerecht zu werden.

Zunehmende Akzeptanz von in Sitze integrierten IFEC-Systemen zur Förderung des Marktwachstums

In-Flight Entertainment and Connectivity (IFEC) war dabei ein wichtiger Bestandteil und hat in jüngster Zeit eine immer wichtigere Rolle bei der Gestaltung des gesamten Flugerlebnisses eines Passagiers eingenommen. Sitzhersteller konzentrieren sich darauf, den Passagieren eine komfortable, sichere und angenehme Umgebung zu bieten. Die zunehmende Akzeptanz von Sitzen, die technologiebasierten Komfort und fortschrittliche Funktionen bieten, wird das Marktwachstum in naher Zukunft ankurbeln. Darüber hinaus sind die führenden Fluggesellschaften bei der Auswahl sehr strengInnenraum der Flugzeugkabineda es einen enormen Einfluss auf die Sicherheit der Passagiere und das Reiseerlebnis hat. Darüber hinaus hat die Luftfahrtindustrie IFE als einen der wichtigsten Faktoren für die Auswahl von Passagieren bei der Buchung eines Flugtickets bei einer bestimmten Fluggesellschaft erkannt. Daher wird erwartet, dass die oben genannten Faktoren das Wachstum des Marktes für Flugzeugsitze ankurbeln.

EINHALTENDE FAKTOREN

Hohe Teile- und Komponentenkosten begrenzen das Marktwachstum

Die Kosten sind einer der wichtigsten Faktoren, die beim Kauf oder der Herstellung von Flugzeugsitzen und zugehörigen Teilen und Komponenten berücksichtigt werden müssen. Fluggesellschaften auf der ganzen Welt sind auf der Suche nach kostengünstigen Lösungen für die Flugzeugbestuhlung, doch die anhaltende Pandemie und die Kriegssituation haben die Liefer- und Vertriebsketten erheblich gestört. In der Anfangsphase sind die für die Premium-, Business- und First-Class-Nutzung hergestellten Flugzeugsitze mit hohen Kosten verbunden, die von Hersteller zu Hersteller variieren und nicht vergleichbar sind, da die Sitze unterschiedliche Merkmale für die Sicherheit und den Komfort der Passagiere aufweisen. Beispielsweise sind Business-Class- und First-Class-Sitze teurer und beginnen bei etwa 60.000 US-Dollar und reichen bis zu 150.000 US-Dollar. Daher steigen Fluggesellschaften auf das Konzept der Billigflieger um. Daher sind die oben genannten Faktoren einige der Hauptgründe, die das Marktwachstum im Prognosezeitraum begrenzen.

Marktsegmentierungsanalyse für Flugzeugsitze

Durch Flugzeugtypanalyse

Vergrößerung der Flugflotte zur Stärkung des Segments der Verkehrsflugzeugtypen im Basisjahr

Der Markt gliedert sich in kommerzielle,Businessjet, Regionalflugzeuge und Transportflugzeuge je nach Flugzeugtyp. Das Segment der Verkehrsflugzeugtypen besitzt mit 33,81 % im Jahr 2026 den größten Marktanteil bei Flugzeugsitzen, da die Nachfrage nach modernen Flugzeugen mit sicheren und komfortablen Sitzen steigt und das Marktwachstum voraussichtlich ankurbeln wird. Darüber hinaus akzeptieren die Fluggesellschaften das Konzept von Billigfluggesellschaften, um ihre Einnahmen zu steigern. Auch die Nachfrage nach Verkehrsflugzeugen für den Flugbetrieb steigt aufgrund des weltweit kontinuierlich steigenden Passagierflugverkehrs. Laut der Passagierdatenerfassung der ICAO starten und landen täglich 100.000 Flüge auf der ganzen Welt. Beispielsweise beträgt die durchschnittliche Flugdauer zwei Stunden, was bedeuten würde, dass täglich rund 6 Millionen Menschen irgendwohin fliegen. Das sind fast 0,1 % der gesamten Weltbevölkerung. Somit sind dies die Hauptfaktoren, die für die Entwicklung der Segmente der Verkehrsflugzeugtypen im Zeitraum 2024–2032 verantwortlich sind. Das Segment Transportflugzeuge soll im Jahr 2023 einen Anteil von 17 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Klassenanalyse

Anstieg des Passagieraufkommens soll Wachstum im Economy-Class-Segment im Prognosezeitraum vorantreiben

Basierend auf der Klasse wird der Markt in Economy Class, Premium Economy Class, Business Class und First Class unterteilt. Das Economy-Class-Segment hat im Jahr 2026 mit 47,29 % den größten Marktanteil, was auf die wachsende Nachfrage nach Economy-Sitzen für Billigflieger und Billigflieger zurückzuführen ist. Darüber hinaus sind diese Economy-Sitze der modernen Generation jetzt fortschrittlich, leicht und aus nichtmetallischem Material gefertigt.

Es wird erwartet, dass das Premium-Economy-Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, was auf die starke Verbreitung moderner Sitze mit Liegefunktion und Anschluss an Bordunterhaltungssysteme zurückzuführen ist. Angesichts der wachsenden Präferenz für Premium-Economy-Class-Sitze fordern die Fluggesellschaften daher den Einbau von mehr Premium-Economy-Class-Sitzen gegenüber Economy-Class-Sitzen.

Nach Sitztypanalyse

Entwicklung im Bereich Flugzeugsitze zur Unterstützung des 16G-Sitzsegments wird im Zeitraum 2024–2032 ein starkes Wachstum verzeichnen

Basierend auf dem Sitztyp wird der Markt in 9G-Sitze, 16G-Sitze und 21G-Sitze unterteilt. Es wird erwartet, dass das Segment der 16G-Sitze die höchste CAGR verzeichnen wird. 16G-Sitztypen bieten eine hohe Stoßdämpfung und ein innovatives Strukturdesign; Dies sorgt für mehr Sicherheit und Komfort für die Passagiere. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet. Derzeit sind alle modernen Flugzeuge mit 16G-Sitzen ausgestattet. Darüber hinaus wird erwartet, dass günstige staatliche Vorschriften zur verstärkten Nutzung von 16G-Sitztypen das Marktwachstum vorantreiben werden.

- Das Segment der 9G-Sitze hat mit 64,40 % im Jahr 2026 den größten Marktanteil.

Es wird erwartet, dass das Segment der 21G-Sitze erheblich wachsen wird, was auf die zunehmende Beschaffung moderner Jet-Verkehrs- und Geschäftsflugzeuge mit luxuriösen Sitzmöglichkeiten zurückzuführen istBordunterhaltung und Konnektivität (IFEC)für Lang- und Kurzstreckenflüge.

Durch Komponentenanalyse

Steigende Nachfrage nach leichten Aerostrukturen soll das Segmentwachstum im Basisjahr vorantreiben

Basierend auf den Komponenten wird der Markt in Struktur, Schäume,Aktoren, elektrische Armaturen und andere. Schätzungen zufolge wird das Struktursegment im Jahr 2026 aufgrund der schnell wachsenden Luft- und Raumfahrtindustrie und der steigenden Nachfrage nach Leichtflugzeugen den größten Marktanteil von 41,60 % halten. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet.

Für den Bereich Elektroarmaturen werden im Prognosezeitraum höhere Wachstumszahlen erwartet. Das Wachstum ist auf die steigende Nachfrage nach IFEC-Systemen zurückzuführen, um das Segmentwachstum voranzutreiben. IFEC war dabei ein wichtiger Bestandteil und hat in jüngster Zeit eine immer wichtigere Rolle bei der Definition des gesamten Flugerlebnisses eines Passagiers übernommen. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet.

Durch Endverwendungsanalyse

Steigende Nachfrage nach Flugzeugen der modernen Generation soll das Segmentwachstum ankurbeln

Im Hinblick auf die Endverwendung ist der Markt in OEM und Aftermarket unterteilt. Das OEM-Segment dominierte den Markt mit dem höchsten Anteil im Basisjahr. Es wird erwartet, dass die steigende Nachfrage nach Flugzeugen der neuen modernen Generation aus Schwellenländern wie Indien, China und anderen das Marktwachstum ankurbeln wird. Darüber hinaus wird erwartet, dass Innovationen bei Sitzsystemen, die mit moderner elektronischer Ausrüstung ausgestattet sind, das Marktwachstum ankurbeln werden. Die großen Flugzeughersteller wie AirbusSE, Textron Inc., Bombardier Inc., die Boeing Company und andere konnten einen Anstieg der Flugzeugbestellungen aus Entwicklungsländern verzeichnen, was die Produktion neuer Flugzeuge anregt.

REGIONALE EINBLICKE

North America Aircraft Seating Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 etwa 2,49 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 30,50 % entspricht, und wird im Jahr 2026 voraussichtlich 2,65 Milliarden US-Dollar erreichen. Das Wachstum wird auf die Präsenz einer großen Anzahl von Akteuren und der Präsenz von Flugzeugherstellern zurückgeführt. Der US-Markt soll bis 2026 ein Volumen von 2,343 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 lag der europäische Markt bei 2,31 Milliarden US-Dollar, was 28,20 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,46 Milliarden US-Dollar wachsen. Der Markt in Europa wird aufgrund der Zunahme des Passagierflugverkehrs und der Präsenz prominenter Hauptakteure und OEMs wie Lufthansa Technik, Safran SA, STELIA Aerospace und anderer, die für das Marktwachstum in der Region verantwortlich sind, moderat wachsen. Darüber hinaus verfügen die Unternehmen über eine starke globale Marktpräsenz mit umfangreichen Produktportfolios und konzentrieren sich weitgehend auf die Entwicklung innovativer Produkte. Der britische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,548 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 25,90 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,11 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,26 Milliarden US-Dollar prognostiziert. Dieses Wachstum ist auf die steigenden Ausgaben der Luftfahrtindustrie in Volkswirtschaften wie Indien und China zurückzuführen. Es wird erwartet, dass China und Indien sowie der Rest des asiatisch-pazifischen Raums den Flugzeugmarkt in APAC ankurbeln und mehr Flugzeugsitze schaffen werden. Der japanische Markt soll bis 2026 ein Volumen von 0,442 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,691 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,537 Milliarden US-Dollar erreichen.

Lateinamerika, Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,71 Milliarden US-Dollar und trug damit 8,60 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,75 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Markt im Nahen Osten und in Afrika aufgrund der zunehmenden Investitionen der Fluggesellschaften in Modifikationen von Flugzeugsitzen stetig wächst und den Markt in der Region antreiben wird. Darüber hinaus ist der Nahe Osten die Heimat einiger großer Fluggesellschaften der Luftfahrtindustrie; Daher erzeugen diese Fluggesellschaften eine Nachfrage nach MRO-Dienstleistungen für Flugzeugsitze, einschließlich Sitzsanierung und -überholung. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,56 Milliarden US-Dollar, was 6,80 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,59 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf Innovation und Fortschritte, um ihre Marktposition zu stärken

Dieser Markt wird von einigen wichtigen Herstellern wie Collins Aerospace, Geven S.p.a., RECARO Aircraft Seating GmbH & Co. KG und Safran dominiert. Die breite Palette an Produktportfolios, gute Beziehungen zu Flugzeugherstellern und Fluglinienbetreibern sowie erhebliche Investitionen in Forschung und Entwicklung zur Weiterentwicklung von Flugzeugsitzen sind Strategien, die von großen Unternehmen zunehmend übernommen werden, um ihren Marktanteil auszubauen. Beispielsweise hat Geven, ein italienischer Sitzhersteller, im Rahmen einer größeren Überarbeitung seiner Produktlinie einen neuen Economy-Sitz mit schmaler Karosserie auf den Markt gebracht. Der „SuperEco“-Sitz, der 7,9 kg pro Passagier wiegt, wurde entwickelt, um den grundlegendsten und notwendigsten Anforderungen der Welt der hochdichten Kabinen gerecht zu werden. Darüber hinaus erweitern Unternehmen ihr Geschäft, indem sie Methoden wie erhebliche Ausgaben für Fusionen und Übernahmen, gemeinsame Vereinbarungen, Kapazitätserweiterung, Strukturierung und Gestaltung anwenden und sich auf den Ausbau von Vertriebsnetzwerken auf der ganzen Welt konzentrieren.

Liste der Top-Unternehmen für Flugzeugsitze:

- Collins Aerospace(UNS.)

- ACRO Aircraft Seating Ltd (Großbritannien)

- Aviointeriors S.p.A. (Italien)

- Expliseat SAS (Frankreich)

- Geven S.p.a.(Italien)

- HAECO (China)

- Iacobucci HF Aerospace S.p.A. (Italien)

- JAMCO Corporation (Japan)

- Adient Aerospace (USA)

- Mirus Aircraft Seating Ltd (Großbritannien)

- RECARO Aircraft Seating GmbH & Co. KG(Deutschland)

- STELIA Aerospace (Frankreich)

- Thompson Aero Seating Limited (Großbritannien)

- Zim Flugsitz GMBH (Deutschland)

- Safran SA (Frankreich)

- Lufthansa Technik AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024 –Recaro Aircraft Seating wurde von Air India ausgewählt, Premium-Economy- und Economy-Sitze für sein Großraumerweiterungsprogramm zu liefern, das Teil der rekordverdächtigen Bestellung von 470 Flugzeugen ist. Der Vereinbarung zufolge würden in den nächsten fünf bis sechs Jahren über 22.000 Recaro-Sitze in die Linefit- und Retrofit-Twin-Aisle-Programme der Fluggesellschaft eingebaut.

- November 2023 –Emirates unterzeichnete mehrere Verträge mit dem französischen Luft- und Raumfahrtunternehmen Safran im Gesamtwert von 1,2 Milliarden US-Dollar, die Produkte von neuen Flugzeugsitzen bis hin zu Rädern abdecken. Die Vereinbarungen umfassen einen 1-Milliarden-Dollar-Deal für Business-, Premium-Economy- und Economy-Class-Sitze in den neuen A350- und 777X-9-Jets von Emirates sowie in der bestehenden Boeing 777-300-Flotte, alles zu Listenpreisen.

- Oktober 2023 –Acro Aircraft Seating erhielt von Electra Airways, einer europäischen Charter- und AMCI-Fluggesellschaft, den Auftrag zur Nachrüstung von Economy-Class-Sitzen mit fester Rückenlehne der Serie 9 in bis zu 15 Airbus A320- und A321-Flugzeugen. Das erste Frachtschiff würde Ende 2023 eintreffen, der erste Airbus A320 soll Anfang 2024 eintreffen.

- Juni 2023 –Acro Aircraft Seating wurde ausgewählt, um Deutsche Aircraft mit ihren Economy-Class-Sitzen der Serie 9 für die D328-Flugzeugfamilie zu beliefern, zu der die neue D328eco und eine Nachrüstoption für die bewährte D328-Turboprop-Maschine gehören.

- Juni 2023 –Recaro Aircraft Seating und Embraer haben eine Vereinbarung zur Entwicklung eines SFE-Katalogs (Supplier Furnished Equipment) mit Sitzen für E1- und E2-Flugzeuge getroffen. Die meistverkauften Economy-Class-Sitze BL3710 und SL3710 würden in den SFE-Katalog aufgenommen und sind in Line-Fit- und Retrofit-Konfigurationen erhältlich.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Flugzeugsitze bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends für Flugzeugsitze und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,90 % im Zeitraum 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Flugzeugtyp

|

|

Nach Klasse

|

|

|

Nach Sitztyp

|

|

|

Nach Komponente

|

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 8,17 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 12,77 Milliarden US-Dollar erreichen wird

Der Markt wird im Prognosezeitraum eine CAGR von 4,90 % aufweisen.

Verkehrsflugzeuge sind das führende Segment auf dem Markt.

Collins Aerospace, Geven S.p.a., RECARO Aircraft Seating GmbH & Co. KG und Safran sind die führenden Player auf dem Weltmarkt?

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf