Marktgröße, Anteil und Branchenanalyse für Lungenkrebs-Screening nach Krebsart (nicht-kleinzelliger Lungenkrebs (NSCLC) und kleinzelliger Lungenkrebs); Nach Diagnosetyp (Spiral-CT-Scan mit niedriger Dosis und Röntgenaufnahme des Brustkorbs), nach Endbenutzer (Krankenhäuser und Kliniken sowie Diagnosezentren) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

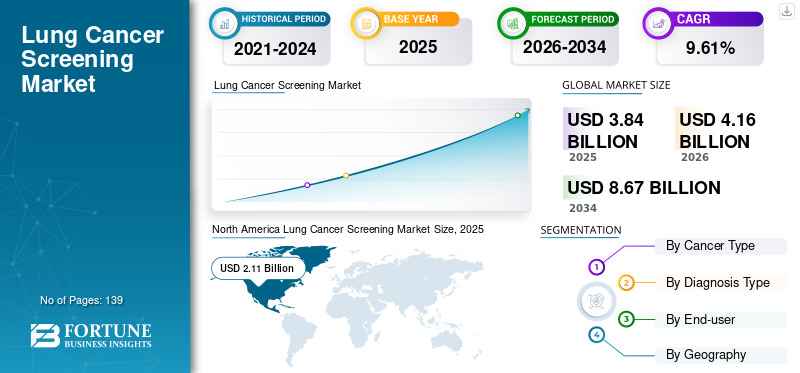

Die weltweite Marktgröße für Lungenkrebs-Screening wurde im Jahr 2025 auf 3,84 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,16 Milliarden US-Dollar im Jahr 2026 auf 8,67 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,61 % aufweist. Nordamerika dominierte den Markt für Lungenkrebs-Früherkennung mit einem Marktanteil von 55,13 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des US-amerikanischen Marktes für Lungenkrebs-Früherkennung erheblich wachsen wird und bis 2032 einen geschätzten Wert von 3,83 Milliarden US-Dollar erreichen wird, was auf die zunehmende Inzidenz von Lungenkrebs und die starke Umsetzung von Früherkennungsprogrammen zurückzuführen ist.

Lungenkrebs ist eine der häufigsten Krebsarten. Sie wird durch das unkontrollierte Wachstum von Zellen in der Lunge verursacht. Das Auftreten dieser Krebserkrankung steht in engem Zusammenhang mit dem Tabakkonsum. In den meisten Fällen ist Tabakkonsum der Hauptgrund für die zunehmende Inzidenz dieser Krebsart in der Allgemeinbevölkerung.

Der Markt floriert aufgrund des Anstiegs der Inzidenz dieser Krebsart aufgrund der zunehmenden Raucherbevölkerung, technologischer Fortschritte bei der Früherkennung und zunehmender staatlicher Unterstützung für die Früherkennung von Fällen. Darüber hinaus dürften auch strategische Kooperationen sowie aktualisierte Empfehlungen und Leitlinien zum Screening das Marktwachstum in naher Zukunft ankurbeln.

- Beispielsweise schlossen sich Genentech und Roche im Jahr 2019 zusammen, um dies zu untersuchenBiomarkerScreening zur Behandlung und Erkennung von Lungenkrebs. Nach Angaben der Unternehmen könnten diese genombasierten Tests bald invasive Gewebebiopsien der Lunge ersetzen.

Das Auftreten der Pandemie wirkte sich aufgrund der von den Regierungen verhängten Reisebeschränkungen und Sperrungen zunächst weltweit auf die Screening-Programme aus, insbesondere in den Industrieländern. Dies führte zu einem Rückgang der Zahl der Menschen, die auf diese Krebsart untersucht wurden. Allerdings führte die Wiederaufnahme der Dienste in späteren Phasen des zweiten Quartals und im zweiten Halbjahr 2020 zu einem Anstieg der Anzahl der untersuchten Patienten. Dieser Anstieg glich den Rückgang der Patientenzahlen im ersten Halbjahr 2020 aus. Der Markt kehrte 2021 und 2022 zu den Wachstumstrends vor der Pandemie zurück.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Lungenkrebs-Screening-Marktes

Marktgröße und Prognose:

- Marktgröße 2025: 3,84 Milliarden US-Dollar

- Marktgröße 2026: 4,16 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,67 Milliarden US-Dollar

- CAGR: 9,61 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Lungenkrebs-Screening mit einem Anteil von 55,13 % im Jahr 2025, was auf die steigende Inzidenz von Lungenkrebs, die solide Umsetzung von Screening-Programmen und die zunehmende Einführung fortschrittlicher Diagnosetechnologien zurückzuführen ist.

- Nach Diagnoseart wird erwartet, dass das Niedrigdosis-Spiral-CT-Scan-Segment seinen größten Marktanteil aufgrund günstiger Erstattungsrichtlinien, einer wachsenden Präferenz für Niedrigdosis-CT gegenüber herkömmlichen Röntgenstrahlen und einem zunehmenden Bewusstsein für seine Vorteile bei der Sterblichkeit behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der Markt wird durch die zunehmende Inzidenz von Lungenkrebs, starke landesweite Screening-Programme und kontinuierliche technologische Fortschritte bei Diagnosetools angetrieben.

- Europa: Die steigende Raucherbevölkerung, eine gut ausgebaute Gesundheitsinfrastruktur und unterstützende Leitlinien zur Früherkennung treiben das Marktwachstum voran.

- China: Regierungsinitiativen zur Einführung von Screening-Rahmenbedingungen, hohe Tabakkonsumraten und die schnelle Einführung KI-basierter Diagnostik treiben den Markt an.

- Japan: Der zunehmende Fokus auf nicht-invasive Diagnosemethoden, Fortschritte bei Screening-Technologien auf Nanopartikelbasis und eine proaktive Gesundheitspolitik unterstützen die Marktexpansion.

Markttrends für Lungenkrebs-Screening

Technologische Fortschritte bei Screening-Techniken sind ein wichtiger Trend

Hauptakteure in dermedizinische GeräteDie Industrie beschäftigt sich mit der Entwicklung fortschrittlicher Produkte. Der Screening- und Diagnosesektor durchläuft erhebliche technologische Fortschritte, um den unerfüllten Bedürfnissen der Kunden gerecht zu werden. Große Marktteilnehmer sowie forschungsbasierte Start-ups suchen nach Mitteln für die Forschung und klinische Erprobung von Screening-Lösungen für Lungenkrebs. Die wachsende Inzidenz und Prävalenz ist dafür verantwortlich, dass Marktteilnehmer dazu veranlasst werden, effiziente und kostengünstige Diagnose- und Screening-Tools zu entwickeln.

- Beispielsweise führten Forscher der University of Otago im September 2020 eine Forschungsstudie zur Diagnose von Lungenkrebs mithilfe der Niedrigdosis-Computertomographie (LDCT) durch. Die Studie, die wissenschaftliche Modelle nutzte, um die Vorteile des Low-Cast-LDCT-Screenings abzuschätzen, wurde im BMJ Open Medical Journal veröffentlicht.

Darüber hinaus gab es in den letzten Jahren bemerkenswerte technologische Fortschritte bei der Lungenkrebs-Früherkennung, die in erster Linie darauf abzielten, die Früherkennung mit Genauigkeit zu verbessern. Mehrere Innovationen verändern das Konzept der Krebserkennung, darunter Flüssigbiopsien, KI-Analysegeräte und synthetische Biopsien. Um diese Fakten zu untermauern, entwickeln mehrere Forschungsinstitute und Branchenakteure fortschrittliche Technologien zur Krebsfrüherkennung.

- Beispielsweise entwickelte das Massachusetts Institute of Technology im Januar 2024 einen Nanopartikelsensor, den ein Inhalator zur Lungenkrebsdiagnose liefern kann. Diese Technologie könnte aktuelle Diagnosemethoden ersetzen, insbesondere in Ländern mit niedrigem Einkommen, in denen Patienten nur begrenzten Zugang zu CT-Scannern haben.

- Ebenso stellte Delfi Diagnostics im Oktober 2023 seinen ersten Flüssigbiopsietest zur Früherkennung von Lungenkrebs vor.

Darüber hinaus wird die Belastung der Radiologen verringert und durch den Einsatz einer auf künstlicher Intelligenz basierenden Lungenkrebsvorsorge wird die Sensitivität der Krebserkennung erhöht. Diese Entwicklungen können langfristig die Ergebnisse für Patienten verbessern. Darüber hinaus drängt das starke Wachstum der Medizingerätebranche bestehende führende Akteure und inländische Unternehmen dazu, ihr Produktportfolio zu erweitern. Dies führt zu einem enormen Wettbewerb zwischen den Marktteilnehmern, um sich durch die Einführung innovativer Lösungen für Segmente, einschließlich Lungenscreening, einen Wettbewerbsvorteil gegenüber anderen Akteuren zu verschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lungenkrebs-Screening

Steigende Prävalenz von Lungenkrebs und zunehmender Zigarettenkonsum fördern das Marktwachstum

Die steigende Prävalenz von Krebserkrankungen auf der ganzen Welt, steigende Gesundheitsausgaben und zunehmende Diagnosen führen dazu, dass sich ein großer Patientenpool Screening-Verfahren unterzieht. Dies sind die Faktoren, die für das Wachstum des Marktes in naher Zukunft verantwortlich sind.

- Laut der American Society of Clinical Oncology (2020) ist Lungenkrebs beispielsweise die zweithäufigste Krebserkrankung bei Frauen, und Schätzungen zufolge sind im Jahr 2020 in den USA über 235.000 Erwachsene davon betroffen.

- Laut Globocan (Global Cancer Observatory) wurden in Deutschland im Jahr 2020 ebenfalls 64.804 neue Fälle diagnostiziert. In dem Bericht heißt es außerdem, dass in dem Land über 50.000 Menschen an Lungenkrebs starben, was Lungenkrebs zur Todesursache Nummer eins unter den Krebserkrankungen macht.

Aufgrund der steigenden Prävalenz von Lungenkrebs starten mehrere Krebsinstitute außerdem Kampagnen, um das Bewusstsein für die Früherkennung von Lungenkrebs zu schärfen.

- Beispielsweise feierten das Barbara Ann Karmanos Cancer Institute, Krebszentren und verschiedene Organisationen im ganzen Land im November 2023 den November als Aufklärungsmonat für Lungenkrebs.

Die Belastung durch diese Krankheiten nimmt aufgrund verschiedener Faktoren wie Fettleibigkeit, Rauchen und Änderungen des Lebensstils weltweit zu. Es wird erwartet, dass Rauchen und E-Zigaretten die Häufigkeit von Lungenkrebs in der Allgemeinbevölkerung erhöhen. Es wird erwartet, dass der Anstieg der Inzidenz die Nachfrage nach wirksamen Screening-Tests und -Lösungen weltweit erhöhen wird.

EINHALTENDE FAKTOREN

Hohe Testkosten schränken das Marktwachstum ein

Die Kosten für das Screening sind höher, was es für die allgemeine Bevölkerung, insbesondere für Menschen mit niedrigem Einkommen, unerschwinglich macht. Darüber hinaus dürfte auch das mangelnde Bewusstsein für Screening in Entwicklungsländern das Marktwachstum behindern.

- Beispielsweise liegen die durchschnittlichen Kosten für eine CT-Untersuchung in den Vereinigten Staaten bei etwa 300 US-Dollar, und die Versicherungsanbieter bieten Versicherungsschutz nur für Patienten mit einem hohen Risiko, an Lungenkrebs zu erkranken, an.

Darüber hinaus können die hohen Kosten, die mit Screening-Tests wie der Computertomographie (CT) verbunden sind, und Probleme mit der Zugänglichkeit, insbesondere in ländlichen Gebieten, eine breite Akzeptanz behindern. Außerdem haben mehrere Personen keinen Zugang zu den Screening-Einrichtungen für diese Tests.

- Laut den vom National Center for Biotechnology Information im Januar 2020 veröffentlichten Daten führte beispielsweise das CT-Screening auf Lungenkrebs zu einem Anstieg der durchschnittlichen gesamten jährlichen Gesundheitsausgaben um 60,0 %, wobei ein erheblicher Teil (52 %) auf indirekte Kosten zurückzuführen ist.

Darüber hinaus wird erwartet, dass der Mangel an Radiologen, Radiologietechnikern und Laborfachkräften in Entwicklungs- und unterentwickelten Ländern die Anzahl der Screening-Tests im Prognosezeitraum beeinträchtigen wird.

Daher schränken alle oben genannten Faktoren die Einführung von Lungenscreening-Lösungen ein und dürften das Wachstum des Marktes im Prognosezeitraum weiter behindern.

Marktsegmentierungsanalyse für Lungenkrebs-Screening

Durch Krebstypanalyse

Das Segment „Nicht-kleinzelliger Lungenkrebs“ (NSCLC) behält den dominanten Marktanteil

Basierend auf der Krebsart wird der Weltmarkt in nicht-kleinzelligen Lungenkrebs (NSCLC) und kleinzelligen Lungenkrebs unterteilt.

Dernicht-kleinzelliger Lungenkrebs (NSCLC)Das Segment erzielte weltweit den höchsten Umsatz, was auf das zunehmende Bewusstsein für Screening in Industrie- und Entwicklungsländern in Kombination mit der weltweit steigenden Zahl von NSCLC-Fällen zurückzuführen ist. Infolgedessen wird erwartet, dass das Segment im Prognosezeitraum eine jährliche Wachstumsrate von 8,2 % verzeichnen wird. Das Segment nicht-kleinzelliger Lungenkrebs (NSCLC) wird voraussichtlich im Jahr 2026 mit einem Anteil von 87,8 % den Markt dominieren.

- Nach Angaben der American Cancer Society sind beispielsweise etwa 84 % aller Lungenkrebsarten nicht-kleinzelliger Krebs und 13 % sind SCLC. Darüber hinaus liegt laut Cancer.Net die Fünf-Jahres-Überlebensrate bei NSCLC bei 24 %, verglichen mit 6 % bei SCLC.

Andererseits hielt das Segment des kleinzelligen Lungenkrebses im Prognosezeitraum einen erheblichen Marktanteil. Es wird erwartet, dass der Anstieg der zunehmenden Prävalenz in Verbindung mit den zunehmenden Initiativen von Regierungen und gemeinnützigen Organisationen zur Früherkennung und Diagnose das Marktwachstum unterstützen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Diagnosetypanalyse

Zunehmende Akzeptanz von Niedrigdosis-Spiral-CT-Scans trägt zur Dominanz dieses Segments bei

Basierend auf der Art der Diagnose ist der Weltmarkt in Niedrigdosis-Spiral-CT-Scans und Thorax-Röntgen unterteilt.

Das Segment der Niedrigdosis-Spiral-CT-Untersuchung dominierte im Jahr 2023 den Weltmarkt. Die Dominanz des Segments ist auf die günstigen Erstattungsrichtlinien für die Krebsvorsorge und die zunehmende Akzeptanz der Niedrigdosis-Spiral-CT-Untersuchung bei der Vorsorgeuntersuchung dieser Krebsart zurückzuführen. Darüber hinaus wird das Bewusstsein für die Sterblichkeitsvorteile im Zusammenhang mit dem Niedrigdosis-Spiral-CT-Scan-Screening gestärkt. Es wird erwartet, dass es das Marktwachstum im Prognosezeitraum beeinflussen wird. Das Segment der Niedrigdosis-Spiral-CT-Scans wird den Markt voraussichtlich mit einem Anteil von 93,94 % im Jahr 2026 dominieren.

- Beispielsweise führte die Abteilung für Krebsprävention des National Cancer Institute den National Lung Screening Trial in 33 Screening-Zentren in den USA mit 53.456 Teilnehmern durch. Die Studie ergab, dass das Screening mit der Verwendung von Niedrigdosis-CT die Sterblichkeit um 20 % senkte.

- In ähnlicher Weise wurden in Europa Studien wie die niederländisch-belgische randomisierte Lungenkrebs-Screening-Studie (NELSON-Studie) und das britische Lungenkrebs-Screening (UKLS) durchgeführt, die die Vorteile des Spiral-CT-Scans mit niedriger Dosis im Vergleich zu herkömmlichen Screening-Techniken wie dem Röntgen des Brustkorbs aufzeigten.

Andererseits wird erwartet, dass das Segment der Röntgenaufnahmen des Brustkorbs im Prognosezeitraum eine niedrigere CAGR verzeichnen wird, da die Kunden zunehmend Spiral-CT-Scans mit niedriger Dosis bevorzugen.

Durch Endbenutzeranalyse

Das Segment Krankenhäuser und Kliniken hatte im Jahr 2023 einen dominanten Anteil

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und Kliniken sowie Diagnosezentren unterteilt. Die Krankenhäuser und Kliniken hatten im Prognosezeitraum den größten Marktanteil aufgrund der wachsenden Präferenz von Patienten für Krankenhäuser zur Krebsvorsorge, der steigenden Zahl von Krankenhäusern in Schwellenländern und dem starken Netzwerk von Krankenhäusern in den entwickelten Ländern. Darüber hinaus dürften das wachsende Bewusstsein der Bevölkerung und die wachsende Zahl von Screening-Programmen in Gesundheitseinrichtungen das Wachstum des Marktes für Lungenkrebs-Screening in naher Zukunft unterstützen. Es wird erwartet, dass das Segment Krankenhäuser und Kliniken den Markt anführen wird und im Jahr 2026 einen weltweiten Beitrag von 70,79 % leisten wird.

Darüber hinaus wird erwartet, dass das Segment der Diagnosezentren eine vergleichsweise höhere CAGR verzeichnen wird, was auf die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern und Kostenträgern mit Diagnoseeinrichtungen zur Bereitstellung von Screening-Programmen sowie auf die steigende Zahl von Diagnosezentren in entwickelten Ländern weltweit zurückzuführen ist.

REGIONALE EINBLICKE

Nordamerikanisch

North America Lung Cancer Screening Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 2,11 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 55,13 % entspricht, und wird im Jahr 2026 voraussichtlich 2,31 Milliarden US-Dollar erreichen. Die zunehmenden Fälle von Lungenkrebs, die starke Umsetzung von Screening-Programmen und die zunehmende Einführung technologisch fortschrittlicher Lösungen sind einige der Faktoren, die für die Dominanz Nordamerikas im Jahr 2023 verantwortlich sind. Der US-Markt wird auf 2,18 Milliarden US-Dollar geschätzt 2026.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 1,15 Milliarden US-Dollar, was 30,09 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,24 Milliarden US-Dollar wachsen. Europa hatte den zweitgrößten Anteil am Weltmarkt. Das Vorhandensein eines gut etablierten Gesundheitssektors in den europäischen Ländern, die steigende Prävalenz dieser Erkrankung mit einer zunehmenden Raucherbevölkerung und der Zugang zu fortschrittlichen Screening-Geräten in den Gesundheitseinrichtungen würden das Wachstum unterstützen. Der britische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen soll.

- Den Daten der Europäischen Gesellschaft für Medizinische Onkologie aus dem Jahr 2020 zufolge wurde berichtet, dass Rauchen bei etwa 85 % aller Patienten für NSCLC verantwortlich war.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 9,83 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,38 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,41 Milliarden US-Dollar erwartet. Andererseits verzeichnete die Region Asien-Pazifik einen erheblichen Marktanteil und verzeichnete im Prognosezeitraum die höchste CAGR. Verantwortlich für das Marktwachstum sind die hohe Raucher- und Tabakkonsumquote in der asiatischen Bevölkerung, verstärkte Initiativen von Marktteilnehmern und Regierungsinstituten zur Förderung der Einführung von Screening-Geräten sowie Bemühungen nationaler Regierungsbehörden zur Schaffung eines starken Rahmens für die Lungenkrebs-Screening-Vorsorge. Der japanische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,16 Milliarden US-Dollar, was einem Anteil von 4,13 % am Weltmarkt entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,17 Milliarden US-Dollar erreichen. Aufgrund des mangelnden Bewusstseins und des eingeschränkten Zugangs zu Vorsorgeuntersuchungen wird Lateinamerika voraussichtlich einen vergleichsweise geringeren Anteil am Weltmarkt halten. Der starke Fokus auf die Entwicklung der Krankenhaus- und Gesundheitsinfrastruktur in der Golfregion, steigende staatliche Investitionen in die Entwicklung von Gesundheitseinrichtungen und der Eintritt privater Akteure in den Gesundheitssektor im Nahen Osten und in Afrika werden im Prognosezeitraum günstige Bedingungen für das Wachstum des Marktes schaffen.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,03 Milliarden US-Dollar und trug damit 0,82 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,03 Milliarden US-Dollar prognostiziert.

Liste der wichtigsten Unternehmen im Markt für Lungenkrebs-Screening

Starkes Vertriebsnetz, robustes Portfolio und neue Produkteinführungen, um wichtige Akteure an die Spitze zu bringen

Der globale Markt ist mit wichtigen Akteuren konsolidiert, darunter General Electric Company, Koninklijke Philips N.V., Siemens Medical Solutions und Canon Medical Systems Corporation. Diese Akteure halten einen bedeutenden Anteil am weltweiten Markt für Lungenkrebs-Screening. Die Dominanz dieser Unternehmen wird auf das robuste Vertriebsnetz, das starke Produktportfolio an Screening-Geräten, Fusionen und Übernahmen sowie die Einführung neuer Produkte auf dem Markt zurückgeführt.

- Im September 2020 kündigte Koninklijke Philips N.V. die Einführung der Azurion Lung Edition an, einer fortschrittlichen 3D-Bildgebungs- und Navigationsplattform zur Beschleunigung der Diagnose und Behandlung dieser Krebsart.

Darüber hinaus sind andere Anbieter wie FUJIFILM Holdings Corporation, Volpara Solutions Limited, PenRad Technologies, Inc., Eon und Nuance Communications, Inc. kontinuierlich an strategischen Expansionsinitiativen beteiligt, um ihre Präsenz in aufstrebenden Regionen zu etablieren. Einige wenige Akteure, wie beispielsweise Qiagen N.V., sind auch an der Entwicklung begleitender Diagnosetests für Lungenkrebs beteiligt. Diese Akteure arbeiten mit führenden Unternehmen im Markt für Krebsdiagnostik zusammen, um einen effizienten Arbeitsablauf vom Screening über die Diagnose bis hin zur personalisierten Medizin für Krebspatienten zu entwickeln.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Koninklijke Philips N.V.(Amsterdam, Niederlande)

- Siemens Healthineers AG(München, Deutschland)

- Canon Medical Systems Corporation (Tochigi, Japan)

- GE Healthcare(Chicago, USA)

- FUJIFILM Holdings Corporation (Tokio, Japan)

- Medtronic (Dublin, Irland)

- Nuance Communications, Inc.(Burlington, USA)

- Eon (Denver, USA)

- PenRad Technologies, Inc. (Minnesota, USA)

- Volpara Solutions Limited. (Wellington, Neuseeland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Januar 2024 – Nova Scotia hat ein neues Krebsvorsorgeprogramm für Personen mit einem Risiko für Lungenkrebs initiiert.

- Dezember 2023 – Freenome, ein Biotechnologieunternehmen, hat eine neue klinische Studie gestartet, um die US-amerikanische FDA-Zulassung für sein neues Lungenkrebs-Screening-Tool zu erhalten.

- Mai 2020 –Fujifilm gab bekannt, dass die auf künstlicher Intelligenz (KI) basierende Technologie zur Erkennung von Lungenknoten des Unternehmens die Zulassung für den Einsatz in Japan erhalten hat

- November 2018 –Nuance Communications, Inc. gab in Zusammenarbeit mit dem Miami Cancer Institute (MCI) von Baptist Health South Florida die Einrichtung eines Lungenkrebs-Screeningprogramms zur Durchführung bildgebender Tests zur Früherkennung und wirksamen Behandlung der Krankheit bekannt.

- März 2018– Koninklijke Philips N.V. hat Ingenia Elition auf den Markt gebracht, eine innovative 3,0-T-MRT-Lösung, die eine Reduzierung der Scanzeit um 50 % ermöglicht und darüber hinaus zur Verbesserung des Zustands des Patienten beiträgt.

BERICHTSBEREICH

Der globale Marktforschungsbericht zur Lungenkrebsvorsorge bietet eine detaillierte Analyse des Marktes. Der Schwerpunkt liegt auf Schlüsselaspekten wie der Wettbewerbslandschaft, der Krebsart und der Diagnoseart. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,61 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Krebstyp

|

|

Nach Diagnosetyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 3,84 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 8,67 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 2,11 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein starkes Wachstum mit einer CAGR von 9,61 % aufweisen.

Nach Krebsarten wird das Segment des nicht-kleinzelligen Lungenkrebses (NSCLC) den Markt anführen.

Die zunehmende Verbreitung und Fortschritte bei Screening-Tests sowie Partnerschaften und strategische Kooperationen zwischen Branchenakteuren werden das Wachstum ankurbeln.

General Electric Company, Koninklijke Philips N.V., Siemens Medical Solutions und Canon Medical Systems Corporation sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 139

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf