Marktgröße, Anteil und Branchenanalyse für 3D-Sensoren, nach Konnektivitätstyp (kabelgebunden und drahtlos), nach Technologie (Time-of-Flight (ToF), strukturiertes Licht, stereoskopisches Sehen, Ultraschall, Lasertriangulation und andere), nach Sensortyp (Bild, Position, Akustik, Nähe, Temperatur und andere), nach Anwendung (Unterhaltungselektronik, Automobil, Gesundheitswesen, Industrie, Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

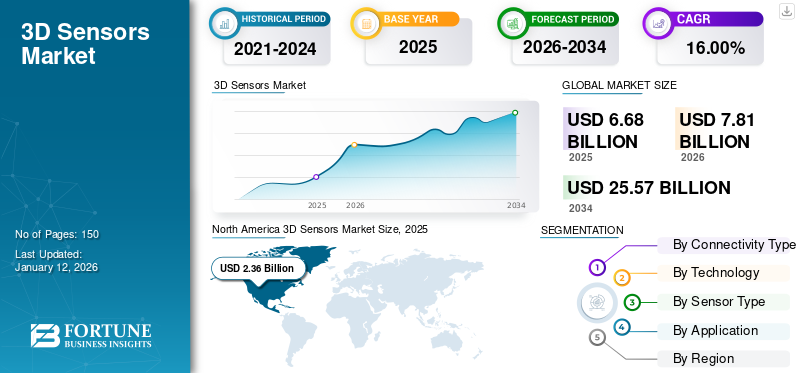

Die globale Marktgröße für 3D-Sensoren wurde im Jahr 2025 auf 6,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,81 Milliarden US-Dollar im Jahr 2026 auf 25,57 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 16,00 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 35,30 % im Jahr 2025.

Der Markt bezieht sich auf den Sektor, der sich auf die Entwicklung, Herstellung und den Einsatz von Sensoren zur Erfassung konzentriert3D-BildgebungDaten über Objekte und Umgebungen. Diese Sensoren nutzen Technologien wie Flugzeit, strukturiertes Licht, stereoskopisches Sehen, Ultraschall, Lasertriangulation und andere, um Tiefe, Form und Bewegung in Echtzeit zu messen.

Zu den wichtigsten Marktteilnehmern zählen Infineon Technologies, Microchip Technology Inc., Omnivision Technologies, Qualcomm Technologies, Inc., Texas Instruments Inc., Samsung, LMI Technologies Inc., ifm electronic GmbH, Keyence Corporation und Cognex Corporation. Diese Unternehmen konzentrieren sich auf strategische Partnerschaften, Produktinnovationen, Fusionen und Übernahmen, um ihre Marktpräsenz zu stärken. Die wachsende Nachfrage nach fortschrittlichen Bildgebungslösungen in der Unterhaltungselektronik, der zunehmende Einsatz in Sicherheitssystemen für Kraftfahrzeuge und zunehmende Anwendungen in der industriellen Automatisierung und Gesundheitsdiagnostik sind die Haupttreiber des Marktes.

Die Auswirkungen der COVID-19-Pandemie auf den Markt führten zu Unterbrechungen der Lieferkette und Verzögerungen bei der Produktentwicklung. Allerdings stieg dadurch auch die Nachfrage nach kontaktlosen Technologien. Darüber hinaus haben gegenseitige Zölle die Produktionskosten erhöht und zu Herausforderungen in der Lieferkette geführt, was sich auf die Preisgestaltung und Verfügbarkeit von Sensorkomponenten auswirkte, was das Marktwachstum in verschiedenen Regionen behinderte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für 3D-Sensoren

Die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrzeuge fördert das Marktwachstum

Die zunehmende Akzeptanz vonErweiterte Fahrerassistenzsysteme (ADAS)und autonome Fahrzeuge ist ein entscheidender Markttrend, da die ADAS-Technologien stark auf einer genauen Umgebungswahrnehmung basieren. Diese Sensoren liefern Echtzeitdaten über die Fahrzeugumgebung und erleichtern die Kollisionsvermeidung, den Spurhalteassistenten und die adaptive Geschwindigkeitsregelung. Verschiedene Automobilhersteller legen Wert auf Sicherheit und Automatisierung, weshalb 3D-Sensortechnologien bei der Integration immer wichtiger werden.

Darüber hinaus steigert die Entwicklung und der Einsatz autonomer Fahrzeuge die Nachfrage nach hochauflösenden 3D-Sensoren weiter. Zum Beispiel,

- Laut Next Move Strategy Consulting wird der Markt für autonome Fahrzeuge im Jahr 2022 auf rund 17.000 Einheiten geschätzt. Der Markt dürfte erheblich wachsen und bis 2030 voraussichtlich 127.000 Einheiten erreichen.

Selbstfahrende Fahrzeuge erfordern ein ständiges und detailliertes Verständnis ihrer Umgebung, um fundierte Navigationsentscheidungen treffen zu können. Die Investitionen der Automobilindustrie in Innovation und Skalierbarkeit der Sensortechnologie beschleunigen die Einführung dieser Systeme. Daher wird erwartet, dass die wachsende Bedeutung intelligenter Mobilitätslösungen zu einem nachhaltigen Wachstum des Marktes führen wird.

MARKTDYNAMIK

Markttreiber

Der zunehmende Einsatz von 3D-Sensortechnologie in der Unterhaltungselektronik treibt das Marktwachstum voran

Moderne Smartphones, Tablets und tragbare Geräte sind zunehmend mit 3D-Sensorfunktionen für Gesichtserkennung, Augmented Reality und fortschrittliche Fotoanwendungen ausgestattet. Dieser Trend wird durch die Nachfrage der Verbraucher nach verbesserten Benutzererlebnissen und höherer Gerätefunktionalität vorangetrieben. Daher,UnterhaltungselektronikHersteller investieren in 3D-Sensorlösungen, um sich einen Wettbewerbsvorteil zu verschaffen. Zum Beispiel,

- Branchenexperten geben an, dass der Markt für Unterhaltungselektronik im Jahr 2022 einen Gesamtumsatz von 987 Milliarden US-Dollar erwirtschaftete, was einem Rückgang von 4,4 % im Vergleich zum Vorjahr entspricht.

Darüber hinaus hat die Entwicklung kompakter und kostengünstiger 3D-Sensorkomponenten deren Einführung in Verbrauchergeräten für den Massenmarkt beschleunigt. Große Technologieunternehmen arbeiten mit Sensorherstellern zusammen, um 3D-Technologien nahtlos in ihre Produkte zu integrieren. Der zunehmende Einsatz dieser Sensoren in Spielekonsolen, Smart-Home-Geräten und Virtual-Reality-Systemen unterstützt das Marktwachstum zusätzlich. Anschließend wird erwartet, dass die steigende Nachfrage aus der Unterhaltungselektronikbranche erheblich zum Ausbau des globalen Marktanteils von 3D-Sensoren beitragen wird.

Marktbeschränkungen

Hohe Kosten und technische Komplexität behindern den Markt

Die hohen Kosten für die Technologieentwicklung und -integration sind einer der Faktoren, die das Marktwachstum behindern. Fortschrittliche 3D-Sensorkomponenten erfordern erhebliche Investitionen und sind daher für preisbewusste Hersteller weniger zugänglich. Dieser Kostenfaktor schränkt die Einführung ein, insbesondere in Entwicklungsregionen und bei Anwendungen im kleinen Maßstab.

Darüber hinaus behindert die technische Komplexität der Sensorstandardisierung und die Anpassungsfähigkeit an die Umgebung das Marktwachstum. Bei schlechten Lichtverhältnissen, starkem Reflexionsvermögen oder wechselnden Temperaturen können bei diesen Sensoren Leistungseinschränkungen auftreten, die sich auf die Genauigkeit und Zuverlässigkeit auswirken. Darüber hinaus könnten Bedenken hinsichtlich des Datenschutzes bei biometrischen und Überwachungsanwendungen zu strengeren Vorschriften führen, was das Wachstum des Marktes für 3D-Sensoren weiter verlangsamt.

Marktchancen

Die zunehmenden Anwendungen von Augmented Reality (AR) und Virtual Reality (VR)-Technologien bieten erhebliche Marktchancen

AR- und VR-Erlebnisse basieren stark auf präziser räumlicher Wahrnehmung und Echtzeit-Umgebungskartierung. Diese Sensoren verbessern die Benutzerinteraktion, indem sie eine genaue Bewegungsverfolgung, Objekterkennung und Tiefenwahrnehmung ermöglichen. Gaming-, Einzelhandels-, Gesundheits- und Bildungsbranchen nutzen AR/VR-Lösungen, was die Nachfrage nach integrierten 3D-Sensorfunktionen erhöht. Zum Beispiel,

- Laut Branchenexperten ist der kombinierte Markt für Augmented Reality (AR),virtuelle Realität (VR), und Mixed Reality (MR) wird bis 2028 voraussichtlich 250 Milliarden US-Dollar überschreiten. Diese Prognose spiegelt die zunehmende Einführung immersiver Technologien in verschiedenen Branchen wider.

Darüber hinaus beschleunigt die Verbreitung von AR/VR in Unternehmens- und Verbraucheranwendungen die Innovation bei 3D-Sensortechnologien. Unternehmen investieren in kompakte Hochleistungssensoren, die in Headsets, Smartphones und andere tragbare Geräte eingebettet werden können, um Benutzerfreundlichkeit und Leistung zu verbessern. Dieser Trend schafft Umsatzströme für Sensorhersteller und fördert Partnerschaften im gesamten Technologie-Ökosystem. Infolgedessen führt die wachsende Relevanz von AR und VR in den kommenden Jahren zu einer starken Nachfrage nach 3D-Sensoren.

SEGMENTIERUNGSANALYSE

Nach Konnektivitätstyp

Der Bedarf an Flexibilität bei verschiedenen Anwendungen fördert das Wachstum des Wireless-Segments

Basierend auf der Art der Konnektivität wird der Markt in drahtlose und kabelgebundene Geräte unterteilt.

Das Wireless-Segment hält mit einem Anteil von 69,61 % im Jahr 2026 den höchsten Markt. Diese Sensoren werden aufgrund ihrer Flexibilität, einfachen Installation und der steigenden Nachfrage nach verschiedenen Anwendungen in den Bereichen Unterhaltungselektronik, Gesundheitswesen und industrielle Automatisierung voraussichtlich mit der höchsten CAGR wachsen. Durch den Einsatz drahtloser Sensoren in IoT-fähigen Geräten und intelligenten Systemen wird deren Marktdurchdringung weiter gesteigert.

Es ist zu erwarten, dass kabelgebundene Sensoren im Vergleich zu drahtlosen Sensoren langsamer wachsen werden, da sie physische Verbindungen erfordern, was ihren Einsatz in mobilen und platzbeschränkten Umgebungen einschränkt. Die zunehmende Bevorzugung drahtloser, vielseitigerer Lösungen verringert die Nachfrage nach kabelgebundenen Optionen in verschiedenen Anwendungen.

Durch Technologie

Die Nachfrage nach überlegenen Funktionen steigert das Wachstum des Time-of-Flight-Segments (ToF).

Basierend auf der Technologie ist der Markt in Time-of-Flight (ToF), strukturiertes Licht, stereoskopisches Sehen, Ultraschall, Lasertriangulation und andere unterteilt.

Das Time-of-Flight (ToF)-Segment dominiert den Markt mit einem Anteil von 56,40 % im Jahr 2026. Aufgrund seiner hohen Präzision, schnellen Verarbeitungszeit und zunehmenden Nutzung in Anwendungen wie Smartphones, Automobil- und AR/VR-Technologien wird auch erwartet, dass es mit der höchsten CAGR wächst. ToF-Sensoren werden mit zunehmender Reife der Technologie kostengünstiger, was zu ihrer breiten Akzeptanz beiträgt. Zum Beispiel,

- Im November 2024 stellte TOPPAN Holdings Inc. seinen 3D-Time-of-Flight-Sensor (ToF) der ersten Generation für die Robotik im Jahr 2023 vor, der die Hybrid-ToF-Technologie nutzt. Dieser Sensor ermöglicht Messungen über große Entfernungen, Toleranz gegenüber Außenumgebungen, Hochgeschwindigkeitserfassung und die gleichzeitige Verwendung mehrerer Geräte.

Das Segment des strukturierten Lichts hält aufgrund seiner nachgewiesenen Wirksamkeit in Anwendungen wie 3D-Scannen, Gesichtserkennung und industrieller Inspektion den zweithöchsten Anteil. Obwohl sie sehr relevant sind, sind Sensoren für strukturiertes Licht durch Umgebungsfaktoren wie Umgebungslicht und Entfernung eingeschränkt, was ihr Wachstum im Vergleich zur ToF-Technologie einschränkt.

Nach Sensortyp

Wachsender Bedarf in zahlreichen Anwendungen, um das Wachstum des Bildsegments voranzutreiben

Nach Sensortyp wird der Markt in Bild, Position, Akustik, Nähe, Temperatur und andere unterteilt.

Bild-3D-Sensoren halten mit 61,63 % weltweit im Jahr 2026 den höchsten Anteil und werden aufgrund ihres weit verbreiteten Einsatzes in Anwendungen wie Gesichtserkennung, AR/VR und autonomen Fahrzeugen voraussichtlich die höchste CAGR verzeichnen. Die Fortschritte in der Bildverarbeitung undmaschinelles Lernenverbessern auch die Fähigkeiten bildbasierter 3D-Sensoren.

Positions-3D-Sensoren haben den zweithöchsten Anteil, da sie häufig in Anwendungen eingesetzt werden, die eine präzise Positionierung und Bewegungsverfolgung erfordern. Allerdings ist ihr Wachstum im Vergleich zu Bildsensoren aufgrund ihrer Nischenanwendungen langsamer.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Breite Produktakzeptanz in der Unterhaltungselektronik treibt Segmentwachstum voran

Je nach Anwendung ist der Markt in Unterhaltungselektronik, Automobil, Gesundheitswesen, Industrie, Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung und andere unterteilt.

Das Segment der Unterhaltungselektronik dominiert den Markt aufgrund der weit verbreiteten Verwendung dieser Sensoren in Smartphones, Tablets, Wearables und anderen Geräten, was zu einer enormen Nachfrage nach verbesserten Benutzererlebnissen führt. Die kontinuierliche Innovation in den Bereichen AR/VR und biometrische Technologien unterstützt die Dominanz dieses Segments zusätzlich.

Es wird erwartet, dass das Automobilsegment in den kommenden Jahren mit der höchsten CAGR wachsen wird, da die Branche zunehmend ADAS- und autonome Fahrzeugtechnologien einsetzt, die für die Umgebungskartierung und Navigation stark auf 3D-Sensorik angewiesen sind. Der Bedarf an verbesserten Sicherheitsfunktionen und die Entwicklung selbstfahrender Fahrzeuge tragen zum schnellen Wachstum des Segments bei. Zum Beispiel,

- Im Oktober 2024 schloss Sonair eine von Skyfall Ventures geleitete Finanzierungsrunde ab, um die Robotik mit neuer 3D-Sensortechnologie voranzutreiben, die Sicherheit zu verbessern und die Kosten um 50–80 % zu senken. Das Early-Access-Programm des Unternehmens umfasst jetzt AMR-Hersteller, Automobilhersteller und globale Händler.

Regionaler Ausblick auf den Markt für 3D-Sensoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America 3D Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 2,36 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 35,30 % entspricht, und wird im Jahr 2026 voraussichtlich 2,77 Milliarden US-Dollar erreichen. Nordamerika dominiert den Markt aufgrund der Präsenz führender Technologieunternehmen, hoher Akzeptanzraten fortschrittlicher Technologien und erheblicher Investitionen in Forschung und Entwicklung. Die Region ist die Heimat wichtiger Branchen wie der Automobilindustrie, der Unterhaltungselektronik und des Gesundheitswesens und treibt die Nachfrage nach 3D-Sensorlösungen voran. Sein Fokus auf Innovation und die frühzeitige Einführung neuer Technologien stärkt seine Marktführerschaft weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die USA dominieren den nordamerikanischen Markt aufgrund ihrer fortschrittlichen technologischen Infrastruktur und der starken Präsenz wichtiger Branchenakteure. Darüber hinaus tragen hohe Investitionen in Forschung und Entwicklung sowie die schnelle Einführung innovativer Anwendungen wesentlich zur Marktführerschaft bei. Der US-Markt soll bis 2026 ein Volumen von 1,62 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 23,40 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,57 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,85 Milliarden US-Dollar erwartet. Aufgrund der schnell wachsenden Elektronik- und Automobilindustrie, insbesondere China, Japan, Indien und Südkorea, wird erwartet, dass der asiatisch-pazifische Markt mit der höchsten CAGR wächst. Die große Produktionsbasis der Region, gepaart mit der steigenden Nachfrage nach Unterhaltungselektronik, AR/VR-Geräten und Fahrzeugsicherheitssystemen, treibt das Marktwachstum an. Die kontinuierlichen technologischen Fortschritte und niedrigeren Herstellungskosten tragen ebenfalls zu seinem hohen Wachstumspotenzial bei. Der japanische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen. Der indische Markt wird bis 2026 voraussichtlich ein Volumen von 0,35 Milliarden US-Dollar erreichen.

- Laut EY-Statistiken dürfte Indien mit einem prognostizierten Durchschnitt von 6,5 % von 2024 bis 2029 die höchste reale BIP-Wachstumsrate aller Länder verzeichnen. Diese robuste Wachstumsperspektive unterstreicht Indiens Position im globalen Wettbewerbsumfeld im Prognosezeitraum.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 1,76 Milliarden US-Dollar, was 26,30 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,04 Milliarden US-Dollar wachsen. Europa hält einen bemerkenswerten Anteil aufgrund seiner robusten Automobil- und Industriesektoren, die stark auf 3D-Sensortechnologien für Anwendungen wie ADAS, Automatisierung und Qualitätskontrolle angewiesen sind. Länder wie Deutschland und das Vereinigte Königreich sind führend in der Automobilinnovation und steigern die Nachfrage nach Sensorlösungen. Darüber hinaus fördert das Engagement der Region für digitale Transformation und intelligente Fertigung die Einführung dieser Sensoren. Der britische Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen.

- Nach Angaben der Europäischen Union überstieg die Zahl rein batterieelektrischer Personenkraftwagen in den Ländern der Europäischen Union im Jahr 2023 4,4 Millionen. Diese Zahl bedeutet einen Anstieg um etwa das 88-fache im Vergleich zu 2013 und um das Zwölffache im Vergleich zu 2018.

Naher Osten, Afrika und Südamerika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,4 Milliarden US-Dollar und trug damit 6,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,46 Milliarden US-Dollar prognostiziert. Der Nahe Osten und Afrika dürften aufgrund der relativ langsameren Einführung fortschrittlicher Technologien im Vergleich zu Nordamerika und dem asiatisch-pazifischen Raum mit einer durchschnittlichen Wachstumsrate wachsen. Die Regionen stehen vor wirtschaftlichen und infrastrukturellen Herausforderungen, die ein schnelles Marktwachstum behindern können. Steigende Investitionen in Technologie und Infrastrukturentwicklung dürften jedoch in den kommenden Jahren zu einem moderaten Wachstum führen. Zum Beispiel,

- Im Februar 2025 ging Lumotive eine Partnerschaft mit E-Photonics ein, um 3D-Sensortechnologien und die LiDAR-Fertigung in Saudi-Arabien voranzutreiben. Die Ankündigung, die auf der LEAP 2025 in Riad gemacht wurde, stellt einen wichtigen Meilenstein bei der Entwicklung der LiDAR-Technologie in der Region dar.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,6 Milliarden US-Dollar, was 9,00 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,68 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Wichtige Marktteilnehmer bringen neue Produkte auf den Markt, um ihre Position zu verbessern, indem sie auf unterschiedliche Verbraucherbedürfnisse und technologische Fortschritte eingehen und an der Spitze der Konkurrenz bleiben. Sie legen Wert auf Portfolioerweiterung und strategische Kooperationen, Partnerschaften und Akquisitionen, um das Produktangebot zu stärken. Diese strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer schnell wachsenden Branche zu behaupten und auszubauen.

Liste der wichtigsten 3D-Sensorunternehmen im Profil

- Infineon TechnologiesAG (Deutschland)

- Microchip Technology Inc.(UNS.)

- Omnivision Technologies (USA)

- Qualcomm Technologies, Inc. (USA)

- Texas Instruments Inc. (USA)

- Samsung (Südkorea)

- LMI Technologies Inc.(Kanada)

- ifm electronic GmbH(Deutschland)

- Keyence Corporation (Japan)

- Cognex Corporation(UNS.)

- Zebra Technologies Corp. (USA)

- VIAVI Solutions Inc. (USA)

- Allegro MicroSystems, Inc. (USA)

- Teledyne Digital Imaging Inc. (Kanada)

- Automatisierungstechnik GmbH (Deutschland)

- SmartRay GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im März 2025 stellte SK Keyfoundry eine neue 3D-Hall-Effekt-Sensortechnologie vor. Diese fortschrittliche Technologie ermöglicht die Messung von Geschwindigkeit und Richtung durch die Erkennung von 3D-Magnetfeldern und steht nun den Gießereikunden des Unternehmens zur Verfügung.

- Im März 2025 stellte Ouster, Inc. die 3D-Zonenüberwachung auf dem Sensor vor. Diese neue Funktion ermöglicht die Erkennung umliegender Objekte innerhalb benutzerspezifischer Zonen und löst Echtzeitwarnungen aus. Es wird erwartet, dass es Ousters adressierbaren Markt erweitert, die Kundenentwicklung rationalisiert und die Benutzerfreundlichkeit des Produkts insgesamt verbessert.

- Im September 2024 brachte Structure den Structure Sensor 3 auf den Markt, seine fortschrittliche Präzisions-3D-Scanplattform. Der neue Sensor bietet eine dreimal so lange Akkulaufzeit, Leistung und Haltbarkeit wie sein Vorgänger und ermöglicht so qualitativ hochwertigere Scans für individuelle 3D-Anwendungen.

- Im Mai 2024 stellte Lattice Semiconductor ein 3D-Sensorfusionsdesign vor, um die autonome Anwendungsentwicklung zu beschleunigen. Das Design verbessert die Wahrnehmung und Entscheidungsfindung in den Bereichen Automobil, Robotik und Smart Cities.

- Im Mai 2024 brachte Zebra Technologies Corporation die 3D-Sensoren der 3S-Serie und der stationären FS42-Industriescanner auf den Markt. Diese Innovationen zielen darauf ab, die betriebliche Effizienz in der Fertigungsindustrie zu verbessern, indem sichere technologische Fortschritte in der KI und der industriellen Automatisierung unterstützt werden.

BERICHTSBEREICH

Der Bericht konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben. Die Marktsegmentierung ist unten aufgeführt:

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Geschätztes Jahr |

2026 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 16,00 % von 2026 bis 2034 |

|

|

Segmentierung |

Nach Konnektivitätstyp

Durch Technologie

Nach Sensortyp

Auf Antrag

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

|

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 25,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 6,68 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,00 % wachsen.

Das Segment Unterhaltungselektronik ist Marktführer.

Die zunehmende Integration der 3D-Sensortechnologie in die Unterhaltungselektronik treibt das Marktwachstum voran.

Infineon Technologies, Microchip Technology Inc., Omnivision Technologies und Qualcomm Technologies, Inc. sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf