Marktgröße, Anteil und Branchenanalyse für kundenspezifische Eingriffspakete, nach Produkttyp (Anästhesiepakete, Pakete für Herz-Kreislauf-Chirurgie, Pakete für Neurochirurgie, Pakete für Augenchirurgie, Pakete für orthopädische Chirurgie und andere Pakete für Eingriffe), nach Endbenutzer (Krankenhäuser {Operationssaal, Intensivstation (ICU), Ambulanz und andere}, Kliniken, Zentren für ambulante Chirurgie und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

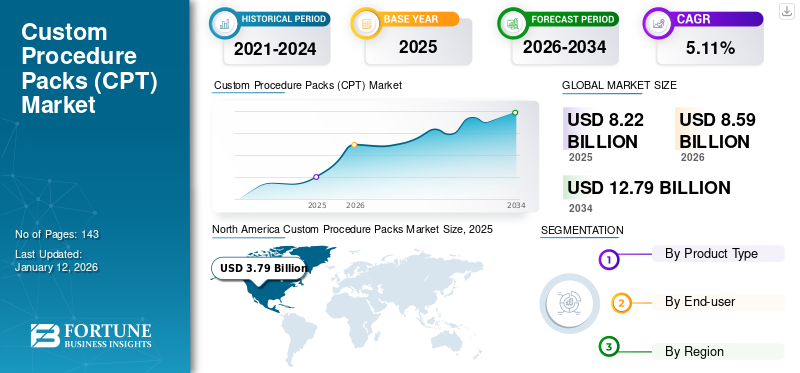

Die globale Marktgröße für kundenspezifische Behandlungspakete wurde im Jahr 2025 auf 8,22 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,59 Milliarden US-Dollar im Jahr 2026 auf 12,79 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,11 % aufweist. Nordamerika dominierte den Markt für maßgeschneiderte Behandlungspackungen mit einem Marktanteil von 46,12 % im Jahr 2025.

Maßgeschneiderte Behandlungspakete rationalisieren Operationen, indem sie vorab zusammengestellte, maßgeschneiderte Instrumenten- und Zubehörsätze bereitstellen, die Vorbereitungszeit verkürzen und chirurgische Effizienz, Konsistenz und Kosteneffizienz im Gesundheitswesen gewährleisten. Diese Packungen bestehen aus Tüchern, Tupfern, Nahtmaterial, Messern, Spritzen und anderem. Dabei handelt es sich um eine einheitliche Darstellung aller chirurgischen Verbrauchsmaterialien, die für einen bestimmten Eingriff wie Kniearthroskopie, Herz-Kreislauf-Behandlung, Kataraktpackungen und andere erforderlich sind. Diese Kits ermöglichen eine schnellere Einrichtung klinischer Verfahren und helfen bei der Verwaltung der Kosten für chirurgische Produkte.

Die zunehmende Zahl chirurgischer Eingriffe und das Bewusstsein für die Vorteile dieser Packungen haben zu einem Anstieg der Nachfrage nach maßgeschneiderten Eingriffspackungen geführt. Ein solches Szenario hat das Interesse der großen und aufstrebenden Marktteilnehmer an der Durchführung von Initiativen zur Errichtung neuer Anlagen zur Herstellung dieser chirurgischen Eingriffspakete erhöht. Somit treiben diese Faktoren das Wachstum des Weltmarktes voran.

- Im Mai 2023 beispielsweise hat Surgeine Healthcare (India) Pvt. Ltd eröffnete eine neue Produktionsanlage zur Herstellung kundenspezifischer Behandlungspakete, um die Produkte auf den australischen, amerikanischen, afrikanischen und europäischen Märkten zu vertreiben. Diese Initiativen führten im Prognosezeitraum zu einem Wachstum der kundenspezifischen Behandlungspakete.

Darüber hinaus konzentrieren sich wichtige Marktteilnehmer auf die Produkteinführung fortschrittlicher chirurgischer Lösungen, bei denen es sich um umweltverträgliche und umweltfreundliche Verpackungen handelt. Darüber hinaus führen verschiedene aufstrebende Akteure neue Produktionsanlagen und Vertriebsnetze ein, um der wachsenden Nachfrage nach maßgeschneiderten Behandlungspaketen auf dem Markt gerecht zu werden. Solche Faktoren sind für das weltweite Wachstum des Marktes für kundenspezifische Behandlungspakete verantwortlich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für benutzerdefinierte Verfahrenspakete

- Marktgröße 2025: 8,22 Milliarden US-Dollar

- Marktgröße 2026: 8,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,79 Milliarden US-Dollar

- CAGR: 5,11 % von 2026–2034

- Nordamerika dominierte den Markt für maßgeschneiderte Behandlungspackungen mit einem Anteil von 46,12 % im Jahr 2025.

- Das Segment sonstige Behandlungspakete wird im Jahr 2026 voraussichtlich 43,08 % des Marktes ausmachen.

- Das Segment Krankenhäuser wird im Jahr 2026 voraussichtlich einen Marktanteil von 40,35 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 3,79 Milliarden US-Dollar und soll im Jahr 2026 3,98 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 2,44 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 2,53 Milliarden US-Dollar anwächst.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 16,45 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 1,44 Milliarden US-Dollar erreichen.

UNS.

Der Markt für maßgeschneiderte Behandlungspackungen wird im Jahr 2026 voraussichtlich 3,80 Milliarden US-Dollar erreichen.

Japan

Der Markt für maßgeschneiderte Behandlungspackungen wird im Jahr 2026 voraussichtlich 0,55 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN VON COVID-19

Absagen und Verzögerungen bei elektiven und nicht elektiven Operationen während der Pandemie wirkten sich negativ auf das Marktwachstum aus

Aufgrund der Pandemie verzeichnete der Markt im Jahr 2020 ein negatives Wachstum. Einer der Faktoren, die das Wachstum des Marktes während der Pandemie beeinflussten, war ein Rückgang der Zahl elektiver und nicht elektiver Operationen. Daher wurde das Wachstum des Marktes während der Pandemie negativ beeinflusst.

- Laut einem im British Journal of Surgery (BJS) veröffentlichten Artikel wurde beispielsweise im Jahr 2020 eine beträchtliche Anzahl von Operationen aufgrund der durch COVID-19 verursachten Störungen auf der ganzen Welt abgesagt oder verschoben.

Das Umsatzwachstum und der Umsatz der wichtigsten Marktteilnehmer auf dem Markt für maßgeschneiderte Behandlungspackungen (CPP) gingen im Jahr 2020 zurück. Dieser Rückgang war im Wesentlichen auf die Unterbrechung des Vertriebskanals zurückzuführen. Der Markt erlebte im Jahr 2021 eine Erholung der Produktverkäufe.

- Beispielsweise verzeichnete Cardinal Health im Jahr 2020 einen Nettoumsatz von 15.444,0 Millionen US-Dollar in seinem medizinischen Segment (einschließlich kundenspezifischer Behandlungspakete), was einem Rückgang von 1,2 % im Vergleich zum Vorjahr entspricht. Dies war auf die geringere Nachfrage nach chirurgischen Produkten zurückzuführen, die auf die Reduzierung elektiver Eingriffe zurückzuführen war.

- Darüber hinaus stieg der Umsatz im Medizinsegment im Jahr 2021 im Vergleich zu 2020 um 8,0 %, da sich die Nachfrage im vierten Quartal 2021 verbesserte.

Die Wiederaufnahme der normalen Häufigkeit von Krankenhausbesuchen für Operationen trug zur vollständigen Normalisierung des Marktes im Jahr 2022 bei. Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 ein deutliches Wachstum verzeichnen wird.

- Laut dem von Stanford Medicine im Jahr 2022 veröffentlichten Artikel kam es nach der Schließung von COVID-19 im Jahr 2020 zu einem Rückgang der nicht dringenden chirurgischen Eingriffe, doch innerhalb weniger Monate erholten sie sich wieder und blieben in den USA auf dem Niveau vor der Pandemie.

Markttrends für kundenspezifische Verfahrenspakete

Bedeutende Produkteinführungen durch Schlüsselakteure sind ein herausragender Trend

Der in den letzten Jahren vorherrschende Trend auf dem Weltmarkt ist ein verstärkter Fokus und Initiativen wichtiger Schlüsselakteure auf die Entwicklung innovativer Verfahrensprodukte. Sterile und wirksame Produkte mit modernsten Innovationen werden heute weltweit häufig in chirurgischen Umgebungen eingesetzt. Die Packungen bestehen aus Tüchern, Tupfern, Nahtmaterial, Messern, Spritzen und anderem. Alle diese Komponenten sind spezifisch für die Operation. Diese Kits ermöglichen eine schnellere Einrichtung klinischer Verfahren und helfen bei der Verwaltung der Kosten für chirurgische Produkte. In ähnlicher Weise haben viele Marktteilnehmer ihren Fokus verstärkt auf die Einführung fortschrittlicher Abdeckungen, Nähte und anderer Materialien gelegt, die bei der individuellen Gestaltung dieser Packungen verwendet werden können. Diese wachsende Nachfrage nach maßgeschneiderten Behandlungsprodukten und die jüngsten Produkteinführungen treiben das Marktwachstum in der Zukunft voran.

Darüber hinaus werden von den wichtigsten Akteuren bestimmte Initiativen wie Fusionen und Übernahmen ergriffen, um diese Produkte zu entwickeln. Ein solches Szenario wird der wachsenden Nachfrage der chirurgischen Industrie gerecht.

- So erwarb Lohmann & Rauscher im März 2021 das deutsche Unternehmen Angiokard Medizintechnik GmbH, einen Hersteller und Vertreiber maßgeschneiderter Sets für Kardiologie, Anästhesie, Angiographie, minimalinvasive Chirurgie und Herzchirurgie, um seine Position im globalen Krankenhaussektor zu stärken.

Derzeit drängen immer mehr Unternehmen mit neuen und innovativen Paketen/Kits auf den Markt, um ihr Geschäft weltweit auszubauen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für kundenspezifische Verfahrenspakete

Steigende Zahl chirurgischer Eingriffe und zunehmende Akzeptanz dieser Produkte in Operationen zur Ankurbelung des Marktwachstums

Einer der häufigsten Treiber auf dem Markt ist die zunehmende Zahl chirurgischer Eingriffe und die Verwendung dieser Packungen bei diesen Eingriffen. Zu den häufigsten chirurgischen Eingriffen gehören Herz-Kreislauf-, Allgemein- und Augenchirurgie. Die wachsende Prävalenz chronischer Erkrankungen und das zunehmende Bewusstsein für chirurgische Möglichkeiten erhöhen die Zahl der Operationen.

Darüber hinaus erhöhen die steigenden Ausgaben für die chirurgische Gesundheitsversorgung und die Erstattungseinrichtungen in verschiedenen Ländern das chirurgische Volumen. Es wird erwartet, dass eine solche zunehmende Anzahl chirurgischer Eingriffe die Produktdurchdringung auf dem Markt steigern wird.

- Beispielsweise werden nach den von Mass General Brigham im Jahr 2023 veröffentlichten Daten in den USA mehr als 900.000 Herzoperationen durchgeführt, darunter auch Koronarbypass-Operationen. Es wird erwartet, dass ein solcher Anstieg an Herzoperationen den Markt im prognostizierten Zeitraum ankurbeln wird.

Darüber hinaus erhöht auch die Zunahme orthopädischer Eingriffe wie Hüft-, Knie- oder Gelenkersatzoperationen die Produktnachfrage auf dem Markt. Eine derart große Nachfrage nach Packungen aufgrund der zunehmenden Anzahl von Operationen trägt zum Wachstum des Marktes im Prognosezeitraum bei.

EINHALTENDE FAKTOREN

Strenge regulatorische Rahmenbedingungen zur Aufrechterhaltung der Qualität von Verpackungen und Produktrückrufen behindern das Marktwachstum

Die Aufrechterhaltung der Sterilität und Effizienz der Produkte stellt für die meisten Hersteller eine Herausforderung dar.

Die strengen Vorschriften für die Herstellung, Prüfung und Verwendung dieser Produkte erhöhen den Schwierigkeitsgrad bei der Entwicklung und Markteinführung neuer Produkte. Dies stellt eine herausfordernde Situation für Hersteller dar, die nach Innovationen streben und mit den sich entwickelnden Anforderungen der chirurgischen Industrie Schritt halten möchten. Es wird erwartet, dass ein solches Regulierungsszenario das globale Marktwachstum im geplanten Zeitraum behindern wird.

Darüber hinaus beobachtet der Markt zahlreiche Produktrückrufe aufgrund von Herstellungsfehlern in der Verpackung und Sterilitätsproblemen. Produktrückrufe schädigen möglicherweise den Ruf des Unternehmens und führen zu erheblichen finanziellen Verlusten für das Unternehmen. Solche Faktoren behindern das Marktwachstum.

- Gemäß den von der kanadischen Regierung im Dezember 2022 veröffentlichten Informationen hat Medline Industries, LP kundenspezifische Behandlungspackungen mit nicht resorbierbarem Nahtmaterial von Medtronic aufgrund eines Fehlers bei der Herstellung und Verpackung des Nahtmaterials zurückgerufen, der zu einer Lücke oder Faltenbildung in der Versiegelung des Atembeutels und damit zu einer Verletzung der Sterilbarriere führen kann.

Solche strengen Regulierungsszenarien und Produktrückrufe für diese Packungen dürften das Marktwachstum im Prognosezeitraum begrenzen.

Marktsegmentierungsanalyse für kundenspezifische Verfahrenspakete

Nach Produkttypanalyse

Anstieg der Anzahl chirurgischer Eingriffe und Einführung innovativer Produkte, um das Wachstum des Segments „Andere“ voranzutreiben

Je nach Produkttyp ist der Markt in Anästhesiepackungen, Packungen für Herz-Kreislauf-Chirurgie, Packungen für Neurochirurgie, Packungen für Augenchirurgie, Packungen für orthopädische Chirurgie und Packungen für andere Eingriffe unterteilt.

Das Segment „Andere Behandlungspackungen“ führte im Jahr 2024 den weltweiten Marktanteil für maßgeschneiderte Behandlungspackungen an. Zu den anderen Behandlungen gehören Operationen wie gynäkologische Chirurgie, urologische Chirurgie, bariatrische Chirurgie und andere. Die Zahl anderer chirurgischer Eingriffe und die Akzeptanz dieser Packungen für diese ist besonders in Krankenhäusern erheblich gestiegen. Das Segment der sonstigen Behandlungspackungen wird den Markt voraussichtlich mit einem Anteil von 43,08 % im Jahr 2026 dominieren.

Darüber hinaus rationalisieren diese Pakete Operationen, indem sie vorab zusammengestellte, maßgeschneiderte Instrumenten- und Zubehörsätze bereitstellen, die Vorbereitungszeit für Operationen verkürzen und die chirurgische Effizienz gewährleisten, was das Wachstum des Segments im Zeitraum 2025–2032 voraussichtlich weiter vorantreiben wird.

- Laut den von der American Society for Metabolic and Bariatric Surgery veröffentlichten Daten lag die geschätzte Zahl der bariatrischen Operationen, die im Jahr 2021 in den USA stattfanden, bei etwa 262.893. Daher steigerte die wachsende Zahl von Operationen die Einführung und Nutzung von CPPs.

Das Segment Anästhesiepackungen verzeichnete im Jahr 2024 einen erheblichen Marktanteil. Anästhesiepackungen werden bei zahlreichen Operationen eingesetzt, darunter Knie- und KnieoperationenHüftersatz, Herzoperationen und andere. Der starke Einsatz dieser Packungen in einer Reihe von Praxen fördert das Segmentwachstum.

Die Segmente Orthopädie-Chirurgie-Sets, Herz-Kreislauf-Chirurgie-Sets, Augenchirurgie-Sets und Neurochirurgie-Sets hatten im Jahr 2024 zusammen einen wünschenswerten Marktanteil. Daher legen Marktteilnehmer Wert auf die Einführung innovativer Produkte, um den Endverbrauchern zu helfen.

- Beispielsweise kündigte Cardinal Health im April 2023 die Einführung seines hochmodernen Haarmanagement-Abdecktuchs „Stray Away“ an, das speziell entwickelt und hergestellt wurde, um zu verhindern, dass Haare den Operationsbereich verstopfen, und um die Vorbereitungszeit und -erfahrung des Patienten zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Steigende Zahl stationärer Operationen in Krankenhäusern um das Wachstum des Krankenhaussegments anzukurbeln

Nach Endverbraucher ist der Markt in Krankenhäuser, Kliniken, ambulante Operationszentren und andere unterteilt.

Das Krankenhaussegment hat im Jahr 2024 einen dominanten Marktanteil erlangt. Das Krankenhaussegment ist weiter unterteilt in Operationssaal, Intensivstation (ICU), Ambulanz und andere. Die Segmentdominanz wird auf eine zunehmende Anzahl von Krankenhäusern auf der ganzen Welt, eine Zunahme der Prävalenz chronischer Krankheiten und eine Zunahme der Zahl stationärer Operationen zurückgeführt, was zu einer erhöhten Nachfrage nach diesen Produkten in Krankenhäusern führt. Das Segment Krankenhäuser soll im Jahr 2026 mit einem Anteil von 40,35 % den Markt dominieren.

Einen bedeutenden Marktanteil hielt das Segment der ambulanten Operationszentren. Das Wachstum war auf eine Zunahme der Zahl ambulanter Operationszentren zurückzuführen, die qualitativ hochwertige chirurgische Eingriffe mit kostengünstiger Versorgung für Patienten anbieten. Darüber hinaus verkürzt die Verwendung dieser Produkte die Vorbereitungszeit für Operationen. Es sorgt dafür, dass täglich mehr Operationen durchgeführt werden, fördert die Verwendung dieser Packungen und treibt das Wachstum des Segments voran.

- Beispielsweise gibt es laut den im Ambulatory Surgery Center Association und im ASCA Foundation Journal veröffentlichten Daten mehr als 5.900 Medicare-zertifizierte ASCs in 50 US-Bundesstaaten mit schätzungsweise 22,5 Millionen Eingriffen pro Jahr.

Darüber hinaus wird erwartet, dass das Kliniksegment im Prognosezeitraum eine moderate CAGR verzeichnen wird. Diese Einrichtungen führen kleinere chirurgische Eingriffe durch, und der Bedarf an kosteneffizienten und sicheren Instrumenten zur Durchführung dieser Eingriffe in Kliniken trägt zum Marktwachstum bei.

Darüber hinaus hatte das Segment Sonstige einen geringeren Marktanteil. Es wird jedoch erwartet, dass der zunehmende Einsatz dieser Behandlungseinheiten in akademischen Instituten und zu Forschungszwecken das Wachstum des Segments vorantreiben wird.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Custom Procedure Packs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 3,79 Milliarden US-Dollar aus, was 46,12 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,98 Milliarden US-Dollar erreichen. Aufgrund der robusten Gesundheitsinfrastruktur und einer Zunahme der Zahl augenärztlicher, orthopädischer und allgemeiner Operationen in der Region hielt die Region einen erheblichen Anteil am Weltmarkt. Darüber hinaus wird erwartet, dass ein erhöhtes Bewusstsein für die Vorteile der Verwendung von Verpackungen und Produkteinführungen das Wachstum des Marktes in der Region vorantreiben wird. Der US-Markt soll bis 2026 ein Volumen von 3,8 Milliarden US-Dollar erreichen.

- Laut den von der American Society for Metabolic and Bariatric Surgery veröffentlichten Daten lag die geschätzte Zahl der bariatrischen Operationen, die im Jahr 2021 in den USA stattfanden, bei etwa 262.893. Die zunehmende Zahl von Operationen steigerte daher die Akzeptanz und Nutzung dieser Packungen in der Region.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 2,44 Milliarden US-Dollar und eroberte damit 29,72 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,53 Milliarden US-Dollar prognostiziert. Europa hielt im Jahr 2024 einen bedeutenden Marktanteil und wird im Zeitraum 2025–2032 voraussichtlich mit einer moderaten Wachstumsrate wachsen. Die fortschrittliche Gesundheitsinfrastruktur und die steigende Zahl von Arztpraxen führten zu einer verstärkten Einführung dieser Produkte in Arztpraxen in der europäischen Region. Der britische Markt wird bis 2026 voraussichtlich 0,4 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 0,54 Milliarden US-Dollar erreichen wird.

- Laut Eurostat-Daten wurden beispielsweise im Jahr 2021 allein in der Europäischen Union rund 1,14 Millionen Kaiserschnitte durchgeführt. Eine solch wachsende Zahl gynäkologischer Operationen treibt die Produktakzeptanz auf dem Markt voran.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 1,35 Milliarden US-Dollar aus, was 16,45 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 1,44 Milliarden US-Dollar anwächst. Darüber hinaus wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird. Der Anstieg der alternden Bevölkerung in Ländern wie Indien und China erfordert medizinische Eingriffe mit chirurgischer Unterstützung, was im Prognosezeitraum voraussichtlich zu einem Umsatzwachstum der Region führen wird. Der japanische Markt soll bis 2026 ein Volumen von 0,55 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,4 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen.

- Beispielsweise wurden nach den vom Australian Institute of Health and Welfare veröffentlichten Daten im Zeitraum 2020–2021 146.000 Koronarangiographieeingriffe bei Patienten durchgeführt, die in Krankenhäuser eingeliefert wurden. Dieses Szenario treibt die Produktakzeptanz für die Durchführung effizienter Operationen voran und trägt so zum Wachstum des Segments bei.

Rest der Welt

Lateinamerika und die Regionen Naher Osten und Afrika machten im Jahr 2024 einen beträchtlichen Anteil aus. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,4 Milliarden US-Dollar und machte 4,91 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,41 Milliarden US-Dollar erreichen. Es wird erwartet, dass die zunehmenden Initiativen globaler und regionaler Akteure, den Markt zu durchdringen und die Produktakzeptanz dieser Packungen in Entwicklungsländern zu verbessern, das regionale Wachstum fördern werden. Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 0,23 Milliarden US-Dollar 2,79 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Medline Industries, LP, Cardinal Health und Mölnlycke Health Care AB halten aufgrund ihres diversifizierten Produktportfolios eine bedeutende Marktposition

Die Wettbewerbslandschaft des globalen Marktes spiegelt eine fragmentierte Struktur wider. Zu den prominenten Marktteilnehmern zählen Medline Industries, LP, Cardinal Health und Mölnlycke Health Care AB, die im Jahr 2024 aufgrund ihrer etablierten Marktpräsenz, einschließlich eines größeren Kundenstamms und innovativer Produkteinführungen, eine bedeutende Position auf dem Weltmarkt innehatten. Darüber hinaus sind ein robustes Produktportfolio für verschiedene Verpackungen und ein etabliertes Vertriebsnetz auf der ganzen Welt die Hauptfaktoren für die dominierende Marktposition dieser Unternehmen.

- Beispielsweise unterzeichnete Medline Industries, LP im Februar 2023 eine strategische Partnerschaft mit der Alberta Surgical Group. Diese Vereinbarung stellte einen zuverlässigen Versorgungsfluss sicher, um die Wartezeit für orthopädische Chirurgen zu verkürzen und den Anforderungen der Patientenversorgung gerecht zu werden.

Einige der anderen prominenten Akteure auf dem Markt, wie B. Braun SE, PAUL HARTMANN AG, Unisurge, Kimal, PrionTex und andere. Kimal bietet ein starkes Produktportfolio, darunter Produkte für Kardiologie, Laparoskopie und Radiologie, gepaart mit einer erweiterten Lieferkette in 70 Ländern. Darüber hinaus begünstigt die Einführung innovativer Pakete und strategischer Initiativen zur Erweiterung ihrer geografischen Präsenz die Marktposition der Unternehmen.

Ebenso PrionTex, DeRoyal Industries, Inc., AMS ALIGNED MEDICAL SOLUTIONS, McKesson Medical-Surgical Inc., Core Medical und andere Unternehmen

Liste der Top Unternehmen für kundenspezifische Verfahrenspakete

- Cardinal Health (USA)

- PAUL HARTMANN AG (Deutschland)

- Unisurge(VEREINIGTES KÖNIGREICH.)

- Mölnlycke Health Care AB (Schweden)

- Medline Industries, LP(UNS.)

- PrionTex(Südafrika)

- Kimal (Großbritannien)

- O&M Halyard (USA)

- B. Braun SE (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2023:Kimal kündigte seine Teilnahme am Jahreskongress der Pan Arab Interventional Radiology Society (PAIRS) an, der im Grand Hyatt Hotel in Dubai stattfinden wird, mit dem Ziel, seine maßgeschneiderten Behandlungspaketlösungen für interventionelle, nicht-vaskuläre, HSG-, Drainage-, Embolisations-, Kathetereinführungs- und neuroradiologische Verfahren vorzustellen.

- Marsch 2022: Cardinal Health hat ein chirurgisches Inzisionstuch mit antiseptischem Chlorhexidingluconat auf den Markt gebracht, das dazu beiträgt, das Risiko zu verringernWundinfektionen nach chirurgischen Eingriffen (SSIs), die mit einer Kontamination der Operationsstelle verbunden sind.

- März 2022:Medline Industries, LP hat mit dem University Hospital Enhanced Recovery After Surgery (UH ERAS)-Team zusammengearbeitet, um ein maßgeschneidertes Direkt-an-Patienten-Kit für chirurgische Eingriffe zu entwickeln, um die chirurgische Erfahrung der Patienten von der Zeit vor der Operation bis zur Genesung zu verbessern.

- Februar 2022: Cardinal Health gab die Partnerschaft mit RapidResponse von Kinaxi bekannt, einer Plattform für gleichzeitige Planung, die dazu beiträgt, die Gesamtplanung, das Lieferantenmanagement, das Risikomanagement und die Bestandskapazitäten des Unternehmens zu verbessern und gleichzeitig die Sichtbarkeit medizinischer Produkte und die Agilität der Lieferkette zu erhöhen.

- Dezember 2021:O&M Halyard gab die Übernahme von American Contract Systems (ACS) bekannt, einem in Minnesota ansässigen Anbieter von Kitting- und Sterilisationsdienstleistungen für Custom Procedure Tray (CPT)-Lösungen. Diese Akquisition übersteigt die Fähigkeit, die Nachfrage der Kunden nach OP-Trays zu erfüllen.

BERICHTSBEREICH

Der Bericht umfasst die globale Marktanalyse für kundenspezifische Behandlungspakete. Der Marktbericht deckt und analysiert die entscheidenden Segmente wie Produkt, Endbenutzer und Geografie. Darüber hinaus bietet der Bericht Einblicke in die Prävalenz wichtiger Krankheiten, die Anzahl wichtiger chirurgischer Eingriffe, Branchenentwicklungen, die Preisgestaltung dieser Packungen nach Hauptakteuren, den Prozentsatz (%) der Kits nach Schlüsselverfahren, Geschäftsprofile dominanter Akteure und die Auswirkungen der COVID-19-Pandemie auf den Markt. Darüber hinaus werden die Markttrends und die wettbewerbsorientierte Marktanteilsanalyse der gesamten globalen Marktprognose hervorgehoben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,11 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Vom Endbenutzer

|

|

|

Von Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 8,59 Milliarden US-Dollar im Jahr 2026 auf 12,79 Milliarden US-Dollar im Jahr 2034 wachsen.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,11 % wachsen.

Die Marktgröße in Nordamerika betrug im Jahr 2025 3,79 Milliarden US-Dollar.

Das Segment „Andere Behandlungspackungen“ ist das führende Segment auf dem Weltmarkt.

Nordamerika war mit einem Anteil von 46,12 % im Jahr 2025 der dominierende Weltmarkt.

Immer mehr chirurgische Eingriffe bei Erkrankungen wie Herz-Kreislauf-, neurologischen, orthopädischen, ophthalmologischen und anderen Erkrankungen.

Medline Industries, LP, Cardinal Health und O&M Halyard sind die führenden Akteure auf dem Weltmarkt.

Erhebliche Vorteile der Verwendung dieser Packungen und die Möglichkeit, den Arbeitsablauf für medizinisches Fachpersonal auf dem Markt zu verbessern und zu vereinfachen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 143

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf