Marktgröße, Anteil und Branchenanalyse für Fette und Öle nach Typ (Pflanzenöle [Sonnenblumenöl, Palmöl, Sojaöl, Raps-/Rapsöl, Kokosnussöl und andere] und Fette [Butter, Talg, Schmalz, Fischöl und andere]), nach Quelle (pflanzlich und tierisch), nach Form (fest und flüssig), nach Vertriebskanal (B2B und B2C), nach Endverwendung (Lebensmittel [Lebensmittel & Getränkeverarbeitung und Gastronomie/Kulinarik] und Non-Food [Nutraceuticals & Supplements, Cosmetics & Personal Care, Biokraftstoffe und andere]) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

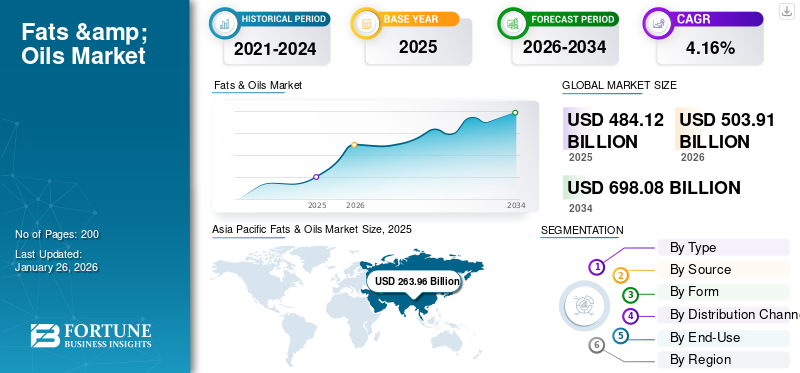

Die globale Marktgröße für Fette und Öle wurde im Jahr 2025 auf 484,12 Milliarden US-Dollar geschätzt und wird voraussichtlich von 503,91 Milliarden US-Dollar im Jahr 2026 auf 698,08 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,16 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Fette und Öle mit einem Marktanteil von 13,27 % im Jahr 2025.

Fette und Öle sind beides Lipide, die in der menschlichen Ernährung als wichtige Energiequellen und essentielle Fettsäuren dienen. Im Allgemeinen weist die Branche ein starkes Wachstum auf, das durch die steigende Nachfrage sowohl bei Haushalts- als auch bei Industrieanwendungen und einer wachsenden regionalen Produktion vorangetrieben wird. Der asiatisch-pazifische Raum ist die größte Region, angeführt vonPalmölProduktion in Indonesien und Malaysia und starke Nachfrage in großen Volkswirtschaften wie China und Indien.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited und Fuji Oil Holdings Inc.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Fette und Öle

- Marktgröße 2025: 484,12 Milliarden US-Dollar

- Marktgröße 2026: 503,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 698,08 Milliarden US-Dollar

- CAGR: 4,16 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Fette und Öle mit einem Anteil von 54,52 % im Jahr 2025.

- Das Segment Pflanzenöle wird im Jahr 2026 voraussichtlich einen Marktanteil von 90,53 % ausmachen.

- Das Liquid-Segment hatte im Jahr 2025 einen Marktanteil von 60,45 %.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 22,91 % im Wert von 110,91 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 54,52 % im Wert von 263,96 Milliarden US-Dollar.

Europa

Europa trug im Jahr 2025 einen Anteil von 13,27 % im Wert von 64,25 Milliarden US-Dollar bei.

UNS.

Der Markt in den USA wird durch die steigende Nachfrage nach Bio- und Spezialfetten und -ölen sowie den wachsenden Konsum verarbeiteter Lebensmittel angetrieben.

Japan

Der Markt in Japan wird durch die steigende Nachfrage nach Speiseöl und die Ausweitung der Anwendungen in der Lebensmittelverarbeitung gestützt.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende weltweite Lebensmittelnachfrage und steigende verfügbare Einkommen treiben das Marktwachstum voran

Fette und Öle spielen beim Kochen eine Schlüsselrolle, einschließlich essentieller Fettsäuren, Geschmack, Textur und Mundgefühl. Da die Produktion von Nahrungsmitteln steigt, um eine wachsende Weltbevölkerung zu ernähren, steigt auch die Nachfrage nach Ölen und Fetten. Steigende Einkommen, insbesondere in Entwicklungsländern, ermutigen die Verbraucher, den Markt zu diversifizieren und zu erweitern, was den Speiseölverbrauch erhöht, da sie eine größere Auswahl an Speisefetten in die tägliche Küche integrieren. Da Familien von der Subsistenzdiät auf proteinbasierte Mahlzeiten, Fertiggerichte und verarbeitete Snacks umsteigen, steigt der Pro-Kopf-Verbrauch an Speiseölen und Spezialfetten. Städtische Verbraucher und wohlhabende Haushalte kaufen auch mehr verpackte, verzehrfertige und genussvolle Produkte, die Pflanzenöle, Palmölderivate und formulierte Fette für Textur, Haltbarkeit und Geschmack verwenden, was das Volumen und die Produktnachfrage weiter steigert und das Wachstum des Marktes für Fette und Öle vorantreibt.

- Nach Angaben des National Bureau of Statistics of China ist das landesweit verfügbare Pro-Kopf-Einkommen im ersten Halbjahr 2025 um 3.055 USD pro Person gestiegen.

Marktbeschränkungen

Volatile Rohstoffversorgung und -preise behindern das Marktwachstum

Wichtige Märkte für Pflanzenöle wie Kokosnuss- und Palmöl werden von starker Preisvolatilität dominiert, die durch Angebotsengpässe wie Wettereinflüsse, ausgereifte Plantagen und regulatorische Änderungen sowie durch eine zunehmende Nachfrage nach Nahrungsmitteln verursacht wird.Kosmetikund Biokraftstoffsektoren. Diese Treiber haben dazu geführt, dass sich die Preise für Kokosnussöl in einigen Exportzentren fast verdoppelt haben. Andererseits signalisiert der Rückgang von Palmöl als erschwingliches Grundnahrungsmittel eine umfassendere Verschiebung bei Speiseölen weltweit.

- Nach Angaben der International Coconut Community stiegen die Preise für Kokosnussöl im Zeitraum Januar-August 2024 von 1.126 USD/MT auf 1.610 USD/MT, was einem Anstieg von etwa 43 % entspricht, was auf ein knappes Angebot und eine höhere Nachfrage zurückzuführen ist.

Marktchancen

Ausbau der Biodieselproduktion im asiatisch-pazifischen Raum und in Nordamerika, um neue Wachstumschancen zu erschließen

Der Anstieg der Biodieselproduktion im asiatisch-pazifischen Raum und in Nordamerika verändert den Markt für die Fett- und Ölindustrie, indem er neue Märkte erschließt und mit traditionellen Konsumgewohnheiten bricht, die zuvor als auf die Verwendung von Lebensmitteln und Futtermitteln ausgerichtet galten. Darüber hinaus fördern zunehmende Umweltbelastungen und Klimapolitiken die Einführung von Biokraftstoffen weiter und konzentrieren sich stärker auf den Industriemarkt für Biodiesel.

- Indonesien zum Beispiel hat sich mit dem B35-Mischungsmandat (35 % Palmöl) zum weltweit größten Biodieselprogramm ausgeweitetBiodieselin Diesel), wodurch die Produktion im Jahr 2024 auf fast 13 Milliarden Liter steigen wird.

Markttrends für Fette und Öle

Wachsender Fokus auf Nachhaltigkeit und ethische Beschaffung

Der globale Markt erlebt einen revolutionären Wandel, bei dem Nachhaltigkeit im Mittelpunkt steht. Nachhaltigkeit ist zum zentralen Fokus der Beschaffungsmaßnahmen in der globalen Industrie geworden. Unternehmen und Organisationen ergreifen eine Reihe von Maßnahmen, um sicherzustellen, dass ihre Lieferketten sowohl ökologisch als auch sozial verantwortlich sind. Angesichts der wachsenden Nachfrage nach zertifiziert nachhaltigem Palmöl wird über den Übergang zu regenerativen Landwirtschaftstechniken nachgedacht, um die Kohlenstoffintensität des Ölsaatenanbaus zu reduzieren. Marken investieren in nachhaltige Zertifizierung, Transparenzprogramme und biologisch abbaubare Verpackungen.

- Beispielsweise brachte Bioriginal Food & Science Corp., eine hundertprozentige Tochtergesellschaft von Cooke Inc., im März 2024 eine nachhaltige Linie von Omega-3-Fisch-, Pflanzen- und Algenöl mit Technologie von POS Biosciences auf den Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Die weit verbreitete Verwendung im Lebensmittelsektor und die preisliche Wettbewerbsfähigkeit führten zum höchsten Marktanteil des Pflanzenölsegments

Je nach Typ wird der Markt in Pflanzenöle und -fette unterteilt.

Das Segment der Pflanzenöle nach Art wird voraussichtlich 456,21 Milliarden US-Dollar erreichen, was 90,53 % des Marktanteils im Jahr 2026 ausmacht. Pflanzenöle wie Palm-, Soja-, Sonnenblumen- und Rapsöl sind leicht verfügbar und vergleichsweise kostengünstig als tierische Fette ÖlsaatenÖle wie Sojabohnen, Palmen, Sonnenblumen und Raps werden im kommerziellen Maßstab angebaut und produzieren bei vergleichsweise geringem Arbeitsaufwand Hunderte Liter Öl auf einem Hektar Land. Darüber hinaus sind Pflanzenöle kostengünstiger in Lagerung, Transport und Handhabung, da sie in flüssiger Form vorliegen und eine längere Haltbarkeit haben. Dadurch konnten die Erträge gesteigert und die Kosten gesenkt werden, wodurch Pflanzenöle einer immer größeren Zahl von Verbrauchern auf der ganzen Welt zugänglich gemacht wurden. Die Lebensmittelverarbeitungs- und Fast-Food-Unternehmen führen zu einer enormen Nachfrage nach Pflanzenölen als Hauptbestandteilen. Darüber hinaus ist die Biokraftstoffindustrie bei der Herstellung von Biodiesel zunehmend auf Pflanzenöle wie Palmöl und Sojaöl angewiesen, was das Marktwachstum weiter steigert.

Es wird erwartet, dass das Fettsegment im Prognosezeitraum deutlich wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate von 4,53 %.

Nach Quelle

Steigende Nachfrage nach gesünderen Optionen, um den dominanten Marktanteil des pflanzlichen Segments zu steigern

Je nach Herkunft wird der Markt in pflanzliche und tierische Produkte unterteilt.

Das pflanzliche Segment dominiert den weltweiten Marktanteil bei Fetten und Ölen. Pflanzliche Öle wie Olivenöl, Kokosnussöl und andere werden aufgrund ihres ungesättigten Fettsäureprofils oft als gesündere Alternativen angesehen, was die Nachfrage bei gesundheitsbewussten Verbrauchern steigert. Die weltweite Bewegung für pflanzliche Diätnahrung steigert die Produktnachfrage weiter. Verbraucher suchen zunehmend nach veganen, vegetarischen und nachhaltigen Optionen und orientieren sich dabei an pflanzlichen Ölen.

- Laut dem OECD-FAO Agricultural Outlook 2023 lag die weltweite Pflanzenölproduktion im Jahr 2022 bei rund 219 Millionen Tonnen, verglichen mit weniger als 30 Millionen Tonnen bei tierischen Fetten.

Es wird erwartet, dass das Segment tierischer Produkte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,45 % deutlich wachsen wird.

Nach Form

Höherer Verbrauch in der Lebensmittelindustrie und breitere industrielle Anwendungen führen zum Wachstum des Liquid-Segments

Aufgrund der Form wird der Markt in solide und liquide segmentiert.

Das Flüssigkeitssegment hatte im Jahr 2025 mit 60,45 % den größten Marktanteil. Speiseöle (Pflanzenöle wie Soja-, Sonnenblumen-, Palm-, Raps-, Oliven- und andere) sind in der Fett- und Ölindustrie weltweit die am häufigsten konsumierte Form im Rahmen der normalen Ernährung. Darüber hinaus sind Öle ein Grundnahrungsmittel in der Speisekammer zum Braten, Kochen, Backen und Zubereiten von Salaten und daher im Haushalt und in der Gastronomie unverzichtbar. Neben Lebensmittel- und Getränkeanwendungen spielen flüssige Öle eine entscheidende Rolle in Biokraftstoffen, Kosmetika uswArzneimittel, was ein breiteres Anwendungsspektrum als feste Fette bietet.

Es wird erwartet, dass das Solid-Segment im Analysezeitraum mit einer CAGR von 4,37 % deutlich wachsen wird.

Nach Vertriebskanal

Gesundheitsbewusste Haushaltsausgaben stärken die Marktführerschaft im B2C-Bereich

Auf der Grundlage des Vertriebskanals wird der Markt in B2B und B2C unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das B2C-Segment einen großen Anteil am Weltmarkt halten wird. Speiseöle und -fette sind in den meisten Teilen der Welt die Hauptzutaten beim täglichen Kochen. wo der Ölverbrauch pro Kopf hoch ist. Darüber hinaus hat das gestiegene Bewusstsein für Cholesterin, Transfette und eine Zunahme der Fettleibigkeit dazu geführt, dass Verbraucher nach fettarmen, angereicherten oder Spezialölen suchen, darunter mit Omega-3 angereicherte Öle, kaltgepresste Öle und Bio-Öle. Dieser Trend ist im B2C-Bereich stärker, da Endverbraucher direkt auf der Grundlage ihrer Gesundheitswahrnehmung kaufen. Schätzungen zufolge hatte dieses Segment im Jahr 2025 einen Anteil von 81,53 %.

Es wird erwartet, dass das B2B-Segment im Prognosezeitraum mit 4,14 % am schnellsten wächst.

By Endverwendung

Die expandierende Food-Service-Branche sichert die Marktführerschaft des Food-Segments

Basierend auf der Endverwendung wird der Markt in Lebensmittel und Non-Food unterteilt.

Das Lebensmittelsegment dominiert den Weltmarkt und hatte im Jahr 2024 einen Anteil von 70,79 %. Das Lebensmittelsegment besteht außerdem aus der Lebensmittel- und Getränkeverarbeitung sowie dem Foodservice/Kulinarik. Wachsende Bevölkerung, Urbanisierung und veränderte Ernährungsgewohnheiten führen zu einem höheren Verbrauch von Speiseölen und -fetten beim Kochen, Braten, Backen und bei der Herstellung verarbeiteter Lebensmittel. Die wachsende Gastronomie, etwa in der Restaurant- und Bäckereibranche, treibt die Nachfrage nach Speiseölen und -fetten weiter in die Höhe.

- Nach Angaben des U.S. Census Bureau verzeichneten die Ausgaben bei Food Services & Drinking Places in den USA im Juli 2025 einen Anstieg von 5,6 % im Vergleich zu Juli 2024.

Es wird erwartet, dass das Non-Food-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,60 % deutlich wachsen wird.

Regionaler Ausblick auf den Markt für Fette und Öle

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika, dem Nahen Osten und Afrika ab.

Asien-Pazifik

Asia Pacific Fats & Oils Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen dominanten Anteil und wurde mit 253,62 Milliarden US-Dollar bewertet. Im asiatisch-pazifischen Raum leben über 4,3 Milliarden Menschen, darunter dicht besiedelte Länder wie China und Indien. Die große Verbraucherbasis führt zu einer hohen Nachfrage nach Fetten und Ölen. Der städtische Lebensstil und die gestiegenen Einkommen in der Region richten die pflanzliche Ernährung auf einen erhöhten Verbrauch von Speiseöl und Lebensmittelverarbeitung um.

Der asiatisch-pazifische Raum ist die weltweit größte Palmöl produzierende Region, angeführt von Indonesien und Malaysia. Niedrige Kosten, Vielseitigkeit und umfangreiche Verwendung in Lebensmitteln, Biokraftstoffen und in der Industrie verleihen Palmöl seine Dominanz. Diese Dominanz veranlasste die Hersteller, verschiedene Geschäftsstrategien zu verfolgen, um die Palmölnachfrage anzukurbeln. Die Region Asien-Pazifik eroberte im Jahr 2025 54,52 % des Weltmarktes und erwirtschaftete einen Umsatz von 263,96 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 274,66 Milliarden US-Dollar prognostiziert.

- Beispielsweise erwarb Hindustan Unilever Limited (HUL) im Januar 2025 im Rahmen der Palm-Lokalisierungsstrategie von HUL das Palmölunternehmen von Vishwatej Oil Industries Private Limited. Diese Übernahme ist ein wichtiger Teil der Palm-Lokalisierungsstrategie von HUL, die darauf abzielt, die Widerstandsfähigkeit der Lieferkette für Palm-Derivate durch Rückwärtsintegration zu stärken.

Europa

Andere Regionen wie Europa und Nordamerika werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Im Prognosezeitraum wird Nordamerika voraussichtlich eine Wachstumsrate von 3,86 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 110,91 Milliarden US-Dollar erreichen. Dies ist vor allem auf Gesundheitstrends, den Konsum verarbeiteter Lebensmittel und den Konsum von Spezialölen im Prognosezeitraum zurückzuführen. Die wachsende Nachfrage nach Bio- und Spezialfetten und -ölen, die durch die Präferenz der Verbraucher nach rückverfolgbaren, pestizidfreien und nachhaltig beschafften Produkten getrieben wird, ist einer der wesentlichen Faktoren für das Wachstum des Marktes für Öle und Fette in den USASpeiseöle, steigert die Nachfrage von Lebensmittelverarbeitern und -herstellern weiter und treibt das Marktwachstum voran. Im Jahr 2025 belief sich der europäische Markt auf 64,25 Milliarden US-Dollar, was 13,27 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 67,96 Milliarden US-Dollar wachsen.

Nordamerika

In Europa dürfte das Vereinigte Königreich eine Bewertung von 14,00 Milliarden US-Dollar verzeichnet haben; Deutschland: 19,12 Milliarden US-Dollar; und Frankreich, 10,26 Milliarden US-Dollar im Jahr 2025. Das Wachstum wird durch Trends zu gesünderen, pflanzlichen Fettalternativen und einen erhöhten Konsum in den Bereichen Backwaren, Süßwaren und verarbeitete Lebensmittel begünstigt. Nordamerika trug im Jahr 2025 etwa 110,91 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 22,91 % entspricht, und wird im Jahr 2026 voraussichtlich 115,05 Milliarden US-Dollar erreichen.

Lateinamerika

Im Prognosezeitraum würden Südamerika sowie die Regionen Naher Osten und Afrika ein moderates Wachstum verzeichnen. Der südamerikanische Markt wird im Jahr 2025 schätzungsweise einen Wert von 29,71 Milliarden US-Dollar aufweisen. Die rasche Urbanisierung und die wachsende Bevölkerung treiben in diesen Regionen die Nachfrage nach Fertiggerichten mit hohem Öl- und Fettgehalt voran. Im Nahen Osten und in Afrika dürften die Vereinigten Arabischen Emirate im Jahr 2025 einen Wert von 7,95 Milliarden US-Dollar erreicht haben. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 29,71 Milliarden US-Dollar, was 6,14 % des Weltmarktanteils entspricht, und soll im Jahr 2026 30,41 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 15,29 Milliarden US-Dollar und trug damit 3,16 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 15,82 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf strategische Fusionen und Übernahmen sowie Joint Ventures zur Unterstützung des Marktwachstums

Der globale Markt für Fette und Öle ist durch die Aktivitäten großer multinationaler Unternehmen mäßig konsolidiert, die dominierende Anteile an der weltweiten Produktion, Raffinierung und dem Vertrieb von Speiseölen und -fetten halten. Die Branche erlebt ständig Fusionen, Übernahmen und Joint Ventures zur Modernisierung von Verarbeitungsanlagen und Lieferketten. Allerdings blieb die Konsolidierung angesichts der aggressiven Konkurrenz seitens landes- und regionaler Produzenten eher moderat als hoch. Zu den wichtigsten Marktteilnehmern zählen Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited und Fuji Oil Holdings Inc.

Darüber hinaus sind AAK AB, Musim Mas Group, IOI Corporation Berhad und andere weitere prominente Akteure auf dem Markt.

Hauptakteure auf dem Markt für Fette und Öle

|

Rang |

Name der Firma |

|

1 |

Wilmar International Limited |

|

2 |

Cargill, Incorporated |

|

3 |

Archer-Daniels-Midland (ADM) |

|

4 |

Bunge Limited |

|

5 |

Fuji Oil Holdings Inc. |

Liste der wichtigsten Fett- und Ölunternehmen im Profil

- Wilmar International Limited(Singapur)

- Cargill, Incorporated(UNS.)

- Archer-Daniels-Midland (ADM)(UNS.)

- AAK AB (Schweden)

- Bunge Limited(UNS.)

- Musim Mas Group (Indonesien)

- IOI Corporation Berhad (Malaysia)

- Fuji Oil Holdings Inc.(Japan)

- IFFCO-Gruppe (VAE)

- Associated British Foods PLC (ABF) (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Sveda, ein in den USA ansässiges Kosmetikunternehmen, brachte seine erste Rindertalg-Hautpflegelinie auf den Markt, die drei Produkte auf Talgbasis umfasst: einen geschlagenen Talgbalsam für das Gesicht, einen festen feuchtigkeitsspendenden Talgbalsam für die Ganzkörperanwendung und einen Talglippenbalsam für trockene oder rissige Lippen.

- Januar 2025:Bayer und Neste kündigten eine Partnerschaft zur Entwicklung neuartiger Pflanzenöle unter Einsatz regenerativer Landwirtschaftskonzepte an, mit einem starken Fokus auf Winterraps als Schlüsselfrucht. Die Zusammenarbeit zielt darauf ab, ein Geschäftsökosystem rund um die Produktion von Winterraps in den USA zu entwickeln. Die Pflanze wird als neue Fruchtwechselpflanze dienen, die in regenerative Landwirtschaftspraktiken integriert wird und Rohstoffe mit geringerer Kohlenstoffintensität für erneuerbare Kraftstoffe wie nachhaltigen Flugkraftstoff und erneuerbaren Diesel produziert.

- Dezember 2024:Eine kanadische Zusammenarbeit zwischen Onda, der größten auf Aquakulturforschung spezialisierten Auftragsforschungsorganisation, und dem Canola Council of Canada (CCC) zielte darauf ab, die Verwendung von kanadischem Raps als Zutat für nachhaltiges Aquakulturfutter auszuweiten. Im Fokus steht die Bewertung von Rapsschrot als nachhaltige, pflanzliche Proteinquelle für Fischfutter, insbesondere für Arten wie Lachs.

- März 2023:Corteva Agriscience, Bunge und Chevron gaben eine mehrjährige Partnerschaft zur Einführung proprietärer Winterraps-Hybride bekannt, die ein pflanzliches Öl mit niedrigerem Kohlenstoffprofil produzieren. Der Schritt zielt darauf ab, der wachsenden Nachfrage nach kohlenstoffärmeren erneuerbaren Kraftstoffen in den USA gerecht zu werden.

- Februar 2022:Dabur Ltd brachte sein „Virgin Coconut Oil“ auf den Markt und markierte damit seinen Einstieg in den Kokosnussölmarkt mit einem Produkt, das zu 100 % natürlich ist und durch Kaltpresstechnologie gewonnen wird. Das neue Produkt wird als geeignet zum Kochen, einschließlich Frittieren, Sautieren und Salatdressings, sowie für traditionelle Anwendungen wie Haut- und Haarpflege und Massageöl vermarktet.

BERICHTSBEREICH

Der globale Branchenbericht analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Marktdynamik, namhafte Unternehmen und Endverwendung hervor. Darüber hinaus bietet der globale Marktbericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 4,16 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Pflanzenöle o Sonnenblume o Palme o Sojabohne o Raps/Raps o Kokosnuss o Andere · Fette o Butter o Talg o Schmalz o Fischöl

|

|

Nach Quelle · Pflanzlich · Tierbasiert |

|

|

Nach Form · Solide

|

|

|

Nach Vertriebskanal · B2B · B2C |

|

|

Nach Endverwendung · Essen o Lebensmittel- und Getränkeverarbeitung o Foodservice/Kulinarik · Non-Food o Nutrazeutika und Nahrungsergänzungsmittel o Kosmetik und Körperpflege o Biokraftstoffe o Andere |

|

|

Nach Region · Nordamerika (nach Typ, Quelle, Form, Vertriebskanal, Endverwendung und Land) • USA (nach Endverwendung) • Kanada (nach Endverwendung) • Mexiko (nach Endverwendung) · Europa (nach Typ, Quelle, Form, Vertriebskanal, Endverwendung und Land) • Deutschland (nach Endverwendung) • Spanien (nach Endverwendung) • Italien (nach Endverwendung) • Frankreich (nach Endverwendung) • Vereinigtes Königreich (nach Endverwendung) • Restliches Europa (nach Endverwendung) · Asien-Pazifik (nach Typ, Quelle, Form, Vertriebskanal, Endverwendung und Land) • China (nach Endverwendung) • Japan (nach Endverwendung) • Indien (nach Endverwendung) • Australien (nach Endverwendung) • Rest des asiatisch-pazifischen Raums (nach Endverwendung) · Südamerika (nach Typ, Quelle, Form, Vertriebskanal, Endverwendung und Land) • Brasilien (nach Endverwendung) • Argentinien (nach Endverwendung) • Rest Südamerikas (nach Endverwendung) · Naher Osten und Afrika (nach Typ, Quelle, Form, Vertriebskanal, Endverwendung und Land) • Südafrika (nach Endverwendung) • VAE (nach Endverwendung) • Rest des MEA (nach Endverwendung) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 484,12 Milliarden US-Dollar betrug und bis 2032 voraussichtlich 646,10 Milliarden US-Dollar erreichen wird.

Der Weltmarkt wird im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,16 % aufweisen.

Nach Vertriebskanälen ist das B2C-Segment das führende Segment im Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Die weltweit steigende Nahrungsmittelnachfrage und die verfügbaren Einkommen sind Schlüsselfaktoren für das Marktwachstum.

Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited und Fuji Oil Holdings Inc. sind die führenden Unternehmen auf dem Markt.

Der wachsende Fokus auf Nachhaltigkeit und ethische Beschaffung ist ein wichtiger Trend in der Branche.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf