Marktgröße, Anteil und Branchenanalyse für Industriebeschichtungen, nach Harz (Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere), nach Technologie (auf Lösungsmittelbasis, auf Wasserbasis, Pulver und andere), nach Endverwendung (allgemeine Industrie, Pulver, Automobil-OEM, Autoreparaturlackierung, Schutz, Holz, Schifffahrt, Coil, Verpackung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

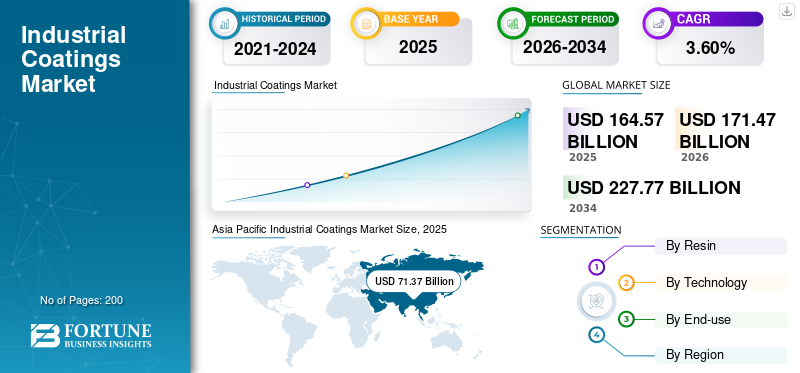

Die globale Marktgröße für Industriebeschichtungen belief sich im Jahr 2024 auf 164,57 Milliarden US-Dollar und wird voraussichtlich von 171,47 Milliarden US-Dollar im Jahr 2025 auf 227,77 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 3,60 % im Prognosezeitraum (2026–2034). Der asiatisch-pazifische Raum dominierte den Markt für Industriebeschichtungen mit einem Marktanteil von 43,40 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Marktgröße für Industriebeschichtungen in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 40,90 Milliarden US-Dollar erreichen wird, angetrieben durch steigende Autoverkäufe, erhöhte Bautätigkeit und andere Faktoren, die das Wachstum der Marktgröße vorantreiben dürften.

Industriebeschichtungen werden für verschiedene Anwendungen eingesetzt, um Korrosionsbeständigkeit und Überspannungsfestigkeit zu gewährleisten, Verschleiß vorzubeugen und die betriebliche Effizienz zu steigern. Die wachsende Nachfrage nach umweltfreundlichen Beschichtungen sowie der Bedarf an effizienten Prozessen und langlebigen Beschichtungen mit besserer Ästhetik sind die Hauptfaktoren für das Wachstum des Marktes für Industriebeschichtungen. Darüber hinaus würden die rasche Urbanisierung, die Entwicklung der Mittelschicht, die verbesserte Infrastruktur, steigende verfügbare Einkommen, eine erhöhte Neigung zu verschwenderischen Ausgaben und andere das Wachstum fördern. Die hohe Nachfrage nach diesen Produkten ist hauptsächlich auf das globale BIP, das Wachstum der Infrastruktur, die industrielle Entwicklung und die steigende Zahl von Bauaktivitäten zurückzuführen.

Die Auswirkungen der COVID-19-Pandemie wirken sich negativ auf die Beschichtungsindustrie aus, da die Umsätze hauptsächlich von der BIP-Bewegung beeinflusst werden. Die meisten Produktionseinheiten wurden aufgrund des Mangels an Arbeitskräften und Sperrsituationen geschlossen, was zu Unsicherheit bei verschiedenen Herstellern und Einschränkungen in der Lieferkette geführt hat. Die Automobilindustrie verzeichnete im Zeitraum 2019–2023 schleppende Umsätze, einen strukturellen Abschwung und eine stotternde Wirtschaft. Während des zweiten Höhepunkts von COVID-19 in Indien gingen die Verkäufe von Neufahrzeugen zurück, da die meisten Autofabriken und Händler schließen mussten. Allerdings scheinen die Lockerungen der Lockdowns in vielen europäischen Ländern sowie Anreizpakete zur Unterstützung der wirtschaftlichen Erholung der regionalen Automobilindustrie zugute zu kommen. Dagegen bleibt die Automobilindustrie in den USA aufgrund begrenzter Lagerbestände und geringerer Anreize fragil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Industriebeschichtungen

Marktgröße und Prognose:

- Marktgröße 2025: 164,57 Milliarden US-Dollar

- Marktgröße 2026: 171,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 227,77 Milliarden US-Dollar

- CAGR: 3,60 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Industriebeschichtungen mit einem Anteil von 43,40 % im Jahr 2025, unterstützt durch staatliche Subventionen, steigende Automobilproduktion, Infrastrukturentwicklung, Industrieproduktion und hohe Verbraucherausgaben.

- Bei der Harzart hatte Acryl aufgrund seiner glänzenden, haltbaren Oberfläche und Chemikalien-/Witterungsbeständigkeit einen erheblichen Anteil.

- Aufgrund ihrer geringen VOC-Emissionen, ihrer einfachen Anwendung und ihrer Vorteile für die Umwelt waren wasserbasierte Beschichtungen technologisch führend auf dem Markt.

- Bei der Endverwendung lag das allgemeine Industriesegment aufgrund der hohen Nachfrage nach Korrosionsschutz, chemischer Beständigkeit und Kostenreduzierung bei Infrastruktur- und Fertigungsanwendungen an der Spitze.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Bis 2032 wird ein Wert von 40,90 Milliarden US-Dollar prognostiziert, angetrieben durch steigende Autoverkäufe, Bauaktivitäten und die Nachfrage nach energieeffizienten, nachhaltigen Beschichtungen.

- China: Führender Automobil- und Industriestandort mit steigenden verfügbaren Einkommen und Infrastrukturentwicklung, die die Nachfrage nach Beschichtungen ankurbelt.

- Deutschland: Fokus auf umweltfreundliche Beschichtungen, verstärkte Einführung wasserbasierter Technologien und Nachhaltigkeit in der Fertigung.

- Indien: Rasante Urbanisierung, wachsende Mittelschicht und Infrastrukturwachstum fördern die steigende Nachfrage nach Industriebeschichtungen.

- Brasilien: Wachstum durch steigenden Fahrzeugbesitz, schlechte Straßenverhältnisse und steigende Nachfrage nach Autoreparaturlacken.

- Südafrika: Steigendes Bewusstsein für Hochleistungsbeschichtungen für die Bereiche Haushaltsgeräte, Automobil und Verpackung.

- Saudi-Arabien: Erhöhte Infrastrukturinvestitionen und Industrieproduktion steigern die Nachfrage in den Bereichen Schifffahrt, Coil und Schutzbeschichtungsanwendungen.

Markttrends für Industriebeschichtungen

Hersteller konzentrieren sich auf Nachhaltigkeit, was den Markttrend unterstützen wird

Im Lackbereich wird Nachhaltigkeit immer wichtiger. Hersteller von Additiven, Pigmenten, Harzen und endgültigen Beschichtungsformulierungen haben ihr Augenmerk verstärkt auf die Entwicklung umweltfreundlicherer Techniken gelegt, die weniger Energie verbrauchen, weniger Abfall produzieren und weniger Schadstoffe ausstoßen. Nur wenige der Organisationen haben formelle Anstrengungen unternommen, um das Bewusstsein zu schärfen, Innovationen anzuregen und das kontinuierliche Wachstum und die Verbesserung nachhaltiger Abläufe zu unterstützen. Eine umweltfreundliche Fertigung hat große und nachweisbare Auswirkungen auf Produktivität und Rentabilität und schont zudem die Umwelt. Als Mittel zum Aufbau nachhaltiger Prozesse legen die Prinzipien der Grünen Chemie den Schwerpunkt auf Wirksamkeit und Gefahrenvermeidung. Da der Energieverbrauch mit Kohlendioxidemissionen verbunden ist, hat die Reduzierung des Energieverbrauchs oberste Priorität. Außerdem verbessern die Hersteller die Gesamtressourcennutzung. Beispielsweise konzentrieren sich Unternehmen im Beschichtungssektor auf die Reduzierung des Energieverbrauchs, was ein wichtiger Prozess für die Entwicklung und Einführung umweltfreundlicherer Herstellungstechniken ist. Dies wird neue Chancen für das Branchenwachstum schaffen. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 60,76 Milliarden US-Dollar im Jahr 2022 auf 64,23 Milliarden US-Dollar im Jahr 2023.

Einführung grüner Chemie zur Förderung der Nachhaltigkeit auf dem Markt

Die Bedenken im Zusammenhang mit den Auswirkungen auf die menschliche Gesundheit und die Umwelt haben dazu geführt, dass die Einführung grüner Chemie in der Industriebeschichtung erforderlich ist. Der Übergang zur grünen Chemie steht jedoch vor mehreren Herausforderungen im Zusammenhang mit der Einhaltung gesetzlicher Vorschriften, niedrigen Kosten und besserer Funktionalität. Die zunehmend strengeren staatlichen Normen oder Regeln und das Verbraucherbewusstsein können zu einer breiteren Akzeptanz der „grünen Chemie“ oder „nachhaltigen Chemie“ in Beschichtungen führen.

Grüne Chemie wird in großem Umfang in Industrie- und Verbraucherindustrien wie der Automobil-, Luft- und Raumfahrt-, Schifffahrts-, Elektronik-, Konsumgüter- und Bau- und Gebäudeindustrie in der Industriebeschichtungsindustrie eingesetzt. Daher zielt die grüne Chemie darauf ab, flüchtige organische Verbindungen (VOCs) zu reduzieren, Prozesseffizienz zu ermöglichen, Rohstoffe zu nutzen und Abfall zu minimieren. Aufgrund zunehmender Bedenken setzen wichtige Akteure jedoch auf grüne Chemie und fördern so effizient die nachhaltige Produktentwicklung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Industriebeschichtungen

Zunehmender Einsatz umweltfreundlicher Beschichtungen zur Wachstumsförderung

Es gibt verschiedene Herstellungsverfahren zur Herstellung von Fertigprodukten, Lösungsmitteln und Alkoholen. Flüchtige organische Verbindungen (VOCs) gelangen durch den Herstellungsprozess in die Umwelt und müssen effektiv entfernt werden. Dabei handelt es sich um organische Chemikalien, die sich bei Raumtemperatur in Gase verwandeln und die Hauptursache für die bodennahe Luftverschmutzung sind. Mehreren Berichten zufolge sind VOCs bekanntermaßen schädlich für die menschliche Gesundheit und haben häufig erhebliche Auswirkungen auf die Umwelt. Beschichtungen sind eine Hauptquelle für vom Menschen erzeugte VOCs.

- Beispielsweise entstehen bei Lackierprozessen im Automobilbereich durch den Einsatz von lösemittelhaltigen Lacken VOC-Emissionen bei den Spritzprozessen. Hersteller von Industriebeschichtungen, insbesondere Korrosionsschutz und HochleistungsbeschichtungenSchutzbeschichtungenstehen unter dem Druck, die VOC-Emissionen ihrer Produkte zu reduzieren.

Aufgrund wirtschaftlicher Faktoren sowie ausländischer Gesetze und Umweltbedenken wenden sich jedoch verschiedene Branchen nach und nach wasser- und pulverbasierten Beschichtungen zu. Probleme mit niedrigem VOC-Gehalt und Luftverschmutzung bleiben eine große treibende Kraft für Industriebeschichtungen, vor allem aufgrund von Kundenpräferenzen, sich verschärfenden Vorschriften auf der ganzen Welt und „grünen“ Zertifizierungsprogrammen wie LEED v4, EU-Ecolabel und AgBB. Beschichtungen mit niedrigem VOC-Gehalt gelten als Alternative, da Aufsichtsbehörden Bedenken hinsichtlich der möglichen schädlichen Auswirkungen der Ausbreitung und Begrenzung von VOC äußern.

Mit der Einführung neuer Produkte steigt die Präferenz für Beschichtungen auf Wasserbasis. Die Beliebtheit von pulverbasierten Beschichtungen nimmt auch dort zu, wo wasserbasierte Farben unerwünscht sind, da sie keine VOCs produzieren und gleichzeitig die kritischen Eigenschaften für anspruchsvolle Endanwendungen optimieren. Das Streben nach Nachhaltigkeit, geringeren VOCs und strengeren Stoffkontrollen dürfte den Markt antreiben, insbesondere aufgrund des Umweltbewusstseins.

Die meisten der führenden Hersteller von Farben und Beschichtungen in Nordamerika berichten mittlerweile von nahezu null VOC. Dies ist ein freiwilliger Schritt der Industrie, vorausgesetzt, dass selbst in den strengsten Produktkategorien und Regionen, wie dem Southern California Air Quality Management District (SCAQMD), bis zu 50 g/L VOC zulässig sind. Im asiatisch-pazifischen Raum und in China findet ein allmählicher, aber sehr wichtiger Wandel hin zur Entfernung von Lösungsmitteln und anderen Zusatzstoffen statt, von denen angenommen wird, dass sie schädliche Auswirkungen auf die menschliche Gesundheit haben.

Verbessertes Erscheinungsbild und Energieeffizienz bei Automobil-OEMs zur Förderung des Wachstums

Industrielacke werden vor allem bei Personenkraftwagen und leichten Nutzfahrzeugen (LCVs) eingesetzt. Der asiatisch-pazifische Raum war der führende Abnehmer von Automobil-OEM-Beschichtungen. Aufgrund des zweistelligen Anstiegs des verfügbaren Einkommens ist China ein führendes Land für den Fahrzeugabsatz. Europa ist auch ein bedeutender Abnehmer von OEM-Beschichtungen für die Automobilindustrie. Nach Angaben der Organisation Internationale des Constructeurs d'Automobiles (OICA) wurden im Jahr 2019 fast 27,5 Millionen Personenkraftwagen und 3,2 Millionen leichte Nutzfahrzeuge hergestellt. Wachsende Automobilproduktion und -verkäufe dürften lukrative Chancen für den Markt schaffen. Insgesamt wird die Nachfrage durch die demografische Entwicklung beeinflusst, bei der ältere Menschen weniger Auto fahren und jüngere Menschen sich Sorgen über die Auswirkungen von Autoabgasen auf die Umwelt machen.

Die USA waren ein großer Abnehmer von Automobil-OEM-Beschichtungen für leichte Nutzfahrzeuge. OEMs nutzen ihre aktuellen Geräte und Prozesse, um neue Wege zu erkunden, um ein erstklassiges Erscheinungsbild zu erzielen. Der Energieverbrauch beeinflusst nicht nur die Preise, sondern auch die Nachhaltigkeit. Somit senkt die Reduzierung des Energieverbrauchs die Kosten und verringert den Ausstoß von Treibhausgasen. Die Beschichtungsindustrie strebt auf verschiedene Weise eine Reduzierung des Energieverbrauchs an. Hersteller entwickeln effizientere Prozesse für die Herstellung von Beschichtungsbestandteilen und formulierten Farben. Harzhersteller erneuern ihre Produkte, die bei niedrigeren Temperaturen funktionieren könnten. Gerätehersteller hingegen verbessern die Effizienz von Heilgeräten, um die Anwendbarkeit alternativer Heilmethoden zu erweitern, die energieeffizienter sind.

- Beispielsweise brachte Royal DSM im Januar 2020 ein biobasiertes selbstmattierendes Harz auf den Markt, das von Beschichtungsformulierern erfolgreich eingesetzt wurde.

Das Produkt enthält neuartige Harze und Pigmentchemikalien, die die Energieeffizienz von Strukturen wie Fahrzeugen verbessern. Die Reduzierung des Energieverbrauchs während derAutomobilbeschichtungenEs wird erwartet, dass der Prozess den globalen Markt ankurbeln wird.

EINHALTENDE FAKTOREN

Einfluss der Luftfeuchtigkeit auf die Trocknungszeit behindert das Marktwachstum

Viele Faktoren tragen zur schnellen Trocknung von Beschichtungen bei. Neben der Struktur spielt auch die Dicke der Beschichtung eine entscheidende Rolle für die Umgebungsbedingungen. Die damit verbundenen Probleme sind hauptsächlich auf Umgebungsbedingungen, Luftfeuchtigkeit und Temperatur zurückzuführen. Jede Beschichtungsindustrie erlässt für ihre Produkte unterschiedliche Richtlinien. Für den Anwender ist es oft ratsam, die Anforderungen zu lesen, bevor er mit der Beschichtung beginnt. Für eine perfekte Anwendung sind bestimmte Voraussetzungen vorgegeben. Die Lufttemperatur muss über 70 liegen0C für ölbasierte Beschichtungen. Bei Acryl- und Latexbeschichtungen sollte die Temperatur über 1 cm³ liegen. Bei 2 ml trocknen einige kreative Kompositionen schnell aus.

Die Trocknungszeit von Acryl- und Latexbeschichtungen sowie ölbasierten Beschichtungen wird in feuchten Regionen erheblich beeinträchtigt. Um dieses Problem zu lösen, werden Beschichtungen auf Ölbasis mit dem Oxidationsprozess behandelt. Aber wasserbasierte Beschichtungen haben es schwer. Da Beschichtungen auf Wasserbasis durch den natürlichen Trocknungsprozess getrocknet werden, ist die Trocknungszeit kürzer als bei Beschichtungen auf Lösungsmittelbasis. Bei Holzoberflächen wird die Methode komplizierter, da Holz scheinbar Feuchtigkeit aus der Luft aufnimmt. Dies wirkt sich weiter auf die Hafteigenschaften des Substrats aus. Dies kann dazu führen, dass die Oberfläche abblättert oder Blasen bildet. Viele Beschichtungsunternehmen investieren viel in Prüfkammern für die Luftfeuchtigkeit.

Marktsegmentierungsanalyse für Industriebeschichtungen

Durch Harzanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Acryl-Segment kontrolliert aufgrund steigender Akzeptanz einen bedeutenden globalen Marktanteil

Basierend auf Harz ist der Markt in Acryl, Alkyd,Polyurethan, Epoxidharz, Polyester und andere. Acryl bietet eine glänzende, haltbare Oberfläche, die chemikalien- und witterungsbeständig ist. Aufgrund der allgemein zunehmenden Verwendung von Keramik im biomedizinischen Sektor hielt das Acrylsegment den Großteil des Marktanteils für Industriebeschichtungen. Harze oder Bindemittel sind Polymere, die auf der Grundlage der gewünschten physikalischen und chemischen Eigenschaften des Endprodukts ausgewählt werden, um alle Komponenten des Produkts zusammenzuhalten. Natürlich sind lösungsmittelbasierte Beschichtungen die häufigste Anwendung für lösungspolymerisierte Acrylharze. Das Segment hatte im Jahr 2026 einen Marktanteil von 33,08 %.

Alkydharze werden in vielen lösemittelhaltigen Beschichtungssystemen eingesetzt. Zur Herstellung dieser Polyesterform werden Polyole, Säuren und Pflanzenöle verwendet. Alkyde sind im Allgemeinen günstiger und werden aufgrund ihrer Vielseitigkeit als „Allzweck“-Beschichtungen bezeichnet. Epoxidharze sind sehr wasserbeständig, chemikalienbeständig und abriebfest. Allerdings verliert es seinen Glanz, wenn es UV-Strahlung ausgesetzt wird. Polyurethane zeichnen sich durch hohen Glanz und Flexibilität sowie chemische Fleckenbeständigkeit und Wasserbeständigkeit aus.

Durch Technologieanalyse

Das wasserbasierte Segment hielt aufgrund seines niedrigen VOC-Gehalts den Mehrheitsanteil

Technisch gesehen ist der Markt in lösungsmittelbasierte, wasserbasierte, pulverbasierte und andere unterteilt. Den größten Marktanteil hielt das Segment der wasserbasierten Produkte. Diese Art von Beschichtungen verringert die VOC-Emissionen während der Anwendung, lässt sich leicht reinigen, minimiert die Brandgefahr und führt dazu, dass die Arbeiter den organischen Dämpfen weniger ausgesetzt sind. Die Hauptmerkmale dieser Beschichtungen, wie Härte und Beständigkeit gegenüber Wasser und Chemikalien, wurden verbessert, um der Produktnachfrage gerecht zu werden. Diese Beschichtungstechnologie senkt nicht nur die Kosten des Beschichtungsprozesses für die Kunden, sondern kommt auch den Beschichtungsherstellern zugute, da sie eine kostengünstige und attraktive Amortisationszeit für alle Investitionen bietet, die für die Umstellung der Anwendungslinie auf die Verwendung wasserbasierter Beschichtungen erforderlich sind. Das Segment hatte im Jahr 2026 einen Marktanteil von 45,20 %.

Lösungsmittel werden verwendet, um Beschichtungsfeststoffe auf die lackierte Oberfläche zu übertragen. Sie werden Beschichtungen zugesetzt, um die Viskosität zu verringern und das Auftragen der Beschichtung zu erleichtern. Jedoch,Lösungsmittelsind aufgrund der Emission gefährlicher Luftschadstoffe (HAPs) und flüchtiger organischer Verbindungen (VOCs) während des Aushärtungsprozesses eine wichtige Quelle bei Beschichtungsanwendungen.

Durch Endverwendungsanalyse

Das allgemeine Industriesegment dürfte aufgrund seiner Fähigkeit, Korrosionsschutz zu bieten, führend sein

Auf der Grundlage der Endverwendung wird der Markt in allgemeine Industrie, Pulver, Automobil-OEM, Autoreparaturlackierung, Schutz, Holz, Schifffahrt, Coil, Verpackung und andere unterteilt. Der zunehmende Einsatz dieser Art von Produkten in der allgemeinen Industrie ist auf ihre hohe Korrosionsbeständigkeit, chemische Beständigkeit und UV- oder Witterungsschutzfähigkeit zurückzuführen, die für Kostensenkungen von entscheidender Bedeutung ist. Ein steigender Trend bei Infrastrukturentwicklungsaktivitäten sowie eine wachsende Mittelschichtbevölkerung bieten vielversprechende Marktwachstumsaussichten. Zu den Haupttreibern der Automobilbeschichtungsindustrie, sowohl in der OEM- als auch in der Reparaturlackierung, gehören hohe Haltbarkeit, chemische Beständigkeit und Nachhaltigkeit sowie Kratzfestigkeit, einschließlich Systeme mit niedrigem VOC-Gehalt und wasserbasierten Systemen. Das Segment hatte im Jahr 2026 einen Marktanteil von 27,60 %.

- Das Automobil-OEM-Segment wird im Jahr 2023 voraussichtlich einen Anteil von 11,7 % halten.

Beschichtungen mit niedrigem und extrem niedrigem VOC-Gehalt sind für die Holzmöbel- und Bodenbelagsindustrie aufgrund des strengeren regulatorischen Drucks und neuer Nachhaltigkeitsinitiativen von besonderem Interesse. Hersteller von Holzprodukten greifen nun auf wasserbasierte Hochleistungsbeschichtungen mit einer Vielzahl von Härtungsmechanismen unter Druck zurück, um Emissionen zu reduzieren und die kürzeren Vorlaufzeiten einzuhalten. Um an den vielen einzigartigen Oberflächen zu haften, benötigt die typische Land-, Bau- und Erdbewegungsmaschine (ACE) eine Vielzahl unterschiedlicher Beschichtungstechnologien, einschließlich Pulverbeschichtungen für kleinere Metallkomponenten wie Griffe, Pedale und Räder. Pulverbeschichtungen haben einen zusätzlichen Umweltvorteil, da sie nahezu keinen Abfall und keine flüchtigen organischen Verbindungen (VOCs) produzieren. Niedrigere VOC-Anforderungen dürften die Ursache dafür seinMeeresbeschichtungIndustrie hin zu nachhaltigeren Lösungen.

REGIONALE EINBLICKE

Asia Pacific Industrial Coatings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 71,37 Milliarden US-Dollar, was einem Anteil von 43,40 % entspricht, und wird voraussichtlich im Jahr 2026 74,76 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominierte den Markt für Industriebeschichtungen und wird diese Position voraussichtlich im Prognosezeitraum halten. Es wird erwartet, dass staatliche Subventionen, steigende Automobilproduktion, Bauaktivitäten, allgemeine Industrieproduktion, niedrige Zinssätze und hohe Konsumausgaben, alles wichtige Komponenten des BIP, das Marktwachstum vorantreiben. Der japanische Markt soll bis 2026 ein Volumen von 6,24 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 44,6 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 10,1 Milliarden US-Dollar erreichen.

- In China wird das Automobil-OEM-Segment im Jahr 2023 schätzungsweise einen Marktanteil von 8,8 % haben.

Europa

Die Region Europa eroberte im Jahr 2025 22,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 36,18 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 37,52 Milliarden US-Dollar prognostiziert. Der europäische Markt dürfte durch Fortschritte in der Öl- und Gasindustrie sowie durch Infrastrukturinitiativen vorangetrieben werden. Die zunehmende Verwendung vonPulverbeschichtungenwird aufgrund der technischen Verbesserungen dieser Technologie in den letzten Jahren voraussichtlich zunehmen. Darüber hinaus wird erwartet, dass ein gesteigertes Umweltbewusstsein die Marktexpansion ankurbeln wird. Der britische Markt soll bis 2026 ein Volumen von 3,3 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,72 Milliarden US-Dollar erreichen soll.

Nordamerikanisch

Im Jahr 2025 belief sich der nordamerikanische Markt auf 39,91 Milliarden US-Dollar, was 24,30 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 41,37 Milliarden US-Dollar wachsen. Der nordamerikanische Industriesektor wird sich voraussichtlich in moderatem Tempo erholen. Aufgrund der allgemein steigenden Industrieproduktion ist in der Region mit einer hohen Nachfrage nach Beschichtungen zu rechnen. Steigende Autoverkäufe, verstärkte Bautätigkeit und andere Faktoren dürften das Marktwachstum in dieser Region vorantreiben. Der US-Markt soll bis 2026 ein Volumen von 34,51 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 7,99 Milliarden US-Dollar aus, was 4,90 % des weltweiten Marktes entspricht, und soll bis 2026 auf 8,3 Milliarden US-Dollar anwachsen. Die großen multinationalen Beschichtungshersteller sind in Lateinamerika stark vertreten. Diese Hauptakteure haben durch organische Expansion und strategische Akquisitionen kontinuierlich in die Region investiert. In den letzten Jahren ist in der Region aufgrund der gestiegenen Kaufkraft und des höheren Lebensstandards ein Anstieg des Autobesitzes zu verzeichnen. Darüber hinaus dürften der vorherrschende schlechte Straßenzustand und häufige Verkehrsunfälle das Wachstum von Autoreparaturlacken in der Region ankurbeln.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 9,12 Milliarden US-Dollar aus, was 5,50 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 9,52 Milliarden US-Dollar erreichen. Die Märkte im Nahen Osten und in Afrika werden aufgrund der wachsenden Nachfrage der Region nach Haushaltsgeräten, die durch niedrigere Kreditzinsen angeheizt wird, voraussichtlich wachsen. Da Beschichtungshersteller das Bewusstsein für die Vorteile des Einsatzes geeigneter Beschichtungsmaterialien für verschiedene Anwendungsbereiche wie Automobil, Schifffahrt, Verpackung und andere schärfen, wird erwartet, dass dadurch auch viele Perspektiven für Produkte wie Coil-Coatings entstehen, die das Wachstum des Marktes vorantreiben werden. Darüber hinaus wird erwartet, dass die Entwicklung der Industrieproduktion, der Bau- und Infrastrukturinvestitionen, niedrigere Energiepreise und steigende Verbraucherausgaben die Produktnachfrage begünstigen und ankurbeln werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Markt für Industriebeschichtungen

Unternehmen sollten sich auf strategische Planung konzentrieren, um ihren Marktanteil zu stärken

Große Unternehmen streben Fusionen und Übernahmen an, bauen Infrastrukturen auf, erweitern Produktionsanlagen, investieren in Forschung und Entwicklung und suchen nach vertikalen Integrationsmöglichkeiten entlang der Wertschöpfungskette. Diese Unternehmen konkurrieren auf der Grundlage der von ihnen angebotenen Produktqualität und der Technologie, die sie zu ihrer Herstellung einsetzen. Der Markt ist fragmentiert, mit mehreren großen Wettbewerbern sowie zahlreichen globalen und regionalen kleinen und mittleren Akteuren, die weltweit tätig sind.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Akzo Nobel N.V.(Niederlande)

- Axalta Coating Systems, LLC(UNS.)

- Industrial Coatings Ltd. (Finnland)

- PPG Industries, Inc. (USA)

- The Sherwin-Williams Company (USA)

- Nippon Paint Holdings Co., Ltd.(Japan)

- Kansai Paint Co., Ltd. (Japan)

- RPM International Inc. (USA)

- BASF SE(Deutschland)

- PPG Asian Paints Pvt Ltd. (Indien)

- Hempel A/S (Dänemark)

- The Chemours Company FC, LLC. (UNS.)

- Jotun A/S (Norwegen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2020 –Sherwin-Williams Company Protective & Marine führte die Schnellhärtungstechnologie ein, um den Zeit- und Arbeitsaufwand für den Schutz von Baustählen deutlich zu reduzieren. Das Envirolastic 2500-System des Unternehmens kann als Ein- oder Mehrschichtsystem mit vergleichbarer Farb- und Glanzbeständigkeit wie ein Polyurethan-Decklack aufgetragen werden, was im Vergleich zu einem herkömmlichen Zweikomponenten-Beschichtungssystem zu einem schnelleren Produktionsdurchsatz führt.

- Juli 2020 –PPG Industries, Inc. gab die Einführung einer hydrophoben Beschichtung für PPG Surface Seal bekannt. Das neu formulierte Produkt ist beständig gegen ultraviolettes (UV) Licht, mit den meisten Flüssigkeiten bei der Reinigung und Wartung in der Luft- und Raumfahrt kompatibel und entspricht REACH und EPA.

BERICHTSBEREICH

An Infographic Representation of Markt für Industriebeschichtungen

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkte und Anwendungen. Darüber hinaus bietet es Einblicke in die wichtigsten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Es umfasst historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und Chancen in der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,60 % im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden USD); Volumen (Kiloton) |

|

Segmentierung |

Von Resin

|

|

Durch Technologie

|

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 164,57 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 227,77 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 71,37 Milliarden US-Dollar.

Mit einem CAGR von 3,60 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das wasserbasierte Segment ist die führende Technologie auf dem Markt.

Eine verbesserte Optik und Energieeffizienz bei Automobil-OEMs ist einer der Haupttreiber des Marktes.

PPG Industries, Inc., The Sherwin-Williams Company, AkzoNobel N.V., Axalta Coating Systems, LLC und Nippon Paint Holdings Co., Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025.

Das starke Wachstum umweltfreundlicher Beschichtungen wird die Einführung von Industriebeschichtungen vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf