Marktgröße, Anteil und Branchenanalyse für intravenöses Immunglobulin nach Indikation (primäre Immunschwäche, chronisch entzündliche demyelinisierende Polyneuropathie (CIDP), Guillain-Barré-Syndrom (GBS), immunthrombozytopenische Purpura (ITP), multifokale motorische Neuropathie (MMN), Form (flüssig, lyophilisiert), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

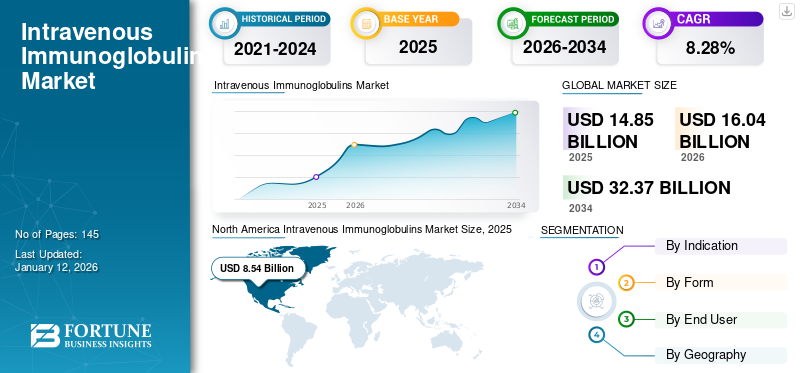

Die Marktgröße für intravenöse Immunglobuline wurde im Jahr 2025 auf 14,85 Milliarden US-Dollar geschätzt und wird voraussichtlich von 16,04 Milliarden US-Dollar im Jahr 2026 auf 32,37 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,28 % im Zeitraum 2026–2034 entspricht. Nordamerika dominierte den Markt für intravenöse Immunglobuline mit einem Marktanteil von 74,53 % im Jahr 2025.

Immunglobuline sind die Glykoproteinmoleküle, die vom Plasma oder den weißen Blutkörperchen hergestellt werden. Immunglobuline bilden eine sehr wichtige Verteidigungslinie des Immunsystems, indem sie bestimmte Antigene wie Bakterien und Viren speziell erkennen, sich an sie binden und bei deren Zerstörung helfen.

Bei intravenösen Immunglobulinen handelt es sich um Immunglobuline, die intravenös verabreicht werden. Intravenöse Immunglobuline sind der häufigste Verabreichungsweg, da sich die meisten Patienten, die Immunglobuline erhalten, im Krankenhaus und im klinischen Umfeld befinden. Dies, gepaart mit der nachgewiesenen Effizienz der Immunglobuline als wirksame Behandlungsoption für eine Reihe von Immunerkrankungen und dem Mangel an Schulungen für häusliche Pflegeeinrichtungen, treibt auch das Wachstum des Marktes für intravenöse Immunglobuline positiv voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

- In Nordamerika verzeichnete der Markt für intravenöse Immunglobuline ein Wachstum von 8,54 Milliarden US-Dollar im Jahr 2025 auf 9,22 Milliarden US-Dollar im Jahr 2026.

Einer der anderen Faktoren, die ebenfalls zum Wachstum des Marktes beitragen, ist seine Dominanz sowohl in den Industrie- als auch in den Entwicklungsmärkten. Es wird erwartet, dass die laufende Forschung und Entwicklung großer Marktteilnehmer zur Einführung neuer und fortschrittlicher intravenöser Immunglobuline das Marktwachstum sowohl in Industrie- als auch in Schwellenländern im Prognosezeitraum 2026–2034 vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick und Highlights für intravenöse Immunglobuline

Marktgröße und Prognose:

- Marktgröße 2025: 14,85 Milliarden US-Dollar

- Marktgröße 2026: 16,04 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,37 Milliarden US-Dollar

- CAGR: 8,28 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für intravenöse Immunglobuline mit einem Anteil von 74,53 % im Jahr 2025, was auf seine Rolle als Erstlinienbehandlung für mehrere kritische Immunerkrankungen, die starke Akzeptanz fortschrittlicher intravenöser Immunglobulinprodukte und eine steigende Zahl von Patientendiagnosen zurückzuführen ist.

- Es wird erwartet, dass die primäre Immundefizienz (PI) aufgrund der zunehmenden Bekanntheit, gezielter Diagnoseinitiativen und der hohen Abhängigkeit von der Verabreichung von Immunglobulintherapien im Krankenhaus den größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die steigende Zahl von Patienten, die im klinischen Umfeld Immunglobuline erhalten, und die starke Präsenz von Marktführern mit vielfältigen Produktportfolios treiben das Marktwachstum voran.

- Europa: Robuste Produktpipelines wichtiger Unternehmen, häufige behördliche Zulassungen und die weit verbreitete Verabreichung von Immunglobulinbehandlungen in Krankenhäusern unterstützen die regionale Expansion.

- China: Das wachsende Bewusstsein und die Diagnose primärer Immundefekte sowie der verstärkte Fokus auf die Erweiterung des Zugangs zu Immunglobulintherapien treiben das Marktwachstum voran.

- Japan: Steigende Ausgaben für fortschrittliche Immunglobulintherapien und die Einführung innovativer Behandlungslösungen sind Schlüsselfaktoren, die die Marktnachfrage ankurbeln.

Marktsegmentierung

„Die zunehmende Einführung intravenöser Immunglobuline als häufigste Behandlung für primäre Immundefizienz und die Abhängigkeit von der Verabreichung von Immunglobulinen im Krankenhausbereich treibt den Markt an.“

Die Einführung der intravenösen Immunglobulintherapie als erste Behandlungslinie für primäre Immundefizienz und andere seltene immunologische und neurologische Erkrankungen ist einer der wichtigsten Faktoren, die für das Wachstum des Marktes für intravenöse Immunglobuline im Jahr 2024 verantwortlich sind. Schätzungen zufolge hat das Segment der primären Immundefizienz (PI) den größten Marktanteil im Indikationssegment.

Das Segment Primäre Immundefizienz (PI) hatte im Jahr 2024 einen Marktanteil von 28,6 % und wird im Prognosezeitraum voraussichtlich zunehmen. Die zunehmende Fokussierung auf die Diagnose der primären Immundefizienz und die anschließende Behandlung auf der Grundlage des Einzelfalls und der Schulung des Patienten – in den meisten Fällen ist der Patient nicht in der Lage, sich selbst zu verabreichen – treibt auch das Segment der primären Immundefizienz voran.

- Das Segment primäre Immunschwäche wird im Jahr 2024 voraussichtlich einen Anteil von 31,6 % haben.

Es wird geschätzt, dass das Segment der chronisch entzündlichen demyelinisierenden Polyneuropathie (CIDP) im Prognosezeitraum mit einer langsameren CAGR wächst. Dies wird auf die vergleichsweise geringere Prävalenz der chronisch entzündlichen demyelinisierenden Polyneuropathie (CIDP) zurückgeführt. Derzeit dominiert der primäre Immundefekt (PI) als Indikation, für die intravenöses Immunglobulin am häufigsten verschrieben wird, und es wird erwartet, dass dies zum Wachstum des Marktes mit höherer CAGR im Prognosezeitraum beitragen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Je nach Indikation umfassen die Marktsegmente für intravenöses Immunglobulin primäre Immundefizienz (PI), chronisch entzündliche demyelinisierende Polyneuropathie (CIDP), Guillain-Barré-Syndrom (GBS), immunthrombozytopenische Purpura (ITP), multifokale motorische Neuropathie (MMN) und andere. Das Segment der primären Immunschwäche (PI) hatte im Jahr 2024 einen Anteil von 28,6 % am Weltmarkt. Aufgrund der Form umfassen die globalen Marktsegmente für Immunglobuline flüssige und lyophilisierte. Auf der Grundlage des Endverbrauchers umfassen die Marktsegmente Krankenhäuser, Kliniken und häusliche Pflege.

Regionale Analyse

„Ein Anstieg der Zahl der Immundefizienz-Diagnosen aufgrund größerer Sensibilisierung.“, zusammen mit der zunehmenden Einführung von Immunglobulinen, die voraussichtlich zu der höchsten CAGR im asiatisch-pazifischen Raum führen werden.“

Nordamerika

North America Intravenous Immunoglobulins Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 8,54 Milliarden US-Dollar, was 74,53 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 9,22 Milliarden US-Dollar erreichen wird. Der Hauptgrund für das signifikante und starke Wachstum der Branche ist die Tatsache, dass es sich um die erste Behandlungslinie für eine Reihe kritischer Immunerkrankungen handelt. Mit der Zunahme beitragender Faktoren wie der steigenden Zahl von Patienten und der Effizienz der intravenösen Immunglobuline als Behandlungsoption ist zu erwarten, dass eine erhebliche Nachfrage nach Immunglobulinen entstehen wird.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 2,95 Milliarden US-Dollar und machte 81,37 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3,17 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 84,53 % des Weltmarktes und erreichte einen Wert von 2,86 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,13 Milliarden US-Dollar prognostiziert. In den entwickelten Ländern nimmt die Einführung fortschrittlicher intravenöser Immunglobuline zu, während gleichzeitig die Zahl der zugelassenen Indikationen zunimmt. Indien und China im asiatisch-pazifischen Raum verzeichnen einen Anstieg der Immunglobuline aufgrund der zunehmenden Diagnose primärer Immundefekte in der Bevölkerung. Bezogen auf die Indikationsdominanz ist in diesen Entwicklungsregionen der primäre Immundefekt die dominierende Indikation. Allerdings gibt es in Ländern wie Japan eine zunehmende Akzeptanz und höhere Ausgaben für fortschrittliche Immunglobuline, und Japan hält erhebliche Umsatzanteile bei diesen fortschrittlichen Immunglobulinen.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika sowie im Nahen Osten und in Afrika werden intravenöse Immunglobuline beliebt sein, da es in diesen Regionen an der Selbstverabreichung von Immunglobulinen mangelt. Die Region Lateinamerika eroberte im Jahr 2025 86,29 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,37 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,39 Milliarden US-Dollar prognostiziert. Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,13 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 80,10 % entspricht, und werden im Jahr 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen.

Wichtige Marktteilnehmer

„Es wird erwartet, dass wichtige Marktteilnehmer wie Grifols S.A., CSL Behring und Shire (Takeda Pharmaceutical Company Limited) die führenden Akteure auf dem Weltmarkt sein werden.“

Grifols, S.A. hat sich im Jahr 2017 zum führenden Anbieter mit dem höchsten Marktanteil für intravenöses Immunglobulin entwickelt, da das Unternehmen über eine Reihe von Produktangeboten für ein breites Spektrum an Indikationen verfügt und dies der am häufigsten verwendete Verabreichungsweg ist und diese Produktangebote einen erheblichen Teil des Marktanteils dominieren. Das Unternehmen erzielt die höchsten Marktumsätze in Regionen wie Nordamerika und Europa. Darüber hinaus erhalten auch andere Marktteilnehmer Produktzulassungen wie Shire (Takeda Pharmaceutical Company Limited). Das Unternehmen erhielt behördliche Genehmigungen für das Immunglobulin-Produktangebot von CUVITRU. Weitere auf dem Weltmarkt tätige Akteure sind CSL Behring, Grifols, S.A., Kedrion S.p.A, Octapharma, Bio Products Laboratory Ltd., Biotest AG, China Biologic Products Holdings, Inc., LFB SA und Shanghai RAAS Blood Products Co., Ltd.

Liste der profilierten Schlüsselunternehmen

- Shire (Takeda Pharmaceutical Company Limited)

- CSL Behring

- Grifols, S.A.

- Kedrion S.p.A

- Octapharma

- Bio Products Laboratory Ltd.

- Biotest AG

- China Biologic Products Holdings, Inc.

- LFB SA

- Shanghai RAAS Blutprodukte Co., Ltd.

Berichterstattung melden

Immunglobuline, auch Antikörper genannt, sind die Glykoproteinmoleküle, die vom Plasma oder den weißen Blutkörperchen hergestellt werden. Immunglobuline bilden eine sehr wichtige Verteidigungslinie des Immunsystems, indem sie bestimmte Antigene wie Bakterien und Viren speziell erkennen, sich an sie binden und bei deren Zerstörung helfen. Bei bestimmten Personen müssen Immunglobuline zur Behandlung und Behandlung von Krankheiten wie der primären Immunschwäche (PI) verabreicht werden. Intravenöse Immunglobuline sind die beliebteste FormImmunglobuline, da keine Selbstverabreichung erforderlich ist und die Verabreichung in Krankenhäusern und Kliniken einfach ist.

Der Marktbericht für intravenöses Immunglobulin bietet qualitative und quantitative Einblicke in Branchentrends sowie eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Die Marktsegmente umfassen Indikation, Form und Endverbraucher. Auf der Grundlage der Indikation wird der Markt in folgende Kategorien eingeteilt: primäre Immunschwäche, chronisch entzündliche demyelinisierende Polyneuropathie (CIDP), Guillain-Barré-Syndrom (GBS), immunthrombozytopenische Purpura (ITP), multifokale motorische Neuropathie (MMN) und andere).

Aufgrund der Form kann der Markt in flüssig und lyophilisiert unterteilt werden. Auf der Grundlage des Endverbrauchers kann der Markt in Krankenhäuser, Kliniken und häusliche Pflege segmentiert werden. Geografisch ist der Markt in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika. Die Regionen sind weiter in Länder kategorisiert.

Darüber hinaus umfasst die Berichtsanalyse die Marktdynamik und die Wettbewerbslandschaft. Darüber hinaus bietet der Bericht Einblicke in die Pipeline-Analyse, einen Überblick über das Regulierungsszenario nach Schlüsselregionen, wichtige Branchenentwicklungen, die Anzahl der Patienten mit primärer Immunschwäche (PI) nach Schlüsselländern und das Erstattungsszenario.

Wichtige Branchenentwicklungen

- Im Mai 2019 genehmigte die FDA die vorherige Zulassungsergänzung (PAS) für das Produktangebot von ADMA Biologics, Inc. zu BIVIGAM und anschließend kündigte ADMA an, mit dem kommerziellen Verkauf des Produkts zu beginnen

- Im April 2019 erhielt ein neuartiges intravenöses Immunglobulin von ADMA Biologics, Inc. zur Behandlung von primärer Immunschwäche namens Asceniv (Immunglobulin intravenös, menschlich – slra 10 %, flüssig) die FDA-Zulassung

Berichtsumfang und Segmentierung

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 8,28 % von 2026 bis 2034 |

|

Durch Angabe |

|

|

Nach Form |

|

|

Vom Endbenutzer |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der Markt für intravenöse Immunglobuline im Jahr 2026 auf 16,04 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 32,37 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt für intravenöse Immunglobuline auf 14,85 Milliarden US-Dollar geschätzt.

Mit einem CAGR von 8,28 % wird der Markt für intravenöse Immunglobuline im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment „Primäre Immunschwäche“ im Prognosezeitraum das führende Segment im Markt für intravenöse Immunglobuline sein wird.

Das Marktwachstum wird durch die zunehmende Prävalenz von Immunerkrankungen, das wachsende Bewusstsein und die Diagnose primärer Immundefekte sowie den weit verbreiteten Einsatz von IVIG im Krankenhausbereich vorangetrieben.

Grifols S.A., CSL Behring und Shire (Takeda Pharmaceutical Company Limited) sind die führenden Marktteilnehmer auf dem Markt für intravenöse Immunglobuline.

Es wird erwartet, dass Nordamerika den höchsten Marktanteil auf dem Markt für intravenöse Immunglobuline hält.

Die wachsende Abhängigkeit von der Verabreichung von Immunglobulinen im Krankenhausumfeld ist einer der Trends auf dem Markt für intravenöse Immunglobuline.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 145

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf