Marktgröße, Anteil und Branchenanalyse für Kfz-Hitzeschutzschilde, nach Materialtyp (Aluminium-Hitzeschilde, Edelstahl-Hitzeschilde sowie Verbund- und Mehrschichtmaterialien), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Anwendung (Abgas-Hitzeschilde, Motorraum-Hitzeschilde, Unterboden-Hitzeschilde, Turbolader-Hitzeschilde und Batterie- und EV-Komponentenschilde), nach Produkt (einschalige Hitzeschilde, doppelschalige Hitzeschilde usw.) Sandwich-Hitzeschilde), nach Antrieb (ICE und EV) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

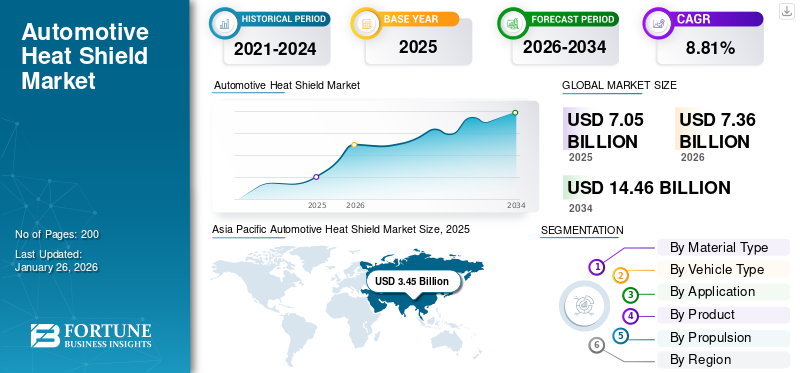

Die globale Marktgröße für Hitzeschilde für Kraftfahrzeuge wurde im Jahr 2024 auf 6,82 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,05 Milliarden US-Dollar im Jahr 2025 auf 11,61 Milliarden US-Dollar im Jahr 2032 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % im Prognosezeitraum entspricht.

Der Begriff Hitzeschild für Kraftfahrzeuge bezieht sich auf die Entwicklung, Produktion und den Verkauf von Komponenten, die Fahrzeugteile und Insassen vor übermäßiger Hitze schützen, die vom Motor, der Abgasanlage, den Turboladern und anderen Hochtemperaturquellen erzeugt wird. Hitzeschilde für Kraftfahrzeuge bestehen typischerweise aus Materialien wie Aluminium,Edelstahl, Verbundwerkstoffe oder mehrschichtige Laminate und sind so konstruiert, dass sie Wärme absorbieren, reflektieren oder ableiten.

Moderne Fahrzeuge erzeugen aufgrund von Turbomotoren, fortschrittlichen Abgasnachbehandlungssystemen und der Integration von Hybrid- und Elektroantriebssträngen höhere thermische Belastungen. Dadurch hat sich der Anwendungsbereich von Hitzeschilden von herkömmlichen Motorräumen und Unterböden auf Batteriepakete, Brennstoffzellen und elektronische Steuergeräte ausgeweitet.

Der Markt zeichnet sich außerdem durch eine wachsende Nachfrage nach leichten Hitzeschildmaterialien, innovativen Mehrschichtdesigns und der Integration geräuschdämpfender Funktionen aus, die sich an umfassenderen Automobiltrends wie Elektrifizierung, Downsizing von Motoren und strengen Umweltvorschriften orientieren.

Der Markt ist mäßig konsolidiert, wobei globale Tier-1-Zulieferer und spezialisierte Hersteller dominieren. Zu den Hauptakteuren zählen Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG, Lydall Inc., Morgan Advanced Materials, Sumitomo Riko Company Limited, Happich GmbH, Talbros Automotive Components Limited und Zircotec Ltd.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die Elektrifizierung von Fahrzeugen und der thermische Schutz von Batterien beschleunigen die Nachfrage nach fortschrittlichen Hitzeschildlösungen

Der rasante Wandel hin zur Elektromobilität entwickelt sich zu einem wichtigen Treiber für das Wachstum des Marktes für Kfz-Hitzeschutzschilde.Elektrofahrzeuge (EVs)und Hybrid-Elektrofahrzeuge (HEVs) sind auf Lithium-Ionen-Batterien, Brennstoffzellen, Wechselrichter und Leistungselektronik mit hoher Kapazität angewiesen, die alle während des Betriebs und des schnellen Gleichstrom-Schnellladens erhebliche Wärme erzeugen. Ein effektives Wärmemanagement ist von entscheidender Bedeutung, um die Batteriesicherheit zu gewährleisten, Überhitzung zu verhindern und die Lebensdauer der Komponenten zu verlängern. Daher sind fortschrittliche Hitzeschilde unverzichtbar. OEMs und Tier-1-Zulieferer investieren in leichte Verbund- und Mehrschicht-Isoliermaterialien, die speziell für Batteriepakete und Unterbodenanwendungen von Elektrofahrzeugen entwickelt wurden.

- Beispielsweise führte die ElringKlinger AG im Jahr 2024 maßgeschneiderte Batterie-Wärmeisolationsmodule ein, um große Hersteller von Elektrofahrzeugen in Europa zu unterstützen und einen hervorragenden Schutz vor thermischem Durchgehen und äußerer Hitzeeinwirkung zu bieten. Da der weltweite Absatz von Elektrofahrzeugen bis 2030 voraussichtlich 30 Millionen Einheiten pro Jahr übersteigen wird, wird erwartet, dass die Nachfrage nach speziellen Hitzeschilden in elektrifizierten Antriebssträngen erheblich zunehmen wird.

MARKTBEGRENZUNGEN

Die Volatilität der Rohstoffpreise kann das Marktwachstum begrenzen

Eines der größten Hemmnisse für den Markt ist die hohe Volatilität der Rohstoffpreise, insbesondere von Aluminium, Edelstahl und fortschrittlichen Verbundwerkstoffen, die häufig bei der Herstellung von Hitzeschilden verwendet werden. Da OEMs leichte und dennoch langlebige Wärmeschutzlösungen für Fahrzeuge fordern, verlassen sich die Zulieferer stark auf diese Materialien, wodurch die Produktionskosten sehr empfindlich auf globale Rohstoffpreisschwankungen reagieren. Beispielsweise erlebte der globale Aluminiumpreisindex zwischen 2021 und 2022 aufgrund von Unterbrechungen der Lieferkette, steigenden Energiekosten und geopolitischen Spannungen einen starken Anstieg von über 25 %, was die Inputkosten für Automobilzulieferer deutlich erhöhte. Diese Volatilität behindert die großflächige Einführung eines fortschrittlichen Hitzeschilds.

MARKTCHANCEN

Wachstum leichter und nachhaltiger Materialien zur Schaffung lukrativer Wachstumschancen

Der zunehmende Fokus auf Fahrzeugleichtbau und Nachhaltigkeit eröffnet erhebliche Marktchancen. Automobilhersteller stehen unter dem Druck, das Gesamtgewicht des Fahrzeugs zu reduzieren, um strenge Kraftstoffeffizienz- und Emissionsziele zu erreichen, und gleichzeitig umweltfreundliche Materialien einzusetzen, um den globalen Nachhaltigkeitszielen gerecht zu werden. Hitzeschilde aus leichtem Aluminium, fortschrittlichen Verbundwerkstoffen und mehrschichtigen Laminaten verbessern nicht nur die Wärmedämmung von Fahrzeugen, sondern tragen auch zu einer verbesserten Fahrzeugeffizienz bei. Darüber hinaus steigert die zunehmende Betonung der Recyclingfähigkeit die Nachfrage nach nachhaltigen Materialien, die die Umweltbelastung minimieren, ohne die Leistung zu beeinträchtigen. Diese Entwicklung treibt das Marktwachstum voran.

- Beispielsweise entwickelte die Autoneum Holding AG im März 2025 leichte Hitzeschilde auf Faserbasis, die eine hervorragende thermische und akustische Isolierung bieten und gleichzeitig recycelbar sind, sodass sie sowohl für Verbrennungsmotoren als auch für Hitzeschilde von Elektrofahrzeugen geeignet sind.

Markttrends für Hitzeschilde im Automobilbereich

Die Integration mit fortschrittlichen Wärmemanagementsystemen ist einer der wichtigsten Markttrends

Die zunehmende Integration von Abschirmlösungen mit fortschrittlichen Wärmemanagementsystemen. Moderne Fahrzeuge, insbesondere Elektro- und Hybridfahrzeuge, erfordern ganzheitliche thermische Strategien zur Bewältigung der von ihnen erzeugten WärmeBatterien, Leistungselektronik, Turbolader und Abgasnachbehandlungseinheiten. Anstatt eigenständige Barrieren zu sein, werden Hitzeschilde zunehmend so konzipiert, dass sie in Kombination mit Flüssigkeitskühlung, Phasenwechselmaterialien und fortschrittlichen thermischen Beschichtungen funktionieren und so Effizienz auf Systemebene bieten. Dieser Trend wird durch die Nachfrage der OEMs nach kompaktem, leichtem und multifunktionalem Wärmeschutz vorangetrieben, der sowohl die Sicherheit als auch die Leistung erhöht.

- Dana Incorporated hat beispielsweise integrierte Wärmemanagementmodule entwickelt, bei denen Hitzeschilde Kühlplatten und thermische Schnittstellenmaterialien für Elektrofahrzeugbatterien ergänzen. Eine solche Integration reduziert die Designkomplexität, verbessert die Energieeffizienz und verlängert die Lebensdauer der Komponenten.

HERAUSFORDERUNGEN DES MARKTES

Der Wettbewerb durch alternative Wärmemanagementlösungen ist ein herausfordernder Faktor für den Markt

Eine der größten Herausforderungen für den Markt ist die zunehmende Einführung alternativer Wärmemanagementtechnologien durch OEMs. Traditionell waren Hitzeschilde aus Metall oder Verbundwerkstoff die primäre Lösung, um Fahrzeugkomponenten vor übermäßiger Hitze zu schützen. Mit dem Übergang zur Elektrifizierung und zu Hochleistungsfahrzeugen erforschen Automobilhersteller jedoch fortschrittliche Methoden wie Flüssigkeitskühlsysteme, thermische Schnittstellenmaterialien (TIMs), keramische Hitzeschildbeschichtungen und Phasenwechselmaterialien, um die Wärme effektiver zu verwalten. Diese Technologien bieten häufig höhere Präzision, geringeres Gewicht und Integrationsvorteile, was sie zu attraktiven Alternativen zu herkömmlichen Hitzeschilden macht. Dies könnte das Marktwachstum behindern.

Segmentierungsanalyse

Nach Materialtyp

Hitzeschilde aus Aluminium dominieren den Markt aufgrund ihrer überlegenen Leistung und Kosteneffizienz

Auf der Grundlage der Materialart wird der Markt in Aluminium-Hitzeschilde, Edelstahl-Hitzeschilde sowie Verbund- und Mehrschichtmaterialien unterteilt.

Aluminium-Hitzeschilde haben vor allem aufgrund ihrer Kombination aus thermischen, mechanischen und wirtschaftlichen Vorteilen den größten Marktanteil. Aluminium verfügt über ein Wärmereflexionsvermögen, Korrosionsbeständigkeit und eine hohe Wärmeleitfähigkeit, wodurch es die von Motoren, Abgassystemen und Turboladern erzeugte Wärme äußerst effektiv ablenkt und ableitet. Darüber hinaus ist Aluminium kostengünstig und weit verbreitet und ermöglicht die Massenproduktion von einschaligen, doppelschaligen und Sandwich-Hitzeschilden zu wettbewerbsfähigen Kosten. Darüber hinaus trägt die leichte Beschaffenheit des Materials zur Gesamtgewichtsreduzierung des Fahrzeugs bei und unterstützt so die Kraftstoffeffizienz und die Einhaltung von Emissionsvorschriften. Angesichts der wachsenden Nachfrage nach Hochleistungs- und Turbomotoren für Personen- und Nutzfahrzeuge.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Steigende Verbraucherpräferenzen für erweiterte Sicherheitsfunktionen und größere Bodenfreiheit beflügelten die Nachfrage nach SUVs

In Bezug auf den Fahrzeugtyp wird der Markt in Fließheck/Limousine,SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug.

Das SUV-Segment dominierte den Markt im Jahr 2024, was vor allem auf die weltweit steigende Beliebtheit von Sport Utility Vehicles zurückzuführen ist. Das Segmentwachstum ist auf die Präferenz der Verbraucher nach größerer Bodenfreiheit, geräumigem Innenraum und fortschrittlichen Sicherheitsfunktionen zurückzuführen, die die Produktion und den Verkauf von SUVs weltweit deutlich angekurbelt haben. Dieser Anstieg in der SUV-Fertigung treibt direkt die Nachfrage nach Hitzeschilden für Kraftfahrzeuge an, da diese Fahrzeuge im Vergleich zu kleineren Fahrzeugtypen typischerweise mehrere und größere Hitzeschildkomponenten benötigen, um höhere Hitzebelastungen zu bewältigen, die durch leistungsstarke Motoren, Abgassysteme und Turbolader erzeugt werden.

Auf Antrag

Steigende Sicherheit, Emissionskontrolle und Leistung von Fahrzeugen fördern die Einführung von Abgashitzeschilden

Je nach Anwendungstyp ist der Markt in Hitzeschilde für Abgase, Hitzeschilde für den Motorraum, Hitzeschilde für den Unterboden, Hitzeschilde für Turbolader sowie Batterie- und EV-Komponentenschilde unterteilt.

Das Segment Abgashitzeschilde hält den führenden Marktanteil. Die Abgasanlage des Fahrzeugs erzeugt im Vergleich zu anderen Komponenten mehr Wärme und erreicht bei Turbomotoren und Katalysatoren Temperaturen über 900 °C. Abgashitzeschilde halten außerdem die optimale Betriebstemperatur von Geräten wie Katalysatoren und Dieselpartikelfiltern aufrecht, was für globale Emissionsstandards unerlässlich ist. Allerdings hat die zunehmende Verbreitung von Turbomotoren, Hybridsystemen und leistungsorientierten Fahrzeugen den Bedarf an fortschrittlichen, mehrschichtigen Abgashitzeschilden erhöht.

Nach Produkt

Einschalige Hitzeschilde führen aufgrund ihrer Kosteneffizienz den Markt an

Je nach Produkttyp wird der Markt in einschalige Hitzeschilde, doppelschalige Hitzeschilde und Sandwich-Hitzeschilde unterteilt.

Einschalige Hitzeschilde hielten aufgrund ihrer Kosteneffizienz, einfachen Konstruktion und breiten Anwendung bei allen Fahrzeugtypen den größten Marktanteil. Diese Hitzeschilde werden aus gestanzten Aluminium- oder Edelstahlblechen hergestellt und bieten zuverlässigen Wärmeschutz für Abgassysteme, Motorräume und Unterbodenkomponenten bei relativ geringen Produktionskosten. Ihr geringes Gewicht unterstützt die Ziele der OEMs, die Kraftstoffeffizienz zu verbessern, während ihre einfache Herstellung eine großtechnische Einführung, insbesondere in der Massenproduktion, ermöglichtPersonenkraftwagenund SUVs.

Durch Antrieb

EIS Aufgrund seiner hohen thermischen Leistung und Emissionskonformität dominiert der Antriebsmarkt den Markt

Basierend auf dem Antrieb wird der Markt in ICE und EV unterteilt.

Das ICE-Segment hielt im Jahr 2024 den führenden Marktanteil. Verbrennungsmotoren erzeugen starke Hitze im Motorraum, im Abgassystem, in den Turboladern und in den Nachbehandlungseinheiten. Hersteller/OEMs haben fortschrittliche Katalysatoren und Dieselpartikelfilter eingeführt, die beide bei erhöhten Temperaturen arbeiten, um strenge Emissionsvorschriften zu erfüllen. Dies hat die Abhängigkeit von robusten, mehrjährigen Hitzeschilden erhöht, um kritische Komponenten zu schützen, die Fahrzeugleistung zu verbessern und die Sicherheit der Passagiere zu gewährleisten. Somit stellt das ICE-Segment weiterhin den größten Marktanteil an Wärmeschutzlösungen dar.

Regionaler Ausblick auf den Kfz-Hitzeschildmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt

Asien-Pazifik

Asia Pacific Automotive Heat Shield Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt. Diese Region dominiert aufgrund des hohen Volumens an Fahrzeugproduktion und -verkäufen in Ländern wie China, Indien, Japan und Südkorea. Die Region ist ein Produktionszentrum für führende OEMs und Komponentenlieferanten und sorgt für eine starke Nachfrage nach Hitzeschilden für Pkw und Nutzfahrzeuge. Die rasche Urbanisierung, steigende verfügbare Einkommen und die zunehmende Akzeptanz von SUVs treiben das Marktwachstum voran.

Andere Regionen, darunter Nordamerika, Europa und der Rest der Welt, expandieren stetig.

Nordamerika

Nordamerika wird durch die starke Beliebtheit von SUVs und Pickup-Trucks angetrieben, gepaart mit strengen Kraftstoffeffizienz- und Emissionsstandards in den USA und Kanada, die die Nachfrage nach fortschrittlichen Wärmemanagementlösungen erhöhen.

Europa

Europa verfügt über einen bedeutenden Marktanteil bei Hitzeschilden für Kraftfahrzeuge, gestützt durch die Präsenz von Premium-Automobilherstellern und einen starken Regulierungsrahmen, der die Einführung leichter, mehrschichtiger und geräuschreduzierender Hitzeschilde beschleunigt.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Lateinamerika. Das Wachstum ist auf die steigende Automobilproduktion in Brasilien und Mexiko sowie die Nachfrage nach Kfz-Wärmemanagementsystemen zurückzuführen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Tier-1-Lieferantenpräsenz und strategische Partnerschaften fördern die Marktführerschaft

Der Markt für Kfz-Hitzeschutzschilde wird größtenteils von Tier-1-Zulieferern wie Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG und Sumitomo Riko Co. Ltd. angetrieben, die starke Partnerschaften mit globalen OEMs pflegen. Diese Unternehmen investieren stark in leichte Aluminium-, Verbund- und Mehrschicht-Hitzeschilde, um die Herstelleranforderungen hinsichtlich Kraftstoffeffizienz und Emissionskonformität zu erfüllen.

Branchenakteure richten ihre Strategien zunehmend auf den Elektrifizierungstrend aus, indem sie Hitzeschilde für Elektrofahrzeugbatterien, Brennstoffzellen und Leistungselektronik entwickeln. Kooperationen mit auf Elektrofahrzeuge fokussierten OEMs, Übernahmen von Wärmetechnikunternehmen und Expansion in Märkte im asiatisch-pazifischen Raum.

Liste der wichtigsten Unternehmen für Hitzeschilde im Automobilbereich vorgestellt

- Dana Incorporated(UNS.)

- Tenneco Inc. (USA)

- ElringKlinger AG (Deutschland)

- Autoneum Holding AG(Schweiz)

- Sumitomo Riko Co. Ltd. (Japan)

- Lydall Inc. (USA)

- Morgan Advanced Materials(VEREINIGTES KÖNIGREICH.)

- Zircotec Ltd.(VEREINIGTES KÖNIGREICH.)

- Talbros Automotive Components Ltd. (Indien)

- Happich GmbH(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025Zircotec stellte eine neue Reihe von Keramikbeschichtungen vor, die leichtere Batterie-/Kühlplattendesigns für Elektrofahrzeuge und fortschrittliche Hitzeschildprodukte ermöglichen, die den Ersatz von schwerem Stahl durch beschichtetes Aluminium/Verbundwerkstoffe unterstützen.

- Im Mai 2025,Freudenberg kündigte auf der Battery Show Europe 2025 eine Demo zu neuen Materialien und Komponentenlösungen für Schnellladung und Batterie-Wärmemanagement (Materialien, die in Batterieabschirmungen/Isolierschichten integriert werden) an.

- Im Mai 2025, Tennecos Systemschutzgeschäft (Schlauch/Abschirmung) erhielt Lieferantenauszeichnungen und gewinnt weiterhin in den Kategorien Schutz und Abschirmung – ein Zeichen für die Zugkraft der Lieferanten und die validierte Leistungsfähigkeit bei komplexen Schutzsystemen.

- Im Dezember 2024, führte FORVIA Wärme- und Elektrifizierungsmodule (Leistungselektronik, Wärmemanagement) ein und kündigte Technologiedemos an, was die Nachfrage nach integrierten Abschirmungs-/Wärmelösungen auf OEM-Ebene steigerte.

- Im Oktober 2024,Valeo hat seine Partnerschaft mit TotalEnergies gestärkt, um immersive Flüssigkeits-/Thermalansätze für die nächste Generation zu entwickelnEV-BatterieWärmemanagement. Dadurch steigen die OEM-Ausgaben für Batterie-Thermosubsysteme und ergänzende Abschirmungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 7,4 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Materialtyp, Von Fahrzeugtyp, Von Anwendung, nach Produkt, nach Antrieb und nach Region |

|

Nach Materialtyp |

· Aluminium-Hitzeschilde · Hitzeschilde aus Edelstahl · Verbund- und Mehrschichtmaterialien |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · Leichtes Nutzfahrzeug · Schwerlastfahrzeug |

|

Von Anwendung |

· Auspuff-Hitzeschilde · Hitzeschilde im Motorraum · Unterboden-Hitzeschilde · Turbolader-Hitzeschilde · Batterie- und EV-Komponentenabschirmungen |

|

Von Produkt |

· Einschalige Hitzeschilde · Doppelschalige Hitzeschilde · Sandwich-Hitzeschilde |

|

Von Antrieb |

· EIS · EV |

|

Nach Region |

· Nordamerika (nach Materialtyp, nach Fahrzeugtyp, nach Anwendung, nach Produkt, nach Antrieb und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Materialtyp, nach Fahrzeugtyp, nach Anwendung, nach Produkt, nach Antrieb und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Materialtyp, nach Fahrzeugtyp, nach Anwendung, nach Produkt, nach Antrieb und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Materialtyp, nach Fahrzeugtyp, nach Anwendung, nach Produkt, nach Antrieb und nach Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 6,82 Milliarden US-Dollar und soll bis 2032 11,61 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 3,32 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine jährliche Wachstumsrate von 7,4 % aufweisen wird.

Das SUV-Segment war nach Fahrzeugtyp Marktführer.

Die Elektrifizierung von Fahrzeugen und der thermische Schutz von Batterien beschleunigen die Nachfrage nach fortschrittlichen Hitzeschildlösungen für Kraftfahrzeuge.

Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG und Sumitomo Riko Co., Ltd. sind die Top-Player auf dem Markt

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf