SUV-Marktgröße, Anteil und Branchenanalyse, nach Fahrzeugtyp (Kompakt, Mittelklasse und Oberklasse), nach Antrieb (Verbrennungsmotor (weniger als 1,5 l, 1,5 l–2 l und mehr als 2 l) und elektrisch), nach Antriebsstrang (Vorderrad, Rückwärtsgang und Allradantrieb), nach Sitzplatzkapazität (5 Sitze und mehr als 5 Sitze) und regionale Prognosen, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

SUV-Marktgröße und Branchenüberblick

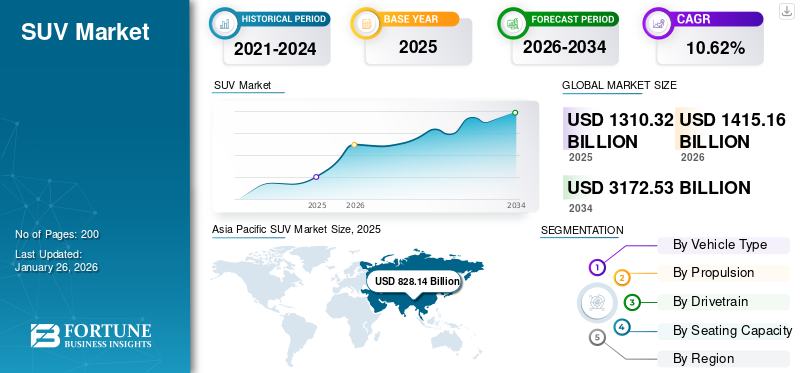

Die globale SUV-Marktgröße wurde auf USD geschätzt1.310,32Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen1.415,16Milliarden im Jahr 2026 auf USD3.172,53Milliarden bis 2034, was einem CAGR von entspricht10,62 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Weltmarkt und hatte im Jahr 2025 einen Marktanteil von 63,20 %.

Der Markt wird durch die sich entwickelnden Verbraucherpräferenzen in Richtung Vielseitigkeit, höhere Fahrposition und wahrgenommene Sicherheitsvorteile angetrieben, wodurch Sport Utility Vehicles zu einer zentralen Säule der globalen Pkw-Landschaft werden. Der SUV-Markt hat sich von einem auf Nutzfahrzeuge ausgerichteten Nischensegment zu einer Mainstream-Wahl in städtischen, vorstädtischen und halbländlichen Umgebungen entwickelt. Dieser Wandel hat die gesamten Fahrzeugmixstrategien der Hersteller weltweit verändert.

Aus struktureller Sicht spiegelt die Größe des SUV-Marktes die breit angelegte Nachfrage in den Kategorien Kompakt, Mittelklasse und Oberklasse wider. Kompakt-SUVs haben ihre Verbreitung in preissensiblen und urbanen Märkten beschleunigt, während Mittel- und Oberklasse-SUVs in Regionen, in denen es auf Platzangebot, Anhängefähigkeit und Langstreckenkomfort ankommt, nach wie vor eine große Bedeutung haben. Elektrifizierung und Diversifizierung des Antriebsstrangs beeinflussen zunehmend die Produktplanung und verändern die traditionelle Dominanz von Verbrennungsmotoren.

Der Wachstumskurs des SUV-Marktes wird durch eine anhaltende Ersatznachfrage, steigende Haushaltseinkommen in Entwicklungsländern und wachsende Produktportfolios, die mehrere Preisklassen abdecken, unterstützt. Hersteller haben Plattformarchitekturen verfeinert, um mehrere Karosseriestile zu unterstützen, die Kosteneffizienz zu verbessern und Modellaktualisierungszyklen zu beschleunigen. Dieser plattformbasierte Ansatz stärkt die Wettbewerbsintensität bei gleichzeitiger Beibehaltung der Margen.

Auf regionaler Ebene stellen der asiatisch-pazifische Raum und Nordamerika die stärksten Volumenbeiträge dar, auch wenn die Wachstumsdynamik unterschiedlich ist. Aufstrebende Märkte legen Wert auf Erschwinglichkeit und Kraftstoffeffizienz, während in entwickelten Regionen Technologie, Sicherheitssysteme und die Einhaltung gesetzlicher Vorschriften Vorrang haben. In allen Regionen wächst der SUV-Marktanteil im Vergleich zu Limousinen und Schrägheckmodellen weiter, was eher auf langfristige strukturelle Präferenzverschiebungen als auf kurzfristige zyklische Effekte zurückzuführen ist.

SUVs sind Sport Utility Vehicles, die Fahrgastkomfort mit größerer Bodenfreiheit, Geländetauglichkeit und vielseitigem Laderaum vereinen sollen. Sie reichen von kompakten Modellen, die für den Stadtverkehr geeignet sind, bis hin zu mittelgroßen und großen Varianten für Familien, Fernreisen und Offroad-Abenteuer. SUVs sind mit verschiedenen Antriebssystemen erhältlich, darunterVerbrennungsmotoren (ICE), Hybride und vollelektrische Antriebe, die ein breites Spektrum an Verbraucherpräferenzen abdecken.

Der Reiz von SUVs liegt in ihrer Vielseitigkeit, ihren Sicherheitsfunktionen, ihrem geräumigen Innenraum und ihrer souveränen Fahrposition. Verbraucher entscheiden sich oft für SUVs, weil sie mit unterschiedlichen Straßenverhältnissen zurechtkommen, größere Lasten transportieren und Komfort auf langen Fahrten bieten. Bei Elektro-SUVs profitieren Käufer außerdem von niedrigeren Betriebskosten, null Abgasemissionen und erweiterten Konnektivitätsfunktionen, ohne auf Nutzen oder Leistung zu verzichten.

Der globale SUV-Markt wächst aufgrund der steigenden Verbrauchernachfrage nach vielseitigen Fahrzeugen, steigendem verfügbaren Einkommen in Schwellenländern, strengeren Kraftstoffeffizienz- und Emissionsstandards und einem wachsenden Interesse an Elektrifizierung. Die Urbanisierung und veränderte Lifestyle-Trends haben die Beliebtheit von SUVs weiter verstärkt und sie zu einem Schlüsselsegment in der Automobilindustrie gemacht.

Automobilhersteller entwickeln in diesem Bereich aktiv Innovationen, um Marktanteile zu gewinnen. Toyota stärkt sein SUV-Angebot weiterhin mit Modellen wie dem RAV4 und dem Highlander, einschließlich Hybridvarianten. Ford hat sein SUV-Portfolio weltweit um Fahrzeuge wie den Elektro-SUV Explorer und Mustang Mach-E erweitert. Volkswagen bietet eine Reihe von SUVs vom Tiguan bis zum Elektromodell ID.4 an, die auf unterschiedliche Verbraucherbedürfnisse abzielen. Hyundai und Kia fördern in mehreren Regionen auch aggressiv Hybrid- und vollelektrische SUVs, während Luxusfahrzeugmarken wie BMW, Mercedes-Benz und Audi Premium-Elektro- und Hybrid-SUVs einführen, um umweltbewusste Käufer anzusprechen. Diese Schritte veranschaulichen die Verlagerung des Marktes von traditionellen Fahrzeugen mit Verbrennungsmotor hin zu elektrifizierten Angeboten, während die Kerneigenschaften des SUV – Platz, Vielseitigkeit und Leistung – erhalten bleiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SUV-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1.310,32 Milliarden US-Dollar

- Marktgröße 2026: 1.415,16 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3.172,53 Milliarden US-Dollar

- CAGR: 10,62 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den SUV-Markt mit einem Anteil von 63,20 % im Jahr 2025

- Das Segment der mittelgroßen SUV wird im Jahr 2026 voraussichtlich den größten Marktanteil von 41,60 % ausmachen

- Das SUV-Segment mit Verbrennungsmotor (ICE) wird im Jahr 2026 voraussichtlich einen Anteil von 58,45 % halten

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 828,14 Milliarden US-Dollar, angetrieben durch eine starke Automobilproduktion und eine steigende SUV-Nachfrage.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 113,78 Milliarden US-Dollar, unterstützt durch die wachsende Nachfrage nach größeren und elektrischen SUVs.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 311,36 Milliarden US-Dollar, angetrieben durch die starke Nachfrage nach Hybrid- und Elektro-SUVs.

UNS.

Prognosen zufolge wird der Umsatz in den USA bis 2026 104,33 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach mittelgroßen, großen und elektrischen SUVs.

Japan

Schätzungen zufolge wird Japan bis 2026 ein Umsatzvolumen von 91,77 Milliarden US-Dollar erreichen, gestützt durch die steigende Nachfrage nach kompakten Hybrid-SUVs.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Fortschrittliche technologische Funktionen steigern die Attraktivität für den Verbraucher

Die Integration fortschrittlicher Technologiefunktionen in SUVs, wie etwa halbautonome Fahrfunktionen, verbesserte Infotainmentsysteme und fortschrittliche Sicherheitsfunktionen, beeinflusst die Kaufentscheidungen der Verbraucher erheblich. Diese Innovationen tragen der wachsenden Nachfrage nach Komfort, Konnektivität und Sicherheit Rechnung und machen SUVs für ein breiteres Publikum attraktiver.

- Im Oktober 2025 führte beispielsweise das Modell 2025 Rogue Platinum von Nissan den ProPilot Assist für halbautonomes Fahren, intelligente 3D-Anzeigesysteme und die Integration mit Google- und Amazon Alexa-Diensten ein, was das Fahrerlebnis insgesamt verbesserte.

Das Wachstum des SUV-Marktes wird in erster Linie durch eine Kombination aus veränderten Verbraucherpräferenzen, Produktanpassungsfähigkeit und strukturellen Vorteilen innerhalb des Automobilportfolios geprägt. Diese Faktoren verstärken gemeinsam die Expansion des SUV-Marktes sowohl in entwickelten als auch in aufstrebenden Regionen. Ein wesentlicher Treiber ist die Weiterentwicklung der Lebensstilpräferenzen der Verbraucher. Käufer bevorzugen zunehmend Fahrzeuge, die vielfältige Einsatzmöglichkeiten unterstützen, darunter städtisches Pendeln, Familienreisen und Freizeitaktivitäten. SUVs bieten erhöhte Fahrpositionen, flexible Innenräume und wahrgenommene Sicherheitsvorteile. Dieser Treiber ist am stärksten in vorstädtischen und halbstädtischen Märkten, in denen Mehrzweckmobilität geschätzt wird.

Ein weiterer wesentlicher Treiber ist der kontinuierliche Ausbau des Kompakt- und Mittelklasse-SUV-Angebots. Autohersteller haben die Einstiegspreise gesenkt, indem sie Plattformen optimiert und die Produktion lokalisiert haben. Diese Strategie lockt Erstkäufer an, die von Schrägheckmodellen oder Limousinen umsteigen. Besonders stark ist die Nachfrage im asiatisch-pazifischen Raum und in Lateinamerika, wo Erschwinglichkeit und Praktikabilität Kaufentscheidungen beeinflussen. Auch die Elektrifizierung fungiert als Wachstumstreiber. Mit Elektro- und Hybrid-SUVs können Hersteller die Emissionsvorschriften einhalten und gleichzeitig höhere Margen im Vergleich zu kleineren Fahrzeugsegmenten erzielen. Regierungen unterstützen die Einführung durch Anreize und Investitionen in die Ladeinfrastruktur und stärken so den SUV-Marktanteil in Europa und Teilen Nordamerikas.

MARKTBEGRENZUNGEN

Strenge Emissionsvorschriften und Kraftstoffeffizienznormen stellen Herausforderungen für die Expansion der Industrie dar

Weltweit führen Regierungen strenge Emissionsvorschriften und Kraftstoffeffizienznormen ein, um den Klimawandel zu bekämpfen. Diese Vorschriften stellen herkömmliche SUVs mit Verbrennungsmotor (ICE) vor Herausforderungen, da diese in der Regel über größere Motoren und höhere Emissionen verfügen, wodurch die Einhaltung für die Hersteller schwieriger und kostspieliger wird.

- Laut der Internationalen Energieagentur (IEA) waren beispielsweise SUVs in den letzten Jahren für über 20 % des Anstiegs der weltweiten energiebedingten CO₂-Emissionen verantwortlich, was die Umweltbedenken unterstreicht, die mit ihrer weit verbreiteten Verbreitung verbunden sind.

Trotz des anhaltenden SUV-Marktwachstums bremsen mehrere strukturelle und regulatorische Einschränkungen weiterhin die Expansion in verschiedenen Regionen und Fahrzeugkategorien. Diese Beschränkungen wirken sich sowohl auf die Nachfrageelastizität als auch auf die Kostenstrukturen der Hersteller aus.

Bedenken hinsichtlich der Kraftstoffeffizienz bleiben ein Haupthindernis, insbesondere bei Sport Utility Vehicles mit Verbrennungsmotor. SUVs wiegen in der Regel mehr und haben eine größere Frontfläche, was im Vergleich zu Personenkraftwagen einen höheren Kraftstoffverbrauch zur Folge hat. Die zunehmende Volatilität der Kraftstoffpreise erhöht die Sensibilität der Käufer, insbesondere in preisbewussten Märkten im asiatisch-pazifischen Raum und in Lateinamerika.

Eine weitere erhebliche Einschränkung stellt der regulatorische Druck dar. Regierungen verschärfen die Standards für Emissionen und durchschnittliche Flotteneffizienz, was sich direkt auf den Marktanteil von SUVs bei größeren und hubraumstärkeren Modellen auswirkt. Die Einhaltung erfordert erhebliche Investitionen in die Optimierung des Antriebsstrangs, Leichtbaumaterialien und Elektrifizierung. Kleinere Hersteller stehen bei der Übernahme dieser Kosten vor größeren Herausforderungen, was die Wettbewerbsvielfalt einschränkt.

Auch Urbanisierungstendenzen erzeugen Spannungen. Staus, Parkbeschränkungen und Umweltzonen verringern die Praktikabilität größerer SUVs in dicht besiedelten Ballungsräumen. Diese Zurückhaltung zeigt sich am deutlichsten in europäischen Städten und ausgewählten asiatischen Ballungszentren, wo Politik und Infrastruktur kompakte Mobilitätslösungen bevorzugen. Höhere Betriebskosten schränken die Akzeptanz zusätzlich ein. Versicherungsprämien, Wartungskosten und Reifenwechselkosten sind bei SUVs im Allgemeinen höher. Diese Faktoren beeinflussen die Berechnung der Gesamtbetriebskosten sowohl für Flottenkäufer als auch für Privatkunden und verlangsamen Kaufentscheidungen.

MARKTCHANCEN

Übergang zur Elektrifizierung, um neue Marktchancen zu eröffnen

Der Wandel hin zur Elektrifizierung bietet erhebliche Chancen für den SUV-Markt. Elektro- und Hybrid-SUVs bieten umweltfreundliche Alternativen mit reduzierten Emissionen und geringerem Kraftstoffverbrauch und sprechen umweltbewusste Verbraucher an. Dieser Übergang wird durch Fortschritte in der Batterietechnologie und staatliche Anreize zur Förderung sauberer Energiefahrzeuge weiter unterstützt.

- Beispielsweise verzeichnete der Einstiegs-Elektro-SUV von BMW in Indien im Oktober 2025 eine starke Nachfrage, insbesondere bei Erstkäufern von Luxusautos, was auf eine wachsende Akzeptanz von Elektro-SUVs in Schwellenländern hindeutet.

Der SUV-Markt bietet zahlreiche Chancenbereiche, da Hersteller ihre Portfolios an sich ändernde Verbraucherpräferenzen, regulatorische Erwartungen und Technologiepfade anpassen. Diese Möglichkeiten sind ungleichmäßig auf die einzelnen Segmente und Regionen verteilt, sodass eher selektive Wachstumsnischen als eine gleichmäßige Expansion entstehen.

Die Elektrifizierung stellt die größte Chance dar. Elektro- und Hybrid-Sport Utility Vehicles begegnen dem regulatorischen Druck und bewahren gleichzeitig den von den Verbrauchern bevorzugten Karosseriestil. Am stärksten ist die Nachfrage bei kompakten und mittelgroßen Elektro-SUVs, deren Reichweite sich an der städtischen und vorstädtischen Nutzung orientiert. Dieses Segment unterstützt das Wachstum des SUV-Marktes, ohne auf größere Hubräume angewiesen zu sein. Schwellenmärkte bieten zusätzliches Aufwärtspotenzial. Das steigende verfügbare Einkommen, die Verbesserung der Straßeninfrastruktur und anspruchsvolle Fahrzeugbesitzmuster im asiatisch-pazifischen Raum, im Nahen Osten und in Teilen Lateinamerikas begünstigen SUVs gegenüber herkömmlichen Limousinen. Lokalisierte Fertigung und modulare Plattformen verbessern die Erschwinglichkeit und erweitern den adressierbaren Markt.

Produktinnovationen schaffen weitere Möglichkeiten. Fortschritte bei leichten Materialien, Aerodynamik und Antriebsstrangintegration verbessern die Effizienz, ohne den Innenraum zu beeinträchtigen. Softwaredefinierte Funktionen, fortschrittliche Fahrerassistenzsysteme und vernetzte Dienste steigern die Wertwahrnehmung und unterstützen Premium-Preisstrategien.

Auch die Nischenpositionierung bietet eine Chance. Lifestyle-orientierte SUVs, die auf Geländetauglichkeit, Leistungssteigerung oder urbanen Luxus abzielen, ziehen unterschiedliche Käufergruppen an. Diese Nischen generieren höhere Margen und stärken die Markendifferenzierung innerhalb einer wettbewerbsintensiven SUV-Marktanteilslandschaft.

Politisch gesteuerte Anreize erhöhen die Chancen in bestimmten Regionen. Subventionen für Elektrofahrzeuge, Investitionen in die Ladeinfrastruktur und Vorschriften zur Elektrifizierung von Unternehmensflotten beschleunigen die Einführung. Hersteller, die ihre SUV-Portfolios auf Nachhaltigkeit sowie Umwelt-, Sozial- und Governance-Ziele ausrichten, erhalten Zugang zu institutionellen Käufern und langfristigen Verträgen.

SUV-MARKTRENDS

Wachsende Präferenz für kompakte und elektrische SUVs zur Förderung der Branchenentwicklung

Es gibt eine spürbare Verschiebung der Verbraucherpräferenz hin zu kompakten und elektrischen SUVs. Diese Fahrzeuge bieten ein ausgewogenes Verhältnis zwischen Nutzen und Effizienz und sind für Stadtbewohner und umweltbewusste Käufer attraktiv. Das Segment der kompakten SUV verzeichnete ein deutliches Wachstum, das auf Faktoren wie Kraftstoffeffizienz, Manövrierfähigkeit und geringere Emissionen zurückzuführen ist.

- Beispielsweise ist das Tesla Model Y im Februar 2025 mit rund 1,2 Millionen verkauften Einheiten im Jahr 2024 weiterhin der weltweite Marktführer bei den Elektrofahrzeugverkäufen, was seine Beliebtheit bei Verbrauchern unterstreicht, die kompakte Elektro-SUVs suchen.

Die Trends auf dem SUV-Markt deuten auf einen anhaltenden Wandel hin zu diversifizierten Angeboten hin, die Nutzen, Effizienz und Technologieintegration in Einklang bringen. Hersteller positionieren SUVs zunehmend als Mehrzweckfahrzeuge, die sich für den täglichen Pendelverkehr und längere Reisen eignen. Durch diese Neupositionierung wird die ansprechbare Kundenbasis über Altersgruppen und Einkommenssegmente hinweg weiter ausgebaut. Die Kundennachfrage tendiert vor allem in dicht besiedelten Stadtregionen zu kompakten und mittelgroßen SUVs. Käufer wünschen sich erhöhte Sitzplätze, flexiblen Laderaum und erweiterte Sicherheitsfunktionen ohne die mit größeren Fahrzeugen verbundenen Betriebskosten. Parallel dazu bleibt die Nachfrage nach Premium-SUV robust, unterstützt durch die Verbraucher, die Komfort, Konnektivität und Markendifferenzierung in den Vordergrund stellen.

Zu den Branchentreibern, die diese Trends prägen, gehören die Plattformmodularisierung und die Flexibilität des Antriebsstrangs. Autohersteller nutzen gemeinsame Architekturen, um mehrere SUV-Varianten schnell auf den Markt zu bringen und so die Entwicklungszyklen zu verkürzen. Die Wettbewerbstrends spiegeln eine verstärkte Modellverbreitung, häufige Facelifts und eine aggressive Differenzierung der Funktionen zur Verteidigung des SUV-Marktanteils wider. Produkttrends betonen die Integration von digitalen Cockpits, fortschrittlichen Fahrerassistenzsystemen und vernetztem Infotainment als Standardangebote. Elektrifizierte SUVs, einschließlich batterieelektrischer und Hybridvarianten, nehmen in den Portfoliostrategien zunehmend einen zentralen Platz ein. Diese Produkte begegnen dem regulatorischen Druck und passen sich gleichzeitig den sich verändernden Verbrauchererwartungen an.

Technologie- und Innovationstrends konzentrieren sich auf leichte Materialien, softwaredefinierte Fahrzeugarchitekturen und eine verbesserte Batterieenergiedichte. Over-the-Air-Updates und abonnementbasierte Funktionen gewinnen an Bedeutung und verändern die Umsatzmodelle. Regulierungs- und Compliance-Trends, insbesondere Emissions- und Sicherheitsstandards, beeinflussen die Wahl des Antriebsstrangs und die Designprioritäten. Weltweit treibt der asiatisch-pazifische Raum die Volumenexpansion voran, während Europa den Schwerpunkt auf die Compliance-gesteuerte Elektrifizierung legt. Nordamerika hält die Nachfrage nach größeren SUVs an und verstärkt die regionale Differenzierung innerhalb der Wachstumsaussichten für den SUV-Markt.

HERAUSFORDERUNGEN DES MARKTES

Hohe Entwicklungs- und Compliance-Kosten aufgrund von Emissionsstandards

Die Einführung strengerer Emissionsnormen und Kraftstoffverbrauchsvorschriften hat die Entwicklungs- und Compliance-Kosten für SUV-Hersteller erhöht. Investitionen in Forschung und Entwicklung zur Erfüllung dieser Standards erfordern erhebliche finanzielle Ressourcen, die sich auf die Rentabilität und Preisstrategien auswirken können.

- Beispielsweise kündigte die US-Umweltschutzbehörde (EPA) im März 2024 strenge CO₂- und NOx-Grenzwerte für leichte Nutzfahrzeuge an und zwang die Hersteller, in sauberere Technologien und effizientere Antriebsstränge zu investieren, um erhebliche Strafen zu vermeiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Mittelgroßes Segment führt aufgrund urbaner Vielseitigkeit und Kraftstoffeffizienz

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Je nach Fahrzeugtyp wird der SUV-Markt in Kompakt-, Mittelklasse- und Oberklasse-SUVs unterteilt.

Im Jahr 2026 wird das Segment der mittelgroßen SUV aufgrund seiner Eignung für den städtischen Pendelverkehr, der einfacheren Parkmöglichkeiten, der Kraftstoffeffizienz und der Erschwinglichkeit den Markt voraussichtlich mit einem Anteil von 41,60 % dominieren. Hersteller konzentrieren sich zunehmend auf kompakte SUVs mit erweiterten Funktionen und Hybrid-/Elektrooptionen, um städtische Käufer anzulocken.

Mittelklasse-SUVs bilden weltweit das Kernvolumensegment. Sie sorgen für ein ausgewogenes Verhältnis von Innenraum, Fahrkomfort und Leistungsflexibilität. Dieses Segment erfasst Familienkäufer und Flottenkunden, insbesondere in Nordamerika und China. Elektrifizierte Varianten bei mittelgroßen SUVs gewinnen an Bedeutung, da die Batteriekapazität effizienter wird.

- Beispielsweise verzeichneten der Toyota RAV4 und der Honda CR-V im Jahr 2024 weltweit starke Verkaufszahlen, was die hohe Verbrauchernachfrage nach kompakten SUVs widerspiegelt, die Funktionalität mit moderner Technologie vereinen.

Kompakt-SUVs stellen das am schnellsten wachsende Segment im SUV-Markt dar. Käufer bevorzugen kompakte Modelle wegen der städtischen Nutzbarkeit, niedrigeren Betriebskosten und verbesserter Kraftstoffeffizienz. Diese Fahrzeuge profitieren von gemeinsamen Plattformen mit Pkw, was eine wettbewerbsfähige Preisgestaltung und eine schnellere Elektrifizierung ermöglicht. Kompakt-SUVs dominieren den SUV-Erstkauf im asiatisch-pazifischen Raum und in Europa und tragen erheblich zum Gesamtwachstum des SUV-Marktes bei.

Oberklasse-SUVs bleiben ein kleineres, aber margenstarkes Segment. Die Nachfrage ist in Nordamerika und im Nahen Osten am stärksten, wo Anhängelast, Kabinenraum und Leistung im Vordergrund stehen. Regulierungsdruck und Kraftstoffeffizienzstandards schränken das Wachstumspotenzial ein, aber die Premium-Positionierung trägt zur Rentabilität bei.

Durch Antrieb

ICE-Segment liegt aufgrund geringerer Vorabkosten an der Spitze

Der SUV-Markt ist nach Antrieb in Verbrennungsmotor (ICE) und Elektroantrieb unterteilt.

Während ICE-SUVs im Jahr 2026 voraussichtlich mit einem Anteil von 58,45 % aufgrund der vorhandenen Infrastruktur und niedrigeren Vorlaufkosten dominieren werden, gewinnen Elektro-SUVs aufgrund des steigenden Umweltbewusstseins und staatlicher Anreize für die Einführung von Elektrofahrzeugen rasch an Bedeutung. SUVs mit Verbrennungsmotor (ICE) halten weiterhin einen Mehrheitsanteil, insbesondere in Regionen mit begrenzter Ladeinfrastruktur. SUVs mit Verbrennungsmotor (ICE) halten weiterhin einen Mehrheitsanteil, insbesondere in Regionen mit begrenzter Ladeinfrastruktur. Zu den Untersegmenten gehören:

- Im Jahr 2024 erlebten beispielsweise der Elektro-SUV Hyundai Ioniq 5 und der Kia EV6 eine bemerkenswerte Akzeptanz in Europa und Asien, was das wachsende Vertrauen der Verbraucher in Elektro-SUVs neben der anhaltenden Dominanz von ICE-Modellen wie dem Toyota RAV4 unterstreicht.

Elektro-SUVs stellen das strategisch wichtigste Wachstumssegment dar. Batterieelektrische SUVs sind auf städtischen Märkten führend, während Plug-in-Hybride die Übergangsnachfrage bedienen. Elektroantrieb verändert die Trends auf dem SUV-Markt, indem er die Betriebskosten senkt und sich an Emissionszielen orientiert.

Per Antriebsstrang

Das Segment mit Frontantrieb dominiert aufgrund seiner Eignung für den städtischen Einsatz den Markt.

Nach Antriebsstrang ist der SUV-Markt in Frontantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD) unterteilt.

Der Frontantrieb steht bereit dominiert den Markt mit einem Anteil von 48,56 % im Jahr 2026 aufgrund seiner Kraftstoffeffizienz, niedrigeren Kosten und seiner Eignung für städtische und vorstädtische Fahrbedingungen. FWD-Modelle sind im Alltagsverkehr einfacher zu handhaben und erfordern weniger Wartung, was sie bei Mainstream-Käufern beliebt macht.

- Beispielsweise sind die Varianten Honda CR-V und Toyota RAV4 FWD auch im Jahr 2024 weiterhin weit verbreitet, insbesondere in Regionen, in denen Effizienz und Erschwinglichkeit im Vordergrund stehen. Während der Allradantrieb bei Premium- und Offroad-Modellen nach wie vor attraktiv ist, machte der Vorderradantrieb weltweit den größten Anteil an den SUV-Verkäufen aus.

Aufgrund der Kosteneffizienz und der ausreichenden Leistung für den städtischen Einsatz dominiert der Frontantrieb (FWD) kompakte und mittelgroße SUVs. Der Allradantrieb (AWD) wird zunehmend in Premium-, Elektro- und Gelände-SUVs eingesetzt und unterstützt die Sicherheits- und Traktionsanforderungen. Der Hinterradantrieb (RWD) bleibt auf leistungsorientierte und luxuriöse Plattformen beschränkt.

Nach Sitzplatzkapazität

Das 5-Sitzer-Segment ist aufgrund seines ausgewogenen Fahrgastkomforts führend

Nach der Sitzplatzkapazität werden die SUVs in 5-Sitzer und mehr als 5-Sitzer unterteilt.

Das 5-Sitzer-Segment wird voraussichtlich im Jahr 2026 mit einem Anteil von 60,69 % den Markt dominieren, da es ein ausgewogenes Verhältnis zwischen Fahrgastkomfort, Laderaum und Manövrierfähigkeit bietet und Familien und Stadtpendler anspricht. Diese Modelle bieten eine praktische Lösung für den täglichen Gebrauch und bieten gleichzeitig ausreichend Platz für Wochenendausflüge oder den Gütertransport. Fünfsitzige SUVs machen den größten Volumenanteil aus und entsprechen den Bedürfnissen von Kleinfamilien und einzelnen Käufern. Mehr als fünfsitzige SUVs bedienen große Haushalte und gewerbliche Anwendungen, insbesondere in Schwellenländern und Flottenbetrieben.

- Beispielsweise führten im Jahr 2024 die 5-Sitzer-Modelle Honda CR-V und Nissan Rogue weltweit weiterhin die Verkäufe an, was die Vorliebe für Standard-SUVs in Familiengröße widerspiegelt. Das 5-Sitzer-Segment blieb das am häufigsten gekaufte Segment und übertraf die Modelle mit größerer Sitzplatzkapazität im Gesamtvolumen deutlich.

Einblicke in den regionalen SUV-Markt:

Geografisch ist der SUV-Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asia Pacific SUV Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Analyse des SUV-Marktes im asiatisch-pazifischen Raum:

Die Region Asien-Pazifik hielt im Jahr 2025 den dominierenden SUV-Marktanteil und setzte ihre Führungsposition auch danach fort. Der asiatisch-pazifische Raum trug im Jahr 2025 rund 828,14 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 63,20 % entspricht, und wird im Jahr 2026 voraussichtlich 902,68 Milliarden US-Dollar erreichen. Diese Dominanz wird durch starke Automobilproduktionskapazitäten, schnelle Urbanisierung, wachsende Verbrauchernachfrage nach kompakten und mittelgroßen SUVs und staatliche Anreize zur Förderung von ICE- und ICE-Fahrzeugen unterstütztElektrofahrzeuge.

China, Japan und Südkorea sind führend, wobei große OEMs wie Toyota, Hyundai und Honda den SUV-Absatz durch eine Kombination aus lokal produzierten Modellen und globalen Partnerschaften ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 91,77 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 391,86 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 132,14 Milliarden US-Dollar erreichen.

- Beispielsweise verzeichneten der Kia Sportage und der Nissan X-Trail im Jahr 2024 im gesamten asiatisch-pazifischen Raum erhebliche Verkaufszahlen, was die starke Präferenz der Verbraucher für praktische, kraftstoffeffiziente und technologisch fortschrittliche SUVs widerspiegelt.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden SUV-Markt dar, angetrieben durch steigende Einkommen, Urbanisierung und veränderte Verbraucherwünsche. Kompakte und mittelgroße SUVs dominieren das Volumenwachstum, insbesondere in China und Indien. Die Elektrifizierung beschleunigt sich ungleichmäßig, beeinflusst von der nationalen politischen Unterstützung und der Infrastrukturbereitschaft. Lokale Hersteller konkurrieren zunehmend mit globalen Marken, was den Preisdruck erhöht und die regionale Marktanteilsdynamik von SUVs verändert.

Japan-SUV-Markt:

Japans SUV-Markt bevorzugt kompakte und effiziente Modelle, die für dichte städtische Umgebungen geeignet sind. Hybrid-SUVs bleiben aufgrund der Kraftstoffeffizienz und der Angleichung der Vorschriften weiterhin stark verbreitet. Batterieelektrische SUVs wachsen schrittweise, eingeschränkt durch die Ladeinfrastruktur und die Vorsicht der Verbraucher. Inländische Hersteller legen Wert auf Zuverlässigkeit, Sicherheit und Hybridoptimierung und sorgen für ein stetiges Wachstum des SUV-Marktes innerhalb eines ausgereiften Automobil-Ökosystems.

Chinas SUV-Markt:

China ist der größte und dynamischste SUV-Markt weltweit, angetrieben durch die städtische Nachfrage, politische Unterstützung und den Produktionsumfang im Inland. Elektro-SUVs spielen eine zentrale Rolle bei der Marktexpansion, unterstützt durch Anreize und den schnellen Ausbau der Infrastruktur. Lokale Marken gewinnen Marktanteile durch wettbewerbsfähige Preise und Technologieintegration. Die regulatorische Ausrichtung hat großen Einfluss auf Produktzyklen und beschleunigt die Elektrifizierung des SUV-Marktes.

Europa-SUV-Marktanalyse:

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 311,36 Milliarden US-Dollar, was 23,76 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 328,94 Milliarden US-Dollar erreichen. Der europäische SUV-Markt wird durch Emissionsvorschriften, städtische Dichte und sich verändernde Verbraucherprioritäten geprägt. Kompakt- und Mittelklasse-SUVs dominieren die Nachfrage, während Oberklassemodelle Nischen bleiben. Die Elektrifizierung ist für die Wettbewerbsposition von zentraler Bedeutung, da batterieelektrische und Plug-in-Hybrid-SUVs rasant wachsen. Politisch vorgegebene Emissionsziele beeinflussen die Produktplanung, schmälern die Margen für Plattformen mit Verbrennungsmotor und beschleunigen gleichzeitig die Investitionen in effiziente, modulare Fahrzeugarchitekturen.

Europa folgte bei den Marktanteilen dem asiatisch-pazifischen Raum, angetrieben durch die Urbanisierung, die hohe Nachfrage nach kompakten und elektrischen SUVs und strenge Emissionsvorschriften, die die Einführung von Elektrofahrzeugen fördern. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verzeichnen ein Wachstum sowohl im Premium- als auch im Mittelklasse-SUV-Segment, unterstützt durch Anreize für Hybrid- und Elektromodelle und den Ausbau der Ladeinfrastruktur. Der britische Markt soll bis 2026 ein Volumen von 74,11 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 63,42 Milliarden US-Dollar erreichen.

Deutschland SUV-Markt:

Deutschland spiegelt einen technologiegetriebenen SUV-Markt wider, der sich durch Premium-Positionierung und technische Tiefe auszeichnet. Inländische Hersteller sind führend bei der Innovation elektrischer und leistungsorientierter SUVs. Die Nachfrage bevorzugt kompakte und mittelgroße Modelle, die auf urbane Mobilität und Umweltfreundlichkeit ausgerichtet sind. Die behördliche Prüfung der Emissionen und der Nachhaltigkeit des Lebenszyklus treibt die rasche Elektrifizierung voran. Die exportorientierte Produktion stärkt den Einfluss Deutschlands innerhalb der breiteren europäischen SUV-Marktlandschaft.

SUV-Markt im Vereinigten Königreich:

Der SUV-Markt im Vereinigten Königreich legt den Schwerpunkt auf kompakte und elektrische SUVs, was auf die Überlastung der Städte und politische Anreize zurückzuführen ist. Käufer legen mehr Wert auf Effizienz, Sicherheit und Konnektivität als auf Größe. Aufgrund der Klarheit der Vorschriften und der Investitionen in die Infrastruktur übersteigt die Einführung der Elektrifizierung mehrere europäische Mitbewerber. Die Wettbewerbsdifferenzierung konzentriert sich auf den erschwinglichen Preis und die Gesamtbetriebskosten und prägt den Trend auf dem SUV-Markt hin zu kleineren, technologieintensiven Fahrzeugkonfigurationen.

Nordamerika-SUV-Marktanalyse:

Im Jahr 2025 hielt Nordamerika 8,68 % des Weltmarktanteils und erreichte einen Wert von 113,78 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 122,1 Milliarden US-Dollar prognostiziert. Nordamerika sicherte sich den dritten Platz, wobei die USA, Kanada und Mexiko eine starke Nachfrage nach mittelgroßen und großen SUVs zeigten. Die Vorliebe der Verbraucher für größere Fahrzeuge, verbunden mit starken Händlernetzen und der zunehmenden Verbreitung von Elektro-SUVs wie dem Ford Mustang Mach-E und dem Tesla Model Y, trugen zum Gesamtmarktwachstum bei. Der US-Markt soll bis 2026 ein Volumen von 104,33 Milliarden US-Dollar erreichen.

Nordamerika stellt einen strukturell starken SUV-Markt dar, der durch die Vorliebe der Verbraucher für größere Fahrzeuge, höhere verfügbare Einkommen und eine etablierte Straßeninfrastruktur angetrieben wird. Die Region weist eine ausgewogene Nachfrage nach Kompakt-, Mittelklasse- und Oberklasse-SUVs auf. Der regulatorische Druck bestimmt zunehmend die Antriebsstrategien und beschleunigt die Einführung elektrifizierter SUV. Die Wettbewerbsintensität bleibt hoch, wobei inländische und globale Hersteller Wert auf Technologieintegration, Sicherheitsfunktionen und Elektrifizierung legen, um SUV-Marktanteile zu sichern.

US-SUV-Markt:

Die USA dominieren die regionale SUV-Nachfrage, unterstützt durch die Erschwinglichkeit von Kraftstoff, Lebensstilpräferenzen und eine weit verbreitete Vorstadtmobilität. Mittelklasse- und Oberklasse-SUVs machen einen erheblichen Anteil der Neuwagenverkäufe aus. Elektro-SUVs gewinnen in Küsten- und Stadtstaaten an Dynamik, unterstützt durch politische Anreize und den Ausbau der Ladekapazitäten. Autohersteller konzentrieren sich auf Plattformskalierbarkeit und fortschrittliche Fahrerassistenzsysteme, um das Wachstum des SUV-Marktes trotz verschärfter Vorschriften aufrechtzuerhalten.

Analyse des SUV-Marktes in Lateinamerika:

Der SUV-Markt in Lateinamerika verzeichnet ein stetiges Wachstum, angeführt von Kompakt- und Mittelklassemodellen. Erschwinglichkeit und Kraftstoffeffizienz beeinflussen Kaufentscheidungen. Die Elektrifizierung ist nach wie vor begrenzt, aber auf dem Vormarsch, vor allem durch Hybridangebote. Wirtschaftliche Volatilität und Infrastrukturlücken bremsen das Tempo der Einführung. Globale Hersteller legen Wert auf lokale Produktion und Kostenoptimierung, um das schrittweise Wachstum des SUV-Marktes in wichtigen Volkswirtschaften zu nutzen.

SUV-Marktanalyse für den Nahen Osten und Afrika:

Der SUV-Markt im Nahen Osten und in Afrika wird durch die Eignung des Geländes, die klimatischen Bedingungen und die Vorliebe für langlebige Fahrzeuge bestimmt. Oberklasse-SUVs bleiben vor allem in den Golfstaaten weiterhin relevant. Die Einführung der Elektrifizierung befindet sich noch in einem frühen Stadium und wird durch Infrastruktur und Kraftstoffwirtschaftlichkeit eingeschränkt. Das Marktwachstum hängt von wirtschaftlichen Diversifizierungsbemühungen, regulatorischen Entwicklungen und einem allmählichen Zugang der Verbraucher zu alternativen Antrieben ab.

Im Prognosezeitraum wird erwartet, dass die Märkte im Rest der Welt, einschließlich Lateinamerika sowie dem Nahen Osten und Afrika, allmählich wachsen. Während die Akzeptanz von SUVs aufgrund steigender verfügbarer Einkommen und Stadtentwicklung zunimmt, sind die Verkaufsmengen im Vergleich zu APAC, Europa und Nordamerika geringer. Schlüsselmärkte wie Brasilien, Mexiko, Saudi-Arabien und die Vereinigten Arabischen Emirate weiten die SUV-Penetration schrittweise aus, insbesondere im Mittelklasse- und Kompaktsegment.

Rest der Welt

Der Rest der Welt machte im Jahr 2025 57,03 Milliarden US-Dollar aus, was 4,35 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 61,43 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft der SUV-Branche

Wichtige Akteure der Branche

Große Player konzentrieren sich auf Kooperationen und technologische Innovationen, um ihre Marktposition zu stärken

Der globale SUV-Markt weist eine mäßig konzentrierte Struktur auf, wobei führende Automobilhersteller, Elektrofahrzeugspezialisten und regionale Marken durch Innovation, strategische Partnerschaften und Elektrifizierungsinitiativen miteinander konkurrieren. Die Hauptakteure konzentrieren sich auf die Erweiterung ihres SUV-Portfolios, die Integration fortschrittlicher Technologien und die Einführung elektrischer Varianten, um die sich ändernden Verbraucherpräferenzen anzusprechen und gleichzeitig ihren globalen Marktanteil zu behaupten.

Toyota Motor Corporation, Ford Motor Company und Volkswagen Group gehören zu den Top-Playern, die diesen Markt prägen. Toyota erweitert sein SUV-Angebot weiterhin um Modelle wie den RAV4 und den Highlander, einschließlich Hybridversionen. Ford hat seine Präsenz mit den Elektro-SUV Explorer, Escape und Mustang Mach-E gestärkt und zielt sowohl auf traditionelle als auch auf elektrifizierte Segmente ab. Volkswagen treibt fortschrittliche Modelle wie den Elektro-SUV Tiguan und den ID.4 voran und kombiniert Vielseitigkeit mit Elektrifizierung, um der unterschiedlichen regionalen Nachfrage gerecht zu werden. Diese Automobilhersteller behaupten ihre Führungsposition durch Forschung und Entwicklung, globale Vertriebsnetze und technologieorientierte Angebote.

Der SUV-Markt ist hart umkämpft und geprägt von Skalenvorteilen, Plattformstrategien und einer schnellen Diversifizierung des Antriebsstrangs. Weltweit etablierte Unternehmen dominieren das Volumen, während neue Marktteilnehmer etablierte Kosten- und Technologieannahmen in Frage stellen. Die Wettbewerbspositionierung hängt zunehmend von der Bereitschaft zur Elektrifizierung, der Widerstandsfähigkeit der Lieferkette und der regionalen Anpassungsfähigkeit ab und nicht nur von der Größe.

Große multinationale Automobilhersteller wie die Toyota Motor Corporation und der Volkswagen Konzern nutzen ein breites SUV-Portfolio, das vom Kompakt- bis zum Oberklassesegment reicht. Ihre Stärken liegen in der Plattformstandardisierung, der Fertigungseffizienz und dem globalen Vertrieb. Allerdings führt die Belastung durch Verbrennungsmotoren zu einem Margendruck, da sich die Emissionsvorschriften verschärfen. Diese Akteure reagieren mit modularen Elektroplattformen und Hybrid-lastigen Übergangsstrategien.

Nordamerikanische Hersteller, darunter die Ford Motor Company, behalten ihre starke Position bei mittelgroßen und großen SUVs. Markenwert und Händlernetzwerke unterstützen die Widerstandsfähigkeit, insbesondere in nutzerorientierten Segmenten. Zu den Schwächen zählen eine langsamere Kostenwettbewerbsfähigkeit bei Elektro-SUVs und die Abhängigkeit von regionalen Nachfragezyklen. Der strategische Fokus liegt auf Softwareintegration, vernetzten Funktionen und der selektiven Elektrifizierung margenstarker Modelle.

Asiatische Konkurrenten haben die Wettbewerbsdynamik verändert. Die Hyundai Motor Group konkurriert durch aggressive Elektrifizierung, flexible Plattformen und schnelle Modellaktualisierungszyklen. Seine Stärke liegt darin, Preis, Technologie und Design über die Regionen hinweg auszubalancieren. Unterdessen revolutioniert BYD den SUV-Markt durch vertikal integrierte Batterieversorgung, Kostenführerschaft und schnelle Skalierung von Elektro-SUVs, obwohl die Markenwahrnehmung außerhalb Asiens weiterhin uneinheitlich bleibt.

Reine Elektrohersteller, angeführt von Tesla, beeinflussen trotz engerer Portfolios die Wettbewerbsmaßstäbe. Zu ihren Vorteilen gehören softwaregesteuerte Differenzierung und Ladeökosysteme, denen jedoch eine begrenzte Modellvielfalt gegenübersteht.

LISTE DER WICHTIGSTEN SUV-UNTERNEHMEN IM PROFIL

- Toyota Motor Corporation(Japan)

- Volkswagen-Konzern(Deutschland)

- Mercedes-Benz (Deutschland)

- Hyundai Motor Company(Südkorea)

- General Motors (USA)

- Great Wall Motor (China)

- Ford Motor Company (USA)

- Mahindra & Mahindra(Indien)

- BYD Company Ltd (China)

- Renault-Gruppe (Frankreich)

Wichtige Entwicklungen in der SUV-Branche:

- März 2024:Die Toyota Motor Corporation hat ihr globales Elektro-SUV-Angebot erweitert und die Einführung modularer Batterieplattformen beschleunigt, um die Einhaltung von Emissionsvorschriften zu unterstützen und die Marktdurchdringung von Elektro-SUVs in Nordamerika, Europa und im asiatisch-pazifischen Raum zu stärken.

- Juli 2024:Der Volkswagen Konzern hat seine Elektro-SUV-Architektur der nächsten Generation weiterentwickelt und einheitliche Softwaresysteme integriert, um die Skalierbarkeit, Over-the-Air-Updates und die Lebenszykluseffizienz mehrerer SUV-Marken zu verbessern.

- November 2024:Die Hyundai Motor Group hat eine neue mittelgroße Elektro-SUV-Plattform auf den Markt gebracht, die auf Kostensenkung und einen schnelleren Produktionsanlauf durch gemeinsame Komponenten und interne Optimierung des Batteriemanagements abzielt.

- Februar 2025:Die Ford Motor Company hat ihren SUV-Entwicklungsplan umstrukturiert und priorisiert margenstarke Hybrid- und Elektro-SUVs, um die Einhaltung gesetzlicher Vorschriften mit der Rentabilität in den nordamerikanischen und europäischen Märkten in Einklang zu bringen.

- Mai 2025:BYD erweiterte die Produktionskapazitäten für Elektro-SUVs im Ausland, stärkte die Lokalisierung der Lieferkette und beschleunigte das Wachstum des globalen SUV-Marktes durch preislich wettbewerbsfähige, batterieintegrierte Fahrzeugplattformen.

BERICHTSBEREICH

Die globale SUV-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von10,62 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Antrieb, Antriebsstrang, Sitzplatzkapazität und Region |

|

Nach Fahrzeugtyp |

· Kompakt · Mittelgroß · Volle Größe |

|

Durch Antrieb |

· EIS o Weniger als 1,5 l o 1,5 L–2 L o Mehr als 2L · Elektrisch |

|

Per Antriebsstrang |

· Allradantrieb · Hinterradantrieb · Allradantrieb |

|

Nach Sitzplatzkapazität |

· 5-Sitzer · Mehr als 5 Sitzplätze |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, Antrieb, Antriebsstrang, Sitzplatzkapazität und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, Antrieb, Antriebsstrang, Sitzplatzkapazität und Land) o Großbritannien o Deutschland o Frankreich o Italien o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, Antrieb, Antriebsstrang, Sitzplatzkapazität und Land) o China o Japan o Südkorea o Indien o Rest des asiatisch-pazifischen Raums · Rest der Welt |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 1.415,16 Milliarden US-Dollar und wird bis 2034 voraussichtlich 3.172,53 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 828,14 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,62 % aufweisen wird.

Das Mittelklassesegment führte den Markt nach SUV-Typ an.

Fortschrittliche technologische Merkmale, die die Attraktivität für den Verbraucher steigern, treiben das Wachstum des SUV-Marktes voran.

Toyota Motor Corporation, Volkswagen Group, Hyundai Motor Company und Ford Motor Company sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf