Marktgröße, Anteil und Branchenanalyse für Systeme zur Luftreinhaltung, nach Technologie (Elektrofilter, Gewebefilter, Wäscher, selektive katalytische Reduktion, thermische und katalytische Oxidationsmittel und andere), nach Schadstofftyp (partikelförmige Schadstoffe, gasförmige Schadstoffe, organische und toxische Schadstoffe und andere), nach Branche (Energieerzeugung, Zement- und Metallverarbeitung, Chemie und Petrochemie, Öl und Gas, Abfall). Verbrennung/WtE und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

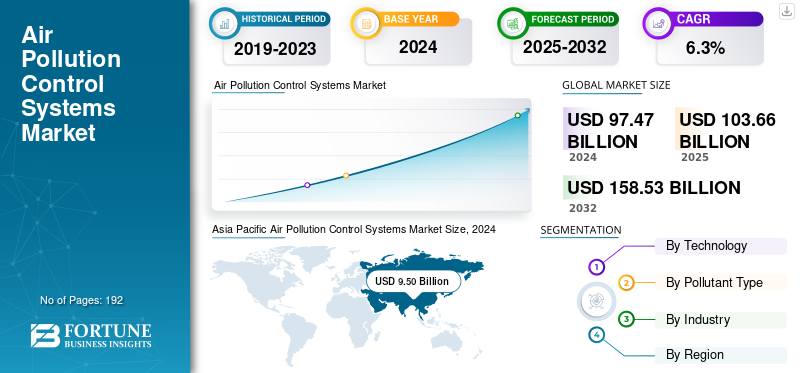

Die globale Marktgröße für Systeme zur Luftreinhaltung wurde im Jahr 2025 auf 103,66 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 110,12 Milliarden US-Dollar im Jahr 2026 auf 179,21 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,30 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Luftreinhaltungssysteme mit einem Marktanteil von 38,20 % im Jahr 2025.

Systeme zur Luftreinhaltung bestehen aus Geräten und Technologien, die dazu dienen, Schadstoffe zu reduzieren oder zu entfernen, bevor sie aus einer Anlage oder Industrieanlage in die Atmosphäre gelangen. Beispiele für gängige Typen sind Schlauchfilter und elektrostatische Abscheider zum Auffangen von Partikeln aus der Luft sowie Wäscher und Katalysatoren zur Kontrolle gasförmiger Schadstoffe.

Die Haupttreiber des Marktwachstums sind strenge staatliche Vorschriften, wachsende Bedenken hinsichtlich der öffentlichen Gesundheit aufgrund alarmierender Umweltverschmutzung und die zunehmende Industrialisierung in Schwellenländern. Das Wachstum kann auch auf technologische Fortschritte bei Kontrollsystemen und erhöhte Emissionen aus Branchen wie der Energieerzeugung zurückgeführt werden. ZementFertigung und Chemikalien.

Die führenden Unternehmen der Branche sind Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited und Fujian Longking Co., Ltd.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Regulierungsdruck und industrielle Modernisierung fördern das Wachstum

Strenge Emissionsvorschriften in verschiedenen Branchen wie Energie, Zement und Fertigung treiben das Marktwachstum für Luftreinhaltungssysteme voran. Da die Regierungen strenge Qualitätsstandards vorschreiben, reagieren die Industrien mit der Integration fortschrittlicher Technologien zur Schadstoffbegrenzung. Das industrielle Wachstum im asiatisch-pazifischen Raum sowie die Nachrüstungsnachfrage in den Regionen Europa und Nordamerika unterstützen ebenfalls das Wachstum des Marktes. Die zunehmende Betonung umweltfreundlicher Initiativen für saubere Luft und Projekte zur Energiegewinnung aus Abfall beschleunigt die Investitionen in hocheffiziente Technologien zur Luftreinhaltung und schafft so starke Anreize für die Modernisierung weltweit.

Marktbeschränkungen

Hohe Kosten und Wartungskomplexität behindern das Wachstum

Obwohl APCS seine Vorteile hat, sind die Installation und der Betrieb des Systems mit erheblichen anfänglichen Kapitalinvestitionen und Lebenszykluskosten verbunden, insbesondere bei mehrschichtigen Schadstoffkontrolleinheiten, was letztendlich eine erhebliche Marktbarriere darstellt. Die Verwaltung der Technologie wird immer komplexer und erfordert qualifiziertes Personal für die Aufrechterhaltung der Behandlung und des Betriebs. Die Komplexität macht es für kleinere Unternehmen oder solche mit kostengünstigeren Optionen weniger attraktiv, was möglicherweise zu vielfältigen Systemoptionen führt, die ihre Managementanforderungen weiter verkomplizieren. Darüber hinaus schränkt die inkonsistente Durchsetzung von Vorschriften, insbesondere in Entwicklungsländern, die Möglichkeiten aufgrund von Kosten- und Budgetproblemen ein.

Marktchancen

Hybridsysteme und CO2-neutrale Lösungen fördern das Wachstum und schaffen Chancen

Trends auf dem Markt für Luftreinhaltung beziehen sich zunehmend auf Hybridsysteme, die sowohl Filtrations- als auch Reinigungstechnologien nutzen und so flexiblere und skalierbarere Lösungen zur Luftreinhaltung ermöglichen. Digitale Nachrüstungen und Aftermarket-Servicemodelle bieten erhebliche Wachstumschancen, indem sie die Effizienz und Langlebigkeit der Systeme verbessern. Als Antwort auf globalDekarbonisierungAufgrund ihrer Ziele und Umweltbedenken bieten Hersteller zunehmend auch Möglichkeiten zur CO2-Abscheidung und energieeffiziente Designs an. Mit diesen Innovationen werden viele der Bedenken angegangen, und die Chancen dürften zunehmen, insbesondere in sich schnell industrialisierenden Regionen wie dem asiatisch-pazifischen Raum, dem Nahen Osten und Lateinamerika, wo die Luftqualitätsstandards erhöht und neue industrielle Infrastruktur aufgebaut werden.

Markt für Systeme zur Kontrolle der LuftverschmutzungTRENDS

Integrierte Emissionskontrolle und intelligente Compliance-Technologien erweisen sich als wichtiger Markttrend

Die Branche der Luftreinhaltung verlagert sich von herkömmlichen Einzelgeräten hin zu Systemen zur Kontrolle mehrerer Schadstoffe, die die Konnektivität von Geräten nutzen. Fortschritte bei IoT-Sensoren und KI-basierter Prozesssteuerung ermöglichen die Erfassung von Emissionsdaten in Echtzeit und sorgen so für eine verbesserte Systemleistung für Energie- und Regulierungszwecke. Darüber hinaus ermöglichen Hybridkonstruktionen aus Wäschern, Filtern und Katalysatoren eine einheitliche Behandlung von Partikeln, Gasen und flüchtigen organischen Verbindungen (VOCs). Die Designs verbessern die Leistung erheblich und tragen durch Nachhaltigkeit und Bereitschaft zur Kohlenstoffabscheidung zu Umwelt-, Sozial- und Governance-Zielen (ESG) bei. Mit der Umstellung dieser Luftreinhaltungsbranche auf ein integriertes intelligentes Schadstoffmanagement erfüllt sie auch die regulatorischen Erwartungen an die ökologische Nachhaltigkeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Technologie

Weit verbreiteter Einsatz zur Kontrolle von SO₂ steigert das Wachstum im Scrubber-Segment

Basierend auf der Technologie ist der Markt in Elektrofilter, Gewebefilter, Wäscher, selektive katalytische Reduktion, thermische und katalytische Oxidationsmittel und andere unterteilt.

Das Segment Wäscher hielt im Jahr 2026 mit 32,09 % den größten Umsatzanteil am globalen Gesamtmarkt. Das Wachstum des Segments ist auf ihren weit verbreiteten Einsatz bei der Kontrolle von SO₂- und Säuregasemissionen in den Bereichen Stromerzeugung, Müllverbrennung und Schifffahrt zurückzuführen.

Von allen Segmenten weist die selektive katalytische Reduktion mit 7,9 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum ist hauptsächlich auf die strengeren globalen NOₓ-Emissionsstandards und die rasche Einführung bei der Nachrüstung von Industrie- und Versorgungskesseln zurückzuführen.

Nach Schadstofftyp

Das Segment der Partikelschadstoffe ist aufgrund seiner umfassenden Verwendung marktführend

Basierend auf der Schadstoffart wird der Markt in partikuläre Schadstoffe, gasförmige Schadstoffe, organische und toxische Schadstoffe und andere unterteilt.

Das Segment der Partikelschadstoffe dominiert mit einem Marktanteil von 40,68 % im Jahr 2026. Das Segment generiert weiterhin den größten Umsatz aufgrund des umfassenden Einsatzes von Partikelkontrollgeräten wie Filteranlagen und Elektrofiltern in der Energie-, Zement- und Metallindustrie, unterstützt durch strenge Staubemissionsnormen und große Installationsbasen auf der ganzen Welt.

Organische und toxische Schadstoffe weisen mit 7,4 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum des Segments ist auf die zunehmenden VOC- und gefährlichen Schadstoffvorschriften, die schnelle industrielle Diversifizierung und die zunehmende Einführung fortschrittlicher Oxidationsmittel und Adsorptionssysteme in der chemischen Industrie zurückzuführen.pharmazeutischund Beschichtungsanwendungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branche

Umfangreicher Einsatz in Biomassekraftwerken steigert das Wachstum im Stromerzeugungssegment

Basierend auf der Branche ist der Markt in Stromerzeugung, Zement- und Metallverarbeitung, Chemie und Petrochemie, Öl und Gas, Müllverbrennung/WtE und andere unterteilt.

Das Segment Stromerzeugung hatte mit 26,62 % im Jahr 2026 den größten Marktanteil für Systeme zur Luftreinhaltung. Das Wachstum des Segments ist auf den umfassenden Einsatz groß angelegter Emissionskontrollsysteme in Kohle-, Gas- und Biomassekraftwerken sowie auf kontinuierliche Nachrüstungsprogramme zurückzuführen, die darauf abzielen, strenge globale Luftqualitäts- und Dekarbonisierungsvorgaben zu erfüllen.

Die Abfallverbrennung/WtE stellt mit 8,1 % die größte CAGR auf dem Weltmarkt dar. Das Wachstum des Segments ist auf den raschen Ausbau von Müllverbrennungsanlagen und strengere Emissionsnormen für Dioxine und saure Gase zurückzuführen, was die Einführung hocheffizienter Technologien zur Kontrolle mehrerer Schadstoffe und Hybridsysteme in entwickelten und aufstrebenden Volkswirtschaften fördert.

Markt für Systeme zur Kontrolle der LuftverschmutzungREGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Air Pollution Control Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 22,28 Milliarden US-Dollar, was 21,50 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 23,49 Milliarden US-Dollar erreichen. Das Wachstum der Region ist auf strengere Umweltvorschriften und steigende Industrieaktivitäten in Sektoren wie Energieerzeugung, Chemie und Fertigung zurückzuführen.

Mit einem erwarteten Umsatz von 17,58 Milliarden US-Dollar im Jahr 2026 stehen die USA an der Spitze des nordamerikanischen Marktes. Das Wachstum ist auf strenge Vorschriften, industrielles Wachstum und einen Fokus auf die öffentliche Gesundheit zurückzuführen.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 26,69 Milliarden US-Dollar 25,70 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 28,45 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf strenge Umweltvorschriften, verstärkte Industrieaktivitäten und ein wachsendes Bewusstsein für gesundheitliche Auswirkungen zurückzuführen.

Das Vereinigte Königreich, Deutschland und Italien gehören zu den Haupttreibern des Marktwachstums, wobei der erforderliche Umsatzanteil bis 2026 jeweils 4,75 Milliarden US-Dollar, 6,8 Milliarden US-Dollar und 2,64 Milliarden US-Dollar beträgt.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 39,59 Milliarden US-Dollar, was 38,20 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 42,4 Milliarden US-Dollar erreichen wird. Das Wachstum der Region ist auf die rasche Industrialisierung, wachsende Produktionsstandorte und strenge Emissionsnormen in China, Indien und Südostasien zurückzuführen. Weitere Faktoren sind die groß angelegte Installation von Systemen zur Kontrolle mehrerer Schadstoffe in den Sektoren Energie, Zement und Chemie.

Gleichzeitig wird erwartet, dass der asiatisch-pazifische Raum auch die höchste CAGR von 7,1 % aufweist, was den Markt als am schnellsten wachsender Markt weiter festigt. Das Wachstum der Region ist auf massive Infrastrukturinvestitionen, staatlich geförderte Programme für saubere Luft und die beschleunigte Einführung fortschrittlicher Emissionstechnologien zurückzuführen. Die Region verzeichnet das schnellste Wachstum, da Industrien modernisiert werden und die Durchsetzung von Umweltvorschriften in allen Schwellenländern gestärkt wird.

Japan, Indien und China tragen mit einem erwarteten Umsatzanteil von 5,71 Milliarden US-Dollar, 8,73 Milliarden US-Dollar bzw. 18,71 Milliarden US-Dollar bis 2026 maßgeblich zum Marktwachstum bei.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 9,10 % des Weltmarktes und erreichten einen Wert von 9,41 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 9,86 Milliarden US-Dollar prognostiziert. Aufgrund der zunehmenden Industrialisierung und strengerer staatlicher Vorschriften, insbesondere in Sektoren wie Öl und Gasund Fertigung.

Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 5,53 Milliarden US-Dollar haben.

Lateinamerika trug im Jahr 2025 etwa 5,69 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,50 % entspricht, und wird im Jahr 2026 voraussichtlich 5,92 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Partnerschaften und Übernahmen, um die Branche anzuführen

Zu den Hauptakteuren der Branche zählen Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited und Fujian Longking Co., Ltd. Die Akteure konzentrieren sich auf technologische Fortschritte, Fusionen und Übernahmen sowie die Entwicklung effektiver und kosteneffizienter Produkte. Unternehmen konzentrieren sich darauf, bestehende Systeme für mehr Effizienz zu verbessern und Innovationen wie IoT, KI und fortschrittliche Filtertechnologien zu nutzen. Darüber hinaus umfassen die Strategien die Expansion in aufstrebende Märkte, den Abschluss strategischer Partnerschaften und Kooperationen sowie die Konzentration auf Produktinnovationen, die durch immer strengere Umweltvorschriften weltweit vorangetrieben werden. Einige integrieren Luftverschmutzungsmaßnahmen auch in umfassendere Klimastrategien.

LISTE DER SCHLÜSSELSYSTEME ZUR KONTROLLE DER LUFTVERSCHMUTZUNGUNTERNEHMEN IM PROFIL

- Mitsubishi Heavy Industries, Ltd.(Japan)

- General Electric Company (GE Vernova)(UNS.)

- Babcock & Wilcox Enterprises, Inc. (USA)

- Siemens Energy AG(Deutschland)

- Thermax Limited(Indien)

- Fujian Longking Co., Ltd. (China)

- Hamon Group (Belgien)

- Andritz AG (Österreich)

- Ducon Technologies Inc.(UNS.)

- GEA Group AG (Deutschland)

- Alstom SA (Frankreich)

- CECO Environmental Corp. (USA)

- Tri-Mer Corporation (USA)

- Anguil Environmental Systems, Inc. (USA)

- FLSmidth & Co. A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025-Airvoice, ein globales Startup, das sich auf Produkte und Technologien zur Luftqualitätskontrolle und -verwaltung spezialisiert hat, hat Airvoice Explore offiziell auf den Markt gebracht, ein Luftqualitätssystem der neuen Generation für Innenräume, das nicht für Ingenieure oder Gebäudeverwalter entwickelt wurde, sondern für alltägliche Einzelpersonen und Familien, die Kontrolle über die Luft haben, die sie zu Hause atmen.

- Juni 2025-FLSmidth gab bekannt, dass es einer Veräußerung seines Air Pollution Control (APC)-Geschäfts an Rubicon Partners zugestimmt hat, einer in Großbritannien ansässigen Investmentpartnerschaft, die sich auf die Übernahme komplexer Industrieunternehmen konzentriert. Die Transaktion wird voraussichtlich in der zweiten Hälfte des Jahres 2025 abgeschlossen und umfasst alle damit verbundenen Vermögenswerte, einschließlich geistigem Eigentum, Technologie, Mitarbeitern und Auftragsbestand.

- Mai 2024- Thermo Fisher Scientific gab den Beginn der Herstellung von bekanntLuftqualitätsüberwachungssystem (AQMS)Analysatoren in Indien. Die Analysatoren werden im Werk von Thermo Fisher in Nasik, Maharashtra, entwickelt, hergestellt und validiert.

- Oktober 2021-ABB bringt den ersten berührungslosen intelligenten Sensor auf den Markt, um die Luftverschmutzung in Innenräumen zu reduzieren. Der neue ABB FusionAir® Smart Sensor bietet vier Sensoroptionen zur Schaffung optimaler Bedingungen zur Verbesserung der Raumluftqualität, Sicherheit und des Komforts.

- Juli 2021-Devic Earth, der führende Anbieter von Geräten zur Luftreinhaltung, hat in Indien den weltweit ersten „Clean Air as A Service“ eingeführt, der zur Verbesserung der Luftqualität beiträgt.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Luftreinhaltungssysteme und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht mehrere weitere Faktoren ab, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2032 |

|

Wachstumsrate |

CAGR von 6,30 % von 2026 bis 2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Technologie,Schadstofftyp,Branche und Region |

|

VonTechnologie |

· Elektrofilter · Stofffilter · Wäscher · Selektive katalytische Reduktion · Thermische und katalytische Oxidationsmittel · Andere |

|

VonSchadstofftyp |

· Partikelschadstoffe · Gasförmige Schadstoffe · Organische und giftige Schadstoffe · Andere |

|

Nach Branche |

· Stromerzeugung · Zement- und Metallverarbeitung · Chemie und Petrochemie · Öl und Gas · Müllverbrennung / WtE · Andere |

|

Nach Region |

· Nordamerika (nach Technologie, Schadstofftyp, Branche und Land/Subregion) o USA (nach Schadstofftyp) o Kanada (nach Schadstofftyp) o Mexiko (nach Schadstofftyp) · Europa (nach Technologie, Schadstofftyp, Branche und Land/Subregion) o Großbritannien (nach Schadstofftyp) o Deutschland (nach Schadstofftyp) o Frankreich (nach Schadstofftyp) o Italien (nach Schadstofftyp) o Spanien (nach Schadstofftyp) o Restliches Europa · Asien-Pazifik (nach Technologie, Schadstofftyp, Branche und Land/Subregion) o China (nach Schadstofftyp) o Japan (nach Schadstofftyp) o Indien (nach Schadstofftyp) o Australien (nach Schadstofftyp) o Südkorea (nach Schadstofftyp) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Technologie, Schadstofftyp, Branche und Land/Subregion) o Argentinien (nach Schadstofftyp) o Brasilien (nach Schadstofftyp) o Rest von Südamerika · Naher Osten und Afrika (nach Technologie, Schadstofftyp, Branche und Land/Subregion) o GCC (nach Schadstofftyp) o Südafrika (nach Schadstofftyp) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 110,12 Milliarden US-Dollar und wird bis 2034 voraussichtlich 179,21 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,30 % wächst.

Regulierungsdruck und industrielle Modernisierung beschleunigen das Marktwachstum.

Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited und Fujian Longking Co., Ltd. gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Der Wert des asiatisch-pazifischen Raums belief sich im Jahr 2025 auf 39,59 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 192

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf