Marktgröße, Anteil und Branchenanalyse für Metallumformwerkzeuge, nach Typ (hydraulische Pressen, mechanische Pressen, Servopressen, Walzmaschinen, Schermaschinen, Schmiedemaschinen, Biegemaschinen und andere), nach Prozess (Walzen, Schmieden, Biegen, Stanzen, Scheren, Stanzen, Tiefziehen und andere), nach Automatisierungsgrad (konventionell/manuell, CNC und automatisiert/robotergesteuert), nach Anwendung (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, allgemeine Fertigung, Elektrotechnik und Elektronik, Energie und Energie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

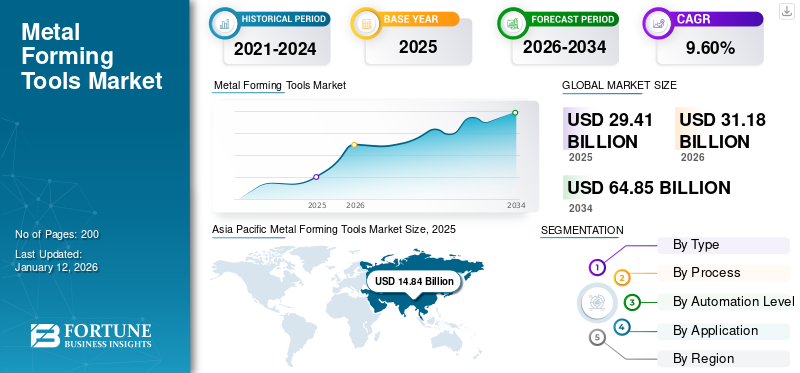

Die weltweite Marktgröße für Metallumformmaschinen wurde im Jahr 2025 auf 29,41 Milliarden US-Dollar geschätzt und wird voraussichtlich von 31,18 Milliarden US-Dollar im Jahr 2026 auf 64,85 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Metallumformmaschinen mit einem Marktanteil von 50,50 % im Jahr 2025.

Der Weltmarkt erlebt aufgrund der kontinuierlich steigenden Nachfrage aus Branchen wie der Automobilindustrie, der Luft- und Raumfahrtindustrie sowie der allgemeinen Fertigung eine stetige Dynamik. Das Marktwachstum wird hauptsächlich durch Fortschritte in der Automatisierung, der Präzisionstechnik sowie der Integration digitaler Technologien vorangetrieben. Der asiatisch-pazifische Raum dominiert aufgrund der schnellen Industrialisierung und Infrastrukturentwicklung den Marktanteil, während die Regionen Europa und Nordamerika ebenfalls durch hochwertige technologische Fortschritte und eine steigende Nachfrage nach maßgeschneiderten Lösungen beitragen.

Führende Akteure auf dem Weltmarkt wie die TRUMPF-Gruppe, DMG Mori Co., Ltd., AMADA Co., Ltd. und Schuler AG stärken ihre Marktpositionen durch Innovation, strategische Kooperationen und globale Expansion.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Mit Blick auf die Zukunft wird erwartet, dass der Weltmarkt vom anhaltenden Wandel hin zu intelligenter Fertigung und energieeffizienten Produktionssystemen profitieren wird. Der zunehmende Fokus auf Nachhaltigkeit sowie die zunehmende Einführung von Industrie 4.0-Technologien beschleunigen das Wachstum des Marktes weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle auf den Markt

Die Einführung von Zöllen führt zu Unterbrechungen der Lieferkette und behindert so das Marktwachstum

Die Einführung von Zöllen auf lebenswichtige Rohstoffe und fertige Werkzeugmaschinen hat den Weltmarkt gestört. Diese Zölle haben die Inputkosten erhöht und die Margen der produzierenden Unternehmen weiter belastet, während Handelshemmnisse zu Komplikationen bei grenzüberschreitenden Transaktionen und Beschaffungsstrategien geführt haben. Infolgedessen bewerten viele Unternehmen ihre globalen Lieferketten neu, was zu Produktionsverzögerungen und Projektabwicklungen geführt hat. Dies hat daher die Marktexpansion verlangsamt, insbesondere in Regionen, die stark von Importen abhängig sind, und somit das Gesamtwachstum des Marktes für Metallumformmaschinen gedämpft.

MARKTDYNAMIK

Werkzeuge zur MetallumformungMarkttrends

Der zunehmende Einsatz von Automatisierung in Metallumformprozessen steigert die Marktnachfrage

Die zunehmende Integration der Robotik sowie die zunehmende Einführung der Automatisierung in Metallumformprozesse verändern die Art und Weise, wie Werkzeugmaschinen konstruiert und betrieben werden. Dieser Trend wird hauptsächlich durch die wachsende Nachfrage nach höherer Präzision, Konsistenz und Effizienz bei komplizierten Fertigungsaufbauten vorangetrieben. Automatisierte Metallumformungssysteme reduzieren menschliche Fehler und erhöhen die Produktionsgeschwindigkeit, während sie gleichzeitig eine Überwachung und Steuerung in Echtzeit ermöglichen und so die Ausgabequalität erheblich verbessern. Infolgedessen investieren immer mehr Hersteller in CNC- und intelligente Maschinen, was sich positiv auf den Markt für Metallumformmaschinen ausgewirkt hat. Dieser Wandel erweitert den Anwendungsbereich in den Bereichen Automobil, Luft- und Raumfahrt und Elektronik.

Markttreiber

Die Tendenz zur Modernisierung der Fertigung befeuert die weltweite Nachfrage

Der weltweit laufende Übergang zur Modernisierung von Produktionsanlagen ist einer der Haupttreiber für die steigende Nachfrage nach Werkzeugen für die Metallumformung. Da die Industrie danach strebt, ihre Produktivität zu steigern, Abfall zu reduzieren und engere Toleranzen einzuhalten, wird der Einsatz fortschrittlicher Metallumformungslösungen von entscheidender Bedeutung. Entwicklungsländer, die sich im industriellen Wandel befinden, insbesondere im asiatisch-pazifischen Raum, nutzen diese Instrumente rasch, um das Infrastruktur- und Automobilwachstum zu unterstützen. Dieser Modernisierungsschub beschleunigt direkt das Wachstum des Marktes für Metallumformwerkzeuge durch höhere Kapitalinvestitionen und eine Verbreiterung der Anwenderbasis.

Marktbeschränkungen

Handelshemmnisse behindern die Expansion und Nachfrage nach Metallumformwerkzeugen

Die Einführung von Zöllen und Handelsbeschränkungen hat sich als große Hemmnis auf dem Weltmarkt erwiesen. Diese Maßnahmen treiben die Rohstoffpreise in die Höhe und schaffen zudem Unsicherheiten in den internationalen Lieferketten, wodurch das Potenzial der Hersteller, wettbewerbsfähige Preise anzubieten, eingeschränkt wird. In Regionen, die stark vom Import oder Export von Werkzeugmaschinen und deren Komponenten abhängig sind, haben diese Handelshemmnisse zu Projektverzögerungen, Kostensteigerungen und mangelnden Investitionen in neue Ausrüstung geführt und letztendlich das Potenzial des Marktes für eine einheitliche globale Reichweite geschwächt.

Marktchancen

Green Manufacturing eröffnet neue Wege für Metallumformungslösungen

Der weltweite Trend zu Nachhaltigkeit und verbessertem Energieverbrauch schafft erhebliche Wachstumschancen für den Markt für Metallumformwerkzeuge. Mit der Umstellung der Industrie auf eine emissionsarme Fertigung steigt die Nachfrage nach energieeffizienten, elektrisch angetriebenen und hybriden Metallumformmaschinen. Hersteller, die umweltfreundliche Technologien wie regenerative Antriebsmaschinen oder Maschinen mit geringerem Stromverbrauch unterstützen, werden mit staatlichen Anreizen und einer steigenden Nachfrage kostenbewussterer Kunden belohnt. Der Übergang zu einer umweltfreundlichen Zukunft wird weiterhin neue Umsatzmöglichkeiten und Produktinnovationen eröffnen und grüne Technologien als Haupttreiber für zukünftiges Wachstum für den gesamten Markt für Metallumformmaschinen positionieren.

SEGMENTIERUNG ANALYSE

Nach Typ

Das Segment der hydraulischen Pressen dominiert den Markt aufgrund der Vielseitigkeit in verschiedenen Anwendungen

Nach Typ ist der Markt in hydraulische Pressen, mechanische Pressen, Servopressen, Walzmaschinen, Schermaschinen, Schmiedemaschinen, Biegemaschinen und andere unterteilt.

Es wird erwartet, dass das Segment der hydraulischen Pressen nach Typ führend sein wird und im Jahr 2026 einen Weltmarktanteil von 23,32 % ausmachen wird. Hydraulikpressen halten den größten Marktanteil innerhalb des größeren globalen Marktanteils von Werkzeugmaschinen für die Metallumformung, da sie vielseitig, erschwinglich und in der Lage sind, bei vielen verschiedenen Anwendungen eine konstante Kraft zu liefern. Sie werden überwiegend in der Automobil-, Bau- und Schwermaschinenindustrie eingesetzt und führen Aufgaben wie Tiefziehen, Stanzen und allgemeine Metallumformung aus, die eine hohe Tonnage mit Präzision erfordern.

Es wird prognostiziert, dass Servopressen im Prognosezeitraum die höchste CAGR verzeichnen werden. Da Servopressen Energie effizienter nutzen als herkömmliche Pressensysteme und Geschwindigkeiten, Positionen und Lasten in Fertigungsanwendungen mit hoher Geschwindigkeit und hoher Genauigkeit steuern können, ist es kein Wunder, dass sie in der Produktion immer häufiger eingesetzt werden. Ihre zunehmende Beliebtheit in der Elektronik- und Präzisionskomponentenindustrie sowie die wachsende Bedeutung von Industrie 4.0 in allen Fertigungsindustrien steigern die Nachfrage nach Servopressen.

Den zweitgrößten Marktanteil haben mechanische Pressen. Mechanische Pressen werden aufgrund ihrer hohen Arbeitsgeschwindigkeit und geringeren Betriebskosten häufig in Massenproduktionsbereichen eingesetzt. Für die Formgebung von Stahl- und Metallblechen haben Walzmaschinen eine stetige Nachfrage geschaffen. In der Luft- und Raumfahrt sowie in der Automobilindustrie gelten Schmiedemaschinen als unverzichtbar für die Herstellung von Teilen. In der verarbeitenden Industrie ermöglichen Biegemaschinen und Schermaschinen die Flexibilität, die zum Schneiden und Formen von Metallblechen in verschiedene Teile erforderlich ist.

Die Kategorie „Andere“ umfasst Nischenausrüstungstypen, die auf die Umformanforderungen kleinerer und Nischenindustrien zugeschnitten sind.

Nach Prozess

Das Stanzen ist aufgrund seines Einsatzes in der Hochgeschwindigkeits- und Massenproduktion marktführend

Nach Verfahren wird der Markt in Walzen, Schmieden, Biegen, Stanzen, Scheren, Stanzen, Tiefziehen und andere unterteilt.

Das Stanzverfahren macht den größten Anteil am Weltmarkt aus, vor allem aufgrund seiner umfangreichen Verwendung in der Hochgeschwindigkeits- und Großserienfertigung, insbesondere in der Automobil- und Unterhaltungselektronikindustrie. Aufgrund seines Potenzials, komplexe Teile mit hoher Präzision und geringeren Stückkosten herzustellen, eignet es sich für die Massenproduktion.

Es wird prognostiziert, dass das Tiefziehen im Prognosezeitraum die höchste CAGR verzeichnen wird, was auf seinen zunehmenden Einsatz zur Herstellung komplexer, leichter und langlebiger Komponenten in der Automobil-, Luft- und Raumfahrt- und Verpackungsbranche zurückzuführen ist. Seine Fähigkeit, komplexe Formen zu erzeugen und gleichzeitig die Materialintegrität zu wahren, unterstützt die steigende Nachfrage nach komplexen und leichten Komponenten.

Auch andere Schlüsselprozesse tragen maßgeblich zum Marktwachstum bei. Beispielsweise wird das Schmieden in großem Umfang in Hochleistungsanwendungen eingesetzt, die eine höhere Festigkeit erfordern, während das Biegen Flexibilität für die Formung von Komponenten in der Konstruktion und Fertigung bietet.

Der Walzprozess dient der kontinuierlichen Umformung in der stahl- und metallverarbeitenden Industrie. Stanzen und Scheren bleiben für präzise Schneid- und Lochbearbeitungsvorgänge unerlässlich, und das Segment „Andere“ umfasst Nischenumformprozesse, die auf die speziellen industriellen Anforderungen zugeschnitten sind. Das Walzsegment wird im Jahr 2026 weltweit einen Marktanteil von 18,79 % beisteuern.

Nach Automatisierungsebene

Konventionelle Maschinen dominieren aufgrund ihrer Wirtschaftlichkeit den Markt

Je nach Automatisierungsgrad ist der Markt in konventionell/manuell, CNC und automatisiert/robotisch unterteilt.

Konventionelle/manuelle Werkzeuge zur Metallumformung halten den Großteil des Marktanteils aufgrund ihrer breiten Verfügbarkeit, vergleichsweise geringeren Vorlaufkosten und ihrer anhaltenden Beliebtheit bei kleinen und mittleren Fertigungsunternehmen. In Schwellenländern und weniger automatisierten Sektoren mit Budgetbeschränkungen dominieren nach wie vor manuelle Maschinen.

Es wird erwartet, dass automatisierte/Robotersysteme aufgrund der hohen Anforderungen an Präzision und der Notwendigkeit, die Arbeitskosten zu senken, die höchste CAGR verzeichnen werden. Diese Systeme werden im Rahmen der Industrie 4.0-Bewegung hin zu intelligenten Fabriken in fortschrittlichen Fertigungseinrichtungen eingesetzt, insbesondere im Automobil- und Luft- und Raumfahrtsektor.

Es wird erwartet, dass das CNC-Segment im Jahr 2026 mit 53,98 % den Markt für Werkzeugmaschinen für die Metallumformung dominieren wird. CNC-Maschinen, die die Lücke zwischen manuellen und vollständig robotergestützten Systemen schließen, verzeichnen weiterhin eine stetige Nachfrage. Ihre programmierbare Flexibilität und Eignung für die hochpräzise Produktion mittlerer bis großer Stückzahlen machen sie zu einer praktischen Wahl für eine Vielzahl von Branchen. Durch die ausgewogene Mischung aus Automatisierung und Steuerung richten sich CNC-Maschinen an Hersteller, die Effizienz anstreben, ohne vollständig auf Robotik umzusteigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Automotive-Segment steigert Marktbeherrschung dank Großserienproduktion

Je nach Anwendung ist der Markt in Automobil, Luft- und Raumfahrt und Verteidigung, allgemeine Fertigung, Elektrik und Elektronik, Energie und Energie und andere unterteilt.

Das Automobilsegment hat den größten Marktanteil auf dem Weltmarkt, angetrieben durch die anhaltende Nachfrage nach Massenproduktion von Fahrzeugkomponenten wie Karosserieteilen, Motorkomponenten und Strukturrahmen. In diesem Sektor werden Teile so hergestellt, dass sie leicht und langlebig sind und die für beide Anforderungen spezifischen Formen aufweisenVerbrennungsmotoren (ICE)und Elektrofahrzeuge (EV). Infolgedessen wurden Hunderte Millionen in Stanz-, Schmiede- und Tiefziehanlagen investiert, die auf die Anforderungen der Automobilproduktion zugeschnitten sind.

Luft- und Raumfahrt und Verteidigung sind ein wichtiger Anwendungsbereich und werden im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Für die Herstellung komplexer und sicherheitskritischer Bauteile benötigt die Branche hochpräzise Umformwerkzeuge. Das Wachstum der Luftfahrt- und Verteidigungsmodernisierungsprogramme fördert die Einführung fortschrittlicher Umformtechnologien in diesem Sektor. Auch die allgemeine Fertigung trägt aufgrund der vielfältigen Anwendungsbasis bei Industriemaschinen und Konsumgütern erheblich zum Marktwachstum bei.

Elektrische und elektronische Anwendungen nehmen stetig zu, insbesondere getrieben durch den Trend zur Miniaturisierung und den Bedarf an hochpräzisen Teilen für Halbleiter und Geräte. Diese Branchen suchen nach neuen Lösungen für die Formgebung von Werkzeugkonstruktionen, um komplexere Konstruktionen herzustellen. Obwohl der Energie- und Energiesektor eine Nische ist, ist er ein weiterer wichtiger Abnehmer von Umformwerkzeugen zur Herstellung von Strukturkomponenten in erneuerbaren und traditionellen Energiesystemen.

Das Segment „Andere“ umfasst eine Reihe von Branchen, darunter Bau- und Schifffahrtsbranche, die maßgeschneiderte Metallumformlösungen für unterschiedliche Fertigungsanforderungen benötigen.

METALLUMFORMWERKZEUGEAUSBLICK AUF DEN REGIONALEN MARKT

Nach Regionen wird der Markt im asiatisch-pazifischen Raum, in Nordamerika, Europa, Südamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Metal Forming Tools Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 14,84 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 50,50 % entspricht, und wird im Jahr 2026 voraussichtlich 15,78 Milliarden US-Dollar erreichen, getragen von Schlüsselländern wie China, Japan und Indien. Der Markt in der Region wird durch die schnelle Industrialisierung, die zunehmende Automobilproduktion und eine starke Produktionsbasis angetrieben. Darüber hinaus verzeichnet die Region zunehmende Investitionen in Automatisierung und exportorientierte Fertigung. Diese Trends haben die Position der Region sowohl bei der Produktion als auch beim Verbrauch von Umformwerkzeugen gefestigt.

China ist das größte Land auf dem Markt, gestützt auf eine ausgedehnte Industriebasis, wobei das verarbeitende Gewerbe den Großteil der Produktion ausmacht, und auf seine Rolle als Weltmarktführer in der Automobil- und Elektronikproduktion. Darüber hinaus hat die Regierungsinitiative „Made in China 2025“ die Investitionen in die Herstellung von High-End-Geräten, einschließlich CNC- und Roboterformmaschinen, weiter beschleunigt. Lokale Akteure sind sowohl auf lokaler als auch weltweiter Ebene wettbewerbsfähiger denn je und bieten erschwingliche und technologisch fortschrittliche Lösungen. Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von 1,20 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 7,66 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,52 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Im Jahr 2025 hielt Nordamerika 10,40 % des Weltmarktanteils und erreichte einen Wert von 3,07 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,22 Milliarden US-Dollar prognostiziert. Der Markt in Nordamerika profitiert vom technologischen Fortschritt der Region und der starken Nachfrage aus Branchen wie Automobil, Luft- und Raumfahrt und Verteidigung. Die USA sind mit ihrem Schwerpunkt auf hochpräziser Fertigung, dem zunehmenden Einsatz von CNC- und Robotersystemen sowie laufenden Initiativen zur Wiederherstellung der Industrieproduktion führend in der Region. Auch die USA profitieren von umfangreichen Investitionen in Elektrofahrzeugeund Modernisierung der Infrastruktur.

Südamerika

Der Markt in Südamerika ist relativ moderat, wobei das Wachstumspotenzial weitgehend von Ländern wie Brasilien und Argentinien beeinflusst wird. Die Nachfrage wird durch die allgemeine Fertigung und die Produktion von Automobilkomponenten getrieben. Allerdings haben die wirtschaftliche Volatilität und der historisch niedrige Automatisierungsgrad die Einführung fortschrittlicher Umformtechnologien in Südamerika eingeschränkt.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 10,6 Milliarden US-Dollar, was 36,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 11,24 Milliarden US-Dollar erreichen. Der Markt wird stark von fortschrittlichen technischen Fähigkeiten, Qualitätsstandards und der etablierten Automobil- und Luft- und Raumfahrtindustrie beeinflusst. Länder wie Deutschland, Italien und Frankreich beherbergen viele OEMs und sind weltweit für einige der innovativsten und fortschrittlichsten Umformtechnologien der Welt bekannt. Europa legt Wert auf energieeffiziente und automatisierte Systeme. Dieser Fokus auf niedrigere Energie- und Arbeitskosten wird trotz hoher Energie- und Arbeitskosten weiterhin die stetige Einführung von Servo- und Roboterpressen unterstützen. Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von 1,91 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 4,30 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 1,70 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,49 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,51 Milliarden US-Dollar erwartet. Der Markt im Nahen Osten und Afrika befindet sich in einem Entwicklungsstadium, wobei die Nachfrage aus Infrastrukturprojekten, Öl und Gas sowie dem sich entwickelnden Fertigungssektor stammt. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren im Rahmen ihrer langfristigen Wirtschaftsvisionen erheblich in die industrielle Diversifizierung. Diese Initiativen werden Möglichkeiten für Metallumformgeräte schaffen, insbesondere für baubezogene Anwendungen.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,4 Milliarden US-Dollar und trug damit 1,40 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,42 Milliarden US-Dollar prognostiziert.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure legen Wert auf Innovation, um der sich entwickelnden Nachfrage gerecht zu werden

Hauptakteure auf dem globalen Markt für Metallumformwerkzeuge zeichnen sich vor allem durch ihr starkes technologisches Potenzial, umfangreiche globale Vertriebsnetze und breite Produktportfolios aus, die verschiedene Branchen und Umformprozesse abdecken. Diese Akteure legen großen Wert auf Innovation, was es ihnen ermöglicht, innovative Lösungen wie servogesteuerte Systeme, Roboterintegration usw. anzubietenIndustrie 4.0-fähige Ausrüstung, die den sich verändernden Produktionsanforderungen gerecht wird. Ihr Wettbewerbsvorteil liegt in der strategischen Kombination aus Investitionen in Forschung und Entwicklung, starkem Kundendienst und Partnerschaften, die eine schnelle Anpassung an regionale Marktanforderungen ermöglichen. Diese Flexibilität hilft ihnen, ihre Führungsposition in reifen und sich entwickelnden Volkswirtschaften aufrechtzuerhalten.

Lange Liste der untersuchten Unternehmen (einschließlich, aber nicht beschränkt auf)

- AMADA Co. Ltd.(Japan)

- TRUMPF SE Co. KG(Deutschland)

- DMG MORI Co. Ltd.(Japan)

- Schuler AG (Deutschland)

- Komatsu Ltd. (Japan)

- Mitsubishi Corporation (Japan)

- Hyundai WIA Corp. (Südkorea)

- Haas Automation Inc. (USA)

- JIER Machine Tool Group Co. Ltd. (China)

- ANDRITZ AG (Österreich)

- FAGOR ARRASATE S.COOP.(Spanien)

- Sumitomo Heavy Industries Ltd. (Japan)

- Nidec Corp. (Japan)

- Accurl CNC-Maschine Anhui Manufactory Co. Ltd. (China)

- Accurpress-Produktverkäufe (USA)

- CINCINNATI Inc. (USA)

- Lodesani und Carreri Srl (Italien)

- Santec Exim Pvt. Ltd. (Indien)

- Machine Tools (India) Limited (Indien)

- MONDRAGON Corp. (Spanien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Phillips Machine Tools präsentierte auf der IMTEX 2025 seine neuesten CNC-Bearbeitungstechnologien der nächsten Generation und hob die Fortschritte bei hochwertigen Metallumformungslösungen hervor.

- Januar 2024:ModuleWorks, ein führender CAD/CAM-Softwareanbieter, arbeitete mit DN Solutions, einem führenden Hersteller von CNC-Werkzeugmaschinen, zusammen, um gemeinsam Werkzeugmaschinensoftware und integrierte Lösungen für die digitale Transformation im Fertigungssektor zu entwickeln.

- April 2023:Die Okuma Corporation gründete die Okuma Factory Automation Division, um der wachsenden Nachfrage nach automatisierten Bearbeitungssystemen gerecht zu werden und die Produktionskapazität zu erhöhen, um dem Arbeitskräftemangel entgegenzuwirken.

- September 2022:Desktop Metal brachte die Figur G15 auf den Markt, eine digitale Blechformmaschine, die eine schnelle und kostengünstige Produktion von Blechteilen ermöglichen soll. Der G15 ist auf Branchen wie die Automobil- und die Luft- und Raumfahrtbranche ausgerichtet und reduziert die Produktionskosten und Durchlaufzeiten erheblich.

- Mai 2022:Phillips Machine Tools India Pvt. Ltd. hat sich mit JFY International zusammengetan, um das Portfolio an Metallumformungslösungen in Indien und Bangladesch durch die Nutzung von JFYs zu erweiternCNC-WerkzeugmaschineTechnologien.

INVESTITIONSANALYSE UND CHANCEN

Der globale Markt für Metallumformwerkzeuge zieht zunehmend Investitionen an, angetrieben durch den wachsenden Fokus auf Präzisionsfertigung, Energieeffizienz und Automatisierung. Große und mittlere Hersteller investieren zunehmend Kapital in CNC- und Robotersysteme mit dem Ziel, die Produktionsflexibilität zu erhöhen und die Qualität der Ergebnisse zu verbessern. Investoren erkennen auch den Wert von Unternehmen an, die intelligente Fertigungstechnologien wie Echtzeitüberwachung, vorausschauende Wartung und KI-gesteuerte Steuerungssysteme integrieren, die schnell zu Maßstäben werden. Fusionen und Übernahmen nehmen zu, da führende Unternehmen ihre regionale Präsenz sowie ihre technologischen Fähigkeiten erweitern möchten, insbesondere in schnell wachsenden Volkswirtschaften wie Indien, Südostasien und Südamerika.

Besonders große Chancen bieten sich in Endverbrauchssektoren wie Automobil, Luft- und Raumfahrt, Elektrik und Elektronikerneuerbare Energie, wo die Nachfrage nach leichten und komplexen Metallkomponenten steigt. Infrastruktur- und Industrialisierungsinitiativen in Schwellenländern bieten auch große Chancen für Kapazitätserweiterungen und Technologietransfer. Darüber hinaus sind Regierungsinitiativen zur Unterstützung der inländischen Fertigung, wie „Made in China 2025“ in China und „Make in India“ in Indien, sowohl für lokale als auch für ausländische Investitionen attraktiv. Hersteller, die sich auf energieeffiziente Lösungen zusammen mit der Anpassung an bestimmte Endverbrauchsbranchen konzentrieren, sind in einer guten Position, um von den dynamischen Anforderungen der globalen Hersteller zu profitieren.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen, Prozesse, Automatisierungsgrade und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Nach Prozess

Nach Automatisierungsebene

VonAnwendung

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

AMADA Co. Ltd. (Japan), TRUMPF SE Co. KG (Deutschland), DMG MORI Co. Ltd. (Japan), Schuler AG (Deutschland), Komatsu Ltd. (Japan), Mitsubishi Corporation (Japan), Hyundai WIA Corp. (Südkorea), Haas Automation Inc. (USA), JIER Machine Tool Group Co. Ltd. (China) und ANDRITZ AG (Österreich) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 64,85 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 29,41 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,60 % wachsen.

Das Segment der hydraulischen Pressen ist Marktführer.

Die Modernisierung der Fertigung ist der Schlüsselfaktor für das Marktwachstum.

AMADA Co. Ltd., TRUMPF SE Co. KG, DMG MORI Co. Ltd., Schuler AG und Komatsu Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Es wird erwartet, dass das Luft- und Raumfahrt- und Verteidigungssegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf