Marktgröße, Anteil und Branchenanalyse für PDC-Bohrer, nach Typ (Rotationsbohrer, DTH-Hammerbohrer und andere), nach Größe (unter 8 Zoll, 8 Zoll bis 11 Zoll und über 11 Zoll), nach Anwendung (Tagebau und Untertagebergbau) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

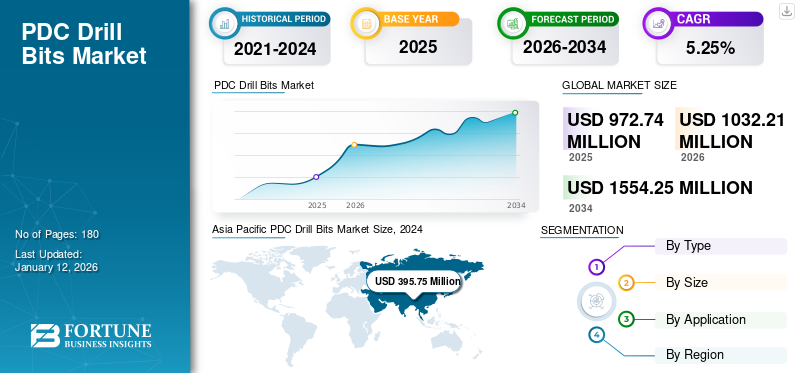

Die globale Marktgröße für PDC-Bohrer wurde im Jahr 2025 auf 972,74 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1.032,21 Millionen US-Dollar im Jahr 2026 auf 1.554,25 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,25 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 43,77 % im Jahr 2025.

PDC-Bohrer, auch bekannt als polykristalline Diamant-Kompaktbohrer, sind spezielle Bohrgeräte, die synthetische Diamantschneider für effektive und dauerhafte Bohr- und Bergbauarbeiten, insbesondere in harten und abrasiven Gesteinsformationen, verwenden. Sie werden nach ihrem Design mit festem Kopf kategorisiert, bei dem sich der Bohrer als einzelne Einheit dreht, und sie verfügen über Bohrerschneider aus Polykristallinem Diamant-Kompakt (PDC) anstelle von Rollenkegeln zum Bohren und Abbauen.

Sie werden hauptsächlich in Bohr- und Bergbaubetrieben eingesetzt. Es bietet zahlreiche Vorteile, wie z. B. effektive Bohrgeschwindigkeit, Sicherheit am Bohrlochboden, lange Lebensdauer und schwere Felsformationen. Der wachsende Trend zu Explorationsaktivitäten im Onshore- und Offshore-Bereich wird das Marktwachstum in den prognostizierten Jahren vorantreiben.

Der Markt erlebt ein Wachstum, angetrieben durch WachstumÖl und GasBohraktivitäten und der Bedarf an schnelleren und effizienteren Bohrtechniken. Schlumberger ist neben Baker Hughes und Sandvik AB ein wichtiger Akteur auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Investitionen in die Öl- und Gasexploration zur Förderung des Marktwachstums

Das starke Wachstum der Öl- und Schiefergasexploration in den letzten Jahren führte zu einer Nachfrage nach Bohrarbeiten. Viele Regionen wie Nordamerika und der Nahe Osten gelten aufgrund der schnellen Investitionen in Öl- und Gasaktivitäten als Drehscheibe. Nordamerika wird voraussichtlich die höchste Produktionsrate für Rohöl aus Offshore-Ressourcen aufweisen, gefolgt von Russland und Saudi-Arabien. Darüber hinaus investieren viele Länder auf der ganzen Welt in die Erschließung neuer Ressourcen für den Öl- und Gassektor. Beispielsweise kündigte GOM am 14. April 2021 zwei neue Rohölproduktionsprojekte an, die 200.000 Barrel pro Tag ausmachten, was 12 % der gesamten Ölproduktion im Golf von Mexiko entspricht. Dieses große Projekt zur Rohölproduktion hat das Wachstum der Rohölproduktion im US-Bundesgolf von Mexiko (GOM) prognostiziert. Solche Operationen haben einen direkten Einfluss auf das weltweite Wachstum von Bohrkomponenten, einschließlich PDC-Bohrern.

MARKTBEGRENZUNGEN

Schwankungen der Öl- und Gaspreise wirken sich negativ auf die Bergbauprojekte aus

Der Öl- und Gassektor ist aufgrund der weltweiten Schwankungen der Öl- und Gaspreise unvorhersehbar. Dies wirkt sich auf die Bergbauprojekte aus, die derzeit stattfinden oder in Angriff genommen werden. Die Instabilität von Nachfrage und Angebot weltweit kann den Markt nach unten ziehen; Daher kann sich die Bohrausrüstung, wie z. B. Bohrer, negativ auf den Umsatz des Unternehmens auswirken. Darüber hinaus,RohölDie Preise auf dem internationalen Markt schwanken aufgrund gesellschaftspolitischer Szenarien und des wirtschaftlichen Abschwungs ständig. Darüber hinaus brach die Ölkrise aufgrund des Russland-Ukraine-Krieges die Investitionen in die Nachfrage der Öl- und Gasindustrie ein. Dies bremst das weltweite Wachstum des Marktes für PDC-Bohrer.

MARKTCHANCEN

Weiterentwicklung des PDC-Bohrerdesigns zur Schaffung neuer Möglichkeiten für Unternehmen

In den letzten Jahren gab es technologische Fortschritte bei Industrieanlagen, einschließlich Bohrkomponenten. Revolutionen bei Bohrern wie polykristallinem Diamant-Kompakt (PDC) undHybridbitshaben die Produktivität von Bohrprozessen gesteigert und damit die Produktnachfrage gesteigert. Darüber hinaus tragen andere innovative Bohrkronen, wie etwa Rotary Steerable Systems (RSS), zur präzisen Steuerung des Bohrpfads bei und sind im Gegensatz zu anderen in Offshore- und Tiefbohrlöchern nützlich. Solche Innovationen beeinflussen die globale Expansion des PDC-Bohrermarktes.

Markttrends für PDC-Bohrer

Wachstum bei unkonventionellen Bohraktivitäten zur Unterstützung des Marktwachstums

PDC-Bohrer (Polykristalliner Diamant-Kompakt) verzeichnen aufgrund der Ausweitung unkonventioneller Bohraktivitäten, insbesondere in der Öl- und Gasexploration, ein deutliches Wachstum. Ihre überlegene Haltbarkeit, höhere Eindringrate (ROP) und Kosteneffizienz im Vergleich zu herkömmlichen Rollenkegelmeißeln machen sie ideal zum Bohren durch die anspruchsvollen Formationen, die in Schiefergestein und dichten Öllagerstätten anzutreffen sind.

Der weltweit steigende Energiebedarf hat in Verbindung mit Fortschritten bei Bohrtechnologien wie dem hydraulischen Fracking das Wachstum unkonventioneller Öl- und Gasressourcen vorangetrieben. PDC-Bohrer eignen sich gut zum Bohren durch die harten, abrasiven und häufig eingebetteten Formationen in Schiefer- und Ölvorkommen.

SEGMENTIERUNGSANALYSE

Nach Typ

Aufgrund der Nachfrage im Bergbausektor wird das Segment der Bohrmeißel voraussichtlich dominieren

Der Markt ist nach Typ grob in Rotationsmeißel, DTH-Hammermeißel und andere unterteilt. Das Segment der rotierenden Meißel wird weiter in feststehende Meißel und Rollenkegelmeißel unterteilt.

Angesichts der weltweiten Nachfrage dominierten Drehmeißel auf dem PDCBohrermarktaufgrund ihrer breiten Anwendung im Bergbau. Darüber hinaus haben Fortschritte in der Öl- und Gasförderung in den letzten Jahren auch die Rotationsmeißel vorangetrieben.

DTH-Hammerbohrkronen sind aufgrund des Bedarfs an effizienten Bohrlösungen in verschiedenen industriellen Anwendungen das am schnellsten wachsende Segment. Sie werden auch häufig in der Hartgesteinsbildungseffizienz eingesetzt und sorgen für eine hohe Durchdringungsrate bei der Aktivität.

Nach Größe

Das 8- bis 11-Zoll-Segment dominierte den Markt aufgrund seiner umfassenden Verwendung im Explorationsbergbau

Der Weltmarkt umfasst nach Größe die Größen unter 8 Zoll, 8 bis 11 Zoll und über 11 Zoll.

8 Zoll bis 11 Zoll dominierten den Markt aufgrund der wachsenden Produktion, des Bohrens und des starken Einsatzes bei der Exploration und Produktion von Öl und Gas. Dieser Größenbereich wird üblicherweise für eine Vielzahl von Anwendungen verwendet, darunter Öl- und Gasbohrungen, Geothermieprojekte und Bergbau.

Größere Bohrer (über 11 Zoll) sind aufgrund ihres Einsatzes bei Produktionsbohrungen in größeren Tiefen das am schnellsten wachsende Segment. Tiefbohr- und Bergbaubetriebe haben in den letzten Jahren die größeren Bohrlöcher beeinflusst. PDC-Bohrer sind von entscheidender Bedeutung für das Bohren durch harte Gesteinsformationen, die in vielen Bergbaubetrieben anzutreffen sind, einschließlich solcher zur Ressourcengewinnung und Untertageerschließung.

Die Durchmesser unter 8 Zoll werden im Betrieb nicht täglich verwendet, da sie für kleine Bergbau- und Bohrarbeiten geeignet sind. Diese kleineren Bohrer werden für Präzisionsbohrungen in engen Räumen und komplexen geologischen Formationen bevorzugt, die häufig bei der Mineralexploration, kleineren Gewinnungsprojekten usw. anzutreffen sind.

Auf Antrag

Umfangreiche Investitionen im Bergbausektor sollen das Wachstum des Segments Tagebau ankurbeln

Der Weltmarkt umfasst den Tagebau und den Untertagebergbau.

Es wird erwartet, dass der Tagebau aufgrund der hohen Investitionen in diesem Sektor in den prognostizierten Jahren den weltweiten Marktanteil von PDC-Bohrern dominieren wird. Nach Angaben der ESFC Investment Group gaben Industrieinformationen beispielsweise an, dass im Jahr 2020 mehr als 13.000 Investitionsprojekte in der Tagebauindustrie getätigt wurden. Alle diese 13.000 Projekte haben einen Wert von rund 1,2 Billionen US-Dollar.

Der Untertagebergbau ist das am schnellsten wachsende Segment, angetrieben durch den zunehmenden Betrieb von Tief- und Ultratiefbergbauprojekten in den letzten Jahren.

Regionaler Ausblick auf den Markt für PDC-Bohrer

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

Asia Pacific PDC Drill Bits Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 166,42 Millionen US-Dollar 17,11 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 174,55 Millionen US-Dollar erreichen. Nordamerika ist aufgrund der großen Verfügbarkeit von Unternehmen mit einem breiten Produkt- und Dienstleistungsportfolio eine der am schnellsten wachsenden Regionen. Darüber hinaus treiben diese Unternehmen den Bohr- und Bergbaubetrieb durch den Einfluss von Fortschritten voran.

Aufgrund der massiven Einführung von Technologie im Land sind die USA das dominierende Land in Nordamerika. Darüber hinaus wird der Fokus der Regierung auf den Ausbau der Öl- und Gasaktivitäten im Land die Bergbau- und Bohrmärkte in den prognostizierten Jahren ankurbeln. Im Januar 2025 kurbelt US-Präsident Donald Trump die Wirtschaft auf neue Weise an, als US-Präsident Donald Trump die neue Öl- und Gasproduktion sowie die Grundlasterzeugung anordnet, um die Abhängigkeit von anderen Ländern zu verringern.

Europa

Auf Europa entfielen im Jahr 2025 204,42 Millionen US-Dollar, was 21,01 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 212,77 Millionen US-Dollar erreichen wird. Aufgrund der Verfügbarkeit von Öl- und Gasförderstandorten in wichtigen Ländern nimmt Europa kontinuierlich Einfluss auf die Bohr- und Bergbauaktivitäten. Europa verfügt über große Ressourcen für die Öl- und Gasförderung und bestimmt daher die Marktdynamik. Länder wie Russland, die Ukraine und das Vereinigte Königreich sind aktiv für den Großteil der Bergbaubetriebe in der Region verantwortlich. Im März 2025 erklärte der ukrainische Präsident Selenskyj, dass seine Regierung trotz aller geopolitischen Herausforderungen in Europa bereit sei, ein „Mineralienabkommen“ zwischen der Ukraine und den USA zu unterzeichnen. Dieses Abkommen kommt den USA zugute, um bestimmte Gebiete der Ukraine für die Gewinnung von Mineralien zu bohren und abzubauen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 425,73 Millionen US-Dollar geschätzt und machte 43,77 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 457,7 Millionen US-Dollar erreichen. Der asiatisch-pazifische Raum ist aufgrund der Präsenz von Mineralien- und Metallressourcen in den meisten Ländern führend auf dem Markt. Daher dominiert es den Weltmarkt. Anstieg der Stromerzeugung durch fossile Brennstoffe und Nutzung von Rohstoffen in der Industrie, um die Nachfrage anzukurbeln Bergbaubohrerim gesamten asiatisch-pazifischen Raum. Darüber hinaus beeinflusst die Zusammenarbeit von Unternehmen, die durch Bohraktivitäten einen selbstbewussten Fortschritt für die Wirtschaft erzielen wollen, das Marktwachstum. Beispielsweise gaben Rock Solutions und Sandvik Mining im März 2025 ihre Pläne bekannt, einer Mine in Südostasien eine weitere Flotte produktiver Untertagebohrgeräte und zugehöriger Ausrüstung zur Verfügung zu stellen.

Lateinamerika

Im Jahr 2025 belief sich der lateinamerikanische Markt auf 51,7 Millionen US-Dollar, was 5,31 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 54,7 Millionen US-Dollar wachsen. Lateinamerika hält einen großen Anteil am Weltmarkt. Aufgrund der Verfügbarkeit von Mineralstandorten in der Region können neue Marktchancen entstehen. Um den Markt in der Region anzukurbeln, sind neue Investitionen in Bohr- und Bergbauprojekte erforderlich. Beispielsweise gab Vale, ein Bergbauunternehmen, im September 2024 bekannt, dass es mit der Inbetriebnahme von Nassaufbereitungsprozessen im Projekt Vargem Grande 1 begonnen hat und in der Lage ist, die Eisenerzproduktion im Vargem Grande-Komplex in Minas Gerais mit einer Kapazität von rund 15 Millionen Tonnen pro Jahr fortzusetzen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 124,47 Millionen US-Dollar, was 12,80 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 132,49 Millionen US-Dollar erreichen. Der Nahe Osten und Afrika verzeichneten aufgrund der Exploration der Öl- und Gasaktivitäten in der Region ein hohes Wachstum. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Kuwait und Oman investieren stark in neue Projekte, die mit Bergbau und Bohrungen verbunden sind. Dieser Faktor hat großen Einfluss auf das Marktwachstum, da der Nahe Osten nach Angaben der IEA für das Jahr 2023 rund 134 Milliarden US-Dollar in die Versorgung mit fossilen Brennstoffen investiert hat, um den Energiebedarf in der Region sicherzustellen. Darüber hinaus nehmen die Investitionen in saubere Energie in den GCC-Ländern zu, doch die Reste werden von der traditionellen Rolle der Region als Öl- und Gaslieferant überschattet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschritte bei Betriebs- und Partnerschaftsstrategien durch Marktteilnehmer zur Ankurbelung des Marktwachstums

Der Markt verzeichnet ein starkes Wachstum, das durch Fortschritte in der Bohrtechnologie und strategische Partnerschaften zwischen den wichtigsten Akteuren der Branche angetrieben wird. Unternehmen konzentrieren sich auf die Entwicklung hochwertiger synthetischer Diamanten, nanobeschichteter Fräser und Hybridmatrixmaterialien, um die Langlebigkeit und Schneideffizienz der Bohrer zu verbessern. Auch die Beliebtheit hochwertiger synthetischer Diamanten, Hybridmatrixmaterialien und nanobeschichteter Fräser nimmt rasant zu. Beispielsweise gab Fervo Energy im Februar 2024 erste Bohrergebnisse seines Geothermieprojekts Cape Station bekannt. Das Unternehmen konnte das Projekt mit einer Bohrzeiteinsparung von rund 70 % im Vergleich zum eigentlich geplanten Zeitraum abschließen.

Liste der wichtigsten Hersteller von PDC-Bohrern im Profil

- Schlumberger(UNS.)

- Halliburton(UNS.)

- MICON Drilling GmbH(Deutschland)

- Robit Plc (Finnland)

- Rockmore International (USA)

- Sandvik AB(Schweden)

- KING SML (China)

- Western Drilling Tools (Kanada)

- Boart Longyear (USA)

- Glinik Drilling Tools (Polen)

- Atlas Copco (Schweden)

- Mitsubishi Materials Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im November 2024,Boliden AB – ein schwedischer Bergbaubetreiber – plant den Erwerb von zwei wichtigen europäischen Minen von Lundin Mining Corp. Die strategische Übernahme der beiden Minen wird neue Möglichkeiten für Unternehmen schaffen, da sich der Bergbau auf die Zinkproduktion konzentrieren wird.

- Im März 2024,TAQA, ein Anbieter von Bohrlochlösungen, bringt seine marktreife Markteinführung von Threlix auf den Markt, einer patentierten Technologie, die Öl- und Gasbetreibern dabei helfen soll, die Ausfallzeiten von Bohranlagen zu reduzieren, indem Bohrstörungen im Bohrloch, die durch Torsionsschwingungen, Vibrationen und mangelnden gleichmäßigen Bohrereingriff entstehen, gelindert werden.

- Im August 2023,Patterson-UTI Energy, Inc., Anbieter von Bohr- und Komplettierungsdienstleistungen in den USA, hat Ulterra Drilling Technologies, L.P., einen globalen Anbieter spezialisierter Bohrkronenlösungen, zu einem Gesamtpreis auf bargeldloser und schuldenfreier Basis übernommen, der 370 Millionen US-Dollar in bar und 34,9 Millionen Stammaktien von Patterson-UTI umfasste.

- Im Juli 2022,Halliburton stellte das fortschrittliche Hedron-Produktportfolio von kompakten Bohrern aus polykristallinem Diamant (PDC) mit fester Schneide vor. Diese Bohrer vereinen fortschrittliche Technologie mit einem branchenführenden maßgeschneiderten Verfahren, um leistungsstarke, anwendungsspezifische Designs für Endbenutzer bereitzustellen.

- Im Oktober 2020,Halliburton stellte den Crush & Shear Hybrid Drill Bit vor, eine fortschrittliche Technologie, die die Effizienz von polykristallinen Diamant-Kompaktfräsern (PDC) mit den drehmomentreduzierenden Fähigkeiten von Rollelementen kombiniert, um die Bohreffektivität zu steigern und die Stabilität des Bohrers bei wechselnden Formationen zu verbessern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungsprozess, Wettbewerbslandschaft und führende Quelle der Bohr- und Bergbaukomponenten. Darüber hinaus bietet der Bericht Einblicke in die Markttrends für Bohrer und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,25 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Größe

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 972,74 Millionen US-Dollar.

Im Jahr 2025 lag der Marktwert bei 166,42 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 5,25 % aufweisen.

Die Anwendung im Tagebau war marktführend.

Investitionen in die Öl- und Gasexploration, um das Marktwachstum voranzutreiben.

Zu den größten Marktteilnehmern zählen Schlumberger, Halliburton und MICON Drilling GmbH.

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2025 den Marktanteil dominieren wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf