Marktgröße, Anteil und Branchenanalyse für Plasmafraktionierung, nach Produkt (Albumin, Immunglobulin [intravenöses Immunglobulin {IVIG} und subkutanes Immunglobulin {SCIG}], Gerinnungsfaktoren [Faktor IX, Faktor VIII, Prothrombinkomplexkonzentrate, Fibrinogenkonzentrate und andere], Proteaseinhibitoren und andere), nach Anwendung (Immunologie und Neurologie, Hämatologie, Intensivpflege, Pulmonologie und andere), nach Endbenutzern (Krankenhäuser und Kliniken, klinische Forschungslabore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

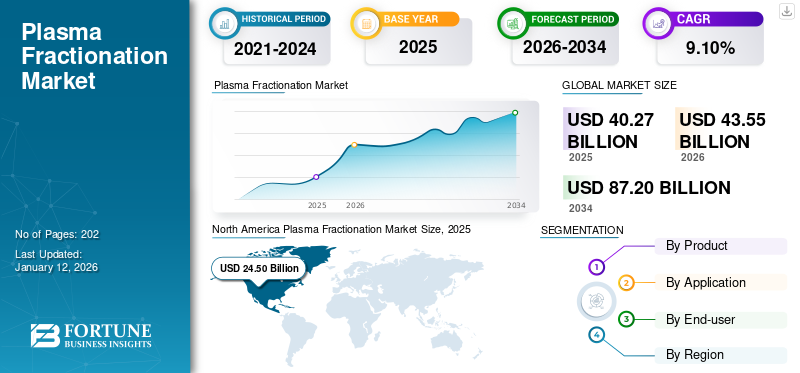

Die globale Marktgröße für Plasmafraktionierung wurde im Jahr 2025 auf 40,27 Milliarden US-Dollar geschätzt und wird voraussichtlich von 43,55 Milliarden US-Dollar im Jahr 2026 auf 87,20 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den Plasmafraktionierungsmarkt mit einem Marktanteil von 56,21 % im Jahr 2025.

Die Plasmafraktionierung ist eine Methode, die menschliches Plasma für verschiedene therapeutische Zwecke in seine Proteinbestandteile trennt. Diese Technik ist wichtig für die Herstellung von aus Plasma gewonnenen Therapien, einschließlichImmunglobuline (Ig), Albumin, Gerinnungsfaktoren und Proteaseinhibitoren, die bei der Behandlung einer Vielzahl von Erkrankungen wie Immunstörungen, Blutgerinnungsstörungen, Stoffwechselstörungen und anderen lebensbedrohlichen Erkrankungen unerlässlich sind.

Der Markt wird durch die Präsenz wichtiger Akteure wie CSL Behring (CSL) und Takeda Pharmaceutical Company Limited, Grifols, S.A., Octapharma AG und Kedrion S.p.A. konsolidiert. Die Mehrheit der Marktteilnehmer führt strategische Initiativen durch, um ihre Plasmasammelnetzwerke zu erweitern. Darüber hinaus konzentrieren sich die Marktteilnehmer zunehmend darauf, behördliche Genehmigungen für die Einführung wirksamer Therapeutika zur Behandlung von Immundefizienzerkrankungen zu erhalten.

- Beispielsweise erwarb Kedrion S.p.A. im Dezember 2022 UNICAplasma s.r.o. und UNICAplasma Morava s.r.o. fünf Plasmasammelzentren in der Tschechischen Republik zu betreiben. Ziel ist es, hochwertiges Plasma zu sammeln und aus Plasma gewonnene Produkte zur Behandlung seltener Erkrankungen herzustellen.

Die wachsende Prävalenz chronischer Krankheiten wie Autoimmunerkrankungen und Blutgerinnungsstörungen sowie Fortschritte bei der Plasmafraktionierungstechnologie fördern das Marktwachstum. Darüber hinaus sind die wachsende Belastung durch verschiedene Erkrankungen im Zusammenhang mit Immunschwächen und die steigende Nachfrage nach aus Plasma gewonnenen Therapien zur Vorbeugung von Schocks nach Verbrennungen und traumatischen Verletzungen einige der wichtigen Faktoren, die das Marktwachstum im gesamten Prognosezeitraum antreiben.

Um der steigenden Nachfrage gerecht zu werden, investieren viele prominente Marktteilnehmer außerdem stark in Forschungs- und Entwicklungsaktivitäten und erweitern die Produktionskapazitäten, um neue aus Plasma gewonnene Produkte auf den Markt zu bringen. Daher wird erwartet, dass die strategischen Bemühungen großer Unternehmen das Marktwachstum vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Plasmafraktionierung

Marktgröße und Prognose:

- Marktgröße 2025: 40,27 Milliarden US-Dollar

- Marktgröße 2026: 43,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 87,20 Milliarden US-Dollar

- CAGR: 9,10 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Plasmafraktionierungsmarkt mit einem Anteil von 56,18 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, eine große Anzahl von Plasmasammelzentren und die Präsenz wichtiger Branchenakteure, die sich auf die Einführung neuer Produkte und Anlagenerweiterungen konzentrieren.

- Aufgrund der steigenden Nachfrage nach Immunglobulintherapien bei Immundefizienz und Autoimmunerkrankungen, unterstützt durch behördliche Zulassungen und Fortschritte in der therapeutischen Entwicklung, wird erwartet, dass das Segment Immunglobulin nach Produkten seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Marktwachstum wird durch das wachsende Netzwerk von Plasmaspendezentren und eine starke Pipeline an aus Plasma gewonnenen Therapien führender Hersteller vorangetrieben.

- Europa: Das Wachstum wird durch ein zunehmendes Bewusstsein für Immunschwäche und Blutungsstörungen, verstärkte Initiativen zur Plasmasammlung und strategische Akquisitionen zur Stärkung der Kapazitäten zur Plasmafraktionierung vorangetrieben.

- China: Rasante Fortschritte in der Gesundheitsinfrastruktur, steigende Nachfrage nach plasmabasierten Behandlungen und die Errichtung neuer Produktionsanlagen unterstützen die Marktexpansion.

- Japan: Der Fokus auf Innovationen bei aus Plasma gewonnenen Therapien und die wachsende Zusammenarbeit mit globalen Akteuren zur Bewältigung der steigenden Belastung durch chronische und seltene Krankheiten fördern das Marktwachstum.

MARKTDYNAMIK

Markttrends für Plasmafraktionierung

Einführung neuer Technologien durch wichtige Akteure zur Steigerung des Marktwachstums

Bei der Plasmafraktionierung wird Plasma für den klinischen Einsatz in verschiedene einzelne Proteine wie Albumin, Immunglobulin, Gerinnungsfaktoren und Proteaseinhibitoren zerlegt. Große Marktteilnehmer betreiben spezialisierte Fraktionierungszentren zur Gewinnung dieser Plasmaproteine. Die wachsende Nachfrage nach aus Plasma gewonnenen Therapien hat zur Einführung verschiedener Technologien geführt, die den Prozess beschleunigen sollen.

- So lieferte GEA im April 2021 eine neue Separatortechnologie an Biopharma S.A. in ihrem neuen Werk in Bila Tserkva, Ukraine.

Darüber hinaus wird die zunehmende Konzentration der Marktteilnehmer auf die behördliche Genehmigung für die Einführung technologisch fortschrittlicher Fraktionierungssysteme als bedeutender Markttrend angesehen.

- Beispielsweise genehmigte die US-amerikanische Food and Drug Administration (FDA) im März 2022 das BCT-Sammelsystem der Terumo Corporation, um der wachsenden Nachfrage nach aus Plasma gewonnenen Therapien gerecht zu werden. Das Rika-Plasmaspendesystem soll eine automatisierte Technologie der nächsten Generation sein, die diesen Bedarf decken soll. Im Durchschnitt kann das Gerät die Plasmasammlung innerhalb von 35 Minuten abschließen und stellt so sicher, dass sich nicht mehr als 200 Milliliter Blut gleichzeitig außerhalb des Körpers des Spenders befinden.

Fortschritte in der Plasmafraktionierungstechnologie, wie etwa die Entwicklung effizienterer und wirtschaftlicherer Methoden, steigern die Ausbeute und Qualität von aus Plasma gewonnenen Produkten. Automatisierung und Fortschritte in der Proteinreinigung sind ebenfalls wichtige Trends in diesem Markt.

- Beispielsweise gab Plasma Technologies LLC im Oktober 2021 bekannt, dass seine innovative Methode zur Fraktionierung von menschlichem Plasma eine Ausbeute an hochreinem Immunglobulin G (IgG) von mehr als 74,0 % des ursprünglichen IgG-Gehalts im Spenderplasma gezeigt hatte.

Die ständigen Bemühungen verschiedener Marktteilnehmer, neuartige Technologien für den Plasmafraktionierungsprozess einzuführen, werden das Marktwachstum im Prognosezeitraum vorantreiben.

Die Entwicklung biologischer Produkte aus aus Plasma gewonnenen Proteinen gilt als bedeutender Markttrend.

Die Entwicklung und Einführung von Biologika undBiosimilarsaus Plasmaproteinen gewonnen wird, ist ein aufkommender Trend in der Plasmafraktionierungsindustrie. Es wird erwartet, dass Biosimilars einen wirtschaftlichen Ersatz für aktuelle Behandlungen auf Plasmabasis bieten und so die Zugänglichkeit und Erschwinglichkeit verbessern.

- Nordamerika verzeichnete ein Wachstum des Marktes für Plasmafraktionierung ab USD 24.50Milliarde im Jahr 2025 in USD 26.57Milliarde im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTREIBER

Hohe Belastung durch Immunschwäche und seltene Erkrankungen zur Ankurbelung des Marktwachstums

Aus Plasma gewonnene Therapeutika werden häufig als Ersatz für mangelhafte Proteine bei Einzelpersonen eingesetzt, was sie für die Behandlung seltener Erkrankungen, die einen vergleichsweise kleineren Teil der Bevölkerung betreffen, unerlässlich macht. Der steigende Bedarf an diesen Produkten ist in erster Linie auf die zunehmende Häufigkeit von Immundefizienzerkrankungen und anderen schwerwiegenden Gesundheitszuständen wie dem erworbenen Immundefizienzsyndrom (AIDS), dem Sjögren-Syndrom und zahlreichen anderen zurückzuführen.

- Beispielsweise lebten laut den vom US-Gesundheitsministerium im Dezember 2024 bereitgestellten Daten im Jahr 2023 weltweit 39,9 Millionen Menschen mit dem humanen Immundefizienzvirus (HIV). Davon waren 38,6 Millionen Erwachsene (über 15 Jahre) und 1,4 Millionen Kinder (unter 15 Jahre).

Blutungsstörungen, einschließlich der von-Willebrand-Krankheit (VWD), Hämophilie A und B und viele andere, sind seltene genetische Erkrankungen, die durch einen Mangel an spezifischen Gerinnungsfaktoren wie Faktor IX und Faktor VIII verursacht werden. Die weltweit hohe Belastung durch Blutgerinnungsstörungen ist ein Hauptfaktor für die wachsende Nachfrage nach plasmafraktionierten Produkten.

- Beispielsweise lebten laut den Daten des World Federation of Hemophilia Report 2022, der im Oktober 2023 veröffentlicht wurde, im Jahr 2022 etwa 208.957 Menschen mit Hämophilie A und 42.203 Menschen mit Hämophilie B. Darüber hinaus lebten laut derselben Quelle im Jahr 2022 weltweit 100.505 Menschen mit VWD.

Daher treibt die zunehmende Prävalenz seltener genetischer Erkrankungen und verschiedener Immundefizienzerkrankungen die Nachfrage nach aus Plasma gewonnenen Produkten voran, was wiederum das Wachstum des Marktes für Plasmafraktionierung antreibt.

Verstärkte staatliche Bemühungen zur Unterstützung der Herstellung von aus Plasma gewonnenen Produkten, um die Marktexpansion voranzutreiben

Aus Plasma gewonnene Arzneimittel (PDMPs) werden industriell aus menschlichem Plasma hergestellt. Zu diesen Produkten gehörenAlbumin, Immunglobuline und Gerinnungsfaktoren.

Die Weltgesundheitsorganisation (WHO) hat verschiedene PDMP-Produkte in ihre Musterliste unentbehrlicher Arzneimittel aufgenommen und sie als effiziente und sichere Behandlungen für kritische Gesundheitsbedürfnisse anerkannt, wodurch ihre Nachfrage gestiegen ist. Darüber hinaus implementieren Regierungen Strategien, um die Verfügbarkeit von aus Plasma gewonnenen Produkten in verschiedenen Regionen weltweit zu verbessern.

- Beispielsweise stellt die kanadische Regierung gemäß den von Health Canada im Juni 2024 bereitgestellten Daten zur Unterstützung des Blutsystems in Kanada jährlich 5,0 Millionen US-Dollar an Canadian Blood Services (CBS) für die Forschung und Entwicklung von Blut und verwandten Komponenten bereit.

- Im Juli 2023 hob die Medicines and Healthcare Products Regulatory Agency (MHRA) das Verbot der Herstellung lebensrettender Albuminbehandlungen auf. Darüber hinaus bestätigten laut derselben Quelle die leitenden Wissenschaftler der Independent Commission on Human Medicines (CHM), dass Albumin ein äußerst wichtiges Medikament für den National Health Service (NHS) ist, das sicher von britischen Plasmaspendern gewonnen werden kann.

- Darüber hinaus veröffentlichte die Weltgesundheitsorganisation (WHO) im März 2021 Leitlinien zur Erhöhung der Versorgung mit aus Plasma gewonnenen Arzneimitteln in Ländern mit niedrigem und mittlerem Einkommen durch Fraktionierung von im Inland gesammeltem Plasma.

Darüber hinaus drängen mehrere Unternehmen auf den Markt, um der wachsenden Nachfrage nach aus Plasma gewonnenen therapeutischen Produkten gerecht zu werden. Beispielsweise startete Sinovac Biotech im November 2022 mit einer Investition von 450,8 Millionen US-Dollar die Herstellung von aus Plasma gewonnenen Medizinprodukten (PDMP) in Bangladesch.

MARKTBEGRENZUNGEN

Das Aufkommen rekombinanter Therapien als Alternative zu aus Plasma gewonnenen Therapeutika behindert das Marktwachstum

In den letzten Jahren wurden viele rekombinante Alternativen für verschiedene plasmabasierte Therapien entwickelt. Rekombinante Produkte werden zur Vorbeugung eingesetzt und sind tendenziell weniger immunogen als aus Plasma gewonnene Produkte. Darüber hinaus befinden sich verschiedene andere länger wirkende Ersatzfaktoren in der Entwicklung, die erhebliche Vorteile bieten, wie z. B. eine seltenere Verabreichung, und eine wirksamere prophylaktische Anwendung. Der zunehmende Einsatz rekombinanter Faktoren und ihr erweiterter Einsatz in prophylaktischen Behandlungen ist daher ein wesentlicher Faktor, der die Einführung von Plasmaprodukten behindert.

Die rekombinante Variante von aus Plasma gewonnenen Produkten wird durch die Expression ähnlicher Proteine hergestellt, die aus genetisch veränderten Zellen stammen. Es stellt eine sicherere Alternative zu aus Plasma gewonnenen Produkten dar, da es das Risiko einer durch Blut übertragenen Übertragung von Infektionskrankheiten eliminiert. Infolgedessen sind die mit diesen Produkten verbundenen Vorteile zuverlässiger als bei aus Plasma gewonnenen Optionen, wodurch das Marktwachstum begrenzt wird. Darüber hinaus entwickeln und führen Unternehmen rekombinante Plasmaprodukte ein, was die Verwendung von aus Plasma gewonnenen Produkten einschränkt und somit die Marktexpansion behindert.

- Im Februar 2023 gab Sanofi beispielsweise bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für ALTUVIIIO Antihemophilic Factor (rekombinant) erhalten hat, eine Faktor-VIII-Ersatztherapie für Patienten mit Hämophilie A.

MARKTCHANCEN

Wachsende Forschungs- und Entwicklungsaktivitäten für aus Plasma gewonnene Produkte bieten erhebliche Marktwachstumschancen

Die laufende Forschung zur Entdeckung neuer Einsatzmöglichkeiten von aus Plasma gewonnenen Therapien wird im gesamten Prognosezeitraum als erhebliche Chance für die Marktteilnehmer angesehen.

- Beispielsweise gab Grifols, S.A. im Juli 2023 Topline-Daten aus seiner klinischen Phase-3-Studie PRECIOSA bekannt, in der der Langzeiteinsatz von Grifols Albutein zur Behandlung von Patienten mit dekompensierter Zirrhose und Aszites bewertet wurde.

Darüber hinaus liegt der verstärkte Fokus wichtiger Akteure auf strategischen Kooperationen mitbiopharmazeutischUnternehmen und Forschungsinstitute, die plasmabasierte Lösungen für fortschrittliche Therapieanwendungen untersuchen, dürften Wachstumschancen für den Markt bieten.

- Beispielsweise gab Dyadic International, Inc. im Juni 2024 bekannt, dass es eine Entwicklungs- und Vermarktungspartnerschaft mit Proliant Health and Biologicals (PHB) eingegangen ist, einem Anbieter von gereinigten Proteinen für die Bereiche Diagnostik, Ernährung und Zellkultur.

Für Marktteilnehmer besteht eine Wachstumschance, ihr Geschäft auf dem Markt für Plasmafraktionen in unerschlossenen Regionen wie Lateinamerika, dem asiatisch-pazifischen Raum sowie dem Nahen Osten und Afrika auszubauen.

HERAUSFORDERUNGEN DES MARKTES

Die hohen Kosten des Plasmafraktionierungsprozesses schränken seine Zugänglichkeit ein und die Erschwinglichkeit wird als große Herausforderung für die Marktexpansion angesehen

Die Plasmafraktionierung ist ein hochtechnisches und ressourcenintensives Verfahren, das zu höheren Produktionskosten führt. Die Extraktion und Reinigung von Plasmaproteinen erfordert hochentwickelte Maschinen und qualifizierte Arbeitskräfte, was möglicherweise die Kosteneffizienz und Verfügbarkeit einschränkt.

Regulatorische Hindernisse und Einschränkungen in der Lieferkette gelten als große Herausforderungen für Marktteilnehmer

Strenge Vorschriften zur Sicherheit und Wirksamkeit von aus Plasma gewonnenen Produkten können den Markteintritt verzögern und die Betriebskosten aufgrund von Herausforderungen bei den Rohstoffen erhöhen. Verschiedene Länder verfügen über unterschiedliche Regulierungssysteme, was Unternehmen, die eine Marktexpansion anstreben, vor Herausforderungen stellt.

- In Kanada beispielsweise unterliegen alle Plasmasammeleinrichtungen, unabhängig davon, ob sie von freiwilligen oder bezahlten Spendern stammen, strengen Vorschriften und müssen sich an das Food and Drugs Act und die Blutvorschriften halten. In Kanada erhältliche Plasmaprodukte werden gemäß strengen Sicherheitsvorschriften hergestellt, unabhängig von der Spendervergütung oder der Plasmaherkunft.

Plasma ist eine biologische Substanz, die von menschlichen Spendern gewonnen wird. Eine konsistente und sichere Versorgung mit Plasma ist für die Produktion von entscheidender Bedeutung, und alle Unterbrechungen in der Lieferkette, die durch Spendermangel oder logistische Probleme verursacht werden, können die Zugänglichkeit von aus Plasma gewonnenen Behandlungen beeinträchtigen.

Auswirkungen von COVID-19

Der Markt für Plasmafraktionierung verzeichnete während der COVID-19-Pandemie ein positives Wachstum, angetrieben durch zunehmende Forschungs- und Entwicklungsinitiativen, die die Auswirkungen von Immunglobulinen und Albumin bei COVID-19-Patienten untersuchen. Die wichtigsten Marktteilnehmer verzeichneten aufgrund der gestiegenen Nachfrage nach ihren Produkten ein Umsatzwachstum.

- Beispielsweise erwirtschaftete CSL im Jahr 2020 mit seinem Geschäftsbereich CSL Behring einen Umsatz von 8.574,0 Millionen US-Dollar, was einem Anstieg von 9,2 % gegenüber dem Vorjahr entspricht.

Im Geschäftsjahr 2021 verzeichnete der Markt aufgrund pandemiebedingter Unterbrechungen bei der Plasmagewinnung ein langsames Wachstum. Im Jahr 2022 verzeichnete der Markt jedoch ein schnelles Wachstum aufgrund eines verbesserten Plasmaangebots und der Einführung neuer Produkte auf dem Markt. Darüber hinaus verzeichneten Unternehmen in den Jahren 2023 und 2024 einen deutlichen Anstieg ihres Plasmasammelvolumens und Umsatz und Markt verzeichneten ein stetiges Wachstum.

SEGMENTIERUNGSANALYSE

Nach Produkt

Das Segment Immunglobulin dominierte den Markt aufgrund der hohen Produktnachfrage für Immunschwächekrankheiten

Je nach Produkt ist der Markt in Albumin, Immunglobulin (IG), Gerinnungsfaktoren (CF), Proteaseinhibitoren und andere unterteilt. Das Immunglobulin-Segment ist in intravenöses Immunglobulin (IVIG) und subkutanes Immunglobulin (SCIG) unterteilt.

Das Segment Immunglobulin (IG) hielt im Jahr 2026 einen dominierenden Marktanteil von 53,76 % und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Die Dominanz wird größtenteils auf die steigende Nachfrage nach Immunglobulintherapien für verschiedene primäre und sekundäre Immundefizienzerkrankungen zurückgeführt. Darüber hinaus sind die zunehmende Inzidenz von Autoimmunerkrankungen und zunehmende behördliche Genehmigungen für die Einführung von Immunglobulinprodukten zur Behandlung verschiedener Immundefizienzerkrankungen weitere Faktoren, die das Wachstum des Segments im Prognosezeitraum vorantreiben.

- Beispielsweise gab die Biotest AG im September 2023 bekannt, dass ihr intravenöses Immunglobulin Yimmugo (IgG Next Generation) nach vorherigen Zulassungen in Deutschland und Österreich in Großbritannien für die Behandlung von Patienten mit angeborener und erworbener Immunschwäche zugelassen wurde.

- Das Segment Albumin wird im Jahr 2024 voraussichtlich einen Anteil von 17,3 % halten.

Darüber hinaus hielt das Albuminsegment im Jahr 2024 den zweitgrößten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Die wachsenden Initiativen von Marktteilnehmern zur Entwicklung und Einführung von aus Plasma gewonnenen Albuminprodukten aufgrund der hohen Nachfrage nach diesen Produkten in verschiedenen klinischen Anwendungen wie Sepsis, Hypoalbuminämie und Zirrhose sind einige der Hauptfaktoren für das Wachstum des Segments im Prognosezeitraum. Darüber hinaus treibt der zunehmende Einsatz von Albumin in der Intensivpflege und bei Stoffwechselstörungen das Segmentwachstum weiter voran.

- Beispielsweise gab Grifols, S.A. im Dezember 2024 Topline-Phase-3-Daten zur Langzeittherapie mit Albutein (Albumin [human] U.S.P.) bei dekompensierter Zirrhose mit Aszites bekannt.

Das Segment der Gerinnungsfaktoren ist weiter unterteilt in Faktor IX, Faktor VIII,Prothrombinkomplex-Konzentrate, Fibrinogenkonzentrate und andere. Es wird erwartet, dass das Segment der Gerinnungsfaktoren von 2025 bis 2032 mit der zweithöchsten CAGR wachsen wird. Das Wachstum des Segments ist vor allem auf die weltweite Zunahme von Hämophiliefällen und den zunehmenden Einsatz plasmabasierter Gerinnungsfaktoren zur Behandlung von Blutungsstörungen zurückzuführen.

- Beispielsweise lebten laut den Daten des National Institute for Health and Care Excellence (NICE) vom März 2024 im Jahr 2023 rund 9.316 Menschen mit Hämophilie A, davon 2.230 mit schwerer Erkrankung im Vereinigten Königreich. Außerdem lebten laut derselben Quelle im Jahr 2023 im Vereinigten Königreich 2.069 Menschen mit Hämophilie B, von denen 374 schwere und schwere Erkrankungen hatten 351 hatten eine mittelschwere Erkrankung.

Es wird erwartet, dass das Proteaseinhibitor-Segment im Prognosezeitraum mit einer vergleichsweise begrenzten jährlichen Wachstumsrate wachsen wird. Das Wachstum dieses Segments ist hauptsächlich auf die Tatsache zurückzuführen, dass die Proteaseinhibitoren umfangreiche Anwendungen bei der Diagnose und Behandlung verschiedener bakterieller, viraler und parasitärer Infektionen haben. Darüber hinaus werden Proteaseinhibitoren immer häufiger zur Behandlung von immunologischen Problemen, Krebs sowie Herz-Kreislauf- und neurodegenerativen Erkrankungen eingesetzt.

Es wird erwartet, dass die zunehmende Prävalenz von Virusinfektionen wie dem humanen Immundefizienzvirus (HIV) und anderen chronischen Erkrankungen den Bedarf an Proteaseinhibitoren erhöhen wird. Darüber hinaus richten die Hersteller ihren Fokus auf die Forschung und Entwicklung neuartiger Medikamente auf Proteaseinhibitorbasis und treiben so das Wachstum des Segments voran.

- Beispielsweise gab Pfizer Inc. im Mai 2023 bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ihr Medikament PAXLOVID, einen 3CI-Proteasehemmer, für die Behandlung von Erwachsenen mit leichter bis mittelschwerer COVID-19-Erkrankung, bei denen das Risiko einer schweren Infektion besteht, zugelassen hat.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Immunologie und Neurologie dominiert aufgrund behördlicher Zulassungen und Fortschritte in Forschung und Entwicklung

Basierend auf der Anwendung wird der Markt segmentiertImmunologie& Neurologie, Hämatologie, Intensivpflege, Pulmonologie und andere.

Das Segment Immunologie und Neurologie hielt im Jahr 2024 den dominierenden globalen Marktanteil bei der Plasmafraktionierung und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die zunehmende Belastung durch Immunschwäche und Autoimmunerkrankungen führte zu einer starken weltweiten Nachfrage nach diesen Produkten. Darüber hinaus befinden sich zahlreiche plasmabasierte Proteine in der Entwicklung oder in klinischen Studien für neurologische und immunologische Anwendungen, was zu einem Segmentwachstum führt. Darüber hinaus sind die zunehmenden Initiativen der Marktteilnehmer, behördliche Genehmigungen für die Markteinführung wirksamer Therapeutika zu erhalten, ein zusätzlicher Faktor, der das Wachstum des Segments im gesamten Prognosezeitraum ankurbelt. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 70,50 % dominieren wird.

- Beispielsweise gab Kedrion Biopharma Inc. im Juni 2024 bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für die Immunglobulintherapie Yimmugo zur Behandlung von primären Immundefizienzerkrankungen (PID) erhalten hat.

Andererseits hielt das Hämatologiesegment im Jahr 2024 den zweitgrößten Marktanteil und wird voraussichtlich von 2025 bis 2032 mit der zweithöchsten CAGR von 8,77 % wachsen. Dies ist hauptsächlich auf Fortschritte bei mehreren Hämostasetechnologien zurückzuführen, die zu einer weltweiten Einführung und einem Wachstum des Hämatologiesegments führten. Darüber hinaus wirkt sich die Prävalenz von Blutungsstörungen, einschließlich Hämophilie, positiv auf das Marktwachstum aus.

- Beispielsweise waren nach den von BioMed Central Ltd im August 2024 bereitgestellten Daten im Jahr 2022 in Brasilien fast 13.000 Menschen von Hämophilie betroffen.

Das Segment der Intensivpflege hatte im Jahr 2024 den drittgrößten Marktanteil und wird im gesamten Prognosezeitraum voraussichtlich mit der drittgrößten CAGR wachsen. Die zunehmende Zahl traumatischer Fälle und Unfälle auf der ganzen Welt hat zu einer steigenden Nachfrage nach aus Plasma gewonnenen Produkten wie Gerinnungsfaktoren geführt und damit das Marktwachstum vorangetrieben.

- Nach Angaben des Istituto Nazionale di Statistica vom Juli 2024 ereigneten sich beispielsweise im Jahr 2023 in Italien rund 224.634 Verletzungen und 166.525 Verkehrsunfälle.

Es wird erwartet, dass das Segment Pneumologie im gesamten Prognosezeitraum mit moderatem CAGR wächst. Das Wachstum des Segments ist vor allem auf den Einsatz intravenöser Immunglobuline (IVIG) bei verschiedenen Lungenerkrankungen zurückzuführen. Darüber hinaus fördert die zunehmende Konzentration der Marktteilnehmer auf die Zulassung verschiedener aus Plasma gewonnener Therapien zur Behandlung pulmonologischer Erkrankungen das Wachstum des Segments.

- Zum Beispiel im Mai 2023, Kamada Arzneimittelgab bekannt, dass Swissmedic in der Schweiz die Marktzulassung für Glassia [Alpha-1-Proteinase-Inhibitor (Mensch)] zur chronischen Augmentation und Erhaltungstherapie bei Erwachsenen mit klinisch offensichtlichem Emphysem aufgrund eines schweren erblichen Alpha-1-Antitrypsin-Mangels (AATD) erteilt hat.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum aufgrund der zunehmenden Fälle chronischer Krankheiten, darunter Lebererkrankungen, Herz-Kreislauf-Erkrankungen und viele andere, mit geringerer CAGR wachsen wird.

Vom Endbenutzer

Die starke Nachfrage nach Plasmaprodukten in Krankenhäusern und Kliniken ermöglicht ihnen eine führende Position

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser und Kliniken, klinische Forschungslabore und andere unterteilt.

Das Segment Krankenhäuser und Kliniken hatte im Jahr 2024 den höchsten Umsatzanteil am globalen Plasmafraktionierungsmarkt. Es wird erwartet, dass dieses Segment im Prognosezeitraum mit der höchsten CAGR wächst, da sich weltweit immer mehr Menschen für aus Plasma gewonnene Therapien entscheiden. Es wird erwartet, dass das Segment Krankenhäuser & Kliniken im Jahr 2026 einen Marktanteil von 86,67 % dominieren wird.

Mehrere Krankenhäuser mit entwickelter Infrastruktur und fortschrittlicher Technologie haben plasmabasierte Therapien eingeführt und empfehlen sie Patienten mit Immunschwächestörungen.

- Beispielsweise gaben Grifols, S.A. und die ägyptische National Service Projects Organization (NSPO) im Juni 2023 die Einführung der ersten aus Plasma gewonnenen Medikamente für den Einsatz in Krankenhäusern für ägyptische Patienten bekannt.

Das Segment der klinischen Forschungslabore wird von 2025 bis 2032 voraussichtlich mit der zweithöchsten CAGR von 8,00 % wachsen. Die steigende Nachfrage nach aus Plasma gewonnenen Proteintherapien für seltene Krankheiten und wachsende Forschungs- und Entwicklungsaktivitäten zur Entwicklung von mehr aus Plasma gewonnenen Produkten für klinische Anwendungen sind einige der Hauptfaktoren, die zum Wachstum des Segments im gesamten Prognosezeitraum beigetragen haben.

Das Segment „Andere“ umfasst Organisationen wie akademische Institute und spezialisierte Behandlungszentren und wird im gesamten Prognosezeitraum voraussichtlich mit niedrigerer CAGR wachsen. Derzeit werden Plasmaproben gegenüber Serumproben bevorzugt, da sie höhere Konzentrationen an Blutbestandteilen enthalten und daher häufig in Proteom- und Stoffwechselstudien verwendet werden. Darüber hinaus enthält Plasma im Gegensatz zu Serum Gerinnungsfaktoren, was es zu einer idealen Probe für die Analyse von Blutgerinnungskrankheiten und die Entwicklung gerinnungshemmender Therapien macht. Somit verstärken die oben genannten Faktoren das Wachstum des Segments.

PLASMAFRAKTIONIERUNGAUSBLICK AUF DEN REGIONALEN MARKT

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Plasma Fractionation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 56,21 % des Weltmarktes und erwirtschaftete einen Umsatz von 24,5 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 26,57 Milliarden US-Dollar prognostiziert. Der höchste Marktanteil bei der Plasmafraktionierung in dieser Region ist auf das Vorhandensein einer gut etablierten Gesundheitsinfrastruktur zurückzuführen. Zu den Faktoren gehört die Präsenz großer Unternehmen, die technologisch fortschrittliche, aus Plasma gewonnene Therapien und Produkte entwickeln und auf den Markt bringen, was positiv zum Wachstum der Region beiträgt. Die zunehmende Zahl von Plasmasammelzentren in den USA ist ein weiterer Faktor, der für das Wachstum des Marktes in dieser Region verantwortlich ist. Der US-Markt wird im Jahr 2026 voraussichtlich 22,66 Milliarden US-Dollar erreichen.

- Beispielsweise gab BioLife Plasma Services, ein Geschäftsbereich des globalen biopharmazeutischen Unternehmens Takeda, im März 2023 die Eröffnung seines 200. Plasmaspendezentrums in den USA mit neuen Standorten in West Springfield, Massachusetts, und Pearland, Texas, bekannt. Es wird erwartet, dass solche Markteinführungen das Wachstum des Marktes im Land vorantreiben werden.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 9,11 Milliarden US-Dollar, was einem Anteil von 21,10 % entspricht. Im Jahr 2026 wird ein Wert von 9,78 Milliarden US-Dollar erwartet. Europa hielt im Jahr 2024 den zweitgrößten Anteil am Weltmarkt, was auf die steigende Prävalenz von Immundefizienz und Blutgerinnungsstörungen und die zunehmende Fokussierung auf Initiativen zur Plasmagewinnung und Plasmaspende sowie auf Fortschritte in der Behandlung zurückzuführen ist. Darüber hinaus sind die zunehmenden strategischen Initiativen der Marktteilnehmer zum Ausbau des Plasmafraktionierungsnetzwerks ein zusätzlicher Faktor, der das Marktwachstum in der Region ergänzt. Der Markt in Großbritannien wird im Jahr 2026 auf 1,46 Milliarden US-Dollar geschätzt.

Die Marktgröße in Deutschland wird auf 1,90 Milliarden US-Dollar geschätzt, in Frankreich dürfte sie im Jahr 2026 bei 1,62 Milliarden US-Dollar liegen.

- Beispielsweise gab Kedrion S.p.A. im September 2024 die Übernahme von Plasmafera s.r.o. bekannt. ihr Plasmasammelnetzwerk durch den Betrieb von drei Plasmasammelzentren von Plasmafera s.r.o. in der Tschechischen Republik zu erweitern.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 8,48 Milliarden US-Dollar und trug damit 19,26 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 9,27 Milliarden US-Dollar prognostiziert.

Erhöhte Ausgaben für pharmazeutische Produkte und die sich entwickelnde Gesundheitsforschungsinfrastruktur in Indien und China führten zu einer steigenden Nachfrage nach aus Plasma gewonnenen Produkten und trieben so das Wachstum des Marktes für Plasmafraktionierung im asiatisch-pazifischen Raum voran. Darüber hinaus sind die zunehmende Inzidenz chronischer Krankheiten in asiatischen Ländern, die Verbesserung des Zugangs zur Gesundheitsversorgung und die Einführung neuer Anlagen zur Herstellung plasmabasierter Produkte die wichtigsten Treiber, die sich voraussichtlich positiv auf das Marktwachstum im asiatisch-pazifischen Raum auswirken werden. Der Markt in China wird im Jahr 2026 auf 4,15 Milliarden US-Dollar geschätzt.

Die Größe des japanischen Marktes wird auf 2,29 Milliarden US-Dollar geschätzt und Indien dürfte im Jahr 2026 bei 1,14 Milliarden US-Dollar liegen.

- Beispielsweise eröffnete Plasma Gen Biosciences im Mai 2023 eine neue, hochmoderne Produktionsanlage für Blutplasmaprodukte in Bangalore, um der wachsenden Nachfrage nach plasmabasierten Produkten zu erschwinglichen Preisen gerecht zu werden.

Lateinamerika und der Nahe Osten und Afrika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,98 Milliarden US-Dollar, was 2,29 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,48 Milliarden US-Dollar, was 1,13 % des Weltmarktanteils entspricht und im Jahr 2026 voraussichtlich 0,5 Milliarden US-Dollar erreichen wird. Allerdings ist die Verbreitung von Autoimmunerkrankungen in diesen Regionen und die wachsende Nachfrage nach Behandlungen für die Intensivpflege sind einige der Hauptfaktoren, die zum Marktwachstum beitragen. Darüber hinaus wird erwartet, dass die zunehmenden Plasmasammelkapazitäten und wachsenden Partnerschaften zwischen Herstellern von aus Plasma gewonnenen Produkten das Marktwachstum in beiden Regionen ankurbeln werden. Der GCC-Markt wird im Jahr 2025 voraussichtlich 0,20 Milliarden US-Dollar groß sein.

- Beispielsweise unterzeichnete GC Biopharma Corp. im Juli 2023 einen Liefervertrag über 90,48 Millionen US-Dollar mit Blau Farmacêutica, einem brasilianischen Pharmaunternehmen, für IVIG-SN 5,0 %-Blutprodukte über einen Zeitraum von fünf Jahren. Von solchen Partnerschaften wird erwartet, dass sie die Wachstumsaussichten des Marktes für Plasmafraktionierung in Lateinamerika verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Zunehmender Fokus der Marktteilnehmer auf strategische Initiativen zur Stärkung ihrer Präsenz auf dem Markt

Der globale Markt für Plasmafraktionierung ist von Natur aus durch die Präsenz von Marktteilnehmern wie CSL Behring (CSL) und Takeda Pharmaceutical Company Limited konsolidiert, die im Jahr 2024 den Großteil des Marktanteils hielten. Hohe Ausgaben für Forschung und Entwicklung, ein wachsender Fokus auf die Einrichtung neuer Plasmasammelzentren und eine zunehmende Betonung von Kooperationen und Partnerschaften zur Stärkung der Markenpräsenz sind einige Faktoren, die zu ihrem hohen Anteil beitragen.

- Beispielsweise gründete CSL Behring (CSL) im Dezember 2022 eine Plasmaproduktionsanlage in Victoria, Australien. Die neue Anlage kann bis zu 9,2 Millionen Liter Plasmaäquivalent pro Jahr verarbeiten und erhöht damit die derzeitige Kapazität um das Neunfache. Mit dieser Investition wollte das Unternehmen der steigenden Nachfrage nach plasmabasierten Produkten weltweit gerecht werden.

Andere Akteure, darunter Grifols, S.A, Octapharma AG, Kedrion S.p.A und Sartorius AG usw., haben ihren Schwerpunkt verstärkt auf strategische Kooperationen und die Einführung neuer Produkte gelegt, um ihre Präsenz auf dem Weltmarkt zu stärken.

- Beispielsweise hat die Sartorius AG im Juni 2023 mit Cell and Gene Therapy Catapult (CGT Catapult) zusammengearbeitet, um den Einsatz von Albumedix-Albumin-basierten Lösungen für fortschrittliche Therapieanwendungen, einschließlich der Herstellung viraler Vektoren, zu untersuchen.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER PLASMAFRAKTIONIERUNG IM PROFIL:

- CSL Behring (CSL)(UNS.)

- Grifols, S.A(Spanien)

- Takeda Pharmaceutical Company Limited (Japan)

- Kedrion S.p.A (Italien)

- Octapharma (Schweiz)

- ADMA Biologics, Inc. (USA)

- Sartorius AG(Deutschland)

- LFB (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024 –Kedrion S.p.A. gab bekannt, dass es den Rahmen für eine langfristige Vereinbarung mit der Biotest AG zur vollständigen Kommerzialisierung und zum Vertrieb der Immunglobulintherapie Yimmugo auf dem US-amerikanischen Markt geschaffen hat.

- März 2024 –argenx gab die Zulassung von VYVGART (efgartigimod alfa) in Japan zur Behandlung der primären Immunthrombozytopenie bekannt.

- Dezember 2023 –Die Octapharma AG hat von der US-amerikanischen FDA eine erweiterte Zulassung für ihr plasmabasiertes Produkt Wilate (Von-Willebrand-Faktor/Koagulationsfaktor-VIII-Komplex) erhalten. Die neue erweiterte Zulassung umfasst eine Routineprophylaxe mit dem Ziel, die Häufigkeit von Blutungsepisoden bei Erwachsenen und Kindern ab sechs Jahren zu reduzieren.

- November 2023 –Grifols, S.A. erhielt die US-amerikanische FDA-Zulassung für seine neue Anlage zur Reinigung und Abfüllung von Immunglobulin (Ig) in North Carolina. Durch diese Anlage konnte das Unternehmen jährlich zusätzlich 16 Millionen Gramm Plasmatherapie herstellen.

- März 2023 –Takeda Pharmaceutical Company Limited investierte 764,6 Millionen US-Dollar in den Bau einer neuen Produktionsstätte für Plasmatherapien in Osaka, Japan. Die Anlage wird bis 2030 in Betrieb gehen und die Produktionskapazität des Unternehmens in Japan verfünffachen.

- März 2023 –Grifols, S.A. hat in Marburg, Deutschland, eine Produktionsstätte mit erweiterter Produktionskapazität für Humanplasmatherapien gegründet.

BERICHTSBEREICH

Der globale Marktbericht zur Plasmafraktionierung bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte, wie den Überblick über die Arten von plasmafraktionierten Produkten, das Regulierungsszenario nach Schlüsselländern, das Erstattungsszenario nach Schlüsselländern, Pipeline-Analyse, die Anzahl der Plasmasammelzentren für Schlüsselländer, die Prävalenz chronischer Krankheiten nach Schlüsselländern, die Preisanalyse von Plasmaprodukten und die Verteilung des Produkts (Volumen) nach Regionen. Zusätzlich zur globalen Marktprognose und -größe für Plasmafraktionierung bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Außerdem enthält es einen Überblick über die Einführung/Zulassung neuer Produkte, globale Marktprognosen und die Auswirkungen von COVID-19 auf den globalen Markt. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Strategien der Marktteilnehmer. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 87,20 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 9,10 % wachsen.

Nordamerika dominierte den Plasmafraktionierungsmarkt mit einem Marktanteil von 56,21 % im Jahr 2025.

Mit einer CAGR von 9,10 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Steigende Fälle von Immundefizienzerkrankungen, wachsende Nachfrage nach aus Plasma gewonnenen Therapien und technologische Fortschritte bei Fraktionierungstechniken.

Zu den Hauptakteuren zählen CSL Behring, Grifols, Takeda, Octapharma und Kedrion, die durch Kapazitätserweiterungen und FDA-Zulassungen führend sind.

Nordamerika wird im Jahr 2025 mit einem Anteil von über 56,21 % führend sein, angetrieben durch eine starke Gesundheitsinfrastruktur und zunehmende Plasmasammeleinrichtungen.

Immunglobulin, insbesondere IVIG und SCIG, hat aufgrund der zunehmenden Verwendung in neurologischen und immunologischen Behandlungen den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 202

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf