Marktgröße, Anteil und Branchenanalyse für Gerinnungsfaktoren, nach Typ (Faktor IX, Faktor VIII, Prothrombinkomplexkonzentrate, Fibrinogenkonzentrate und andere), nach Anwendung (Immunologie und Neurologie, Hämatologie, Intensivpflege und andere), nach Endbenutzer (Krankenhäuser und Kliniken, klinische Forschungslabore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

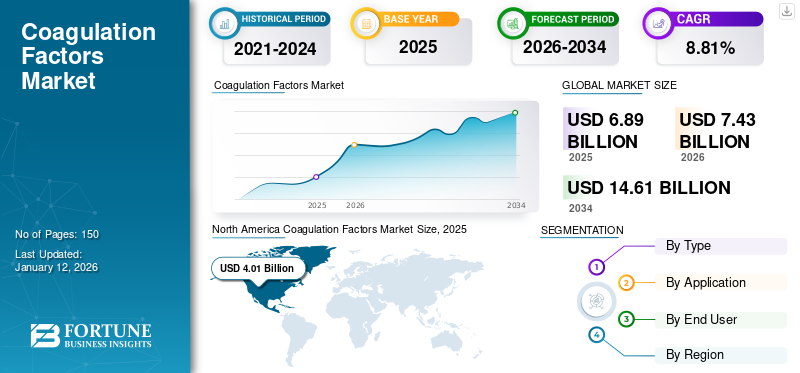

Die globale Marktgröße für Gerinnungsfaktoren wurde im Jahr 2025 auf 6,89 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 7,43 Milliarden US-Dollar im Jahr 2026 auf 14,61 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,81 % aufweisen. Nordamerika dominierte den Markt für Gerinnungsfaktoren mit einem Marktanteil von 58,17 % im Jahr 2025.

Gerinnungsfaktoren sind lebenswichtige Medikamente, die eine entscheidende Rolle bei der Behandlung von Blutungsstörungen wie Hämophilie A (Faktor-VIII-Mangel) oder Hämophilie B (Faktor-IX-Mangel) spielen. Diese Medikamente enthalten Blutgerinnungsfaktoren, die für eine normale Blutgerinnung erforderlich sind. Der Markt steht vor einem erheblichen Wachstum, angetrieben durch technologische Fortschritte, die zunehmende Prävalenz von Blutungsstörungen und strategische Initiativen wichtiger Branchenakteure. Marktteilnehmer wie CSL, Octapharma AG, Kedrion S.p.A. und TakedaArzneimittelinvestieren aktiv in Forschung und Entwicklung, bilden strategische Kooperationen und streben Fusionen und Übernahmen an, was wiederum das Marktwachstum vorantreibt.

Zu den weiteren Faktoren, die das Marktwachstum vorantreiben, gehört die Entwicklung der Hämostasetechnologie, die zur Einführung einer breiten Palette von Produkten geführt hat, die Ärzten dabei helfen können, hämophilen Patienten angemessene Hilfe zu bieten. Darüber hinaus trägt die wachsende Zahl von Unfällen und Traumafällen erheblich zum Wachstum des Marktes im Prognosezeitraum bei.

- Laut den vom Ministerium für Straßenverkehr und Autobahnen der indischen Regierung veröffentlichten Daten ereigneten sich beispielsweise im Jahr 2022 in Indien über 461.312 Verkehrsunfälle. Im Vergleich zu 2022 stieg die Zahl der Unfälle um 11,9 %.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE AUF DEM GERINGERUNGSFAKTOREN-MARKT

- Marktgröße 2025: 6,89 Milliarden US-Dollar

- Marktgröße 2026: 7,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,61 Milliarden US-Dollar

- CAGR: 8,81 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 58,17 % im Jahr 2025.

- Das Faktor-VIII-Segment hielt weltweit den größten Marktanteil.

- Das Segment Krankenhäuser & Kliniken hielt im Jahr 2024 den größten Marktanteil.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 4,01 Milliarden US-Dollar mit einem Anteil von 58,17 % und soll im Jahr 2026 4,30 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 27,43 % des Marktes mit einem Wert von 1,89 Milliarden US-Dollar und es wird erwartet, dass dieser im Jahr 2026 2,04 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 0,86 Milliarden US-Dollar mit einem Anteil von 12,45 % und soll im Jahr 2026 auf 0,95 Milliarden US-Dollar wachsen.

UNS.

Zunehmende Plasmasammelaktivitäten und expandierende Spendezentren unterstützen das Marktwachstum im ganzen Land.

Japan

Es wird erwartet, dass die wachsende Nachfrage nach aus Plasma gewonnenen Therapien und Fortschritte in der Behandlung von Hämophilie die Marktexpansion unterstützen werden.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Inzidenz von Blutungsstörungen soll das Marktwachstum vorantreiben

Die wachsende Zahl von Fällen von Blutgerinnungsstörungen ist einer der Schlüsselfaktoren für das globale Marktwachstum für Gerinnungsfaktoren. Weltweit besteht eine erhebliche Nachfrage nach aus Plasma gewonnenen Therapien, insbesondere nach Produkten wie Gerinnungsfaktoren zur Behandlung von Blutgerinnungsstörungen. Hämophilie A (Faktor-VIII-Mangel), Hämophilie B (Faktor-IX-Mangel) und die von-Willebrand-Krankheit sind die häufigsten erblichen Blutungsstörungen. Aufgrund der steigenden Fallzahlen wird voraussichtlich auch die Nachfrage nach Gerinnungsprodukten steigen.

- Nach Angaben der Centers for Disease Control & Prevention (CDC) leben schätzungsweise 33.000 Männer in den USA mit Hämophilie, d. h. über 4 von 10 Männern.

- In ähnlicher Weise betrifft die Von-Willebrand-Krankheit (VWD) nach Angaben der National Bleeding Disorders Foundation etwa 1 % der US-Bevölkerung.

MARKTBEGRENZUNGEN

Strenge staatliche Vorschriften zur Begrenzung der Marktexpansion

Die Einhaltung strenger regulatorischer Anforderungen kann für Hersteller eine Herausforderung darstellen und das Marktwachstum beeinträchtigen. Regierungsbehörden in den USA, China und anderen Schwellenländern stellen sicher, dass das gesammelte und verteilte Plasma strenge Kriterien für Qualität, Sicherheit und Wirksamkeit erfüllt. Daher können strenge Vorschriften und der langwierige Produktzulassungsprozess das Wachstum des Marktes in gewissem Maße behindern.

- In den USA beispielsweise überwacht die Food and Drug Administration (FDA) die Sammlung, Verarbeitung und Verteilung von Blut- und Plasmaprodukten durch private Unternehmen nach zwei nationalen Gesetzen: dem Public Health Service (PHS) Act und dem Federal Food, Drug, and Cosmetic (FD&C) Act.

MARKTCHANCEN

Steigende Investitionen in Forschung und Entwicklung sollen das Marktwachstum positiv beeinflussen

In den letzten Jahren ist die Nachfrage nach fortschrittlichen Therapien gestiegen, was dazu geführt hat, dass sich der Fokus der operativen Akteure auf verstärkte Investitionen in Forschung und Entwicklung verlagert hat. Es wird erwartet, dass die steigende Prävalenz verschiedener lebensbedrohlicher Erkrankungen und der Bedarf an kostengünstigen Therapeutika und Diagnostika die Nachfrage ankurbeln und neue Chancen für Marktteilnehmer schaffen. Die Ausweitung der Indikationen für derzeit verfügbare Produkte spiegelt die laufende Forschung und Investition in diesem Bereich wider. Darüber hinaus hat die Eröffnung neuer Einrichtungen weiter zu den Marktwachstumschancen beigetragen.

- Im Dezember 2022 gab CSL Behring (CSL) die Eröffnung eines neuen bekanntPlasmafraktionierungEinrichtung in Australien. Diese Einrichtung soll die Behandlung von Problemen des Immunsystems, Hämophilie, Verbrennungen und anderen lebensbedrohlichen Erkrankungen unterstützen.

Markttrends für Gerinnungsfaktoren

Die Einführung neuer und innovativer Technologien ist ein wichtiger Markttrend

Die Einführung neuer und innovativer Technologien in der Entwicklung hat den Bereich revolutioniert. Zu den bemerkenswerten Fortschritten zählen gezielte Verabreichungssysteme und länger wirkende Faktoren. Darüber hinaus haben Fortschritte in der Plasmafraktionierungstechnologie erheblich zum Marktwachstum beigetragen.

Darüber hinaus ist die Integration vonKünstliche Intelligenz (KI)und das Internet der Dinge (IoT) verändert den Markt, indem es Effizienz, Leistung und Kosteneffizienz steigert. Die Einführung digitaler Tools und Plattformen rationalisiert Abläufe, verbessert das Lieferkettenmanagement und steigert die Kundenbindung.

HERAUSFORDERUNGEN DES MARKTES

Hohe Anfangsinvestitionskosten verhindern die Entwicklung der Industrie

Die hohen Kosten der Anfangsinvestitionen in Technologie und Infrastruktur können ein erhebliches Hindernis für neue Marktteilnehmer darstellen. Aus Plasma gewonnene Produkte erfordern komplexe und ressourcenintensive Prozesse, was sie für Hersteller teuer macht. Darüber hinaus erhöhen strenge Qualitätskontrollmaßnahmen und der Bedarf an spezialisierten Anlagen die Produktionskosten weiter. Darüber hinaus können Probleme im Zusammenhang mit hohen Behandlungskosten und einer begrenzten Erstattungsabdeckung das Marktwachstum negativ beeinflussen und so die Wachstumsentwicklung des Marktes behindern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Hohe Prävalenz der Hämophilie-A-Erkrankung steigerte das Wachstum des Faktor-VIII-Segments

Typisch wird der Markt in Faktor IX, Faktor VIII, Prothrombinkomplex-Konzentrate, Fibrinogenkonzentrate und andere.

Das Faktor-VIII-Segment machte einen Großteil des globalen Marktes für Gerinnungsfaktoren aus. Zu den Schlüsselfaktoren für das Segmentwachstum gehören die steigende Zahl von Hämophilie-A-Fällen in Verbindung mit Fortschritten in der Krankheitsbehandlung. Darüber hinaus unterstützt der wachsende Bedarf an regelmäßigen Behandlungen und prophylaktischen Maßnahmen das Segmentwachstum zusätzlich.

- Laut den von der Hemophilia Federation of America im Jahr 2025 veröffentlichten Daten beträgt die Zahl der Menschen, die an Hämophilie A leiden, weltweit mehr als 1,1 Millionen.

Das Segment Fibrinogenkonzentrate hatte im Jahr 2024 den zweitgrößten Marktanteil. Die zunehmende Zahl behördlicher Zulassungen für Fibrinogenkonzentrate ist einer der Haupttreiber des Segmentwachstums.

- Im September 2024 erhielt Octapharma USA, Inc. von der US-amerikanischen FDA die erweiterte Zulassung für Fibryga, lyophilisiertes Fibrinogen (Human)-Pulver als Fibrinogenersatz bei Blutungspatienten.

Auch der Markt für Faktor IX, Prothrombinkomplexkonzentrate und andere Produkttypen wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen, was auf verschiedene Faktoren wie die Entwicklung neuer Produkte und starke Investitionen in Forschung und Entwicklung zurückzuführen ist.

Auf Antrag

Technologische Fortschritte in Hämostase steigerte das Wachstum des Segments Hämatologie

Je nach Anwendung wird der Markt unterteiltImmunologie& Neurologie, Hämatologie, Intensivpflege und andere.

Das Hämatologiesegment hatte im Jahr 2024 den größten Marktanteil aufgrund der Fortschritte bei verschiedenen Hämostasetechnologien, die zu ihrer breiten weltweiten Einführung geführt haben. Darüber hinaus treibt die weltweit hohe Belastung durch blutbedingte Erkrankungen wie angeborene Blutgerinnungsstörungen sowie Hämophilie A und B das Segmentwachstum im Prognosezeitraum voran. Darüber hinaus sind die zunehmenden behördlichen Zulassungen und die Einführung von aus Plasma gewonnenen Produkten zur Behandlung von Bluterkrankungen einige der zusätzlichen Faktoren, die das Wachstum des Segments von 2025 bis 2032 voraussichtlich vorantreiben werden.

- Laut den vom Perth Blood Institute anlässlich des Welt-Hämophilie-Tages 2024 veröffentlichten Daten berichtet das Institut, dass die Hämophilie-Prävalenz bei etwa 1 von 6.000 bis 10.000 Männern weltweit liegt.

Es wird erwartet, dass das Segment der Intensivpflege im gesamten Prognosezeitraum moderat wächst. Das Wachstum des Segments wird durch die steigenden Fälle von Traumata und Unfällen weltweit verstärkt, was zu einer steigenden Nachfrage nach aus Plasma gewonnenen Produkten wie Gerinnungsfaktoren führt.

Vom Endbenutzer

Steigende Patientenzahl in Krankenhäusern und Kliniken für Blutungsstörungen stärkt die Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, klinische Forschungslabore und andere unterteilt.

Das Segment Krankenhäuser und Kliniken hielt im Jahr 2024 einen Großteil des Marktanteils bei Gerinnungsfaktoren. Die zunehmende Verlagerung von Patienten in Krankenhäuser zur Behandlung blutungsbedingter Krankheiten hat zu einem Anstieg der Krankenhauseinweisungen geführt und zur Dominanz des Segments beigetragen. Darüber hinaus wird erwartet, dass die zunehmende Zusammenarbeit zwischen wichtigen Unternehmen und Krankenhäusern das Wachstum des Segments vorantreiben wird.

- Beispielsweise kündigte Kedrion S.p.A. im Juli 2024 die Verteilung von Medikamenten an portugiesische Krankenhäuser an, die durch Fraktionierung von Plasmaspenden portugiesischer Bürger hergestellt werden. Die Fraktionierung wurde vom portugiesischen Institut für Blut und Transplantation (IPST) durchgeführt.

Es wird erwartet, dass das Segment der klinischen Forschungslabore im gesamten Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf die steigende Nachfrage nach Plasmatherapie bei der Behandlung seltener Krankheiten und die wachsenden Forschungs- und Entwicklungsinitiativen zurückzuführen, die auf die Entwicklung neuer aus Plasma gewonnener Produkte, einschließlich Gerinnungsfaktoren, für klinische Anwendungen abzielen.

Regionaler Ausblick auf den Markt für Gerinnungsfaktoren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Coagulation Factors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Das Wachstum der Region wird durch eine hohe Nachfrage nach Gerinnungsprodukten für Forschungs- und Entwicklungsaktivitäten und Therapeutika, steigende Produktzulassungen und einen Anstieg der Plasmasammelaktivitäten verstärkt. Im Jahr 2025 belief sich der nordamerikanische Markt auf 4,01 Milliarden US-Dollar, was 58,17 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 4,3 Milliarden US-Dollar wachsen.

UNS.

Das Land gilt als äußerst anpassungsfähig gegenüber technologischen Fortschritten. Die zunehmende Zahl von Plasmasammelzentren in den USA und die steigende Prävalenz chronischer Erkrankungen wie der Von-Willebrand-Krankheit sind einige der Faktoren, die das Wachstum des Marktes für Gerinnungsfaktoren im Land vorantreiben.

- Zum Beispiel im März 2023 BioLife Plasma Services, eine Abteilung der globalenbiopharmazeutischDas Unternehmen Takeda gab die Eröffnung seines 200. Plasmaspendezentrums in den USA mit neuen Standorten in West Springfield, Massachusetts, und Pearland, Texas, bekannt.

Europa

Europa hatte im Jahr 2024 den zweitgrößten Anteil am Weltmarkt, was auf die Strategien wichtiger Akteure zurückzuführen ist, wie die Entwicklung von Plasmafraktionierungszentren, Fusionen und Partnerschaften sowie die Einführung neuer Produkte. Einer der Hauptfaktoren für das regionale Wachstum ist die zunehmende Zahl inländischer Unternehmen, die Plasmafraktionierungsanlagen erweitern, um lebensrettende Medikamente zu entwickeln. Die Region Europa eroberte im Jahr 2025 27,43 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,89 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,04 Milliarden US-Dollar prognostiziert.

- Beispielsweise eröffnete CSL Behring (CSL) im März 2023 eine Plasmafraktionierungsanlage in Marburg, Deutschland, und erhöhte damit seine Kapazität, gespendetes menschliches Plasma in lebensrettende Medikamente umzuwandeln.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine starke Wachstumsrate verzeichnen. Die wachsende Zahl von Fusionen und Übernahmen durch wichtige Akteure mit dem Ziel, die Produktionskapazität für Produkte auf der Basis von menschlichem Plasma zu erweitern, treiben das Marktwachstum in der Region an. Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 0,86 Milliarden US-Dollar, was einem Anteil von 12,45 % entspricht. Im Jahr 2026 wird ein Umsatz von voraussichtlich 0,95 Milliarden US-Dollar erwartet.

- Beispielsweise eröffnete Plasma Gen Biosciences im Mai 2023 eine neue, hochmoderne Produktionsanlage für Blutplasmaprodukte in Bangalore, um die wachsende Nachfrage nach plasmabasierten Produkten, einschließlich Gerinnungsfaktoren, zu erschwinglichen Preisen zu decken.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 0,09 Milliarden US-Dollar aus, was 0,73 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,1 Milliarden US-Dollar anwachsen.

Naher Osten und Afrika

Der Markt in den Regionen Lateinamerika sowie Naher Osten und Afrika wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen. Es wird erwartet, dass steigende Gesundheitsausgaben und Verbesserungen der Gesundheitsinfrastruktur das Marktwachstum in diesen Regionen vorantreiben werden. Der Markt im Nahen Osten und Afrika machte im Jahr 2025 0,05 Milliarden US-Dollar aus, was 0,37 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,05 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf die Einführung neuer Produkte und Kapazitätserweiterungen, um ihren Marktanteil zu steigern

Der globale Markt für Gerinnungsfaktoren besteht aus mehreren globalen und regionalen Akteuren. Allerdings eroberten Schlüsselakteure wie CSL, Octapharma AG, Kedrion S.p.A. und Takeda Pharmaceuticals im Jahr 2024 einen erheblichen Anteil am Weltmarkt. Zu den Schlüsselfaktoren, die zur Dominanz dieser Unternehmen beitragen, gehören ein starker Fokus auf Kapazitätserweiterung, die Einführung neuer Produkte sowie strategische Kooperationen und Partnerschaften mit anderen Unternehmen.

- Beispielsweise erhielt die Octapharma AG im Dezember 2023 die US-amerikanische FDA-Zulassung für ihr aus Plasma gewonnenes Produkt von Willebrand-Faktor (VWF)/Faktor VIII (FVIII).

Weitere wichtige Akteure auf dem Markt für Gerinnungsfaktoren sind LFB, Bayer AG, Sanofi und Pfizer Inc. Diese Unternehmen konzentrieren sich kontinuierlich auf die Einführung fortschrittlicher Produkte, um ihren Marktanteil zu steigern.

LISTE DER SCHLÜSSEL KOAGULATIONSFAKTOREN UNTERNEHMEN IM PROFIL

- CSL(Australien)

- Takeda Pharmaceutical Company Limited (Japan)

- Kedrion S.p.A. (Italien)

- Octapharma AG(Schweiz)

- LFB (Frankreich)

- Bayer AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Die US-amerikanische FDA hat Qfitlia (Fitusiran) für Hämophilie A oder B mit oder ohne Faktorinhibitoren zugelassen.

- Juni 2024:Plasmagen Biosciences Private Limited führte Haemocomplettan P (humanes Fibrinogenkonzentrat) ein, um hämorrhagische Fälle zu behandeln.

- März 2023:Takeda Pharmaceutical Company Limited investierte rund 100 Milliarden JPY (760,7 Millionen US-Dollar) in den Aufbau einer neuen Produktionsanlage für aus Plasma gewonnene Therapien in Japan.

- Februar 2023:Sanofi erhielt die US-amerikanische FDA-Zulassung für ALTUVIIIO, eine neue Faktor-VIII-Therapie gegen Hämophilie.

- Dezember 2022:Kedrion S.p.A. erwarb UNICAplasma s.r.o. und UNICAplasma Morava s.r.o., um fünf Plasmasammelzentren in der Tschechischen Republik zu betreiben, mit dem Ziel, hochwertiges Plasma für die Herstellung von aus Plasma gewonnenen Therapien zur Vorbeugung und Behandlung seltener und schwächender Erkrankungen zu sammeln.

Handelsprotektionismus

Handelsprotektionismus kann sich auf den Markt für Gerinnungsfaktoren auswirken, indem er die Lieferkette und die Preise für Rohstoffe und Fertigprodukte beeinflusst. Zölle und Einfuhrbeschränkungen können zu erhöhten Produktionskosten führen und die Verfügbarkeit und Erschwinglichkeit von Gerinnungstherapien beeinträchtigen. Hersteller müssen diese Herausforderungen meistern, indem sie lokale Produktionsmöglichkeiten erkunden und ihre Lieferketten diversifizieren, um potenzielle Risiken zu mindern.

BERICHTSBEREICH

Die globale Marktforschungsanalyse für Gerinnungsfaktoren liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Diese umfassende Marktberichtsanalyse befasst sich mit verschiedenen Aspekten des Marktes, einschließlich Trends, Herausforderungen, Hauptakteuren, regionalen Erkenntnissen und Marktsegmentierung. Der globale Marktbericht bietet außerdem Informationen zu den wichtigsten Branchenentwicklungen, neuen Produkteinführungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen in wichtigen Ländern. Es bietet außerdem detaillierte Informationen zur Wettbewerbslandschaft und zu den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 8,81 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,89 Milliarden US-Dollar und soll bis 2034 14,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 6,89 USD Milliarde.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,81 % aufweisen wird.

Das Faktor-VIII-Segment war nach Typ marktführend.

Einer der Schlüsselfaktoren für den Markt ist der zunehmende Einsatz fortschrittlicher Produkte bei Blutungsstörungen.

CSL, Takeda Pharmaceutical Company Limited, Kedrion Biopharma Inc. und Octapharma AG gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Die steigende Inzidenz von Blutungsstörungen wie Hämophilie und der von-Willebrand-Krankheit sowie der zunehmende Bedarf an fortschrittlichen Therapien sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf