Push-to-Talk (PTT)-Marktgröße, Marktanteil und Branchenanalyse, nach Komponente (Geräte, Software und Dienste), nach Netzwerktyp (Push-to-Talk über Mobilfunk und Landmobilfunk), nach Unternehmensgröße (KMU und Großunternehmen), nach Sektor (öffentliche Sicherheit, Regierung und Verteidigung, Transport und Logistik, Energie und Versorgung, Reisen und Gastgewerbe und andere (Fertigung, Bauwesen)) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

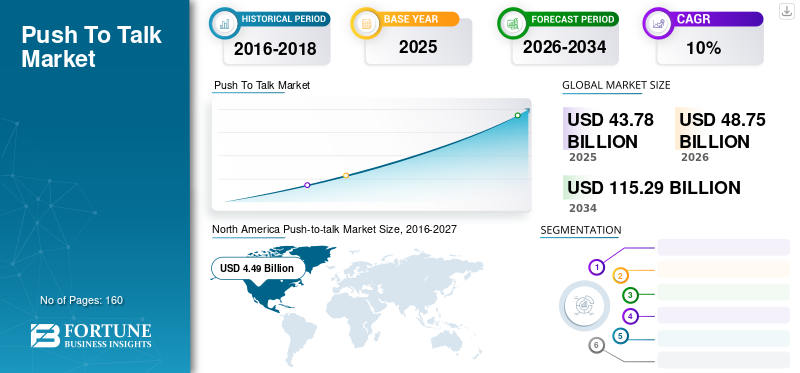

Die globale Push-to-Talk-Marktgröße wurde im Jahr 2025 auf 43,78 Milliarden US-Dollar geschätzt. Der Markt soll von 48,75 Milliarden US-Dollar im Jahr 2026 auf 115,29 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,36 % aufweisen.Nordamerika dominierte den Push-to-Talk-Markt mit einem Marktanteil von 37,42 % im Jahr 2025. Dieses Wachstum wird durch geschäftskritische Kommunikationsmodernisierung, Breitbandmigration, Digitalisierung der öffentlichen Sicherheit, Mobilitätsanforderungen von Unternehmen und interoperable Sprachdienste in regulierten und kommerziellen Sektoren weltweit unterstützt.

Das Wachstum dieses Push-to-Talk-Marktes ist in erster Linie auf die zunehmende Einführung cloudbasierter Push-to-Talk-over-Cellular-Lösungen (PoC) bei großen Unternehmen zurückzuführen. Cloudbasiertes PoC trägt dazu bei, Kommunikationslücken zu schließen, indem es eine sichere Kommunikation in Echtzeit ermöglicht, die Verbreitung drahtloser PTT-Geräte erhöht und Multimedia-Sharing-Funktionen bietet. Große Unternehmen nutzen PTT, um verschiedene Vorteile wie tragbare Zwei-Wege-Kommunikation, Kostenkontrolle, verbesserte Anrufverwaltung sowie erweiterte Sicherheit und Komfort zu nutzen.

Auch technologische Fortschritte wie LTE und5G-Infrastrukturdürften die Nachfrage nach PTT erhöhen. Laut Fortune Business Insights lag der weltweite Marktwert der 5G-Infrastruktur im Jahr 2025 bei rund 720,6 Millionen US-Dollar und wird bis 2026 voraussichtlich einen Marktwert von 50.640,4 Millionen US-Dollar erreichen, was einem CAGR von 76,29 % entspricht.

Der Push-to-Talk-Markt hat sich von schmalbandigen, funkzentrierten Systemen zu einem hybriden Ökosystem entwickelt, das Breitband, Softwareplattformen und geschäftskritische Sprachdienste kombiniert. Die Einführung erstreckt sich mittlerweile über die traditionelle öffentliche Sicherheit hinaus auf Versorgungs-, Transport-, Fertigungs- und Außendienstbetriebe. Käufer bewerten Lösungen zunehmend auf der Grundlage von Zuverlässigkeit, Latenz, Abdeckungskontinuität und Interoperabilität über Netzwerke hinweg. Diese Verschiebung spiegelt eher betriebliche Digitalisierungsprioritäten als diskretionäre Technologie-Upgrades wider.

Das Wachstum der Marktgröße bleibt stetig und nicht spekulativ, unterstützt durch wiederkehrende Serviceverträge, Geräteaktualisierungszyklen und Anforderungen an die Mobilität der Arbeitskräfte. Push-to-Talk-Lösungen gewinnen gegenüber Mobilfunklösungen an Marktanteil, da Unternehmen kommerzielle Netzwerke nutzen, während mobiler Landfunk weiterhin für Ausfallsicherheit und garantierte Verfügbarkeit relevant bleibt. Bei Beschaffungsentscheidungen werden zunehmend langfristige Gesamtbetriebskosten, Sicherheitszertifizierungen und Überlegungen zur Einhaltung gesetzlicher Vorschriften berücksichtigt.

Die öffentliche Sicherheit und Regierungsbehörden stellen weiterhin eine starke Nachfrage dar, aber die Akzeptanz im Privatsektor beschleunigt sich, da operative Teams eine sofortige Gruppenkommunikation ohne Infrastruktureigentum benötigen. Softwarezentrierte Plattformen ermöglichen Funktionen wie Standorterkennung, Versandintegration und behördenübergreifende Zusammenarbeit. Diese Funktionen erweitern die Anwendungsfälle und bewahren gleichzeitig die Einfachheit, die für Push-to-Talk-Workflows von zentraler Bedeutung ist.

Regional gesehen stellen Nordamerika und Europa reife Märkte mit disziplinierten Upgrade-Zyklen dar, während der asiatisch-pazifische Raum ein stärkeres Wachstum verzeichnet, das durch Urbanisierung und Unternehmensmobilität angetrieben wird. Die Wettbewerbsdynamik bleibt fragmentiert, da etablierte Funkanbieter, Netzwerkbetreiber und Softwarespezialisten nebeneinander existieren. Käufer legen Wert auf Lieferantenstabilität, Ökosystempartnerschaften und die Angleichung von Standards. Insgesamt weist die Push-to-Talk-Branche dauerhafte Grundlagen auf, die durch geschäftskritische Abhängigkeit, schrittweise Modernisierung und wachsende kommerzielle Relevanz unterstützt werden.

Mit Blick auf die Zukunft legen Investitionsentscheidungen Wert auf Interoperabilität, Härtung der Cybersicherheit und Servicekontinuität bei Netzwerküberlastungen oder Notfällen. Diese Bewertungskriterien verstärken ein konservatives Kaufverhalten. Dadurch bleibt der Wachstumsverlauf vorhersehbar und bevorzugt Anbieter mit bewährten Implementierungen, Kenntnissen über Vorschriften und langfristigen Supportkapazitäten. Solche Merkmale stimmen eng mit institutionellen Beschaffungsrahmen und risikogesteuerten Kommunikationsstrategien auf der ganzen Welt über die öffentliche Sicherheit und Unternehmensumgebungen hinweg unter regulierten Betriebsbedingungen mit definierten Verantwortlichkeitsanforderungen weltweit überein.

Auch sich entwickelnde Technologien wie das Internet der Dinge (IoT), künstliche Intelligenz (KI),Verarbeitung natürlicher Sprache, und wachsende Online-Anwendungen dürften im Prognosezeitraum enorme Chancen für Marktteilnehmer schaffen. Darüber hinaus wenden wichtige Marktteilnehmer verschiedene Marketingstrategien wie Fusionen und Übernahmen an, um ihr Geschäft weltweit auszubauen. Beispielsweise erwarb Motorola Solutions im März 2019 Avtec, Inc., ein in den USA ansässiges Unternehmen für VoIP-Dispatch-Kommunikation. Die Übernahme wurde abgeschlossen, um Avtecs öffentliche Sicherheitsdienstleistungen und sein Softwareportfolio durch die Nutzung einer End-to-End-PTT-Plattform für seine Kunden zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Push-to-Talk-Markt WICHTIGSTE ERKENNTNISSE ZUM MARKT

- Marktgröße 2025: 43,78 Milliarden US-Dollar

- Marktgröße 2026: 48,75 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 115,29 Milliarden US-Dollar

- CAGR: 11,36 % von 2026–2034

- Nordamerika dominierte den Push-to-Talk-Markt mit einem Anteil von 37,42 % im Jahr 2025.

- Das Segment Public Safety & Security wird im Jahr 2025 voraussichtlich einen Anteil von 21,2 % halten.

- Das Segment Land Mobile Radio (LMR) behauptete eine starke Position im Netzwerktyp.

Nordamerikaner

Nordamerika war mit einem Anteil von 37,42 % im Jahr 2025 führend auf dem Markt, angetrieben durch die Modernisierung der öffentlichen Sicherheit und die Nachfrage nach Unternehmensmobilität.

Europa

Europa zeigt eine stetige Akzeptanz, die durch regulatorische Standards und starke Kommunikationsbedürfnisse des öffentlichen Sektors unterstützt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund des schnellen 5G-Ausbaus und der zunehmenden industriellen Digitalisierung die am schnellsten wachsende Region.

UNS.

Die starke Nachfrage von öffentlichen Sicherheits-, Verteidigungs- und Unternehmenskommunikationssystemen unterstützt die Marktführerschaft.

Japan

Das Wachstum wird durch katastrophensichere Kommunikationssysteme und eine fortschrittliche Unternehmensakzeptanz vorangetrieben.

Mehr lesen

PUSH-TO-TALK-MARKTRENDS

Zunehmender Einsatz von Long-Term Evolution (LTE) netzwerkbasierten PTT-Lösungen, um LMR-Lösungen zu übertreffen

Einer der aufkommenden Trends für den Push-to-Talk-Markt ist die Verlagerung des Fokus von Unternehmen auf den Einsatz von PTT-Lösungen, die durch fortschrittliche LTE-Netzwerke ermöglicht werden. Das Aufkommen von LTE-Netzen in der Mobilkommunikation hat die Kommunikationstechnologie Land-Mobilfunk (LMR) ersetzt. Verschiedene Organisationen führen LTE-Netzwerke ein, um eine erweiterte Kommunikation zu ermöglichen. Diese Einführung hat die Entwicklung einer Architektur mit großer Bandbreite eingeleitet, die geschäftskritische PTT-, Push-to-Locate-, Push-to-Message- und Push-to-Alert-Kommunikationsdienste unterstützt.

Die Push-to-Talk-Branche spiegelt mehrere bemerkenswerte Trends wider, die eher auf eine allmähliche Modernisierung als auf Störungen hinweisen. Hybride Einsätze, die Landmobilfunk und Push-to-Talk über Mobilfunk kombinieren, gewinnen an Bedeutung. Organisationen bevorzugen schrittweise Umstellungen, die die geschäftskritische Zuverlässigkeit wahren und gleichzeitig Breitbandfunktionen einführen.

Softwaredefinierte Plattformen dominieren zunehmend Innovationen. Versandintegration, Standortverfolgung und Anwendungsprogrammierschnittstellen ermöglichen eine tiefere betriebliche Integration. Diese Funktionen erweitern Push-to-Talk über die Sprache hinaus auf ein koordiniertes Workflow-Management.

Einen weiteren Trend stellt die Gerätekonvergenz dar. Robuste Smartphones und Multimode-Radios unterstützen sowohl Mobilfunk- als auch Funkkommunikation und reduzieren so die Fragmentierung der Geräte. Diese Konvergenz vereinfacht das Flottenmanagement und die Benutzerschulung. Sicherheitsverbesserungen erhalten wachsende Aufmerksamkeit. Anbieter legen Wert auf End-to-End-Verschlüsselung, sicheres Identitätsmanagement und die Einhaltung von Sicherheitsrahmenwerken des öffentlichen Sektors. Diese Funktionen beeinflussen die Anbieterauswahl stärker als verbraucherorientierte Funktionen.

Gewerbliche Sektoren nutzen Push-to-Talk aus Sicherheits- und Effizienzgründen und nicht aus regulatorischen Gründen. Dieser Trend erweitert die adressierbaren Märkte, ohne die geschäftskritische Positionierung zu verwässern. Insgesamt begünstigen die Markttrends eine inkrementelle Leistungssteigerung, Interoperabilität und betriebliche Belastbarkeit gegenüber einem schnellen Plattformaustausch.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Push-to-Talk-Markt

Steigende Akzeptanz von drahtlosen Geräten, Netzwerkgeräten und Software bei Organisationen zur Unterstützung des Marktwachstums

Einer der wesentlichen Treiber des Push-to-Talk-Marktes ist die steigende Nachfrage nach drahtlosen Push-to-Talk-Geräten in verschiedenen Branchen, wie z. B. Unternehmen und Gewerbe sowie Luft- und Raumfahrt und Verteidigung. Die zunehmende Verbreitung drahtloser Geräte trägt dazu bei, die allgemeine Sicherheit und Produktivität zu steigern, da sie eine End-to-End-Verschlüsselung bieten. Darüber hinaus hat die Nachfrage des Push-to-Talk-Marktes nach PTT-Software unter Smartphone-Benutzern zur Verbindung von Gruppen und Mitgliedern über diese Kommunikationsmedien das Wachstum des Push-to-Talk-Marktes erheblich angekurbelt.

Die Nachfrage nach Push-to-Talk-Lösungen wird durch den dringenden Bedarf an sofortiger, zuverlässiger Gruppenkommunikation in betriebsintensiven Umgebungen angetrieben. Öffentliche Sicherheitsbehörden verlassen sich auf Push-to-Talk, um Notfallmaßnahmen, Notfallwiederherstellung und tägliche Patrouilleneinsätze zu koordinieren, bei denen Latenz oder Netzwerkausfälle ein erhebliches Risiko darstellen. Diese Anforderungen fördern weiterhin Investitionen sowohl in breitbandfähige als auch landbasierte Mobilfunksysteme.

Die Akzeptanz in Unternehmen nimmt zu, da Unternehmen mobile Arbeitskräfte in den Bereichen Logistik, Versorgung, Transport und Bauwesen einsetzen. Push-to-Talk unterstützt die betriebliche Effizienz, indem es die Zeit für den Anrufaufbau verkürzt, Arbeitsabläufe vereinfacht und eine Eins-zu-Viele-Kommunikation ohne manuelles Wählen ermöglicht. Diese Effizienz wirkt sich direkt auf die Produktivität aus und macht Push-to-Talk zu einer funktionalen Notwendigkeit und nicht zu einem optionalen Tool.

Auch die Netzwerkmodernisierung treibt das Wachstum voran. Die Migration hin zu Long Term Evolution und Netzwerken der fünften Generation ermöglicht Push-to-Talk-Lösungen über Mobilfunk mit verbesserter Abdeckung und verbessertem Funktionsumfang. Unternehmen profitieren davon, die bestehende kommerzielle Infrastruktur zu nutzen, anstatt private Funknetze zu besitzen.

Regulatorische Vorgaben verstärken die Nachfrage. Viele Branchen benötigen belastbare Kommunikationssysteme mit definierten Verfügbarkeits- und Sicherheitsstandards. Auf diese Anforderungen abgestimmte Push-to-Talk-Plattformen bleiben weiterhin in Beschaffungsrahmen eingebettet. Zusammengenommen schaffen diese Treiber eine strukturell stabile Nachfrage, die eher auf geschäftskritischer Abhängigkeit, betrieblicher Mobilität und der Einhaltung gesetzlicher Vorschriften als auf zyklischen Technologieeinführungsmustern beruht.

EINHALTENDE FAKTOREN

Das Vorhandensein von Latenzzeiten und Kommunikationslücken erweist sich als hemmender Faktor für das Marktwachstum

Das Vorhandensein von Latenz und geringfügigen Kommunikationslücken bei der bidirektionalen Kommunikation bremst die Nachfrage nach PTT. Bei Benutzern, die mithilfe der LMR-Technologie an der Konversation teilnehmen, kann es zu Zeitverzögerungen kommen. Beispielsweise kann es in Gebieten, in denen die Netzwerkinfrastruktur fehlt oder schwach ist, zu Verzögerungen oder Verzögerungen bei der Kommunikation kommen.

Darüber hinaus hat die Implementierung der PTT-Technologie die Netzwerkkosten und die Preisgestaltung für Benutzer beeinflusst, die eher höher ausfallen. Diese Faktoren wirken sich als große Hemmnisse für das Wachstum des Push-to-Talk-Marktes aus. Darüber hinaus sind der Mangel an geeigneter Netzwerkinfrastruktur und das mangelnde Bewusstsein für PTT-Lösungen große Hindernisse für das Wachstum des Marktes. Mit dem Aufkommen fortschrittlicher Netzwerktechnologien wie LTE und G wird jedoch erwartet, dass die Latenz und Lücken in der Kommunikation minimiert werden.

Trotz starker Fundamentaldaten ist der Push-to-Talk-Markt mit praktischen Einschränkungen konfrontiert, die die Akzeptanzraten dämpfen. Die Netzwerkabhängigkeit stellt ein zentrales Problem dar, insbesondere bei Push-to-Talk-Lösungen über Mobilfunk. Die Leistung variiert je nach Abdeckungsqualität, Überlastungsgrad und Dienstpriorisierung, was bei großen Vorfällen oder Ferneinsätzen problematisch sein kann.

Es bestehen weiterhin Herausforderungen bei der Interoperabilität zwischen alten mobilen Landfunksystemen und neueren Breitbandplattformen. Die Integration gemischter Umgebungen erhöht die Komplexität und Kosten der Bereitstellung, insbesondere für Behörden, die Infrastrukturen mehrerer Anbieter verwalten. Diese Herausforderungen können Kaufentscheidungen verzögern oder die Übergangsfristen verlängern.

Kostenerwägungen wirken sich auch auf die Akzeptanz aus. Während Push-to-Talk über Mobilfunk den Infrastrukturbesitz verringert, fallen mit der Zeit wiederkehrende Servicegebühren und Geräteaktualisierungsanforderungen an. Budgetbeschränkte Behörden und kleine Unternehmen erfordern häufig längere Begründungszyklen.

Ein weiteres Hemmnis stellen Cybersicherheitsrisiken dar. Da Push-to-Talk-Plattformen softwarezentrierte Architekturen übernehmen, steigt die Gefährdung durch Cyber-Bedrohungen. Käufer fordern eine robuste Verschlüsselung, Authentifizierung und Compliance-Sicherung, was die Entwicklungs- und Zertifizierungskosten für Anbieter erhöht.

Organisatorischer Widerstand gegen Veränderungen verlangsamt die Modernisierung. Benutzer, die an herkömmliche Radios gewöhnt sind, zögern möglicherweise, Smartphone-basierte Lösungen einzuführen, was Schulung und kulturelle Anpassung erfordert. Diese Beschränkungen prägen eher ein vorsichtiges Beschaffungsverhalten, als dass sie das Marktwachstum behindern.

Marktchancen

Mehrere Möglichkeiten unterstützen die mittelfristige Expansion im Push-to-Talk-Markt. Breitbandinitiativen für die öffentliche Sicherheit schaffen Nachfrage nach interoperablen Push-to-Talk-Plattformen, die behörden- und gerichtsübergreifend eingesetzt werden können. Anbieter, die auf Standards ausgerichtete Lösungen anbieten, profitieren von diesen Programmen.

Eine weitere Chance bietet die Digitalisierung des Privatsektors. Versorgungs-, Transport- und Logistikbetreiber legen immer mehr Wert auf die Koordination ihrer Belegschaft und das Situationsbewusstsein. Push-to-Talk-Plattformen mit integrierter Asset-Tracking- und Betriebssoftware passen gut zu diesen Anforderungen.

Schwellenländer bieten schrittweises Wachstum. Urbanisierung und Infrastrukturentwicklung erhöhen die Nachfrage nach zuverlässiger Feldkommunikation. Push-to-Talk-Lösungen über Mobilfunk bieten kostengünstige Einstiegspunkte dort, wo die Funkinfrastruktur begrenzt ist.

Auch Technologiepartnerschaften schaffen Chancen. Die Zusammenarbeit zwischen Netzwerkbetreibern, Softwareanbietern und Geräteherstellern beschleunigt die Bereitstellung und erweitert den Funktionsumfang. Diese Ökosysteme reduzieren das Integrationsrisiko für Käufer.

Managed Services stellen ein unterentwickeltes Segment dar. Unternehmen lagern die Verwaltung ihrer Kommunikationssysteme zunehmend aus, um die betriebliche Belastung zu reduzieren. Anbieter, die End-to-End-Services einschließlich Bereitstellung, Überwachung und Support anbieten, können wiederkehrende Umsätze und die Kundenbindung stärken.

Push-to-Talk-Marktsegmentierungsanalyse

Durch Komponentenanalyse

Gerätesegment hält hohen Marktanteil

Je nach Komponente ist der Push-to-Talk-Markt in Geräte, Software und Dienste unterteilt.

Es wird erwartet, dass das Gerätesegment im Prognosezeitraum den größten Marktanteil halten wird. Die Präsenz wichtiger Marktteilnehmer wie unter anderem AT&T Intellectual Property, Bell Canada, ESChat und Azetti Networks trägt wesentlich zum Wachstum dieses Segments bei. Darüber hinaus wird erwartet, dass die zunehmende Verbreitung robuster Push-to-Talk-Geräte mit innovativen Technologien das Marktwachstum ergänzen wird.

Geräte bilden die Grundschicht des Push-to-Talk-Marktes. Zu dieser Kategorie gehören robuste Handfunkgeräte, spezielle Push-to-Talk-Terminals und robuste Smartphones, die für geschäftskritische Umgebungen entwickelt wurden. Bei Entscheidungen zur Gerätebeschaffung stehen Haltbarkeit, Akkulaufzeit, Audioklarheit und Umweltbeständigkeit im Vordergrund. Im öffentlichen Sicherheits- und Industriebereich müssen Geräte extremen Temperaturen, Vibrationen und Feuchtigkeit standhalten. Während die Austauschzyklen von Geräten relativ lang sind, sorgen regelmäßige Aktualisierungen aufgrund von Technologie-Upgrades und Netzwerkübergängen für eine stabile Nachfrage. Die Geräteinteroperabilität über Funk- und Mobilfunknetze hinweg beeinflusst zunehmend Kaufentscheidungen.

Software stellt die sich am schnellsten entwickelnde Komponente in der Push-to-Talk-Branche dar. Push-to-Talk-Softwareplattformen ermöglichen die Verwaltung von Sprachsitzungen, Benutzerauthentifizierung, Gruppenkonfiguration und Versandfunktionen. Unternehmen und Behörden schätzen die Flexibilität der Software, insbesondere die Fähigkeit zur Integration in Befehls- und Kontrollsysteme, geografische Informationssysteme und Workforce-Management-Plattformen. Softwarebasiertes Push-to-Talk ermöglicht Over-the-Air-Updates, Funktionsskalierbarkeit und geräteübergreifende Kompatibilität. Da Unternehmen der operativen Intelligenz Priorität einräumen, wird Software eher zu einem entscheidenden Unterscheidungsmerkmal als zu einem unterstützenden Element.

Services runden die Komponentenlandschaft ab und machen einen wachsenden Anteil am Marktwert aus. Dazu gehören Systemintegration, Netzwerkbereitstellung, Schulung, Wartung und verwaltete Dienste. Öffentliche Sicherheitsbehörden und große Unternehmen lagern das Lebenszyklusmanagement zunehmend aus, um die interne Komplexität zu reduzieren. Die Dienste unterstützen auch Hybridumgebungen und gewährleisten so einen nahtlosen Betrieb zwischen Landmobilfunk und Mobilfunkplattformen. Da Systeme zunehmend softwaregesteuert werden, steigt die Nachfrage nach spezialisierten Support- und Cybersicherheitsdiensten weiter.

Durch Netzwerktypanalyse

Push-to-Talk über Mobilfunk (PoC)-Segment gewinnt an Bedeutung

Das Netzwerktypsegment ist in PoC und Landmobilfunk (LMR) kategorisiert. Das Segment des mobilen Landfunks dürfte einen hohen Push-to-Talk-Marktanteil halten, da sich öffentliche Sicherheitsorganisationen und Strafverfolgungsbehörden zunehmend auf die Verbesserung der Kommunikationstechnologien konzentrieren. Um den steigenden Kundenbedürfnissen gerecht zu werden, konzentrieren sich führende Akteure auf die Entwicklung maßgeschneiderter Anwendungen und Lösungen. LMR-Systeme werden unter anderem hauptsächlich in den Bereichen Strafverfolgung, Verteidigung und öffentliche Sicherheit eingesetzt. Es wird erwartet, dass die steigende Nachfrage nach LMR-Systemen in Schwellenländern in Regionen wie Lateinamerika, dem Nahen Osten und Afrika (LAMEA) und dem asiatisch-pazifischen Raum, gepaart mit erhöhten Sicherheitsmaßnahmen bei terroristischen Aktivitäten und Naturkatastrophen, das Push-to-Talk-Marktwachstum ergänzen wird.

Push-to-Talk-Lösungen über Mobilfunk haben erheblich an Bedeutung gewonnen, da Unternehmen kommerzielle Breitbandnetze nutzen. Diese Lösungen nutzen Long Term Evolution und Netzwerke der fünften Generation, um eine großflächige Abdeckung ohne dedizierten Infrastrukturbesitz zu gewährleisten. Unternehmen profitieren von Skalierbarkeit, geringeren Vorlaufkosten und einer schnellen Bereitstellung. Push-to-Talk über Mobilfunkplattformen unterstützt auch erweiterte Funktionen wie Multimedia-Sharing, Ortungsdienste und cloudbasierten Versand. Die Leistung hängt jedoch von der Netzwerkverfügbarkeit und Priorisierung ab, was für geschäftskritische Benutzer weiterhin eine Überlegung ist.

Der Landmobilfunk bleibt unverzichtbar für Bereiche, in denen garantierte Verfügbarkeit, Direktbetrieb und Unabhängigkeit von kommerziellen Netzen erforderlich sind. Behörden für öffentliche Sicherheit, Verteidigungsorganisationen und Betreiber kritischer Infrastrukturen verlassen sich bei Katastrophen und Netzwerkausfällen auf mobilen Landfunk, um die Widerstandsfähigkeit zu gewährleisten. Der Landmobilfunk ist zwar kapitalintensiv, bietet aber deterministische Leistung und regulatorischen Schutz. Die Modernisierungsbemühungen konzentrieren sich eher auf digitale Funkstandards, Frequenzeffizienz und die Integration in Breitbandsysteme als auf einen völligen Ersatz.

Hybride Netzwerkmodelle stellen einen zunehmend verbreiteten Ansatz dar. Organisationen setzen Push-to-Talk über Mobilfunk für Routineoperationen ein, während sie den mobilen Landfunk für Ausweich- und Hochrisikoszenarien beibehalten. Diese Hybridstrategie bringt Kosteneffizienz und Zuverlässigkeit in Einklang. Anbieter, die eine nahtlose Übergabe und einheitliche Benutzerverwaltung über Netzwerke hinweg unterstützen, verschaffen sich einen Wettbewerbsvorteil. Mit der Weiterentwicklung der Netzwerktechnologien wird die Marktstruktur durch Koexistenz und nicht durch Verdrängung bestimmt.

Durch Unternehmensgrößenanalyse

Implementierung kosteneffizienter PoC-Lösungen zur Maximierung der Produktivität, um die Einführung von PTT in KMU zu fördern

Basierend auf der Unternehmensgröße wird der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt. Reduzierte Kosten und maximale Produktivität sind entscheidende Faktoren für die Einführung in kleinen und mittleren Unternehmen, da diese über geringe Budgets und Ausgaben verfügen. Daher implementieren diese Organisationen kostengünstige PoC-Lösungen, die die mit dem Aufbau einer umfassenden Kommunikationsinfrastruktur verbundenen Kosten eliminieren. Darüber hinaus helfen PoC-Lösungen den Außendienstmitarbeitern, indem sie eine sichere Echtzeitkommunikation über mehrere Regionen hinweg ermöglichen und es den Mitarbeitern ermöglichen, feldbezogene Videos oder Bilder auszutauschen, die für Geschäftsergebnisse von entscheidender Bedeutung sein können.

Große Unternehmen machen den dominierenden Anteil des Push-to-Talk-Marktumsatzes aus. Diese Organisationen verfügen über verstreute Belegschaften und komplexe Betriebsumgebungen, die eine zuverlässige Gruppenkommunikation erfordern. Große Unternehmen setzen häufig maßgeschneiderte Lösungen ein, die in Enterprise-Resource-Planning-, Asset-Management- und Sicherheitssysteme integriert sind. Beschaffungszyklen sind langwierig und legen Wert auf Gesamtbetriebskosten, Lieferantenstabilität und langfristige Supportverpflichtungen. Nach der Bereitstellung weisen Systeme hohe Umstellungskosten auf, was zur Lieferantenbindung beiträgt.

Kleine und mittlere Unternehmen stellen ein wachsendes Akzeptanzsegment dar, insbesondere für Push-to-Talk-Lösungen über Mobilfunk. Diese Organisationen legen Wert auf Einfachheit, vorhersehbare Preise und minimale Infrastrukturanforderungen. Cloudbasierte Plattformen und Abonnementmodelle senken die Eintrittsbarrieren. Während kleinere Einsätze einen geringeren Umsatz pro Kunde generieren, trägt das Volumenwachstum erheblich zur Gesamtmarktexpansion bei. Anbieter, die skalierbare Pakete und vereinfachtes Onboarding anbieten, sind in diesem Segment gut positioniert.

Nach Sektoranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der öffentliche Sicherheits- und Sicherheitssektor verzeichnet die höchste Akzeptanz von PTT-Geräten

Je nach Sektor umfasst der Push-to-Talk-Marktumfang öffentliche Sicherheit, Regierung und Verteidigung, Transport und Logistik, Energie und Versorgung, Reisen und Gastgewerbe und andere. Unter diesen hielt das Segment öffentliche Sicherheit und Schutz im Jahr 2025 den größten Marktanteil.

Es wird erwartet, dass die zunehmende Akzeptanz dieser Geräte, wie z. B. spezielle ultrarobuste Geräte, Feature-Phones und Smartphones im Bereich der öffentlichen Sicherheit und des Schutzes, den Markt ankurbeln wird. Mehrere öffentliche Sicherheitsunternehmen auf der ganzen Welt, wie Phoenix Health and Safety, Honeywell und 3M, nutzen Push-to-Talk-Lösungen aufgrund ihrer innovativen Vorteile und Funktionen. Darüber hinaus kommunizieren Behörden in Notfällen über diese Geräte, beispielsweise Walkie-Talkies. Das Segment Public Safety & Security wird im Jahr 2025 voraussichtlich einen Anteil von 21,2 % halten.

Der Regierungs- und Verteidigungssektor setzt PTT schrittweise um, da die Sorge um die Grenzsicherheit und die Entwicklung vorausschauender Überwachungssysteme zunehmen. Bei Regierungs- und Verteidigungsanwendungen liegt der Schwerpunkt auf einer sicheren, stabilen Kommunikation bei zivilen und militärischen Einsätzen.

Push-to-Talk unterstützt die Befehlskoordination, die Anlagensicherheit und die Logistik. Verteidigungsorganisationen integrieren Push-to-Talk häufig in umfassendere taktische Kommunikationssysteme. Sicherheitszertifizierungen und Überlegungen zur inländischen Beschaffung beeinflussen die Anbieterauswahl. Darüber hinaus wird erwartet, dass die Segmente Transport und Logistik, Energie und Versorgung sowie Reisen und Gastgewerbe im Prognosezeitraum deutlich wachsen werden.

Die Hauptfaktoren für das Wachstum dieser Segmente sind der Bedarf an kostengünstigen Diensten, die Einführung cloudbasierter PTT-Lösungen und staatliche Initiativen. Darüber hinaus wird erwartet, dass eine verbesserte Compliance, wie z. B. DOT-Compliance, sowie steigende Investitionen und Forschungs- und Entwicklungsaktivitäten zur Verbesserung von Push-to-Talk-Lösungen das Marktwachstum vorantreiben. Der Bedarf an zuverlässiger und ständiger Kommunikation zwischen Disponenten, Außendienstmitarbeitern und anderen steigert die Nachfrage.

Wichtige Marktteilnehmer, darunter Motorola Solutions, Azetti Networks, RugGear und Airbus DS Communications, konzentrieren sich auf die Bereitstellung von Dienstleistungen in diesen Sektoren. Im Jahr 2019 konzentrierte sich Azetti Networks beispielsweise auf die Implementierung der PoC-Technologie auf Basis von Cloud-Diensten für die Transport- und Logistikbranche sowie die Reise- und Gastgewerbebranche.

REGIONALE EINBLICKE

North America Push-to-talk Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für Push-to-Talk in Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum den Marktanteil anführt, was auf die zunehmende Durchdringung von Kerntechnologien und die Präsenz von Telekommunikationsdienstleistern und PoC-Anbietern wie Motorola Solutions und AT&T zurückzuführen ist. Die steigende Nachfrage nach effizienten und kostengünstigen Lösungen gilt als einer der wichtigsten Push-to-Talk-Markttreiber in der Region.

Nordamerika stellt einen ausgereiften Push-to-Talk-Markt dar, der durch die Modernisierung der öffentlichen Sicherheit und die Einführung von Unternehmensmobilität unterstützt wird. Hybride Netzwerkbereitstellungen sind üblich. Regulierungsaufsicht und Finanzierungsprogramme unterstützen Investitionen. Anbieter konkurrieren eher um Interoperabilität, Sicherheit und langfristigen Support als um die Preisgestaltung.

Die Vereinigten Staaten sind die regionale Nachfrageführerin, die von öffentlichen Sicherheitsbehörden und großen Unternehmen angetrieben wird. Mit der Modernisierung des Landmobilfunks wächst auch die Push-to-Talk-Akzeptanz gegenüber der Mobilfunknutzung. Bei der Beschaffung wird Wert auf die Einhaltung von Standards, Cybersicherheit und Lieferantenzuverlässigkeit gelegt. Das Wachstum bleibt stabil und vorhersehbar.

Aufgrund der zunehmenden Akzeptanz von Push-to-Talk-Lösungen in verschiedenen Endverbrauchsbranchen wie Organisationen der öffentlichen Sicherheit, Regierung und Verteidigung, Gesundheitswesen und anderen halten die USA den größten Anteil am nordamerikanischen Markt. Daher konzentrieren sich die Hauptakteure in diesem Markt auf die Einführung von Produkterweiterungsstrategien, um der steigenden Nachfrage nach effizienten und kostengünstigen Lösungen gerecht zu werden.

Push-to-Talk-Marktanalyse im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist ein starkes Wachstum auf, das durch Urbanisierung und Unternehmensmobilität angetrieben wird. Mit der Erweiterung der Infrastruktur nimmt die Push-to-Talk-Akzeptanz gegenüber Mobilfunk zu. Modernisierungsprogramme für die öffentliche Sicherheit unterstützen die langfristige Nachfrage. Japan legt Wert auf Zuverlässigkeit und Katastrophenvorsorge. Push-to-Talk unterstützt die öffentliche Sicherheit, den Transport und die Versorgungsunternehmen. Die Integration mit Breitbandnetzen schreitet vorsichtig voran, wobei die Wahrung der Widerstandsfähigkeit Priorität hat. Chinas Markt expandiert durch industrielle, logistische und kommunale Einsätze. Eine bedeutende Rolle spielen inländische Anbieter. Aufgrund des Umfangs und der Verfügbarkeit der Infrastruktur dominieren mobilfunkbasierte Lösungen.

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum im prognostizierten Zeitraum mit der höchsten CAGR wachsen wird. Dieses Wachstum ist auf die Weiterentwicklung der IT-Infrastruktur und die zunehmende Zusammenarbeit zwischen Distributoren und Schlüsselakteuren zurückzuführen. China und Indien sind die am schnellsten wachsenden Volkswirtschaften Asiens, die kontinuierlich in die Ausrüstung öffentlicher Sicherheitseinrichtungen wie Polizei und Militär mit diesen Geräten investieren. Die Hauptakteure konzentrieren sich auf die Einführung neuer Produkte, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Beispielsweise brachte Kyocera Corporation, ein in Japan ansässiger Elektronikhersteller und -lieferant, im November 2018 das extrem robuste und wasserdichte „DuraForce PRO 2“ in Militärqualität auf den Markt, ein 4G LTE-Android-Smartphone mit Verizon Wireless. Dieses Gerät ist für verschiedene Branchen wie Bau und Transport konzipiert. Infolgedessen nimmt das Marktwachstum in der Region zu.

Europa Push-to-Talk-Marktanalyse

Europa zeigt eine disziplinierte Einführung, die durch die Harmonisierung der Vorschriften und die Koordinierung der öffentlichen Sicherheit geprägt ist. Grenzüberschreitende Interoperabilität und Frequenzeffizienz beeinflussen Entscheidungen über die Bereitstellung. Unternehmen setzen zunehmend auf mobilfunkbasierte Lösungen für Logistik und Versorgungsunternehmen.

Deutschland legt den Schwerpunkt auf industrielle und öffentliche Sicherheitsanwendungen. Fertigung, Versorgung und Transport treiben die Nachfrage der Unternehmen voran. Hohe Qualitäts- und Sicherheitsstandards leiten die Anbieterauswahl. Hybride Kommunikationsarchitekturen dominieren den Einsatz. Der britische Markt bringt die Modernisierung der öffentlichen Sicherheit mit der kommerziellen Einführung in Einklang. Rettungsdienste legen Wert auf Interoperabilität, während Unternehmen Push-to-Talk für Logistik und Facility Management einsetzen. Managed Services gewinnen an Bedeutung.

Europa hatte im Jahr 2025 aufgrund der Präsenz wichtiger Akteure auf diesem Markt wie International Ltd., IPTT und Azetti Networks eine bedeutende Position auf dem Markt inne. Diese Hauptakteure konzentrieren sich auf die Umsetzung von Strategien wie der Einführung neuer Produkte, um ihr Geschäft und die damit verbundenen Angebote zu erweitern. Beispielsweise brachte International Push to Talk, ein in Großbritannien ansässiger Anbieter von Telekommunikationsausrüstung, im Juni 2019 das handtragbare PTT-over-Cellular (PoC)-Funkgerät „iPTT P500“ auf den Markt, das für verschiedene Branchen wie Gastgewerbe, Verkehrsmanagement, Baugewerbe, öffentliche Sicherheit und Transport konzipiert ist.

Push-to-Talk-Marktanalyse für den Nahen Osten, Afrika und Lateinamerika

Für den Nahen Osten, Afrika und Lateinamerika wird im Prognosezeitraum ein moderates Wachstum erwartet. Dieses Wachstum ist auf den wachsenden Trend der drahtlosen Technologie und das Aufkommen technologischer Fortschritte in den Bereichen Cloud, IoT usw. zurückzuführenKIin diesen Regionen. Die Push-to-Talk-Plattformen haben in Brasilien und Mexiko aufgrund der zunehmenden Internetdurchdringung große Chancen. Darüber hinaus sind Naturkatastrophen, grenzüberschreitender Terrorismus und zunehmende kriminelle Aktivitäten einige der Schlüsselfaktoren für das Bedürfnis nach öffentlicher Sicherheit, was die Nachfrage nach diesen Dienstleistungen in der Region erhöht.

Lateinamerika stellt einen aufstrebenden Markt mit wachsender Akzeptanz durch Unternehmen dar. Öffentliche Sicherheit und Versorgungsleistungen treiben die Nachfrage an. Die Kostensensibilität bevorzugt mobilfunkbasierte Lösungen mit Abonnementpreisen. Der Markt im Nahen Osten und in Afrika entwickelt sich schrittweise. Die Sektoren Öl und Gas, Sicherheit und Transport treiben die Akzeptanz voran. Der Investitionsschwerpunkt liegt auf Zuverlässigkeit und Robustheit.

Wichtige Akteure in diesen Regionen konzentrieren sich darauf, neue Dienstleistungen anzubieten, um ihre Marktposition zu stärken. Im Juli 2019 brachte Motorola Solutions beispielsweise WAVE Radio auf den Markt: TLK 100, einen cloudbasierten, netzwerkunabhängigen Multimedia-Kommunikations-Abonnementdienst in den Regionen Europa, Naher Osten und Afrika (EMEA). Diese Einführung hat die Einführung cloudbasierter Dienste in der gesamten EMEA-Region beschleunigt.

Wettbewerbslandschaft

Führende Marktteilnehmer legen Wert auf die Erweiterung des Produktportfolios, um ihre Marktposition zu stärken

AT&T Intellectual Property ist eine Kommunikationsholding mit Sitz in den USA. Das Unternehmen bietet weltweit Medien-, Technologie- und Telekommunikationsdienste an und ist in vier Segmenten tätig: dem WarnerMedia-Segment, dem Xandr-Segment, dem Kommunikationssegment und dem Lateinamerika-Segment. Das Kommunikationssegment bietet seinen Kunden drahtgebundene und drahtlose Video-, Breitband- und Telekommunikationsdienste an.

Der Push-to-Talk-Markt bleibt fragmentiert, da etablierte Funkhersteller, Netzwerkbetreiber und Softwarespezialisten segmentübergreifend miteinander konkurrieren. Weltweit dominiert kein einzelner Anbieter, was auf unterschiedliche regulatorische Umgebungen und Anwendungsfälle zurückzuführen ist. Die Wettbewerbspositionierung hängt von Zuverlässigkeit, Interoperabilität und Lebenszyklusunterstützung ab.

Traditionelle Anbieter von Landmobilfunk behaupten eine starke Position auf den Märkten für öffentliche Sicherheit und Verteidigung. Diese Unternehmen nutzen langjährige Beziehungen, zertifizierte Ausrüstung und nachgewiesene Widerstandsfähigkeit. Sie expandieren zunehmend in breitbandfähige Lösungen zum Schutz der installierten Basis.

Netzbetreiber spielen eine entscheidende Rolle bei der Push-to-Talk-Bereitstellung gegenüber dem Mobilfunk. Durch die Bündelung von Kommunikationsdiensten mit Konnektivität bieten Betreiber integrierte Lösungen für Unternehmen an. Partnerschaften mit Softwareanbietern verbessern die Funktionstiefe und Skalierbarkeit. Softwareorientierte Anbieter konzentrieren sich auf Innovationen auf Anwendungsebene. Diese Unternehmen differenzieren sich durch cloudbasierte Versand-, Analyse- und Integrationsfunktionen. Agilität ermöglicht eine schnelle Funktionsentwicklung, was für Unternehmenskunden attraktiv ist.

Nischenplayer adressieren spezialisierte Branchen wie Baugewerbe, Gastgewerbe oder Logistik. Diese Anbieter legen Wert auf Benutzerfreundlichkeit und branchenspezifische Arbeitsabläufe. Obwohl sie kleiner sind, decken sie gezielt die Nachfrage ab.

Strategische Partnerschaften prägen die Wettbewerbslandschaft. Gerätehersteller arbeiten mit Softwareentwicklern und Netzwerkbetreibern zusammen, um End-to-End-Lösungen bereitzustellen. Diese Ökosysteme reduzieren das Integrationsrisiko und stärken die Kundenbindung. Insgesamt bevorzugt der Wettbewerb Anbieter mit bewährten Implementierungen, Kenntnissen über Vorschriften und langfristigem Engagement für geschäftskritische Kommunikation.

Zu den Geschäftsbereichen des Kommunikationssegments gehören die Entertainment Group, Business Wireline und Mobility. Im Geschäftsbereich Mobilität bietet der Enhanced EPTT-Dienst von AT&T hochsichere Nachrichtenübermittlung, praktisch sofortige Sprachkommunikation und Standortfunktionen über 3G, 4G, 4G LTE und Wi-Fi. Es bietet außerdem schnelle Anrufaufbauzeiten und basiert auf 3GPP Mission Critical-Standards. Dieser Dienst nutzt VoIP-Technologie, um das Gespräch über ein AT&T-WLAN-Netzwerk zu senden. Das Unternehmen investiert derzeit weltweit in die Entwicklung seiner Dienstleistungen. AT&T Intellectual Property ist einer der Hauptakteure in diesem Push-to-Talk-Markt.

Wichtige Entwicklungen in der Push-to-Talk-Branche

- Februar 2024:Motorola Solutions hat sein Breitband-Push-to-Talk-Portfolio erweitert, um die Interoperabilität zwischen mobilen Landfunk- und Mobilfunknetzen zu verbessern und Strategien für den Übergang zur öffentlichen Sicherheit zu unterstützen.

- Mai 2024:Ericsson hat sich mit Anbietern von Unternehmenssoftware zusammengetan, um die Push-to-Talk-Funktionen gegenüber Mobilfunk zu stärken und sich dabei auf Sprachdienste mit geringer Latenz in privaten und öffentlichen Netzwerken zu konzentrieren.

- September 2024:Nokia hat in seinen privaten Mobilfunkangeboten erweiterte, geschäftskritische Push-to-Talk-Funktionen eingeführt, die sich an Versorgungs- und Transportunternehmen richten, die eine sichere Gruppenkommunikation benötigen.

- Januar 2025:AT&T hat seine Push-to-Talk-Serviceintegration für Unternehmenskunden erweitert und so den Prioritätszugriff und die Netzwerkstabilität für kritische Vorgänge verbessert.

- April 2025:Hytera hat Multimode-Push-to-Talk-Geräte auf den Markt gebracht, die sowohl digitale Funk- als auch Mobilfunkkonnektivität unterstützen und so hybride Einsätze in den Bereichen Industrie und öffentliche Sicherheit ermöglichen.

Liste der Top-Push-to-Talk-Unternehmen:

- Motorola Solutions Inc. (UNS)

- Zebra Technologies Corporation (USA)

- Geistiges Eigentum von AT&T(UNS)

- Verizon Wireless (USA)

- Qualcomm Technologies, Inc. (USA)

- Harris Corporation (USA)

- ICOM Inc. (Japan)

- Kyocera

- Siyata Mobile (Kanada)

- ECOM Instruments GmbH (USA)

- RugGear (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Sonim Technologies (USA)

- Simoco (Indien)

- Airbus DS Communications (USA)

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Push-to-Talk-Marktbericht bietet qualitative und quantitative Einblicke in die Branche und eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Der Markt wird von 2020 bis 2027 quantitativ analysiert, um Finanzkompetenz bereitzustellen. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Darüber hinaus bietet der Bericht eine ausführliche Studie zur Marktdynamik, aufkommenden Trends, Chancen und der Wettbewerbslandschaft. Zu den wichtigsten im Bericht angebotenen Erkenntnissen zählen die Akzeptanztrends dieses Marktes, aktuelle Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen, eine konsolidierte SWOT-Analyse der Hauptakteure, Geschäftsstrategien führender Marktteilnehmer, makro- und mikroökonomische Indikatoren sowie die Analyse wichtiger Branchentrends.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 – 2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Netzwerktyp

|

|

|

Nach Unternehmensgröße

|

|

|

Nach Sektor

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Push-to-Talk-Marktgröße im Jahr 2025 auf 43,78 Milliarden US-Dollar geschätzt und soll bis 2034 auf 115,29 Milliarden US-Dollar anwachsen, was einer robusten CAGR von 11,36 % im Prognosezeitraum entspricht.

Das Marktwachstum wird in erster Linie durch die zunehmende Einführung cloudbasierter Push-to-Talk-over-Cellular-Lösungen (PoC), den Ausbau der 5G- und LTE-Infrastruktur und die steigende Nachfrage nach Echtzeitkommunikation in Branchen wie der öffentlichen Sicherheit, Verteidigung und Logistik vorangetrieben.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,36 % wächst.

Nordamerika dominierte den Push-to-Talk-Markt mit einem Marktanteil von 37,42 % im Jahr 2025, was auf die frühe Einführung fortschrittlicher PTT-Technologien, eine starke öffentliche Sicherheitsinfrastruktur und die Präsenz wichtiger Akteure wie Motorola Solutions, AT&T und Verizon zurückzuführen ist.

Es wird erwartet, dass die Region Asien-Pazifik mit der höchsten CAGR wächst, angetrieben durch den Ausbau der 5G-Infrastruktur, die zunehmende industrielle Digitalisierung und steigende Investitionen in geschäftskritische Kommunikation in China, Indien und Japan.

Zu den wichtigsten Unternehmen im Push-to-Talk-Markt gehören Motorola Solutions Inc., AT&T Intellectual Property, Verizon Wireless, Qualcomm Technologies, Zebra Technologies, Ericsson, Kyocera, Sonim Technologies, Siyata Mobile und Airbus DS Communications.

Die Einführung der 5G-Infrastruktur kurbelt den PTT-Markt erheblich an und ermöglicht eine Hochgeschwindigkeitskommunikation mit extrem geringer Latenz, die für geschäftskritische Vorgänge, autonome Systeme und Smart-City-Anwendungen unerlässlich ist.

Push-to-Talk-Lösungen werden häufig in den Bereichen öffentliche Sicherheit, Regierung und Verteidigung, Transport und Logistik, Energie und Versorgung, Reisen und Gastgewerbe sowie Bauwesen eingesetzt, wobei öffentliche Sicherheit und Schutz das größte Segment darstellen.

Zu den wichtigsten Trends gehören der Wechsel von LMR zu LTE und 5G-basiertem PTT, die zunehmende Einführung von Cloud-basiertem PoC, die Integration mit KI und IoT, der Einsatz robuster und tragbarer PTT-Geräte sowie zunehmende strategische Fusionen und Übernahmen.

Der Markt steht vor Herausforderungen wie Latenz- und Kommunikationslücken in schwach vernetzten Gebieten, hohen Implementierungskosten und dem Mangel an robuster Netzwerkinfrastruktur in Entwicklungsregionen, obwohl Fortschritte bei LTE und 5G dazu beitragen, diese Probleme zu mildern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf