Marktgröße, Anteil und Branchenanalyse für Raffineriekatalysatoren, nach Typ (Zeolithe, metallische und chemische Verbindungen), nach Anwendung (FCC, Alkylierung, Hydrotreating, Hydrocracken, katalytische Reformierung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

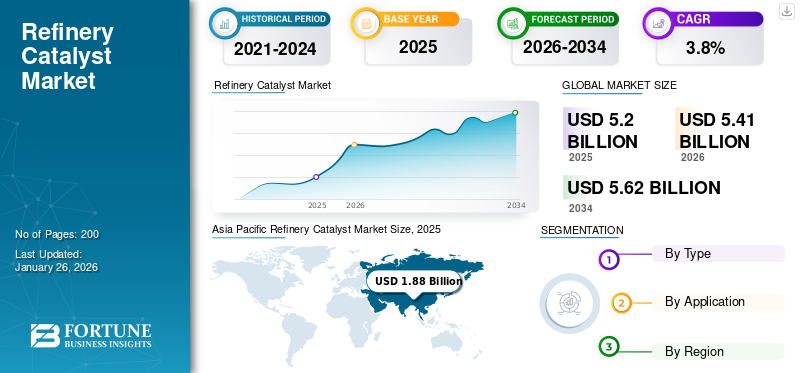

Die globale Marktgröße für Raffineriekatalysatoren betrug im Jahr 2025 5,20 Milliarden US-Dollar und wird voraussichtlich von 5,41 Milliarden US-Dollar im Jahr 2026 auf 5,62 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 3,8 % im Zeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Markt für Raffineriekatalysatoren mit einem Marktanteil von 36,10 % im Jahr 2025.

Raffineriekatalysatoren sind chemische Inhaltsstoffe, die während des Raffinierungsprozesses verwendet werden, um unerwünschte Verunreinigungen wie Stickstoff, Metallverunreinigungen und Schwefel zu entfernen. Zu diesen Katalysatoren gehören Zeolithe,Kalziumkarbonat, Molybdän, Palladium, Zirkonium, die einzeln oder in verschiedenen Kombinationen verwendet werden, um die Betriebseffizienz von Erdöl zu verbessern. Der wachsende Bedarf der Raffinerie, mehr Erdölprodukte wie Benzin, hochoktanigen Kraftstoff, Kerosin, Diesel, Polymere und andere zu gewinnen, treibt die Nachfrage nach Katalysatoren für die Raffinierung voran. Es wird erwartet, dass die steigende Nachfrage nach Kraftstoffen für Transportanwendungen das Wachstum des Marktes ankurbeln wird.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt und führte zu Unterbrechungen der Lieferkette und einem Nachfragerückgang aufgrund des Rückgangs des weltweiten Benzinverbrauchs. Dieses Verlangsamungsgas führte zu Verzögerungen bei Raffinerieerweiterungen und -renovierungen, was die Einführung der Katalysatortechnologie einschränkte und möglicherweise langfristig die Marktentwicklung und Innovation beeinträchtigte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM RAFFINERIEKATALYSATORMARKT

- Marktgröße 2025: 5,20 Milliarden US-Dollar

- Marktgröße 2026: 5,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,62 Milliarden US-Dollar

- CAGR: 3,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Raffineriekatalysatoren mit einem Anteil von 36,10 % im Jahr 2025.

- Das Segment der Metallkatalysatoren wird im Jahr 2026 voraussichtlich 68,39 % des Marktes ausmachen.

- Das FCC-Segment (Fluid Catalytic Cracking) wird im Jahr 2026 voraussichtlich einen Marktanteil von 42,14 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 1,88 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,97 Milliarden US-Dollar erreichen.

Europa

Europa erreichte im Jahr 2025 1,20 Milliarden US-Dollar und soll bis 2026 auf 1,24 Milliarden US-Dollar anwachsen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,00 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 0,85 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Raffineriekatalysatoren

Investitionen zur Verbesserung der Katalysatorqualität und zur Senkung der Brennstoffkosten zur Schaffung von Wachstumschancen

Die steigenden Investitionen in Forschung und Entwicklung, Technologien und Kapazitätserweiterung in der Raffinerieindustrie schaffen Chancen für Raffineriekatalysatoren. Führende Hersteller auf dem Markt konzentrieren sich auf die Einführung neuer Technologien, proprietärer Designs und die Modernisierung der Ausrüstung für diese Katalysatoren bei gleichzeitiger Verbesserung der Margen. Unternehmen verbessern die katalytischen Eigenschaften der Produkte, um Stabilität und Zuverlässigkeit zu gewährleisten. Dies wird ihnen helfen, qualitativ hochwertigen Kraftstoff zu geringeren Kosten zu produzieren. Darüber hinaus treibt die wachsende Nachfrage der Raffinerie zur Herstellung von Erdölprodukten und Derivaten wie Kunststoffen, Erdölwachs, Naphthalin, Paraffinwachs und raffiniertem Asphalt das Wachstum des Marktes voran.

Strengere Vorschriften zu Schwefelemissionen steigern die Nachfrage nach saubereren Kraftstoffen, von denen der Markt profitiert

Strengere Umweltauflagen, insbesondere zur Reduzierung der Schwefelemissionen, treiben die weltweite Nachfrage nach saubereren Kraftstoffen voran. Dazu gehört die Entwicklung von Ultra-Low-Sulphur-Diesel (ULSD) und Benzin, die beide fortschrittliche Katalysatortechnologien wie Hydrotreating-Katalysatoren erfordern. Diese Katalysatoren helfen bei der Entfernung von Schwefelverbindungen aus Rohöl und anderen Rohstoffen durch Hydrosulfurierung (HDS), was zu Kraftstoffprodukten führt, die strenge Anforderungen an den Schwefelgehalt erfüllen.

Die steigende Nachfrage nach ULSD- und Benzinproduktionskatalysatoren schafft erhebliches Potenzial für den Markt. Raffinerien auf der ganzen Welt investieren zunehmend in die Modernisierung ihrer Infrastruktur, um gesetzliche Standards und die wachsende Verbrauchernachfrage nach umweltfreundlicheren Kraftstoffen zu erfüllen. Infolgedessen besteht eine steigende Nachfrage nach innovativen Katalysatorlösungen, die die Effizienz und Wirksamkeit von Verfahren zur Schwefelentfernung verbessern, was die Expansion und Diversifizierung des Marktes vorantreibt. Dieser Trend geht nicht nur auf Umweltbelange ein, sondern fördert auch den technologischen Fortschritt und das Wachstum des Marktes für Raffineriekatalysatoren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Raffineriekatalysatoren

Steigende Nachfrage nach Kraftstoff mit hoher Oktanzahl zur Unterstützung des Marktwachstums

Die wachsende Nachfrage nach hochoktanigem Kraftstoff aus der Automobilindustrie aufgrund des Verbraucherbedürfnisses nach niedrigeren Kraftstoffkosten treibt den Markt an. Die Automobilhersteller führen effiziente Motorentechnologien ein, was wiederum die Nachfrage nach Kraftstoffen mit höherer Oktanzahl schafft. Darüber hinaus sind die potenziellen ökologischen, wirtschaftlichen und motorischen Vorteile einer hohen Oktanzahl weitere Vorteile.Ethanolist ein Kraftstoff mit hoher Oktanzahl und einer Oktanzahl von 114, was Ethanol zur saubersten und erschwinglichsten Kraftstoffquelle macht. Darüber hinaus ist auch der zunehmende Verbrauch von Erdölderivaten zur Herstellung verschiedener Produkte des Verbraucherbedarfs ein wesentlicher Treiber dieses Marktes.

EINHALTENDE FAKTOREN

Schwankende Rohölpreise und strenge Emissionsvorschriften wirken sich auf den Markt aus

Schwankende Preise und sinkende Rohölreserven haben zu einer Verlagerung auf alternative Lösungen der Rohölförderung geführt. Die Verringerung des Extraktionsprozesses wird die Nachfrage verringern. Die Extraktionsmethoden produzieren häufig Rohöl mit einem hohen GehaltSchwefelSchwefelgehalt und saures Rohöl, was die Entfernung des Schwefelgehalts erschwert und eine hohe Emissionsrate verursacht. Der Anstieg der Emissionen hat zur Einführung strenger Vorschriften im Zusammenhang mit strengen Schwefelemissionsnormen geführt. Dies, unterstützt durch die Verfügbarkeit von Ersatzstoffen wie Biokraftstoffen zum Schutz vor Umweltschäden, schränkt die Nachfrage nach Kraftstoffproduktionsanwendungen weiter ein. Darüber hinaus hat der technologische Fortschritt auch zu einer Verlagerung der Verbraucher hin zum Elektrofahrzeug geführt, was einen weiteren einschränkenden Faktor darstellt.

Marktsegmentierungsanalyse für Raffineriekatalysatoren

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Zeolithe hat aufgrund seiner Nachfrage aus Raffinerieanwendungen den dominierenden Marktanteil

Je nach Typ ist der Markt in Zeolith-, Metall- und chemische Verbindungen unterteilt.

Zeolithe sind hydratisierte Aluminosilikatmineralien mit dazwischen eingeschlossenen Wassermolekülen. Der Großteil der produzierten Zeolithe wird aufgrund der hohen Druckbeständigkeit, Hochtemperaturbeständigkeit und hohen Schmelzpunkte für den FCC-Katalyseprozess für Raffinerieanwendungen verwendet. Sie werden zur Herstellung von Benzin, Diesel und Erdölprodukten verwendet, und die wachsende Nachfrage nach diesen Produkten sorgt für positive Aussichten für das Marktwachstum.

Das Metallsegment wird mit einem Marktanteil von 68,39 % im Jahr 2026 den Markt anführen. Zu den Metallkatalysatoren gehören Edelmetalle wie Platin und Palladium, Seltenerdelemente und Übergangsmetalle wie Molybdän, Wolfram und Zirkonium. Alle diese Metalle werden als Raffineriekatalysatoren bei Hydroprocessing- und FCC-katalytischen Raffinierungsprozessen verwendet. Chemische Verbindungen, die für Raffinationsanwendungen verwendet werden, sind Calciumcarbonat und Flusssäure. Der wachsende Bedarf an Raffinierung zur Gewinnung von Kraftstoffen ist ein Schlüsselfaktor für das Segmentwachstum.

Durch Anwendungsanalyse

Aufgrund der steigenden Benzinproduktion dürfte das FCC-Segment den höchsten Anteil haben

Basierend auf der Anwendung wird der Markt in FCC, Alkylierung, Hydrotreating, Hydrocracking, katalytische Reformierung und andere kategorisiert.

Es wird erwartet, dass FCC (Fluid Catalytic Cracking) im Jahr 2026 mit 42,14 % den größten Marktanteil von Raffineriekatalysatoren ausmachen wird, wo es zur Umwandlung von Kohlenwasserstofffraktionen mit hohem Molekulargewicht in Rohöl in eine gebrauchsfreundlichere Substanz eingesetzt wird. Das Wachstum in diesem Segment ist auf eine höhere Benzinproduktionsrate und mehr Nebenproduktgase zur Herstellung von Olefinen zurückzuführen, wodurch ein größerer wirtschaftlicher Wert geschaffen wird. Der wachsende Verbrauch von Polyolefinen zur Herstellung verschiedener Kunststoffarten treibt die Nachfrage nach FCC-Katalysatoren an.

Hydroprocessing ist ein katalytischer Raffinierungsprozess, der Hydrotreating und Hydrocracken umfasst. Mit diesen Verfahren werden unerwünschte Verunreinigungen wie Metalle, Schwefel und Stickstoff durch Reaktion mit Wasserstoff aus Rohöl entfernt. Der erhebliche Anstieg der Volumina an Hydroverarbeitungskatalysatoren kann mit dem schnellen Wachstum der Destillat-Hydrotreating-Kapazität verbunden sein, um den Bedarf an Transportkraftstoffen mit extrem niedrigem Schwefelgehalt zu decken.

Der Alkylierungsprozess wird durchgeführt, um Rohöl in ein hochoktaniges Öl umzuwandelnBenzinKomponente, Alkylat. Der Prozess sorgt für saubere Verbrennung und Antiklopfeigenschaften und verwendet Katalysatoren wie Schwefelsäure, Flusssäure und ionische Flüssigkeiten. Darüber hinaus ist das Wachstum des Segments Reformierungskatalysatoren auf die zunehmende Expansion und die Investitionen führender Unternehmen in Raffinerien zurückzuführen, die eine Nachfrage nach katalytischen Reformierungseinheiten schaffen.

REGIONALE ANALYSE

Asien-Pazifik

Asia Pacific Refinery Catalyst Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte der asiatisch-pazifische Raum 1,88 Milliarden US-Dollar aus, was 36,10 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,97 Milliarden US-Dollar anwachsen. Das Wachstum in der Region ist auf die wirtschaftliche Entwicklung, die hohe Rohölproduktion und die vorhandenen Raffinerien zurückzuführen. Mit einem Anteil von 15,6 % ist China ein wichtiger RaffinerielieferantÖlraffinierungKapazität im Jahr 2018. Indien lag mit 4,97 Millionen bpd an zweiter Stelle und verfügte über erstklassige Ölraffinierungskapazitäten im asiatisch-pazifischen Raum. Die steigende Nachfrage nach Transportkraftstoffen treibt den Markt an. Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 1 Milliarde US-Dollar aus, was 19,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen. In Nordamerika wird im geschätzten Zeitraum ein erhebliches Wachstum des Verbrauchs von Raffineriekatalysatoren erwartet. Die hohen Ölreserven und die zunehmenden Ölimporte in der Region unterstützen den Markt. Die USA sind der größte Rohölimporteur mit einer Produktionsrate von 15,3 Millionen bpd und Ölreserven von 61.200 Millionen Barrel. Darüber hinaus wird erwartet, dass die technologische Einführung von Verfahren zur Senkung der Kraftstoffkosten weiterhin zum Marktwachstum beitragen wird. Der US-Markt soll bis 2026 ein Volumen von 0,85 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 1,2 Milliarden US-Dollar und eroberte 23,10 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,24 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Europa ein Wachstum verzeichnen wird, das mit günstigen Vorschriften der Europäischen Union und der Entwicklung zur Verbesserung der Ölförderung und der Förderung von Biokraftstoffen verbunden ist. Die Initiative, nachhaltige Lösungen für Kraftstoffe wie Ethanol bereitzustellen, führt zu einer Nachfrage nach Raffineriekatalysatoren. Der britische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,45 Milliarden US-Dollar geschätzt und machte 8,70 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,47 Milliarden US-Dollar erreichen. In Lateinamerika sind Brasilien, Venezuela und Mexiko die wichtigsten Länder, die Rohöl produzieren. Die Länder verfügten über Ölkapazitäten von 2,6 Millionen bpd, 1,5 Millionen bpd und 2 Millionen bpd. Der am schnellsten wachsende Kraftstoffverbrauch für Transportanwendungen beflügelt den Markt.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,66 Milliarden US-Dollar 12,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,69 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika ist die wichtigste Erdöl- und Rohölförderregion. Saudi-Arabien ist der größte Erdölproduzent und lieferte 2018 etwa 90 Millionen Tonnen pro Jahr. Saudi Aramco, ein Ölförderunternehmen, und Total einigten sich auf die Erweiterung des Joint Ventures SATORP in Saudi-Arabien. Dies wird die Nachfrage nach Raffineriekatalysatoren auf dem Markt in den kommenden Jahren erhöhen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Markt für Raffineriekatalysatoren

Erweiterung der Produktionskapazitäten großer Unternehmen zur Stärkung ihrer Position

Die wichtigsten Akteure auf dem Weltmarkt sind Albemarle Corporation, BASF SE, Haldor Topsoe A/S, Honeywell International Inc. und Clariant. Albemarle Corporation ist einer der Hauptakteure auf dem Markt, der hauptsächlich die Verarbeitung von FCC-Katalysatoren für die Erdölraffinierung anbietet. Das Unternehmen verfügt außerdem über Produktionsstätten für Hydroverarbeitung und Katalysatorreformierung. Zweitens nutzt Haldor Topsoe A/S die neuesten und modernsten Technologien zur Raffinierung durch Hydroprocessing. Die vorgestellten Unternehmen verfolgen Strategien wie die globale Erweiterung und Kapazitätserweiterung, die Entwicklung neuer Produkte und investieren in den technologischen Fortschritt, um sich einen Wettbewerbsvorteil zu verschaffen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Albemarle Corporation (USA)

- BASF SE (Deutschland)

- Haldor Topsoe A/S (Dänemark)

- Honeywell International Inc.(UNS.)

- Clariant(Schweiz)

- Axens (Frankreich)

- Johnson Matthey (Großbritannien)

- China Petroleum & Chemical Corporation (China)

- Royal Dutch Shell plc(Niederlande)

- Arkema (Frankreich)

- ANTEN CHEMICAL CO., LTD. (China)

- Andere Schlüsselspieler

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2023 –Die Albemarle Corporation gab die Einführung der Marke „Ketjen“ bekannt, einer hundertprozentigen Tochtergesellschaft, die maßgeschneiderte, anspruchsvolle Katalysatorlösungen für die Spezialchemie-, Raffinerie- und Petrochemiebranche entwickelt.

- Februar 2021 –Die Tochtergesellschaft der Bharat Petroleum Corporation Limited, Numaligarh Refinery Limited (NRL), hat Axens mit der Lieferung fortschrittlicher Technologien im Benzinblock für ihr Numaligarh Refinery Expansion Project (NREP) beauftragt. Das Unternehmen hat geplant, die Raffineriekapazität um 9000 KT pro Jahr zu erweitern.

- September 2020 –Clariant gab den Bau einer neuen Produktionsstätte für Katalysatoren in China bekannt. Das Unternehmen hat einen erheblichen Betrag investiert, der die Position in China weiter stärkt und gleichzeitig die Fähigkeit verbessert, den Kundenstamm in der lokalen Region zu unterstützen. Die Produktionsanlage wird CATOFIN-Katalysator für die Propandehydrierung produzieren.

BERICHTSBEREICH

Der globale Marktbericht für Raffineriekatalysatoren bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Anwendungen und Typen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD); Volumen (Kiloton) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 5,20 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 5,62 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 1,88 Milliarden US-Dollar.

Mit einem CAGR von 3,8 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Bezogen auf die Anwendung ist die FCC das führende Segment.

Es wird erwartet, dass die steigende Nachfrage nach Kraftstoffen für Transportanwendungen das Marktwachstum vorantreiben wird.

Albemarle Corporation, BASF SE, Haldor Topsoe A/S, Honeywell International Inc. und Clariant sind einige führende Marktteilnehmer.

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025.

Die wachsende Nachfrage nach Kraftstoffen mit hoher Oktanzahl ist ein treibender Faktor für die Produkteinführung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf