Marktgröße, Anteil und Branchenanalyse für rekombinante Impfstoffe, nach Typ (Untereinheitenimpfstoffe und vektorbasierte Impfstoffe), nach Krankheitsindikation (Humanes Papillomavirus (HPV), Hepatitis B, Herpes Zoster und andere), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Krankenhaus- und Einzelhandelsapotheken, staatliche Lieferanten und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

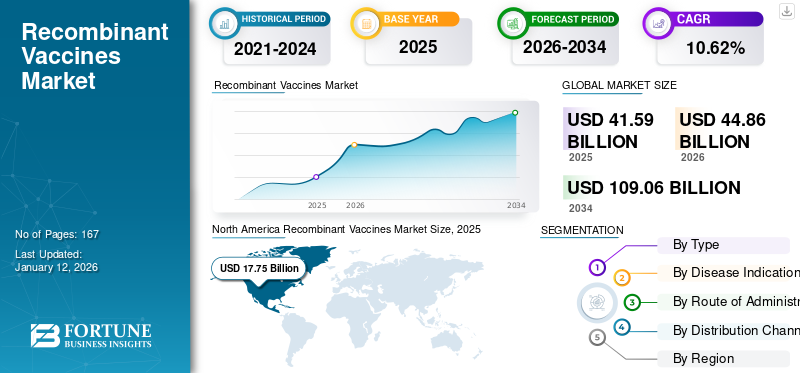

Der weltweite Markt für rekombinante Impfstoffe wurde im Jahr 2025 auf 41,59 Milliarden US-Dollar geschätzt und soll von 44,86 Milliarden US-Dollar im Jahr 2026 auf 107,60 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,56 % im Prognosezeitraum entspricht.Nordamerika dominierte den Markt für rekombinante Impfstoffe mit einem Marktanteil von 42,67 % im Jahr 2025.

Rekombinante Impfstoffe sind gentechnisch veränderte Impfstoffe, die in bestimmten Genen oder Proteinen eingesetzt werden, um eine gegen einige Antigene gerichtete Immunantwort mit erhöhter Sicherheit und Effizienz auszulösen. Mit der steigenden Prävalenz von Infektionskrankheiten wie Papillomavirus-Infektionen, Hepatitis B, COVID-19 und anderen steigt der Bedarf und die Nachfrage nach wirksamen und sicheren LösungenImpfungensteigt. Diese rekombinanten Impfstoffe bieten Skalierbarkeit und hohe Spezifität und überwinden die Sicherheitsbedenken, die mit herkömmlichen Impfstoffen verbunden sind. Um diese Vorteile zu unterstreichen, gehen viele wichtige operative Organisationen strategische Kooperationen und Investitionsvorhaben ein, gefolgt von behördlichen Genehmigungen durch die Leitungsgremien.

- Beispielsweise erhielt GSK im Mai 2023 die US-amerikanische FDA-Zulassung für Arexvy, einen rekombinanten Impfstoff zur Vorbeugung von Erkrankungen der unteren Atemwege (LRTD), die durch das Respiratory Syncytial Virus (RSV) in der Bevölkerung ab 60 Jahren verursacht werden.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran Bavarian Nordic, GSK plc, Pfizer Inc. und Merck & Co., Inc.. Ein breites Produktportfolio mit innovativen Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Investitionsmöglichkeiten für Forschung und Entwicklung, um das Marktwachstum voranzutreiben

Rekombinante Impfstoffe bieten Skalierbarkeitsvorteile gepaart mit erhöhter Sicherheit und Spezifität. Diese Impfstoffe werden ohne Verwendung des gesamten Erregers entwickelt. Dies verringert das Risiko von Infektionen und unerwünschten Ereignissen. Aufgrund dieser erweiterten Vorteile konzentrieren sich viele wichtige Akteure auf rekombinante Impfstoffe und investieren erheblich in deren Entwicklung. Dies hat zu einem Anstieg der Investitionsmöglichkeiten und Forschungsinitiativen geführt. Solche Faktoren treiben das Wachstum des globalen Marktes für rekombinante Impfstoffe voran, indem sie eine schnelle Ausweitung ermöglichen und der steigenden Nachfrage gerecht werden.

- Beispielsweise hat die US-amerikanische International Development Finance Corporation (DFC) im September 2024 Panacea Biotec Limited ein Darlehen von bis zu 20,0 Millionen US-Dollar für die Entwicklung des IPV-basierten rekombinanten Polio-Impfstoffs EasySix zugesagt.

MARKTBEGRENZUNGEN

Risiko des Scheiterns klinischer Studien und hohe Herstellungskosten für die Impfstoffentwicklung schränken die Marktexpansion ein

Die mit der Entwicklung des Impfstoffs verbundenen hohen Kosten und das mit einem Scheitern verbundene finanzielle Risiko gehören zu den größten Hemmnissen auf dem Markt. Die Impfstoffentwicklung erfordert fortschrittliche Zellkultursysteme, Reinigungsprozesse und teure Bioreaktoren. Mit diesen verschiedenen vorgelagerten Prozessen erhöht sich der Investitionsaufwand für die Impfstoffentwicklung. Zudem erhöht sich dadurch das mit hohen Investitionsaufwendungen verbundene Verlustrisiko. Solche Faktoren schränken das Marktwachstum ein.

- Beispielsweise investierte GSK plc im August 2023 270,6 Millionen US-Dollar in die Erweiterung der Kapazität für rekombinante Impfstoffe in Belgien, was die hohe finanzielle Hürde für eine Skalierung der Produktion verdeutlicht.

- In ähnlicher Weise stellte das US-Gesundheitsministerium (HHS) im August 2025 seine Aktivitäten zur Entwicklung von mRNA-Impfstoffen im Rahmen der Biomedical Advanced Research and Development Authority (BARDA) ein. Die Kündigung erfolgte, weil die Daten zeigten, dass diese Impfstoffe keinen wirksamen Schutz vor Infektionen der oberen Atemwege wie COVID-19 und Grippe bieten.

MARKTCHANCEN

Der Fokus auf die Entwicklung therapeutischer Impfstoffe bietet bedeutende Wachstumsmöglichkeiten für den Markt

Die Entwicklung von Impfstoffen für therapeutische Zwecke bietet eine erhebliche Anwendungserweiterung und beispiellose Wachstumsmöglichkeiten für den Markt. Angesichts der wachsenden Belastung durch Krankheiten wie Virusinfektionen und Krebs gibt es bei herkömmlichen Therapien gewisse Einschränkungen. Rekombinante Impfstoffe bieten aufgrund ihrer hohen Spezifität eine neue Plattform für Therapeutika und ermöglichen eine gezielte Reaktion mit minimalen systemischen Nebenwirkungen.

- Im März 2025 ging ImmunityBio, Inc. beispielsweise eine Partnerschaft mit U.S. Urology Partners ein, um am Expanded Access Program (EAP) des Unternehmens für rekombinanten Bacillus Calmette-Guérin (rBCG) teilzunehmen, um den aktuellen Mangel an TICE BCG in den USA zu beheben. Der rekombinante Impfstoff ist eine Immuntherapie gegen Blasenkrebs. Solche Entwicklungen bieten Marktwachstumschancen.

- In ähnlicher Weise meldeten Moderna und Merck im Juni 2024 positive Phase-2-Daten für ihren personalisierten rekombinanten mRNA-Krebsimpfstoff bei Melanompatienten, die reduzierte Rezidivraten zeigten.

HERAUSFORDERUNGEN DES MARKTES

Kühlketten- und Lieferherausforderungen behindern das Marktwachstum

Das Bedürfnis nachKühlkettenlogistikund Versorgungsprobleme sind einer der Hauptfaktoren, die das Marktwachstum behindern. Diese Impfstoffe reagieren empfindlich auf Temperaturschwankungen und müssen bei kalten Temperaturen gelagert werden, um ihre Wirksamkeit zu behalten. Störungen in der Logistik können die Effizienz des Impfstoffs beeinträchtigen und zu Verschwendung führen. In Ländern mit niedrigem und mittlerem Einkommen, in denen die Zuverlässigkeit der Stromversorgung und die Infrastruktur begrenzt sind, schränkt die Abhängigkeit von der Kühlkette die Zugänglichkeit ein und stellt eine Herausforderung für das Marktwachstum dar.

- Beispielsweise veröffentlichte die Weltgesundheitsorganisation im September 2021 einen Artikel über Bemühungen, weltweit Ultrakühlketten-Gefrierschränke bereitzustellen. Ziel der Organisation war es, 350 UCC-Einheiten in mehr als 45 Länder zu liefern. Solche Initiativen werden ergriffen, um den Mangel an Kühlketten-Lieferlogistik zu überwinden.

Markttrends für rekombinante Impfstoffe

Der Schwerpunkt auf der Entwicklung von Kombinationsimpfstoffen ist ein wichtiger Trend, der auf dem Markt beobachtet wird

Die Entwicklung von Kombinationsimpfstoffen hat sich zu einem der wichtigsten globalen Markttrends entwickelt. Die Kombinationsimpfstoffe bieten Schutz gegen mehrere Krankheiten mit einer einzigen Impfung. Dies führt zu weniger Schüssen und erhöht die Compliance. Dies reduziert auch dieKühlketteund Speicherherausforderungen. Aufgrund dieser Vorteile streben Unternehmen aktiv nach der Entwicklung von Kombinationsimpfstoffen, um mehrere Antigene in einer einzigen Formulierung zu integrieren.

- Beispielsweise erhielt Sanofi im Dezember 2024 den Fast-Track-Status für zwei Kombinationsimpfstoffkandidaten, die zur Vorbeugung von Grippe und COVID-19 bei Personen über 50 Jahren und älter verabreicht werden sollen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Die hohe Nachfrage nach Subunit-Impfstoffen trug zu seiner segmentalen Dominanz bei

Die Segmentierung nach Typ erfolgt in Untereinheitsimpfstoffe und vektorbasierte Impfstoffe.

Das Segment der Untereinheitenimpfstoffe hielt im Jahr 2026 einen erheblichen Marktanteil und machte 77,11 % des Gesamtmarktanteils aus. Der hohe Marktanteil wird auf verschiedene Vorteile zurückgeführt, wie z. B. hohe Stabilität, gezielte Immunantwort und höhere Sicherheitsprofile, die diese Impfstoffe im Vergleich zu Lebendimpfstoffen auf Vektorbasis aufweisen. Viele wichtige Akteure konzentrieren sich aufgrund dieser Eigenschaften auf die Einführung neuer Produkte.

- Beispielsweise entwickelte die indische Regierung im Januar 2023 im Rahmen ihrer Mission COVID Suraksha ORBEVAXTM, einen Impfstoff gegen Proteinuntereinheiten von COVID-19.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Erweiterung der Produktionskapazität, um der steigenden Nachfrage nach HPV-Impfstoffen gerecht zu werden und das Segmentwachstum zu ergänzen

Basierend auf der Krankheitsindikation wird der Markt in humanes Papillomavirus (HPV), Herpes Zoster, Hepatitis B und andere unterteilt.

Das HPV-Segment dominierte den globalen Markt für rekombinante Impfstoffe mit einem Marktanteil von 38,29 % im Jahr 2026. Dies ist auf die steigende Prävalenz von HPV-Erkrankungen und die Einführung neuartiger Impfstoffe zurückzuführen. Um der steigenden Nachfrage nach HPV-Impfstoffen gerecht zu werden, richten wichtige Akteure ihre Ressourcen außerdem auf den Ausbau der Produktionskapazitäten.

- Beispielsweise investierte Merck & Co Inc. im April 2022 in die Erweiterung seiner Produktionsanlage in Elkton, Virginia, um die Kapazität zu erhöhen und Impfstoffe gegen humane Papillomaviren (HPV) bereitzustellen, um der hohen Belastung des Landes durch schwere Krankheiten Vorrang zu geben.

Das Hepatitis-B-Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 15,1 % florieren.

Auf dem Verwaltungsweg

Erhebliches Vorhandensein parenteral verabreichter rekombinanter Impfstoffe führt zu seiner segmentalen Dominanz

Hinsichtlich der Verabreichungsart wird der Markt in orale und parenterale Verabreichung eingeteilt.

Das Parenteralia-Segment eroberte im Jahr 2026 den größeren Marktanteil und machte 78,38 % des Gesamtmarktanteils aus. Die parenteral verabreichten Impfstoffe bieten eine ortsspezifische Wirkung und eine höhere Bioverfügbarkeit. Diese Faktoren tragen zusammen mit diesen neuen Produkteinführungen und deren anschließenden Genehmigungen durch die Aufsichtsbehörden zu einem höheren Segmentanteil bei, um das Marktwachstum weiter zu unterstützen.

- Beispielsweise erhielt Valneva SE im November 2023 die US-amerikanische FDA-Zulassung für Ixchiq, den ersten Chikungunya-Impfstoff zur Vorbeugung von Infektionen bei Personen ab 18 Jahren, der parenteral verabreicht wird.

Es wird erwartet, dass das orale Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird.

Nach Vertriebskanal

Der Schwerpunkt auf der Zusammenarbeit zwischen staatlichen Zulieferern und Pharmaherstellern führte zu einem segmentalen Wachstum der staatlichen Zulieferer

Basierend auf dem Vertriebskanal ist der Markt in Krankenhaus- und Einzelhandelsapotheken, staatliche Lieferanten und andere unterteilt.

Im Jahr 2026 wurde der Weltmarkt hinsichtlich des Vertriebskanals von staatlichen Anbietern dominiert. Der Schwerpunkt liegt auf der strategischen Zusammenarbeit mitpharmazeutischUnternehmen, die routinemäßig von staatlichen Anbietern geplante Impfprogramme für niedrige und mittlere Einkommensgruppen durchführen, bestätigen die Dominanz dieses Segments auf dem Markt. Strategische Kooperationen zwischen staatlichen Zulieferern und Pharmaunternehmen zur Bereitstellung lebenswichtiger Impfstoffe unterstützen das Wachstum dieses Segments zusätzlich. Das Segment Krankenhäuser und Einzelhandelsapotheken machte im Jahr 2026 60,89 % des Gesamtmarktanteils aus. Das Segment Krankenhäuser und Einzelhandelsapotheken hatte im Jahr 2026 einen Marktwert von 27,32.

- Beispielsweise hat sich Merck & Co Inc. im Jahr 2024 im Rahmen einer Vereinbarung mit UNICEF mit Gavi, der Vaccine Alliance, zusammengetan, um Länder mit niedrigem und mittlerem Einkommen bis 2025 mit über 115 Millionen Dosen HPV-Impfstoff zu versorgen und so lokale Impfprogramme angemessen zu unterstützen.

Darüber hinaus wird prognostiziert, dass staatliche Zulieferer als Vertriebskanäle im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,9 % wachsen werden.

Regionaler Ausblick auf den Markt für rekombinante Impfstoffe

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Recombinant Vaccines Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt mit einem Wert von 17,75 Milliarden US-Dollar im Jahr 2025 den dominierenden Marktanteil für rekombinante Impfstoffe und übernahm im Jahr 2026 mit 19,22 Milliarden US-Dollar auch den Spitzenanteil. Die Faktoren, die einen hohen regionalen Anteil beeinflussen, sind eine robuste Gesundheitsinfrastruktur, hohe Ausgaben und die zunehmende Prävalenz chronischer durch Impfungen vermeidbarer Krankheiten sowie eine neuartige Pipeline mit Schwerpunkt auf Forschung und Entwicklung. Darüber hinaus sind unter anderem die Präsenz etablierter Marktteilnehmer, die aktive Einbindung der Forschungsgemeinschaft in die Forschung und die Präsenz großer Auftragsforschungsorganisationen wichtig. Der US-Markt wird bis 2026 voraussichtlich 17,32 Milliarden US-Dollar erreichen. Das Land zeigte aufgrund der steigenden Nachfrage nach sichereren, hochspezifischen rekombinanten Impfstoffen gegen weit verbreitete Krankheiten eine Dominanz.

- Beispielsweise erhielt Pfizer Inc. im Oktober 2023 von der US-amerikanischen FDA die Zulassung für PENBRAYA, einen rekombinanten Impfstoff zur Vorbeugung von Meningokokken-Erkrankungen bei Jugendlichen.

Europa

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 8,68 % verzeichnen, was die zweithöchste aller Regionen ist und im Jahr 2025 den Wert von 8,11 Milliarden US-Dollar erreichen wird. Dies ist in erster Linie auf die fortschreitenden Forschungskapazitäten in der Region zurückzuführen, die zu einer hohen weltweiten Nachfrage nach rekombinanten Impfstoffen führen. Untermauert durch diese Faktoren werden diese Länder, einschließlich des britischen Marktes, im Jahr 2025 voraussichtlich 1,73 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 2,11 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2025 schätzungsweise 9,74 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region wird erwartet, dass der japanische Markt bis 2026 1,61 Milliarden US-Dollar erreichen wird, der chinesische Markt bis 2026 voraussichtlich 2,53 Milliarden US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 2,23 Milliarden US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum würden die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Aufgrund seiner Bewertung wird der lateinamerikanische Markt im Jahr 2025 voraussichtlich 2,09 Milliarden US-Dollar erreichen. Die zunehmende Inzidenz verschiedener Krankheiten treibt die Akzeptanztrends in diesen Regionen voran. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,18 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen und strategische Zusammenarbeit zwischen Schlüsselakteuren unterstützen ihre Führungspositionen

Der globale Markt für rekombinante Impfstoffe weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt. Zu den dominierenden Akteuren auf dem Markt gehören Bavarian Nordic, GSK plc und Merck & Co., Inc.. Ein umfassendes Angebot an rekombinanten Impfstoffen, globale Präsenz durch ein starkes Vertriebsnetz und Kooperationen mit Forschungs- und akademischen Instituten sind einige Merkmale dieser Akteure, die ihre Dominanz untermauern.

Darüber hinaus sind Mitsubishi Chemical Group Corporation, AstraZeneca, Sanofi, EMERGENT, Serum Institute of India Pvt und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen, wie etwa Investitionen in Forschung und Entwicklung und Partnerschaften mit Pharmaunternehmen, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN REKOMBINANT-IMPFSTOFFUNTERNEHMEN IM PROFIL

- Bayerisch Nordisch(Dänemark)

- GSK plc(VEREINIGTES KÖNIGREICH.)

- Pfizer Inc.(UNS.)

- Merck & Co., Inc. (UNS.)

- CSL (Australien)

- Mitsubishi Chemical Group Corporation (Japan)

- AstraZeneca (Großbritannien)

- Sanofi (Frankreich)

- EMERGENT (USA)

- BIKEN (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:GSK plc erhielt von der US-amerikanischen FDA die Zulassung für eine Fertigspritze mit Shingrix (rekombinanter Zoster-Impfstoff) zur Vorbeugung von Gürtelrose (Herpes Zoster). Durch den Impfstoff entfällt die Notwendigkeit, vor der Verabreichung separate Fläschchen zu rekonstruieren, was den Impfstoffverabreichungsprozess für medizinisches Fachpersonal vereinfacht.

- April 2025:GC Biopharma hat vom koreanischen Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) die Zulassung für seinen Anthrax-Impfstoff BARYTHRAX erhalten. Der rekombinante Impfstoff wird in Zusammenarbeit zwischen GC Biopharma und der Korea Disease Control and Prevention Agency (KDCA) entwickelt.

- März 2024:IIT Guwahati hat den Technologietransfer abgeschlossen, um den ersten rekombinanten Impfstoff gegen das Schweinepestvirus in Indien auf den Markt zu bringen.

- Juli 2023:VBI Vaccines Inc. hat seine Hepatitis-B-Partnerschaft mit Brii Biosciences erweitert. Ziel der Partnerschaft war es, dem Hepatitis-B-Kandidaten eine exklusive Lizenz für PreHevbri, den 3-Antigen-Hepatitis-B-Impfstoff von VBI, in der Region Asien-Pazifik (APAC) zu verschaffen.

- Mai 2023:Pfizer Inc. erhielt von der US-amerikanischen FDA die Zulassung für ABRYSVO (Respiratory Syncytial Virus Vaccine), der zur Vorbeugung von durch RSV verursachten Erkrankungen der unteren Atemwege bei Personen ab 60 Jahren verabreicht wird.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,56 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Subunit-Impfstoffe · Vektorbasierte Impfstoffe |

|

Nach Krankheitsindikation · HPV · Herpes Zoster · Hepatitis B · Andere |

|

|

Auf dem Verwaltungsweg · Parenteral · Andere |

|

|

Nach Vertriebskanal · Krankenhaus- und Einzelhandelsapotheken · Regierungslieferanten · Andere |

|

|

Nach Region · Nordamerika (nach Typ, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land) o USA o Kanada · Europa (nach Typ, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Typ, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o GCC o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 41,59 Milliarden US-Dollar und wird bis 2034 voraussichtlich 109,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 41,59 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,62 % aufweisen.

Das Untereinheitensegment war nach Typ marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Prävalenz von durch Impfungen vermeidbaren Krankheiten, steigende Investitionen sowie Forschung und Entwicklung und andere.

Zu den prominenten Akteuren auf dem Markt gehören Bavarian Nordic, GSK plc und Merck & Co., Inc..

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf