Strontium-Marktgröße, Anteil und Branchenanalyse, nach Form (Pulver, Granulat und andere), nach Qualität (technische Qualität, industrielle Qualität und andere), nach Typ (Strontiumcarbonat, Strontiumnitrat, Strontiumfluorid, Strontiumsulfat und andere), nach Anwendung (Glas und Keramik, Pyrotechnik und Feuerwerk, elektronische und magnetische Materialien, Pharmazeutika, chemische Herstellung und andere) und regionale Prognose. 2025-2035

STRONTIUM-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

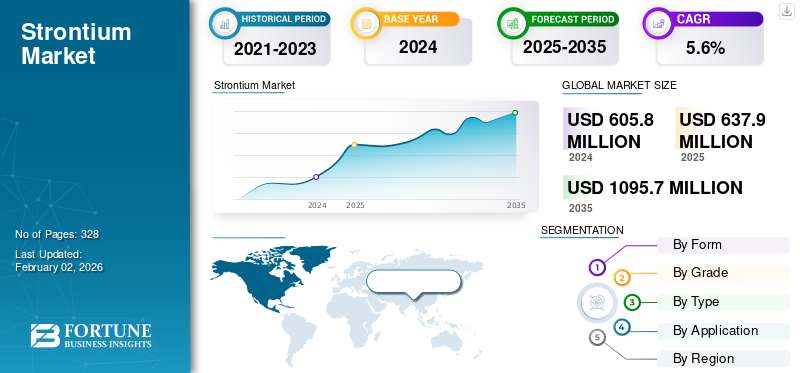

Die globale Strontiummarktgröße wurde im Jahr 2024 auf 605,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 637,9 Millionen US-Dollar im Jahr 2025 auf 1.095,7 Millionen US-Dollar im Jahr 2035 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % im Prognosezeitraum 2025–2035.

Strontium ist ein natürlich vorkommendes Element, das in der Erdkruste vorkommt, bekannt für seine helle, saubere Flamme und seine Rolle in mehreren Alltagsprodukten. Es wird normalerweise aus einem Mineral namens Coelestin gewonnen, das das Produkt in einer Form enthält, die für verschiedene Zwecke verarbeitet werden kann. In seiner gereinigten Form erscheint das Produkt als weiches, silbriges Metall, wird jedoch hauptsächlich in Form verschiedener Produktverbindungen gehandelt und verwendet.

Der Wert des Produkts steigt weiter, da neue Industrien zusätzliche Anwendungen dafür entdecken. Die moderne Forschung erforscht seine Rolle in Hochleistungskeramik, Elektronik und Spezialmaterialien, die stabile Leistung und zuverlässige Eigenschaften erfordern. Einige Unternehmen nutzen Produktverbindungen auch für Umweltanwendungen, etwa zur Behandlung von Metallen oder zur Verbesserung der Qualität bestimmter Produkte. Hebei Xinji Chemical Group Co., Ltd, Kandelium GmbH, Solvay SA, Joyieng Chemical Limited und JAM Group Co. sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

STRONTIUM-MARKTRENDS

Der Trend hin zu höherreinen Qualitäten in allen Endverbrauchsindustrien kurbelt das Marktwachstum an

Der Trend hin zu Produktqualitäten mit höherer Reinheit ist ein struktureller Nachfragetreiber, da Anwendungen in der modernen Elektronik, Optik, Verteidigung und Medizin zunehmend eine Reinheit von 99–99,9 %+ erfordern, die nicht einfach ersetzt oder herabgestuft werden kann. Dieser Trend vertieft den Wertpool innerhalb des Marktes, indem Volumen von technischen Massenqualitäten hin zu margenstärkeren, spezifikationskritischen Produkten verlagert werden.

Hochreines Strontiumcarbonat und Nitrat speisen High-k-Titanate, Ferrite und lumineszierende Materialien, die in MLCCs, Sensoren, 5G/IoT-Hardware und modernen Displays verwendet werden. Wachstum inUnterhaltungselektronik,Automobilelektronik und Netzwerkausrüstung führt daher nicht nur zu einer höheren absoluten Produktnachfrage, sondern auch zu einem steigenden Anteil der Nachfrage, der an hochspezialisierte, wiederkehrende Verträge gebunden ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Einsatz von Strontium in der Glas- und Keramikherstellung treibt das Marktwachstum voran

Der zunehmende Einsatz von Produktverbindungen in der Glas- und Keramikherstellung wird zu einem wichtigen Treiber des globalen Strontiummarktwachstums. Bei der Glasherstellung tragen Materialien wie Strontiumoxid (SrO) und Strontiumcarbonat dazu bei, die Haltbarkeit, thermische Beständigkeit und Gesamtfestigkeit zu verbessern. Aufgrund dieser Eigenschaften wird das Produkt häufig in hochfestem Architekturglas, Displayglas und technischem Glas für elektronische Anwendungen eingesetzt.

Einer in Silicon (Springer) veröffentlichten Studie zufolge verändert die Zugabe eines Produkts zu Silikatglas die Struktur des Glasnetzwerks, verbessert die chemische Beständigkeit und erhöht die mechanische Stabilität. Diese Vorteile machen produktveredeltes Glas für den Einsatz geeignetmedizinische Keramik, Dentalmaterialien und andere Hochleistungsanwendungen.

Eine auf NCBI verfügbare Studie ergab, dass das Material kleinere und zahlreichere Kristalle bildet, wenn ein Teil des Kalziums in Fluorapatit-Glaskeramik durch Marktprodukte ersetzt wird. Es wird auch löslicher. Diese Änderungen tragen dazu bei, die Leistung fortschrittlicher Glas- und Keramikprodukte zu verbessern.

MARKTBEGRENZUNGEN

Schwankende Strontiumerzversorgung schränkt stabiles Marktwachstum ein

Die wachsende Nachfrage nach Strontium für verschiedene Anwendungen, darunter Glas, Keramik, Magnete und Elektronik, nimmt weiter zu; Allerdings ist der Markt aufgrund von Schwankungen im Erzangebot ständigen Einschränkungen ausgesetzt. Das Produkt wird hauptsächlich aus Coelestin gewonnen, und nur eine begrenzte Anzahl von Ländern betreibt groß angelegte Bergbau- und Verarbeitungsanlagen. Diese konzentrierte Versorgungsbasis macht die Branche anfällig für Störungen, die durch Verzögerungen im Bergbau, strengere Vorschriften oder logistische Herausforderungen verursacht werden. Da die meisten nachgelagerten Hersteller vollständig auf eine konstante Erzverfügbarkeit angewiesen sind, um die Produktion von Strontiumcarbonat, Strontiumnitrat und Ferritmaterialien aufrechtzuerhalten, kann jede Störung in der Bergbauphase Auswirkungen auf die gesamte Lieferkette haben.

Nach Angaben des U.S. Geological Survey (USGS) haben die USA seit 1959 kein Produkterz mehr abgebaut. Zur Deckung der Inlandsnachfrage sind sie zu 100 % auf Importe angewiesen, was den begrenzten globalen Produktionsstandort und die Anfälligkeit für Versorgungsrisiken unterstreicht. Darüber hinaus erschwert die globale Ressourcenverteilung eine stabile Versorgung zusätzlich. Obwohl strontiumhaltige Mineralien in der Natur weit verbreitet sind, ist nur ein kleiner Teil für die kommerzielle Gewinnung wirtschaftlich sinnvoll. Untersuchungen von Science Direct zufolge sind die für den Bergbau geeigneten förderbaren Reserven weitaus begrenzter als die gesamten natürlichen Vorkommen, was die Abhängigkeit von einer Handvoll produzierender Regionen verstärkt.

MARKTCHANCEN

Der zunehmende Einsatz von Strontium in der Batterie- und Energiespeicherentwicklung unterstützt zukünftiges Wachstum

Globales Wachstum inElektrofahrzeugeund große Batteriespeicher bieten eine klare Chance für eine breitere Nutzung des Produkts in fortschrittlichen Energiesystemen. Während sich Transport- und Stromnetze in Richtung Elektrifizierung verlagern, gewinnen neue Materialien an Bedeutung, die Stabilität, Hitzebeständigkeit und eine lange Lebensdauer bieten. Produktbasierte Verbindungen werden für den Einsatz als Elektrodenadditive, Festelektrolytträger und Keramikkomponenten in Energiespeicher- und Stromumwandlungssystemen geschätzt. Diese Rollen werden voraussichtlich zunehmen, da die Nachfrage nach langlebigen und effizienten Speichertechnologien steigt.

Nach Angaben der Internationalen Energieagentur (IEA) erreichten die weltweiten Elektroautoverkäufe im Jahr 2023 14 Millionen Einheiten, was einem Anstieg von 35 % im Vergleich zum Vorjahr entspricht, und es wird erwartet, dass sie bis 2030 weiterhin rasch wachsen. Der Anstieg der Elektroautoproduktion erhöht die Nachfrage nach verschiedenen Arten von Motoren, Leistungselektroniksystemen und Batterien. Da Hersteller bestrebt sind, die Sicherheit, thermische Stabilität und Leistung zu verbessern, steigt das Interesse an alternativen und ergänzenden Materialien, die die Batteriechemie der nächsten Generation unterstützen können. Produktbasierte Keramiken und Additive werden auf ihre Rolle bei der thermischen Stabilisierung, Elektrodenunterstützung und Komponentenhaltbarkeit untersucht, um sie an den Anforderungen wachsender Lieferketten für Elektrofahrzeuge auszurichten.

HERAUSFORDERUNGEN DES MARKTES

Die Preisvolatilität bei Rohstoffen ist ein herausfordernder Faktor für das Marktwachstum

Die Strontiumpreise sind strukturell instabil, da sie an eine dünne, geografisch konzentrierte Bergbauwirtschaft und an volatile Fracht- und Logistikkosten gebunden sind und nicht an einen tiefen, transparenten globalen Benchmark. Bei Abschwüngen scheiden teure oder kleine Bergleute schnell aus, wodurch das effektive Angebot schrumpft und sich die Preisschwankungen verstärken, wenn die Nachfrage oder die Frachtkosten wieder steigen.

Die Bergbauökonomie hängt stark vom Erzgehalt, den Abraumverhältnissen und den örtlichen Vorschriften ab. Wenn die Qualität sinkt oder die Kosten für die Einhaltung von Umweltauflagen steigen, steigen die Grenzkosten pro Tonne überproportional an. Wenn die Nachfrage nachlässt und die Preise in Richtung oder unter die Grenzkosten kostenintensiver Betriebe fallen, drosseln kleinere und weniger effiziente Bergleute schnell ihre Produktion oder schließen, wodurch das Angebot knapper wird und die Voraussetzungen für abrupte Preisanstiege geschaffen werden, sobald sich die Nachfrage normalisiert. Da für neue Projekte erhebliches Vorabkapital und ausreichend Zeit erforderlich sind, kann das Angebot nicht schnell wiederhergestellt werden, sodass sich kurzfristige Engpässe direkt in Preisspitzen und nicht in Mengenreaktionen niederschlagen.

Die Einhaltung gesetzlicher Vorschriften kann den Markt behindernErweiterung

Die Einhaltung gesetzlicher Vorschriften kann den Markt erheblich verlangsamen und einschränken, indem sie die Kosten erhöht, Projektlaufzeiten verlängert und zulässige Expositions- und Ableitungsgrenzwerte verschärft. Diese Hürden belasten vor allem neue Bergbauprojekte, Großverarbeiter und Anwendungen, die einer direkten Umwelt- oder Gesundheitsprüfung unterliegen.

Der Abbau von Coelestin und anderen strontiumhaltigen Erzen unterliegt immer strengeren Umweltverträglichkeitsprüfungen, Landnutzungsbeschränkungen und gemeinschaftlichen Konsultationsprozessen, was die Vorlaufzeiten verlängert und das Genehmigungsrisiko für neue Projekte erhöht. In sensiblen Regionen können Bedenken hinsichtlich des Grundwassers, der Artenvielfalt und der Altlastenkontamination dazu führen, dass Genehmigungen verweigert oder strengere Auflagen gestellt werden, wodurch die Anzahl realisierbarer neuer Minen effektiv begrenzt und die Angebotskonzentration verstärkt wird.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus und geopolitische Spannungen erhöhen die Kosten, das Risiko und die Volatilität auf dem Markt, indem sie den grenzüberschreitenden Fluss von Erzen und Chemikalien stören, die Zölle erhöhen und die Auswirkungen der auf China ausgerichteten Versorgung verstärken. Diese Kräfte führen zu höheren Grundpreisen, einer fragileren Verfügbarkeit für importabhängige Regionen und größerer Unsicherheit bei Investitionsentscheidungen.

Die weltweite Versorgung mit Strontium ist stark auf eine kleine Zahl von Produktionsländern (insbesondere China und Mexiko) konzentriert, sodass geopolitische Spannungen, Exportbeschränkungen oder diplomatische Spannungen mit wichtigen Verbraucherregionen die Bedenken hinsichtlich der Versorgungssicherheit verstärken.

Bewegungen in Richtung Ressourcennationalismus, Exportlizenzen oder Kontrollsysteme für kritische Mineralien können die auf dem freien Markt verfügbaren Mengen einschränken, die Preissetzungsmacht dominanter Förderländer stärken und die in langfristigen Verträgen enthaltene Risikoprämie erhöhen.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung auf dem Markt bewegt sich in Richtung hochreiner Chemikalien, neuer Funktionsmaterialien und Prozessinnovationen, die Kosten und den ökologischen Fußabdruck reduzieren. Dies wird durch die Nachfrage nach Elektronik, Medizin und Spezialmaterialien sowie durch strengere regulatorische und ESG-Erwartungen vorangetrieben. Investitionen in fortschrittliche Analysetools (ICP-MS, Inline-Sensoren, statistische Prozesskontrolle) unterstützen die Qualitätsüberwachung in Echtzeit und engere Spezifikationsfenster, insbesondere für hochreine und medizinische Qualitäten. Datengesteuerte Prozessoptimierung und Modellierung werden eingesetzt, um die Produktqualität über Chargen hinweg zu stabilisieren, Ausschuss zu reduzieren und die Skalierung vom Labor über die Pilotproduktion bis hin zur kommerziellen Produktion zu beschleunigen.

SEGMENTIERUNGSANALYSE

Nach Form

Pulver wurde aufgrund seiner feinen Partikel und seiner weiten Verbreitung zu einer beliebten Form

Basierend auf der Form wird der Markt in Pulver, Granulat und andere unterteilt.

Das Pulversegment hatte im Jahr 2024 den größten Marktanteil. Es wird häufig in Keramik, Pyrotechnik, Ferritmagneten, Pigmenten und Elektronik eingesetzt, wo eine kontrollierte Partikelgröße für die Stabilität der Formulierung und die technische Leistung von entscheidender Bedeutung ist. Pulverförmiges Strontiumcarbonat und Strontiumnitrat bleiben aufgrund ihrer konsistenten Dispersionseigenschaften in Hochleistungskeramik und Rotflammenzusammensetzungen besonders wichtig.

Einen beachtlichen Marktanteil hielt das Granulatsegment. Granulatförmiges Produkt wird in metallurgischen Anwendungen bevorzugt, insbesondere in Aluminium-SiliziumLegierungsmodifikation aufgrund der langsameren Auflösungsgeschwindigkeit, verbesserten Handhabungssicherheit und geringeren Staubemissionen. Aufgrund seiner größeren Partikelgröße eignet es sich für Gießereiumgebungen, in denen eine kontrollierte Legierungsbildung und ein geringer Materialverlust unerlässlich sind. Die Automobil- und Luft- und Raumfahrtindustrie setzt zunehmend auf Granulatformen für Präzisionsguss und gewichtsoptimierte Bauteile.

Das Segment „Andere“ umfasst lösungsbasierte, komprimierte und Spezialformen, die in Nischenanwendungen wie biomedizinischen Beschichtungen, Katalysatoren, Laborreagenzien und Produktverbindungen in F&E-Qualität verwendet werden. Obwohl der Marktanteil gering ist, profitiert dieses Segment von der speziellen Nachfrage in den Bereichen Pharmazeutika, Biokeramik und fortschrittliche Materialforschung.

Nach Klasse

Das Segment „Sonstige Sorten“ ist aufgrund seiner breiten Anwendbarkeit in verschiedenen Anwendungen führend

Basierend auf der Qualität wird der Markt in technische Qualität, Industriequalität und andere unterteilt.

Das Wertsegment „Andere Qualitäten“ hatte im Jahr 2024 den dominierenden Strontiummarktanteil. Die Kategorie „Andere“ umfasst hochreine Qualitäten, pharmazeutische Zwischenqualitäten und spezielle Produktverbindungen wie Strontiumcarbonat (ultrahohe Reinheit), Strontiumchlorid, Strontiumnitrat und Strontiumtitanat. Die aufkommenden Anwendungen wie Strontiumtitanat in der Optoelektronik, dielektrische Materialien in MLCCs und Halbleitersubstrate der nächsten Generation prägen die langfristige strategische Relevanz.PharmazeutischAuch Anwendungen (z. B. Nahrungsergänzungsmittel) tragen zum inkrementellen Wachstum bei.

Aufgrund seiner breiten Anwendbarkeit in den Bereichen Metallurgie, Ferritmagnete, Vorlegierungen, Zinkveredelung und Polymerstabilisatoren verzeichnet die Industriequalität ein deutliches Wachstum. Der Typ profitiert von großtechnischen industriellen Verfahren und relativ niedrigen Produktionskosten im Vergleich zu hochreinen Formen.

Technische Qualität macht einen beträchtlichen Anteil des weltweiten Verbrauchs aus und ist nach wie vor eng mit Branchen verbunden, die eine mittlere bis hohe Reinheit, aber keine hochspezialisierte Verarbeitung erfordern. Die größte Nachfrage besteht in den Bereichen Pyrotechnik, Pigmente, Keramikfarbstoffe und Glasmodifikatoren, bei denen Konsistenz und Reaktivität wichtiger sind als extrem hohe Reinheit.

Nach Typ

Das Strontiumcarbonat-Segment dominiert aufgrund seiner Vielseitigkeit

Je nach Typ ist der Markt in Strontiumcarbonat, Strontiumnitrat, Strontiumfluorid, Strontiumsulfat und andere unterteilt.

Strontiumcarbonat ist aufgrund seiner Vielseitigkeit und seines großflächigen Einsatzes in der Pyrotechnik, Ferritmagneten, Keramik und Vorlegierungen der vorherrschende Produkttyp. Seine Rolle als Vorstufe bei der Herstellung vieler anderer Produktverbindungen macht es zum Rückgrat der Wertschöpfungskette. Der Verbrauch bei der Herstellung von Ferritmagneten bleibt hoch, insbesondere in China und Ostasien, wo die Geräte- und Automobilzulieferindustrie mit großen Stückzahlen auf kostengünstige Permanentmagnete angewiesen ist. Auch der Einsatz der Verbindung in roten Pigmenten und Keramikglasuren unterstützt eine stabile langfristige Nachfrage.

Strontiumnitrat hat ein spezielleres Verwendungsprofil und wird hauptsächlich in Pyrotechnik und Signalfackeln verwendet, wo es die charakteristische leuchtend rote Flamme erzeugt. Weitere Anwendungen umfassen militärische Leuchtraketen, Sicherheitssignalgeräte und Spezialglas.

Strontiumfluorid bedient technologisch wichtige Nischenanwendungen, insbesondere in optischen Materialien, Hochleistungskeramiken, Metallraffinierungsflussmitteln und CVD-/Epitaxieprozessen. Sein hoher Brechungsindex und seine Transparenz im UV/IR-Wellenlängenbereich machen es für die Photonik und High-End-Optik attraktiv. Obwohl die Mengen relativ gering sind, ist die Qualität aufgrund der Reinheitsanforderungen und der speziellen Produktionswege zu höheren Preisen erhältlich.

Die Kategorie „Andere“ umfasst Strontiumchlorid, Strontiumtitanat, Strontiumoxid, Strontiumbromid und hochreine Spezialsalze. Diese Verbindungen werden in Hochleistungskeramik, dielektrischen Materialien, Supraleitern, Optoelektronik und pharmazeutischen Zwischenprodukten immer relevanter.

Auf Antrag

Das Segment „Elektronik und magnetische Materialien“ ist aufgrund seiner Verwendung in Halbleiter-, Photonik- und Magnetanwendungen der nächsten Generation führend

Je nach Anwendung ist der Markt in Glas und Keramik, Pyrotechnik und Feuerwerk, Elektronik und magnetische Materialien, Pharmazeutika, chemische Fertigung und andere unterteilt.

Das Segment „Elektronik und magnetische Materialien“ hatte den dominierenden Anteil, da es ein breites Spektrum an Hochleistungsmaterialien für die nächste Generation bietetHalbleiter, Photonik- und Magnetanwendungen. Elektronik und magnetische Materialien sind eines der kritischeren und sich weiterentwickelnden Segmente, das Strontiumferritmagnete, Strontiumtitanat und Verbindungen umfasst, die in dielektrischen Materialien, Photonik und optischen Komponenten verwendet werden.

Glas und Keramik bilden eine der stabilsten Nachfragequellen für Strontium und nutzen dessen Fähigkeit, die Thermoschockbeständigkeit, Farbstabilität, Hochtemperaturfestigkeit und optische Eigenschaften zu verbessern.

Das Segment Pyrotechnik & Feuerwerk wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Strontiumnitrat und -carbonat spielen eine zentrale Rolle bei der Erzeugung roter Flammen, was die Pyrotechnik zu einer der bekanntesten Anwendungen von Strontium macht.

Die chemische Herstellung umfasst die Verwendung von Produktverbindungen als Zwischenprodukte, Stabilisatoren und Katalysatoren sowie als Ausgangsmaterial für die Herstellung komplexerer Strontiumsalze. Insbesondere Strontiumcarbonat und -sulfat sind wichtige Rohstoffe bei der Herstellung von Strontiumnitrat, Titanat, Chlorid, Ferritvorläufern und anderen Spezialchemikalien.

Die Kategorie „Andere“ umfasst neue und Nischenanwendungen wie Öl- und Gasbohrflüssigkeiten, Farben, Beschichtungen und Pigmente.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

GLOBALER STRONTIUMMARKT REGIONALER AUSBLICK

Nach Regionen ist der Markt in Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2024 den größten Strontium-Marktanteil. Das Marktwachstum wird hauptsächlich von China, Indien und Japan getragen. Die Region dominiert sowohl die Produktion als auch den Verbrauch, wobei China der weltweit führende Verarbeiter von Strontiumcarbonat-, Nitrat- und Ferritmaterialien ist. Zu den wichtigsten Nachfragetreibern der Region zählen die Herstellung von Feuerwerkskörpern,Keramik, Ferritmagnetproduktion, Unterhaltungselektronik, Automobilkomponenten und allgemeine Industriechemikalien. Die dichte Produktionsbasis im asiatisch-pazifischen Raum stellt sicher, dass Strontium ein strategisch relevantes Material bleibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika stellt einen mittelgroßen, spezialisierten Markt mit stetigem Verbrauch in den Bereichen Pyrotechnik, Elektronik, Keramik und chemische Fertigung dar. Während die inländische Produktion von Coelestin/Strontium-Verbindungen begrenzt ist, ist die Region stark auf Importe aus Mexiko und Asien angewiesen. Innerhalb dieser Region verzeichnen die USA den dominierenden Anteil, vor allem aufgrund ihrer größeren Endverbrauchsindustrien, der höheren Verbrauchsintensität bei Elektronikkeramik und fortschrittlichen Materialanwendungen sowie der größeren Konzentration von Herstellern von Spezialchemikalien.

Europa

Der europäische Markt ist stark reguliert, aber diversifiziert und wird durch Anwendungen in den Bereichen Spezialglas, Keramik, Pyrotechnik (professionelle Qualität), Magnete, Pigmente und verschiedene Industriechemikalien unterstützt.

Lateinamerika

Die Coelestin-Produktion Lateinamerikas wird zur Verarbeitung exportiert und ist damit ein wichtiger Vorlieferant in der globalen Wertschöpfungskette. Der lokale Verbrauch ist bescheiden, aber stetig und wird von Industrien wie Pyrotechnik, Keramik und chemischer Verarbeitung angetrieben. Brasilien trägt durch seinen Produktions- und Konsumgütersektor zur regionalen Nachfrage bei.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika bleibt relativ klein, weist jedoch selektive Industrieaktivitäten in den Bereichen Chemie, Keramik, Baumaterialien und Ölfeldanwendungen auf. Die Nachfrage wird durch Bauzyklen in GCC-Volkswirtschaften und die industrielle Expansion in Teilen Nordafrikas beeinflusst.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hebei Xinji Chemical Group Co., Ltd., Kandelium GmbH, Solvay SA, Joyieng Chemical Limited und JAM Group Co. sind die Hauptakteure auf dem Markt. Große Investitionen von Unternehmen in die Entwicklung von Produkten, die den sich wandelnden Anforderungen an Nachhaltigkeit und Leistung gerecht werden.

LISTE DER WICHTIGSTEN STRONTIUM-UNTERNEHMEN IM PROFIL:

- Central Drug House (CDH) Feinchemikalien(Indien)

- Divjyot Chemicals Pvt Ltd (Indien)

- Jam Group Co.(Iran)

- Kandelium GmbH(Deutschland)

- Solvay(Belgien)

- Star Earth Minerals Pvt Ltd (Indien)

- Suvchem (Indien)

- Vishnu Priya Chemicals Pvt Ltd (Indien)

- Joyieng Chemical Limited (China)

- Hebei Xinji Chemical Group Co., Ltd. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025 –Vishnu Chemicals Limited gab bekannt, dass seine hundertprozentige Tochtergesellschaft Vishnu Strontium Private Limited mit der kommerziellen Produktion von Strontiumcarbonat in seiner Produktionsanlage in Atchutapuram, Visakhapatnam, Andhra Pradesh, begonnen hat. Das Unternehmen teilte den Börsen mit, dass der Produktionsstart einen wichtigen Meilenstein in seinem Spezialchemiegeschäft darstellt.

- Juli 2024 –Vishnu Priya Chemicals Pvt Ltd, ein führender Hersteller von Hochleistungs-Spezialchemikalien, gab die Übernahme von Jayansree Pharma Private Limited (JPPL) bekannt. Diese Übernahme, die am 19. August 2024 durch einen Aktienkaufvertrag abgeschlossen wurde, stellt eine bedeutende strategische Erweiterung für Vishnu Chemicals dar und stärkt seine Marktposition und operativen Fähigkeiten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Form, Sorte, Typ und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2035 |

|

Basisjahr |

2024 |

|

Prognosezeitraum |

2025-2035 |

|

Historische Periode |

2021-2023 |

|

Einheit |

Wert (Mio. USD), Volumen (Kiloton) |

|

Wachstumsrate |

CAGR von 5,6 % von 2025 bis 2035 |

|

Segmentierung |

Nach Form

Nach Klasse

Nach Typ

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2024 auf 605,8 Millionen US-Dollar geschätzt wurde und bis 2035 voraussichtlich 1.095,7 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 5,6 % wird erwartet, dass der Markt im Prognosezeitraum 2025–2035 ein stetiges Wachstum aufweist.

Das Strontiumcarbonat-Segment ist Marktführer.

Der asiatisch-pazifische Raum hielt im Jahr 2024 den höchsten Marktanteil.

Der zunehmende Einsatz von Strontium in der Glas- und Keramikherstellung treibt das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2035

- 2024

- 2021-2023

- 328

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf