Thrombin-Marktgröße, Anteil und Branchenanalyse, nach Produkttyp (Rinderthrombin, menschliches Thrombin und rekombinantes Thrombin), nach Dosierungsform (Pulverform und Lösungsform), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

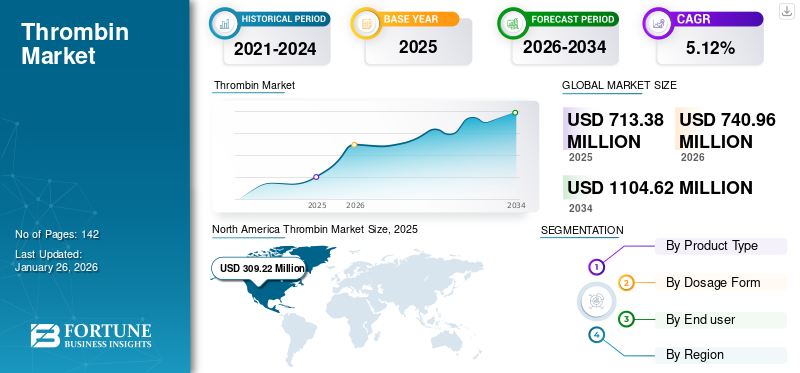

Die globale Marktgröße für Thrombin belief sich im Jahr 2025 auf 713,38 Millionen US-Dollar und wird voraussichtlich von 740,96 Millionen US-Dollar im Jahr 2026 auf 1.104,62 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,12 % im Prognosezeitraum. Nordamerika dominierte den Thrombinmarkt mit einem Marktanteil von 43,35 % im Jahr 2025.

Thrombin spielt eine entscheidende Rolle in der Gerinnungskaskade und ermöglicht die Umwandlung von Fibrinogen in Fibrin, das für die Bildung von Blutgerinnseln unerlässlich ist. Es bietet ein breites Anwendungsspektrum, insbesondere im chirurgischen Bereich, zur Kontrolle von Blutungen und ist von entscheidender Bedeutung in der Traumaversorgung, bei chirurgischen Eingriffen und in der Forschung. Eine der breiteren Anwendungen dieser Produkte ist die Blutstillung; Mit der Zunahme komplexer Operationen und Traumafälle steigt daher weltweit die Nachfrage nach diesen Produkten zur Blutstillung. Diese steigende Nachfrage steigert das Marktwachstum.

- Nach Angaben der American Academy of Orthopaedic Surgeons kommt es beispielsweise in den USA etwa 1,5 Millionen Mal pro Jahr zu Wirbelkörperkompressionsfrakturen infolge von Osteoporose. Darüber hinaus wird erwartet, dass im Jahr 2024 landesweit über 700.000 Kniegelenkersatzoperationen durchgeführt werden. Dieser Anstieg der Zahl der Operationen treibt die Produktnachfrage und das Marktwachstum voran.

Der Markt für Thrombin wird auch durch kontinuierliche Innovationen in der Medizintechnik und einen Fokus auf die Verbesserung der Patientensicherheit vorangetriebenNanotechnologieEs werden Formulierungen entwickelt, um die mit Blutungsdefekten verbundenen Risiken zu beseitigen.

- Beispielsweise vergab die Forschungsabteilung der US-Armee im September 2022 2,5 Millionen US-Dollar an den Bioingenieur der Case Western Reserve UniversityAnirban Sen GuptaEntwicklung der Nanotechnologie namens „SanguiStop“ zur Behandlung verwundeter Soldaten und Patienten mit Blutungsstörungen. Es ermöglicht die gezielte intravenöse Verabreichung eines gerinnungsfördernden Enzyms an die Stelle innerer Verletzungen.

Zu den wichtigsten Akteuren auf dem Markt gehören Pfizer Inc., Johnson & Johnson Services, Inc., Grifols, S.A., Baxter und MOCHIDA PHARMACEUTICAL CO., LTD. Diese Akteure verfügen über robuste Produktportfolios und engagieren sich in strategischen Initiativen wie der Erweiterung der Produktionskapazitäten, um den Marktanteil ihres Unternehmens zu vergrößern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Thrombin-Markt

- Marktgröße 2025: 713,38 Millionen US-Dollar

- Marktgröße 2026: 740,96 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.104,62 Millionen US-Dollar

- CAGR: 5,12 % von 2026–2034

- Nordamerika dominierte den Thrombinmarkt mit einem Anteil von 43,35 % im Jahr 2025.

- Das rekombinante Segment wird voraussichtlich im Jahr 2026 den größten Marktanteil von 64,60 % ausmachen, während der Markt von 2026 bis 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,12 % wachsen wird.

- Das Segment Pulverform soll im Jahr 2026 mit einem Marktanteil von 75,98 % führend sein.

Nordamerika

Nordamerika: Der Markt erwirtschaftete im Jahr 2025 309,22 Millionen US-Dollar, was 43,35 % des weltweiten Umsatzes entspricht, und soll im Jahr 2026 321,24 Millionen US-Dollar erreichen.

Europa

Auf die Region entfielen im Jahr 2025 163,89 Millionen US-Dollar, was 22,97 % des Weltmarktes entspricht, und es wird erwartet, dass sie im Jahr 2026 169,83 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 160,76 Millionen US-Dollar und eroberte 22,54 % des Weltmarktanteils. Es wird erwartet, dass er im Jahr 2026 auf 168,69 Millionen US-Dollar anwächst.

UNS.

Der Thrombinmarkt wird bis 2026 voraussichtlich 303,51 Millionen US-Dollar erreichen, unterstützt durch eine fortschrittliche chirurgische Infrastruktur und ein hohes Behandlungsvolumen.

Japan

Der Thrombinmarkt wird bis 2026 voraussichtlich 40,03 Millionen US-Dollar erreichen, angetrieben durch die wachsende Nachfrage nach fortschrittlichen hämostatischen Produkten für chirurgische Eingriffe.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Inzidenz von Blutungsstörungen soll das Marktwachstum vorantreiben

Die steigende Prävalenz von Blutungsstörungen wie Hämophilie und Von-Willebrand-Krankheiten erhöht die Nachfrage nach Thrombin als Therapie bei Operationen und treibt das Marktwachstum voran. Darüber hinaus sollen auf Thrombin ausgerichtete Therapiestrategien dessen Defizite beheben und Blutungsepisoden bei Personen mit Hämophilie und anderen seltenen Blutungsstörungen verhindern.

- Beispielsweise veröffentlichte die World Federation of Hemophilia im Oktober 2024 ihre jährliche globale Umfrage 2023, die 119 Länder abdeckte. Der Bericht identifizierte weltweit etwa 390.630 Menschen mit Blutungsstörungen. Davon waren jeweils 218.804 Menschen von Hämophilie und Von-Willebrand-Krankheit betroffen, was den Bedarf an wirksamen hämostatischen Mitteln zur Blutstillung bei chirurgischen Eingriffen und zur Gewährleistung der Patientensicherheit erhöht.

Darüber hinaus steigern wachsende Forschungsinitiativen die Nachfrage nach diesen Produkten zur Behandlung von Krankheiten wie Bluterkrankungen und stärken so das Marktwachstum.

MARKTBEGRENZUNGEN

Unerwünschte Arzneimittelereignisse im Zusammenhang mit verschiedenen Ursachen schränken die Akzeptanz und das Marktwachstum ein

Unerwünschte Arzneimittelereignisse (ADEs) im Zusammenhang mit Quellen unterschiedlicher Herkunft werfen erhebliche Sicherheitsbedenken auf. Zu den häufigen Nebenwirkungen im Zusammenhang mit bovinen und menschlichen Quellen zählen allergische Reaktionen, Blutungskomplikationen oder Immunreaktionen, die sich negativ auf die Gesundheit des Patienten auswirken. Unerwünschte Auswirkungen im Zusammenhang mit der Immunogenität von Rinderprodukten und dem Risiko der Übertragung von Krankheiten durch infizierte Plasmasubstanzen wirken sich negativ auf die Akzeptanz des Produkts aus.

- Beispielsweise waren gemäß den von Pfizer Inc. veröffentlichten Verschreibungsinformationen für THROMBIN-JMI die häufigsten Nebenwirkungen (Inzidenz größer oder gleich 2,0 %) nach der Verabreichung von THROMBIN-JMI Überempfindlichkeit, Blutungen, Anämie, postoperative Wundinfektion, thromboembolische Ereignisse, Hypotonie, Fieber, Tachykardie und Thrombozytopenie.

Insgesamt behindern Sicherheitsbedenken und Nebenwirkungen im Zusammenhang mit verschiedenen Thrombinquellen das Wachstum und die Akzeptanz dieser Produkte in der medizinischen Praxis.

MARKTCHANCEN

Der wachsende Schwerpunkt auf der Entwicklung von rekombinantem Thrombin bietet lukrative Wachstumschancen für den Markt

Neuartige Technologien bei der Entwicklung dieser Produkte, wie beispielsweise die Gentechnik, bieten rekombinante Produkte und damit lukrative Wachstumschancen. Der Verbrauch von rekombinantem Thrombin (th) steigt in Krankenhäusern und chirurgischen Zentren aufgrund des wachsenden chirurgischen Volumens, eines gestiegenen Bewusstseins für die Risiken von Blutprodukten, eines geringeren Risikos allergischer Reaktionen im Vergleich zu aus Plasma gewonnenem Thrombin und der zunehmenden Verfügbarkeit zugelassener Produkte wie Recothrom. Dieses durch gentechnische Verfahren hergestellte rekombinante Thrombin eliminiert das Risiko der Übertragung von durch Blut übertragenen Krankheitserregern und reduziert immunogene Reaktionen, wodurch es sich besonders für chirurgische und hämostatische Darreichungsformen eignet. Diese Vorteile fördern die Markteinführung von rekombinantem Thrombin.

- Laut dem Journal of the American College of Surgeons wurde beispielsweise in einer randomisierten Doppelblindstudie rekombinantes menschliches Thrombin mit bovinem Thrombin bei verschiedenen Operationen verglichen. Patienten, die mit rekombinantem Thrombin behandelt wurden, entwickelten geringere Anti-Rhthrombin-Antikörper. Darüber hinaus führte die Antikörperentwicklung nicht zu Gerinnungs- oder Blutungsproblemen. Die Ergebnisse legen nahe, dass Prothrombin eine vergleichbare Wirksamkeit und Sicherheit wie Rinderthrombin bietet, jedoch eine deutlich geringere Immunogenität aufweist.

Darüber hinaus nutzt die rekombinante DNA-Technologie Werkzeuge wie Plasmide und Enzyme, um genetisches Material in Zellen zu verändern und so rekombinante Zelllinien zu erzeugen. Darüber hinaus wird erwartet, dass die zunehmende Einführung verschiedener Zelllinien wie CHO (Chinese Hamster Ovary), HEK293 (Human Embryonic Kidney) und NS0 (Mouse Myeloma) das Wachstum der rekombinanten Technologie zur Herstellung dieser Produkte vorantreiben und damit das Marktwachstum im Prognosezeitraum stärken wird.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten für Thrombinprodukte behindern das Marktwachstum

Die hohen Kosten dieser Produkte hemmen das Marktwachstum erheblich. Dies ist in erster Linie auf komplexe Herstellungsprozesse, Sicherheitsanforderungen und strenge behördliche Genehmigungsverfahren zurückzuführen, die die Zugänglichkeit und Akzeptanz durch Gesundheitsdienstleister und Patienten einschränken. Diese Eigenschaften können dazu führen, dass Krankenhäuser und Kliniken auf alternative hämostatische Mittel wie Matrix-, Fließ- und Fibrinkleber umsteigen oder deren Verwendung verzögern, wodurch die Gesamtnachfrage sinkt.

- Beispielsweise belaufen sich laut der kommerziellen Website die Kosten für ein topisches Thrombin-JMI-Pulver (20.000 Einheiten vom Rind) zur Rekonstitution auf etwa 321 US-Dollar. Solche mit den Produkten verbundenen hohen Kosten können sich auf die Einführung in schwächeren Wirtschaftsländern auswirken.

Diese finanzielle Hürde behindert die Marktexpansion und verlangsamt die Einführung von Therapien.

Thrombin-Markttrends

Der Schwerpunkt auf der Entwicklung neuartiger Formulierungen für die Verabreichung ist ein wichtiger Markttrend

Die steigende Nachfrage nach geeigneten hämostatischen Mitteln bei komplexen chirurgischen Eingriffen hat den Fokus der Hauptakteure auf neuartige Formulierungen für die Thrombinabgabe verlagert und bietet im Prognosezeitraum einen herausragenden Trend für den Markt. Zu den jüngsten Fortschritten gehören biotechnologisch hergestellte und verzögert freisetzende Verabreichungssysteme, die darauf abzielen, die Wirksamkeit und Sicherheit des Patienten zu erhöhen und postoperative Komplikationen zu reduzieren.

- Beispielsweise entwickelten Forscher der Abteilung für Polymerwissenschaften und -technik der Sungkyunkwan-Universität in Korea im Juli 2021 biokompatible, vernetzte Chitosan (CS)-Pflaster zur Behandlung von femoralen Arterienpunktionsblutungen bei Stentplatzierungsverfahren. Das Team entwarf ein mit Thrombin beschichtetes Chitosan (CS)-Pflaster, das einen Hydrokolloidkleber enthält, um die Einstichstelle effektiv abzudichten und zu komprimieren.

Solche Fortschritte können zu einer erhöhten Nachfrage nach dem Produkt führen und so den Markt prägen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Das COVID-19 wirkte sich negativ auf den Markt aus. Die Pandemie führte zu einem deutlichen Rückgang der Patientenbesuche, was wiederum zu einer Verringerung der Zahl der Operationen führte. Dies ist ein entscheidender Faktor, der für den Rückgang des Marktwachstums verantwortlich ist.

- Laut einem 2021 vom National Institute of Health veröffentlichten Artikel ging beispielsweise die Gesamtzahl der interventionellen Herzeingriffe, einschließlich Herzkatheterisierung, perkutaner Koronarinterventionen (PCI), elektrophysiologischer, struktureller und chirurgischer Eingriffe, im April und Mai 2020 während des Lockdowns um etwa 89,0 % zurück.

Darüber hinaus führten Störungen in der Lieferkette und der Herstellung von Thrombin, da die Plasmaversorgung aufgrund strenger COVID-19-Richtlinien unter Druck geraten war, zu Produktionsherausforderungen. Mit der Wiedereinführung der COVID-19-Richtlinien im Jahr 2021 kam es jedoch zu einem plötzlichen Anstieg der Patientenbesuche und der Operationszahlen in Krankenhäusern. Somit verzeichnete der Markt im Berichtszeitraum ein starkes Wachstum. Darüber hinaus ermöglichten die steigende Prävalenz chronischer Krankheiten und die zunehmende Zahl von Operationen, dass der Weltmarkt im Jahr 2024 wieder das Niveau vor der Pandemie erreichen konnte, wobei für den Zeitraum 2025–2032 ein nachhaltiges Wachstum prognostiziert wird.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Der Wandel hin zur Einführung von technologisch fortschrittlichem rekombinantem Thrombin steigerte das Wachstum des Segments

Basierend auf dem Produkttyp wird der Weltmarkt in Rinderthrombin, Humanthrombin und rekombinantes Thrombin unterteilt.

Es wird erwartet, dass das rekombinante Segment den Markt mit einem Anteil von 64,60 % im Jahr 2026 dominieren wird. Dieses Wachstum wurde durch zunehmende Unterbrechungen in der Lieferkette von Produkten menschlichen Ursprungs vorangetrieben, vor allem aufgrund von Blutknappheit. Darüber hinaus befeuern Bedenken hinsichtlich Kontamination und transfusionsbedingter Krankheiten die Verlagerung hin zur synthetischen Herstellung und fördern die Einführung rekombinanter Verfahren. Darüber hinaus aktualisieren und präsentieren wichtige Unternehmen regelmäßig ihr Produktportfolio, um das Segmentwachstum anzukurbeln.

Es wird erwartet, dass das Segment menschliches Thrombin im Prognosezeitraum mit einer stabilen jährlichen Wachstumsrate wächst. Es erobert den zweitgrößten Marktanteil. Diese Dominanz ist auf die zunehmende Zulassung menschlicher Produkte zurückzuführen. Darüber hinaus steigern auch die steigende Prävalenz chronischer Krankheiten und die zunehmende Zahl chirurgischer Eingriffe die Nachfrage nach diesen Produkten und kurbeln letztendlich das Wachstum des Segments an.

- Beispielsweise wurden im März 2024 den vom National Institute of Health veröffentlichten Daten zufolge in den USA jährlich mehr als 1,0 Millionen transkatheterbasierte Herz-Kreislauf-Eingriffe im gesamten Spektrum der interventionellen Kardiologie durchgeführt. Solche Operationen erfordern menschliches Thrombin zur Blutstillung während Operationen.

Das Segment Rinderthrombin hielt einen beträchtlichen Marktanteil und dürfte im Prognosezeitraum mit einer langsameren CAGR wachsen. Es wird geschätzt, dass die mit den aus Rindern gewonnenen Produkte verbundenen nachteiligen Auswirkungen zu einem langsameren Segmentwachstum führen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Darreichungsform

Die mit der Pulverform verbundenen Vorteile verstärkten die segmentale Dominanz

Basierend auf der Dosierungsform wird dieser Markt in Pulverform und Lösungsform unterteilt.

Es wird erwartet, dass das Segment in Pulverform den Markt mit einem Anteil von 75,98 % im Jahr 2026 dominieren wird. Zu den Schlüsselfaktoren für das Segmentwachstum zählen die mit dem lyophilisierten Pulver verbundenen Vorteile, darunter längere Haltbarkeit, einfache Lagerung und Bequemlichkeit bei chirurgischen Anwendungen. Es wird wegen seiner Stabilität und schnellen Rekonstitution während der Eingriffe bevorzugt. Darüber hinaus fördert die hohe Prävalenz chronischer Krankheiten, die zu einer zunehmenden Zahl damit verbundener chirurgischer Eingriffe führt, tendenziell die Akzeptanz dieser Produkte und führt schließlich zu einem Marktwachstum.

- Den im April 2024 vom US-Gesundheitsministerium veröffentlichten Daten zufolge litten rund 13,0 Millionen Patienten, die Arztpraxen aufsuchten, an koronarer Atherosklerose und anderen chronischen ischämischen Herzerkrankungen. Solche Faktoren fördern das Marktwachstum des Segments.

Andererseits hielt die Lösungsdosierungsform einen erheblichen Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Die einfache Anwendung und die schnelle Wirkung machen es zu einer bevorzugten Form bei verschiedenen chirurgischen Eingriffen zur wirksamen Blutstillung. Die flüssige Form ermöglicht eine präzise Abgabe und kontrollierte Dosierung und erhöht so den klinischen Nutzen. Darüber hinaus sind Lösungsformen mit verschiedenen Anwendungsmethoden wie Einweichen oder Sprühen kompatibel und somit vielseitig einsetzbar. Darüber hinaus trägt der schnelle Wirkungseintritt der Lösung dazu bei, die Operationszeit zu verkürzen und die Patientenergebnisse zu verbessern, wodurch der Marktanteil des Segments weiter gesteigert wird.

Vom Endbenutzer

Zunehmende chirurgische Eingriffe in Krankenhäusern und ASCs trugen zum Segmentwachstum bei

Basierend auf dem Endbenutzer wird der globale Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Unter den Endverbrauchern wird das Segment Krankenhäuser und ASCs voraussichtlich den Markt mit einem Anteil von 65,63 % im Jahr 2026 dominieren. Der hohe Anteil des Segments ist auf den umfangreichen Einsatz von blutstillenden Mitteln bei verschiedenen chirurgischen Eingriffen zurückzuführen. Das große Operationsaufkommen und die Notwendigkeit einer wirksamen Blutungskontrolle steigern die Nachfrage und ermöglichen es ihnen, einen erheblichen Marktanteil zu halten. Darüber hinaus begünstigen die fortschrittliche Infrastruktur und die von Krankenhäusern bereitgestellten Einrichtungen eine große Anzahl chirurgischer Eingriffe und erhöhen so die Akzeptanz dieser Produkte in den Einrichtungen. Darüber hinaus steigern die zunehmenden Initiativen der Gesundheitsbehörden zur Gründung fortschrittlicher chirurgischer Zentren in den Entwicklungsregionen das Wachstum des Segments auf dem Markt.

- Beispielsweise starteten britische Gesundheitsexperten im Dezember 2024 das 100-4-100-Projekt, eine globale Kampagne zur Beschaffung von 100,0 Millionen US-Dollar für die Ausstattung von 100 Krankenhäusern in Indien und im globalen Süden mit dem Ziel, die Gesundheitsinfrastruktur und die betriebliche Effizienz zu verbessern. Diese Bemühungen können die Nachfrage nach solchen Produkten für chirurgische Eingriffe erhöhen.

Das Segment Spezialkliniken hielt den zweitgrößten Marktanteil, was auf die zunehmende Zahl von Spezialkliniken in Entwicklungsländern und die wachsende Nachfrage nach kosteneffizienten und schnelleren chirurgischen Optionen zurückzuführen ist.

Das andere Segment hatte einen geringeren Marktanteil und dürfte im Prognosezeitraum stetig wachsen. Das Segment umfasst Forschungsinstitute, andere Kliniken für Diagnosezentren und Forschungsorganisationen. Die zunehmende Zahl von Blutgerinnungsstörungen führt zu einer Nachfrage nach solchen Produkten für Forschungszwecke und kurbelt so das Marktwachstum dieses Segments an.

REGIONALER AUSBLICK AUF DEN THROMBIN-MARKT

Auf der Grundlage der Region kann der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt werden.

Nordamerika

North America Thrombin Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 309,22 Millionen US-Dollar, was 43,35 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 321,24 Millionen US-Dollar erreichen. Der US-Markt soll bis 2026 ein Volumen von 303,51 Millionen US-Dollar erreichen.

- Laut den im Dezember 2023 vom National Heart, Lung, and Blood Institute veröffentlichten Daten leiden beispielsweise im Jahr 2023 etwa 20,5 Millionen Erwachsene in den USA an einer koronaren Herzkrankheit. Solche Faktoren führen zu einer steigenden Zahl kardiologischer Eingriffe in der Region und damit zur Akzeptanz des Segments im Markt.

UNS.

Die USA dominierten die Region Nordamerika aufgrund des hohen chirurgischen Volumens, der gut ausgebauten Gesundheitsinfrastruktur und der Präsenz wichtiger Akteure in der Regionpharmazeutischund Biotechnologiesektoren.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 163,89 Mio. USD 22,97 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 169,83 Mio. USD erreichen. Europa hatte den zweitgrößten Marktanteil. Die zunehmende Zahl minimalinvasiver Operationen und die steigende Prävalenz erblicher Bluterkrankungen sind die Schlüsselaspekte, die das regionale Wachstum des Marktes ankurbeln. Der britische Markt wird bis 2026 voraussichtlich 29,08 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 42,44 Millionen US-Dollar erreichen wird.

- So wurden nach den von Eurostat veröffentlichten Daten der Operations- und Eingriffsstatistik 2023 in Deutschland im Jahr 2021 pro 100.000 Einwohner etwa 229 Cholezystektomien und 191 laparoskopische Cholezystektomien durchgeführt.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 160,76 Millionen US-Dollar, was 22,54 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 168,69 Millionen US-Dollar erreichen wird. Die zunehmende Alterung der Bevölkerung, Änderungen des Lebensstils und die zunehmende Zahl chronischer Krankheiten dürften die Zahl der Patientenbesuche im Krankenhaus in der gesamten Region erhöhen. Darüber hinaus wird erwartet, dass aktive staatliche und private Versicherungsträger, die Erstattungseinrichtungen für Operationen anbieten, das Marktwachstum vorantreiben werden. Der japanische Markt soll bis 2026 einen Wert von 40,03 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 einen Wert von 47,65 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 einen Wert von 26,64 Millionen US-Dollar erreichen.

- Beispielsweise wurden im September 2022 nach Angaben der Orthopädieabteilung des All India Institute of Medical Sciences (AIIMS) in Indien mehr als 2,50.000 Menschen einer vollständigen Kniegelenkersatzoperation unterzogen. Eine solch große Bevölkerungsgruppe, die sich Operationen unterzieht, erhöht die Nachfrage nach diesen Produkten und kurbelt das Marktwachstum an.

Lateinamerika, Naher Osten und Afrika

Lateinamerika trug im Jahr 2025 etwa 41,85 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 5,87 % entspricht, und wird im Jahr 2026 voraussichtlich 42,84 Millionen US-Dollar erreichen. Im Jahr 2025 hielten der Nahe Osten und Afrika 5,28 % des Weltmarkts und erreichten einen Wert von 37,65 Millionen US-Dollar und sollen im Jahr 2026 auf 38,37 Millionen US-Dollar wachsen. Lateinamerika und die Der Nahe Osten und Afrika werden im Prognosezeitraum voraussichtlich einen erheblichen Marktumsatzanteil ausmachen. Es wird erwartet, dass die zunehmende Zahl von Kooperationen zur Weiterentwicklung chirurgischer Lösungen und steigende Ausgaben im Gesundheitswesen das Wachstum des Marktes in diesen Regionen im Zeitraum 2025–2032 steigern werden.

- Beispielsweise arbeitete das American Hospital Dubai im Januar 2025 mit der Mayo Clinic zusammen, um Gesundheitsdienste, medizinische Ausbildung und Forschung in ganz Dubai und der umliegenden Region voranzutreiben. Es wird erwartet, dass solche Fortschritte das Marktwachstum in der Region vorantreiben werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Prominente Akteure mit Fokus auf Kapazitätserweiterung und starken strategischen Aktivitäten zur Aufrechterhaltung der Marktdominanz

Dieser Markt weist eine halb fragmentierte Struktur auf, wobei Akteure wie Pfizer Inc., Johnson & Johnson Services, Inc., Grifols, S.A. und Baxter im Jahr 2024 einen erheblichen Anteil ausmachen werden. Die Top-Marktteilnehmer konzentrieren sich auf den Ausbau ihrer Produktionskapazitäten und Strategien wie Akquisitionen und Kooperationen, um ihre Positionen weltweit zu stärken.

Weitere wichtige Akteure mit einer wichtigen Präsenz auf dem Weltmarkt sind Shanghai RAAS Blood Products Co., Ltd., BIOFAC A/S, Merck KGaA und Valiant Co., LTD. Es wird erwartet, dass sich diese Unternehmen auf Forschung und Entwicklung sowie die Einführung neuer Produkte konzentrieren, um ihren Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN THROMBIN-UNTERNEHMEN IM PROFIL

- Pfizer Inc.(UNS.)

- Johnson & Johnson Services, Inc.(UNS.)

- Grifols, S.A. (Spanien)

- Baxter(UNS.)

- Mochida Pharmaceutical Co., Ltd. (Japan)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- BIOFAC A/S(Dänemark)

- Merck KGaA (Deutschland)

- Valiant Co., LTD. (MP Biomedicals) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025-Shanghai RAAs Blood Products hat Nanyue Biopharmaceutical mit einem Wert von 584,2 Millionen US-Dollar übernommen. Das Produktportfolio der Gruppe umfasste HumanAlbumin, Immunglobulin und Gerinnungsfaktoren wie Thrombin und Fibrinogen. Die Übernahme erweiterte die Lieferkette des Unternehmens und steigerte die Effizienz im Betrieb.

- April 2022:Grifols, S.A. hat die Biotest AG übernommen, ein europäisches Gesundheitsunternehmen, das auf innovative Hämatologie und klinische Immunologie spezialisiert ist, um die Innovation voranzutreiben und sein Produktportfolio bei Plasmaprodukten zu erweitern.

- Januar 2022-Grifols, S.A. erwarb sein erstes Spendezentrum, Prometic Plasma Resources Inc. (PPR), von Kedrion in Kanada. Diese Übernahme war Teil des Engagements des Unternehmens, die Verfügbarkeit lebensrettender Plasmamedikamente im Land zu erweitern.

- Dezember 2021 -Fibriant, ein auf die RECOFIB-Plattform spezialisiertes Biotech-Scale-Up, erhielt bis zu 17,9 Millionen US-Dollar vom European Innovation Council Accelerator. Bei der Plattform handelt es sich um ein innovatives rekombinantes Herstellungssystem auf Basis von Ovarzellen des Chinesischen Hamsters (CHO) zur Herstellung von menschlichem Fibrinogen und Thrombin. Die Mittel wurden für Forschung und Entwicklung verwendet, um die Therapie der Plattform zu erweitern und so die Skalierung und erste klinische Studien zu unterstützen.

- Januar 2018-Baxter erwarb zweiHämostatund Dichtstoffprodukte von Mallinckrodt. Recothrom Thrombin topisch und PREVELEAK Surgical Sealant wurden dem Produktportfolio des Unternehmens hinzugefügt.

BERICHTSBEREICH

Die globale Marktanalyse konzentriert sich auf Schlüsselaspekte wie Regulierungsszenarien, technologischen Fortschritt und wichtige Branchenentwicklungen. Darüber hinaus umfasst die Marktforschung wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen sowie Markenanalysen. Darüber hinaus bietet der Marktbericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus enthält der Bericht eine detaillierte Pipeline-Analyse neuer Medikamente und die Auswirkungen von COVID-19 auf den Markt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,12 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Von Produkttyp

|

|

Nach Darreichungsform

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 713,38 Millionen US-Dollar betrug und bis 2032 voraussichtlich 1.104,62 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 309,22 Millionen US-Dollar.

Mit einer CAGR von 5,12 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Je nach Produkttyp wird erwartet, dass das Segment rekombinantes Thrombin im Prognosezeitraum diesen Markt anführen wird.

Die zunehmende Inzidenz von Blutungsstörungen und das steigende Volumen chirurgischer Eingriffe sind die Hauptfaktoren für das Wachstum des Marktes.

Baxter, Pfizer Inc. und Johnson & Johnson Services, Inc. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass die zunehmende Zahl chirurgischer Eingriffe, bei denen Thrombin zur Blutstillung eingesetzt wird, das Wachstum und die Akzeptanz der Produkte vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 142

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf