Marktgröße, Anteil und Branchenanalyse für Hämostatika, nach Produkt (aktive Hämostatika, passive Hämostatika, Kombinationshämostatika und andere), nach Anwendung (Trauma, Herz-Kreislauf-Chirurgie, allgemeine Chirurgie, plastische Chirurgie, orthopädische Chirurgie, Neurochirurgie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Zentren für taktische Kampfunfallversorgung und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Hämostatika

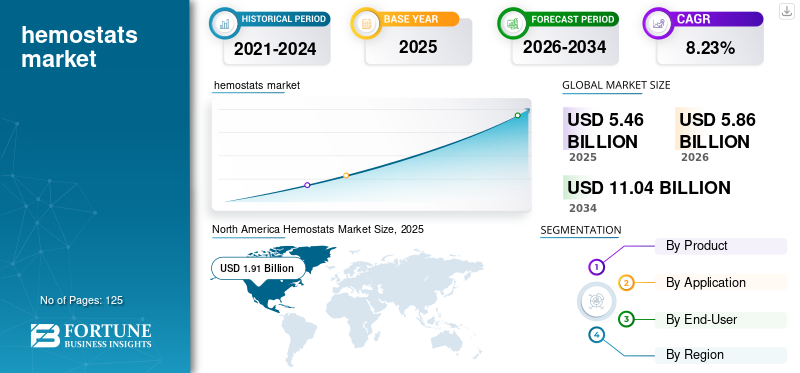

Die globale Marktgröße für Hämostatika wurde auf USD geschätzt5.46Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen5,86Milliarden im Jahr 2026 auf USD11.04Milliarden bis 2034, was einem CAGR von entspricht8,23 %im Prognosezeitraum (2026-2034). Nordamerika dominierte den Markt für Hämostatika mit einem Marktanteil von34,96 %im Jahr 2025.

Im modernen Gesundheitswesen ist ein Trend zur zunehmenden Inzidenz verschiedener Arten chronischer Krankheiten zu beobachten, wie etwa Herz-Kreislauf-Erkrankungen, Krebs sowie das Auftreten von Traumata und Unfällen. Dies hat zu einem erheblichen Anstieg der Zahl chirurgischer Eingriffe und medizinischer Fachgebiete zur Behandlung und Behandlung mehrerer Krankheiten auf der ganzen Welt geführt. Ein chirurgischer Eingriff ist komplex und kann zu mehreren Komplikationen wie Blutungen führen. Ein Hämostatikum erweist sich bei der Kontrolle solcher Blutungen im Operationssaal als wirksam.

Darüber hinaus unterstützen der zunehmende Fokus auf die Entwicklung und Einführung neuer, innovativer Produkte und die zunehmende Zahl von Produktzulassungen durch die Aufsichtsbehörden das Marktwachstum zusätzlich.

- Beispielsweise erhielt Axio Biosolutions im März 2023 die 510(k)-Zulassung der US-amerikanischen FDA für seinen chirurgischen Hämostat Ax-Surgi. Es handelt sich um ein Hämostatikum auf Chitosanbasis, das zur Kontrolle schwerer chirurgischer Blutungen eingesetzt werden kann.

Darüber hinaus wird das zunehmende Auftreten von Unfällen und Traumata, die chirurgische Eingriffe erfordern, das Marktwachstum ergänzen. In einem im Januar 2023 veröffentlichten Artikel heißt es beispielsweise, dass sich im Jahr 2020 in den USA insgesamt 35.766 tödliche Autounfälle ereigneten. Daher wird die hohe Zahl solcher Fälle zu einer wachsenden Nachfrage nach wirksamen Produkten zur Blutverlustkontrolle führen.

Die Absage elektiver Eingriffe im Zuge der COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf den Markt aus. Infolgedessen führte die Verschiebung verschiedener Operationen zu einem erheblichen Rückgang der nicht unbedingt notwendigen chirurgischen Eingriffe in der Anfangsphase der Pandemie. Mit dem Anstieg des Volumens chirurgischer Eingriffe in den Jahren 2021 und 2022 verzeichnete der Markt jedoch ein erhebliches Wachstum. Ab 2023 wird der Markt voraussichtlich ein erhebliches Wachstum verzeichnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Hämostatika

- Marktgröße 2025: 5,46 Milliarden US-Dollar

- Marktgröße 2026: 5,86 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,04 Milliarden US-Dollar

- CAGR: 8,23 % von 2026–2034

- Nordamerika dominierte den Markt für Hämostatika mit einem Anteil von 34,96 % im Jahr 2025.

- Das Segment der passiven Hämostatika wird voraussichtlich im Jahr 2026 mit einem Anteil von 48,21 % den Markt anführen.

- Das Segment Allgemeinchirurgie hatte im Jahr 2026 mit 21,91 % den größten Marktanteil.

Nordamerika

Nordamerika war mit einem Umsatz von 1,91 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll bis 2026 auf 2,04 Milliarden US-Dollar wachsen.

Europa

Europa stellte einen erheblichen Anteil am Weltmarkt dar und wird im Jahr 2026 voraussichtlich 1,55 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wächst weiterhin stetig und wird im Jahr 2026 voraussichtlich 1,47 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,90 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Hämostatika

Steigende Zahl von Krankenhäusern und chirurgischen Zentren, um die Nachfrage anzukurbeln

Ein wichtiger Trend, der derzeit auf dem Weltmarkt vorherrscht, ist die ständige Zunahme der Zahl medizinischer Einrichtungen, die den chirurgischen Anforderungen der Patienten gerecht werden. Daher besteht ein zunehmender und anhaltender Bedarf an einer breiten Palette effizienter Produktangebote mit hoher Wirksamkeit zur Behandlung von Blutungskomplikationen bei einer Vielzahl chirurgischer Eingriffe. Einem Bericht der American Hospital Association zufolge ist die Zahl der Krankenhäuser in den USA im Jahr 2022 auf 6.120 gestiegen, und es wird erwartet, dass dieser Trend der schnellen Expansion im Prognosezeitraum anhält. Darüber hinaus liegt laut einem im Juli 2020 von der American Heart Association veröffentlichten Bericht die jährliche Zahl der Koronararterien-Bypass-Operationen (CABG) in den USA bei etwa 240.000. Es wird erwartet, dass all diese Trends die Nachfrage nach blutstillenden Mitteln im Prognosezeitraum erhöhen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Hämostatika

Steigende Zahl chirurgischer Eingriffe weltweit, um das Marktwachstum anzukurbeln

Ein entscheidender treibender Faktor des globalen Marktes ist der Anstieg der Zahl der weltweit durchgeführten chirurgischen Eingriffe, der einen Anstoß für die zunehmende Häufigkeit von Blutungskomplikationen bei Operationen gibt.

- Beispielsweise wurden laut im Juli 2022 aktualisierten Eurostat-Daten im Jahr 2020 in der Europäischen Union mindestens 1,12 Millionen Kaiserschnitte durchgeführt. Die beiden am häufigsten durchgeführten chirurgischen Eingriffe waren Kaiserschnitte und Kataraktoperationen.

- Laut einem im Juli 2020 von der National Library of Medicine (NLM) veröffentlichten Artikel werden jedes Jahr weltweit rund 310 Millionen größere Operationen durchgeführt, wobei etwa 40 bis 50 Millionen dieser Eingriffe in den USA und 20 Millionen in Europa stattfinden.

Im aktuellen Szenario steht eine breite Palette medizinischer Instrumente für die Behandlung und deutliche Verbesserung der Blutstillung bei chirurgischen Eingriffen zur Verfügung.

- Jüngste Schätzungen des National Center for Biotechnology Information (NCBI) besagen beispielsweise, dass etwa 60–70 % aller transfundierten roten Blutkörperchen in chirurgischen Eingriffen verwendet werden, da Blutungen während Operationen eine der am meisten gefürchteten Komplikationen bei diesen Eingriffen sind.

Dies hat zu einer erheblichen Nachfrage nach den Produktangeboten auf dem Weltmarkt geführt, da sich viele Chirurgen für die Verabreichung dieser Produkte bei chirurgischen Eingriffen mit minimalem Risiko von Blutungskomplikationen entscheiden.

Zunehmende technologische Entwicklungen im Produkt, um das Marktwachstum voranzutreiben

Ein weiterer wichtiger Faktor, der das Marktwachstum im Prognosezeitraum vorantreiben dürfte, ist die steigende Zahl von Produkteinführungen mit technologisch fortschrittlichen Funktionen. Zu den Vorteilen fortschrittlicher Produkte gehört ihre Effizienz bei der Blutstillung. Darüber hinaus sind weitere Vorteile wie das geringere Infektionsrisiko und niedrigere Kosten auf die Fortschritte in der Forschung und Entwicklung des Produkts zurückzuführen. Dies hat zur Entwicklung und Herstellung technologisch fortschrittlicher Produktangebote mit mehreren verbesserten Funktionen geführt. Darüber hinaus hat es zu einer Erweiterung der Anwendungsbereiche dieser Produktangebote hinsichtlich der abgedeckten chirurgischen Eingriffe geführt.

- Beispielsweise führte Olympus im April 2023 das EndoClot Polysaccharide Hemostatic Spray (PHS) in Europa sowie in der Region Naher Osten und Afrika (EMEA) ein. Dieses Produkt basiert auf der EndoClot Absorbable Modified Polymer (AMP)-Technologie.

- Ebenso gilt TISSEEL, ein Produkt von Baxter, als eines der technologisch fortschrittlichsten Produkte der WeltFibrinkleberKategorie. Darüber hinaus wird erwartet, dass die zunehmende Akzeptanz dieses Produkts das Marktwachstum im Prognosezeitraum vorantreiben wird.

EINHALTENDE FAKTOREN

Klinische und andere mit dem Produkt verbundene Einschränkungen behindern das Marktwachstum

Einer der bemerkenswerten hemmenden Faktoren, die den Marktanteil von Hämostatika behindern, ist das Vorhandensein klinischer Einschränkungen. Beispielsweise ist bei unkontrollierten Blutungen die Möglichkeit einer Anwendung dieser Produkte eingeschränkt. Trotz der nachgewiesenen Wirksamkeit bei der Behandlung von Blutungskomplikationen bei chirurgischen Eingriffen und einer deutlichen Verringerung des Infektionsrisikos haben die hohen Kosten, die mit diesen Produkten verbunden sind, ihre weitverbreitete Akzeptanz eingeschränkt. Darüber hinaus stehen bestimmte chirurgische Eingriffe aufgrund der klinischen Einschränkungen bestimmter Instrumente vor Herausforderungen. Trotz erheblicher technologischer Fortschritte und der damit verbundenen Vorteile wirken diese klinischen Einschränkungen als Hindernis und schränken die breitere Akzeptanz dieser Produkte erheblich ein.

Marktsegmentierungsanalyse für Hämostatika

Durch Produktanalyse

Dominanz passiver Hämostatika wird durch zunehmende Produktzulassungen gestützt

Basierend auf dem Produkt ist der Markt in aktive Hämostatika, passive Hämostatika, Kombinationshämostatika und andere Hämostatika unterteilt. Das aktive Segment kann weiter unterteilt werdenThrombinbasierte Hämostatika und Fibrinkleber. Das passive Segment kann weiter in pflanzliche Hämostatika, tierische Hämostatika und andere Segmente unterteilt werden.

Das Segment der passiven Hämostatika hatte im Jahr 2023 den größten Marktanteil aufgrund des Vorhandenseins einer großen Anzahl von Produktangeboten und insbesondere der zunehmenden Akzeptanz technologisch fortschrittlicher Produkte.

- Es wird erwartet, dass das Segment der passiven Hämostatika den Markt anführen wird48,21 %% Anteil im Jahr 2026.

- Beispielsweise führte Futura Surgicare Pvt Ltd. im Februar 2022 Hemostax (oxidierte regenerierte Zellulose) ein. Es handelt sich um ein resorbierbares Hämostatikum, das von Chirurgen zur effizienten Blutungskontrolle eingesetzt werden kann.

Darüber hinaus trug auch die Einführung neuer Produkte durch wichtige operative Akteure zum Marktwachstum bei.

- Beispielsweise führte Baxter im Juli 2023 das absorbierbare blutstillende Pulver PERCLOT zur gebrauchsfertigen Anwendung ein. Dieses passive blutstillende Pulver kann bei Patienten mit intakter Gerinnung zur Behandlung leichter Blutungen eingesetzt werden.

Es wird erwartet, dass das Segment der kombinierten Hämostatika im Prognosezeitraum aufgrund der zunehmenden Einführung innovativer Produkte wie Floseal von Baxter die höchste CAGR auf dem Markt verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Es wird erwartet, dass das Segment Allgemeinchirurgie aufgrund der hohen Anzahl chirurgischer Eingriffe im Jahr 2022 dominieren wird

Basierend auf der Anwendung wird der Markt in Trauma, Herz-Kreislauf-Chirurgie, allgemeine Chirurgie, plastische Chirurgie, orthopädische Chirurgie, Neurochirurgie und andere unterteilt. Der größte Anteil entfiel auf das Segment Allgemeinchirurgie21,91 %im Jahr 2026 aufgrund einer zunehmenden Anzahl verschiedener chirurgischer Eingriffe. Darüber hinaus unterstützen immer mehr Allgemeinchirurgen die zunehmende Zahl allgemeinchirurgischer Eingriffe.

- Laut einer im März 2021 veröffentlichten Studie machten beispielsweise allgemeine chirurgische Eingriffe 21,4 % der stationären Eingriffe in kleinen ländlichen und isolierten ländlichen Krankenhäusern in den USA aus.

Es wird erwartet, dass das Segment der Herz-Kreislauf-Chirurgie im Prognosezeitraum die höchste CAGR auf dem Markt verzeichnen wird. Dies ist auf Faktoren wie die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen zurückzuführen, die weltweit chirurgische Eingriffe erforderlich machen.

Das Wachstum der Segmente orthopädische Chirurgie, plastische Chirurgie und Neurochirurgie wird voraussichtlich durch die zunehmende Prävalenz chronischer Krankheiten vorangetrieben. Die gestiegene Nachfrage nach ästhetischen Eingriffen, die deutliche Verbesserung der Gesundheitsinfrastruktur und weltweit steigende Ausgaben führten zu einem Anstieg chirurgischer Eingriffe.

- Laut dem Jahresbericht 2022 des American Joint Replacement Registry hat die Zahl der Knieendoprothetik-Eingriffe zwischen 2012 und 2021 beispielsweise 1.306.719 erreicht.

Durch Endbenutzeranalyse

Umfangreiche chirurgische Eingriffe befeuern den Einsatz von Hämostatika, das Segment Zementieren von Krankenhäusern und ASCs

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser und ASCs, Zentren für die Versorgung taktischer Kampfunfälle und andere unterteilt. Der entscheidende Grund für die Dominanz des Segments „Krankenhäuser und ASCs“ wird auf die Mehrheit der chirurgischen Eingriffe zurückgeführt, die in Krankenhäusern in den meisten Industrie- und Entwicklungsländern durchgeführt werden, und zwar aufgrund der Verfügbarkeit von Anforderungen für solch komplexe chirurgische Eingriffe. Das Segment „Krankenhäuser und ASCs“ wird voraussichtlich marktführend sein89,38 %im Jahr 2026.

Zunehmende Fälle von militärischen Konflikten, die Kampfeinsätze erforderlich machen, treiben das Segment der taktischen Kampfunfallversorgungszentren voran. Es wird erwartet, dass das Segment der taktischen Kampfunfallversorgungszentren im Prognosezeitraum einen erheblichen Anteil am Weltmarkt ausmachen wird. Das Segment „Andere“ umfasst andere medizinische Einrichtungen, die chirurgische Eingriffe durchführen, und dürfte im Prognosezeitraum eine vergleichsweise niedrigere CAGR verzeichnen.

REGIONALE EINBLICKE

Nordamerika

North America Hemostats Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,91 Milliarden US-Dollar und eroberte damit 34,96 % des Weltmarktanteils. Prognosen zufolge wird der Markt im Jahr 2026 2,04 Milliarden US-Dollar erreichen. Zu den Faktoren, die zur Dominanz führen, zählen unter anderem die Einführung technologisch fortschrittlicher Produkte und das hohe Volumen an chirurgischen Eingriffen, was zu einer höheren Nachfrage nach dem Produkt führt. Darüber hinaus unterstützt die zunehmende Zahl von Produktzulassungen durch die US-amerikanische FDA die Dominanz der Region auf dem Weltmarkt zusätzlich. Der US-Markt soll bis 2026 ein Volumen von 1,9 Milliarden US-Dollar erreichen.

- Im Januar 2023 erhielt beispielsweise das absorbierbare chirurgische Hämostatikum LifeGel von Medcura, Inc. die Breakthrough Device Designation der US-amerikanischen FDA. Dies ist das einzige Produkt, das diese Auszeichnung erhalten hat und bei chirurgischen Eingriffen verwendet werden kann, bei denen Schwellungen toleriert werden.

Europa

Im Jahr 2025 machte Europa 1,47 Milliarden US-Dollar aus, was 26,93 % des weltweiten Marktes entspricht, und wird voraussichtlich bis 2026 auf 1,55 Milliarden US-Dollar anwachsen. Das Wachstum der Region ist auf Faktoren wie hohe Gesundheitsausgaben zurückzuführen, die aufgrund des hohen Operationsaufkommens zu einer Nachfrage nach technologisch fortschrittlichen Produkten führen. Der britische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,34 Milliarden US-Dollar, was 24,50 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,47 Milliarden US-Dollar erreichen, was einen erheblichen Anstieg chirurgischer Eingriffe und zunehmende Produkteinführungen mit sich bringt. Der japanische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

- Laut einem im Juni 2022 in NCBI veröffentlichten Artikel ist beispielsweise die Zahl der metabolischen/bariatrischen Operationen im asiatisch-pazifischen Raum im letzten Jahrzehnt rapide gestiegen. Im Jahr 2010 führten Chirurgen in IFSO-APC-Gesellschaften 18.280 bariatrische/metabolische Operationen durch. Diese Zahl erreichte im Jahr 2020 49.553.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika vergleichsweise geringere Marktanteile und Wachstumsraten aufweisen werden. Dies ist unter anderem auf erhebliche Verbesserungen bei den Gesundheitsausgaben und der Infrastruktur zurückzuführen. Darüber hinaus wird erwartet, dass eine große potenzielle Patientenpopulation aufgrund einer zunehmenden Anzahl chirurgischer Eingriffe das Marktwachstum im Prognosezeitraum unterstützen wird. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,29 Milliarden US-Dollar, was 5,33 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,31 Milliarden US-Dollar erreicht. Im Jahr 2025 hielt Lateinamerika 8,28 % des Weltmarktes und erreichte einen Wert von 0,45 Milliarden US-Dollar und soll im Jahr 2026 auf 0,49 Milliarden US-Dollar wachsen.

Liste der wichtigsten Unternehmen im Hämostatika-Markt

Starkes und diversifiziertes Produktportfolio führender Akteure zur Unterstützung der Marktbeherrschung

Das Wettbewerbslandschaftsszenario zeigt eine monopolistische Wettbewerbsstruktur mit der Präsenz mehrerer etablierter und aufstrebender Unternehmen. Dieser Markt wird jedoch hauptsächlich von drei etablierten Playern dominiert: Baxter, Ethicon und BD (Becton, Dickinson und Company). Dies ist unter anderem auf ein starkes Produktportfolio, das schon seit längerem auf dem Markt ist, gepaart mit innovativen Produktangeboten zurückzuführen.

Darüber hinaus unternehmen diese Unternehmen verschiedene strategische Initiativen wie Fusionen, Übernahmen und Kooperationen, um ihre Marktpräsenz zu stärken.

- Beispielsweise schloss Baxter International Inc. im Juli 2021 die Übernahme des PerClot Polysaccharide Hemostatic System von CryoLife Inc. ab. Diese Akquisition erweiterte das Portfolio des Unternehmens im Bereich der modernen Chirurgie.

Zu den aufstrebenden Akteuren gehören CryoLife, Inc. und Biom'up, von denen erwartet wird, dass sie sich im Prognosezeitraum aufgrund ihrer zunehmenden behördlichen Genehmigungen, die zu neuen Produkteinführungen führen, zu starken Marktteilnehmern entwickeln werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Baxter(UNS.)

- Integra LifeSciences(UNS.)

- Stryker (USA)

- Artivion, Inc. (USA)

- Biom'up (USA)

- BD (Becton, Dickinson and Company) (USA)

- Medtronic(Irland)

- Johnson & Johnson Services, Inc.(UNS.)

- Pfizer Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023 – Ethicon, ein Teil der Johnson & Johnson Medical Devices Companies, gab bekannt, dass sein hämostatisches Versiegelungspflaster ETHIZIA die CE-Kennzeichnung erhalten hat. Dieses Produkt wird voraussichtlich im ersten Quartal 2024 in der EMEA-Region eingeführt.

- April 2023– Baxter stellte das fließfähige Hämostatikum Floseal + Recothrom auf der Global Surgical Conference & Expo 2023 der Association of periOperative Registered Nurses (AORN) vor.

- Dezember 2021 –BD hat die Übernahme von Tissuemed abgeschlossen – einem Entwickler von selbstklebenden chirurgischen Versiegelungsfolien. Das Schlüsselprodukt des übernommenen Unternehmens, Tissuepatch, wird verwendet, um Leckagen bei chirurgischen Schnitten zu verhindern oder innere Blutungen zu kontrollieren. Diese Akquisition erweiterte das Produktangebot von BD.

- Oktober 2020 –Teleflex Incorporated gab bekannt, dass es eine endgültige Vereinbarung zur Übernahme des Privatunternehmens Z-Medica, LLC., einem Hersteller von hämostatischen Produkten, unterzeichnet hat.

- März 2020 –Ethicon, ein Teil der Johnson & Johnson Medical Devices Companies, gab die strategische regionale Einführung von SURGICEL POWDER ABSORBABLE HEMOSTAT in den Schlüsselgebieten Australien, Neuseeland und Thailand bekannt.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Hämostatika bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie die Epidemiologie von Krankheiten – für Schlüsselländer/Schlüsselregionen und wichtige Branchenentwicklungen – Fusionen, Übernahmen, Partnerschaften und technologische Fortschritte. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet andere wichtige branchenbezogene Entwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von8,23 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 5,46 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 11,04 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,91 Milliarden US-Dollar.

Mit einer CAGR von 8,23 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Nach Produkten wird erwartet, dass das Segment der passiven Hämostatika im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die erwartete Einführung fortschrittlicherer Hämostatika auf dem Markt, gepaart mit einem erheblichen ungedeckten klinischen Bedarf, befeuert die Nachfrage auf dem Markt.

Johnson & Johnson Services, Inc., Baxter und BD (Becton, Dickinson and Company) sind die führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt für Hämostatika mit einem Marktanteil von 34,96 % im Jahr 2025.

Wachsende Forschung und Entwicklung sowie klinische Studien durch Marktteilnehmer führen zur Entwicklung fortschrittlicher und effizienter Hämostatika, und es wird erwartet, dass die zunehmende Anzahl chirurgischer Eingriffe den Weltmarkt ankurbeln wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 125

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf