Marktgröße, Anteil und Branchenanalyse für Utility Asset Management, nach Typ (öffentlicher Versorgungsbetrieb, privater Versorgungsbetrieb), nach Komponente (Software, Hardware, Dienstleistungen), nach Anwendung (Elektrizität {Transformatoren, Umspannwerke, Übertragungs- und Verteilungssystem}, Gas, Wasser) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

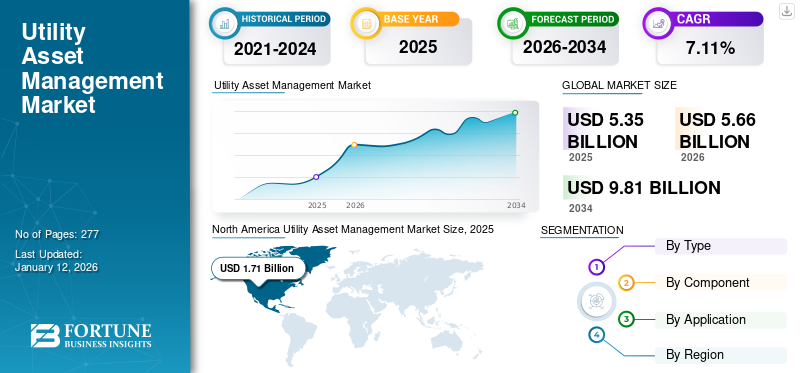

Der weltweite Markt für Versorgungsanlagenmanagement wurde im Jahr 2025 auf 5,35 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 5,66 Milliarden US-Dollar haben und bis 2034 einen Wert von 9,81 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,11 % im Prognosezeitraum entspricht. Nordamerika dominierte die Versorgungs-Asset-Management-Branche mit einem Marktanteil von 32,06 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-amerikanische Versorgungs-Asset-Management-Markt erheblich wachsen und bis 2032 einen geschätzten Wert von 2,35 Milliarden US-Dollar erreichen wird.

Utility Asset Management (UAM) umfasst Software, Hardware und Dienste, die für die Überwachung, Verwaltung und Verbesserung der Funktionsfähigkeit kritischer Anlagen unerlässlich sind. Zu den wesentlichen Vermögenswerten gehören Gas-, Wasser- und Stromversorgungsanlagen. Der Stromversorger besteht aus Übertragungs- und Verteilungskabeln, Umspannwerken, Netznetzen uswTransformatorenzur Stromübertragung in Wohnhäusern und Gewerbegebäuden erforderlich. Die Wasserversorgung umfasst die Vermögenswerte, die in kommunalen und industriellen Abwasserbetrieben genutzt werden. Zu den Gasversorgungsunternehmen gehören die für die Stromerzeugung aus Erdgas unerlässlichen Unterstützungsleistungen wie Kraftwerke, Turbinen, Dampferzeuger und andere. UAM ist ein integriertes, datengesteuertes Ökosystem, das Informationen für fundierte Entscheidungen und eine höhere Anlageneffizienz sammelt und analysiert

Die globale COVID-19-Pandemie war beispiellos und erschütternd, da die Nachfrage nach Versorgungsanlagen im Asset Management in allen Regionen im Vergleich zum Niveau vor der Pandemie geringer ausfiel als erwartet. Diese beispiellose Situation von COVID-19 wirkte sich auch auf das Wachstum des globalen Marktes für Versorgungs-Asset-Management aus, da zahlreiche staatliche und privat betriebene Versorgungsunternehmen in Mitleidenschaft gezogen wurden. Die Nachfrage nach Versorgungsanlagen erlebte im gesamten Gewerbe- und Industriesektor einen erheblichen Rückgang. Dies beeinträchtigte folglich das Investitionspotenzial der Organisationen und Regierungen und schränkte den Aufbau neuer Netzinfrastrukturen ein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Utility-Asset-Management-Markt

- Marktgröße 2025: 5,35 Milliarden US-Dollar

- Marktgröße 2026: 5,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,81 Milliarden US-Dollar

- CAGR: 7,11 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 32,06 % im Jahr 2025.

- Das Segment der öffentlichen Versorgungsunternehmen dominierte den Markt mit einem Anteil von 55,83 % im Jahr 2026.

- Den größten Anteil hielt im Jahr 2026 das Softwaresegment mit 46,82 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,38 Milliarden US-Dollar, angetrieben durch die Modernisierung des Stromnetzes, den steigenden Strombedarf und den Ausbau der industriellen Infrastruktur.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,71 Milliarden US-Dollar, unterstützt durch die Deregulierung des Energiesektors und zunehmende Investitionen in intelligentes Anlagenmanagement für Versorgungsunternehmen.

Europa

Europa erreichte im Jahr 2025 1,57 Milliarden US-Dollar, angetrieben durch Initiativen zur Netzmodernisierung und die zunehmende Einführung fortschrittlicher Anlagenüberwachungstechnologien.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 1,81 Milliarden US-Dollar erreichen, unterstützt durch zunehmende Investitionen in intelligente Netze und die Modernisierung der Versorgungsinfrastruktur.

Japan

Prognosen zufolge wird Japan bis 2026 einen Umsatz von 0,34 Milliarden US-Dollar erreichen, angetrieben durch Investitionen in automatisierte Stromverteilungs- und Versorgungsanlagenmanagementsysteme.

Mehr lesen

Markttrends für Versorgungsanlagenmanagement

Schnell steigende Energieproduktion und -nachfrage gepaart mit wachsenden Elektrifizierungszielen in abgelegenen Gebieten, um das Marktwachstum anzukurbeln

Verschiedene Regierungen haben substanzielle Elektrifizierungsziele für entfernte Orte eingeführt, was enorme Chancen für die Größe des UAM-Marktes eröffnet. Kontinuierliche Pläne zur Ausweitung der Stromversorgung auf entlegene Standorte werden voraussichtlich zu einem um ein Vielfaches höheren Ausbau neuer Übertragungs- und Verteilungsleitungen sowie der Integration moderner elektrischer Systeme für effiziente Netzverbindungen führen.

Nach Angaben der Rural Electrification Corporation (REC) Limited, die der indischen Regierung gehört und von ihr betrieben wird, lag die Zahl der gesamten elektrifizierten Dörfer im Land bis 2018 bei etwas mehr als 18.370. Allerdings bleiben über 51,7 % oder rund 19.680 der gesamten Dörfer unberührt, wobei die Stromversorgung ein erhebliches Potenzial für neue Netzwerkinfrastrukturen darstellt. Darüber hinaus ist weltweit ein starker Anstieg des Einsatzes grüner Energietechnologien zur Unterstützung der strengen Emissionsregulierungsnormen zu beobachten, die die Industrielandschaft weiter stärken sollen.

Integration von Big-Data-Analysen und künstlicher Intelligenz (KI) zur Ergänzung der Branchenaussichten

Ein intelligentes Asset-Management-Modell basierend aufBig-Data-Analyseund KI verbessert die Betriebsleistung auf verschiedene Weise. Unternehmen sollten Prioritäten auf der Grundlage regulatorischer Anforderungen, der Kritikalität der Vermögenswerte und anderer Faktoren setzen. Smart Asset Management (SAM)-Lösungen können das Betriebskapital sowie den Betrieb und die Wartung (O&M) reduzieren. Das Hauptmerkmal des Versorgungs-Asset-Managements ist seine Fähigkeit, die Anlagenleistungsbewertung in Echtzeit mithilfe technologischer Intelligenz wie SCADA, Computerized Maintenance Management System (CMMS) und Enterprise Asset Management (EAM) zu interpretieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Utility-Asset-Management-Markt

Wachsende Maßnahmen zur Bekämpfung der zunehmenden Zahl unerwarteter längerer Stromausfälle zur Förderung des Gesamtmarktwachstums

Es wird prognostiziert, dass die zunehmende Zahl plötzlicher Stromausfälle in verschiedenen Ländern aufgrund von Faktoren wie plötzlichen Netzproblemen, Fehlern in Übertragungs- und Verteilungsleitungen, Wetterproblemen, Naturkatastrophen und vielen anderen Faktoren die Branche der Versorgungsanlagenverwaltung vorantreiben wird. Viele Regierungen in beiden Schwellenländern weltweit betrachten die Verwaltung von Versorgungsanlagen zunehmend als strategische Investition zur Modernisierung der Infrastruktur, die sich auf die langfristige Aufrechterhaltung des Stromnetzes konzentriert und dazu beiträgt, Verluste aufgrund mangelnder regelmäßiger Wartung und Instandhaltung zu minimieren. Darüber hinaus haben unerwartete Stromausfälle erhebliche Auswirkungen auf verschiedene Wohn-, Gewerbe- und Industriebetriebe gehabt und eine solide Nachfrage nach der Revolutionierung von Übertragungs- und Verteilungsleitungen sowie anderen Stromnetzinfrastrukturen mit widerstandsfähigeren Systemen geschaffen.

Laut Climate Central sind etwa 83 % der gemeldeten größeren Stromausfälle in den USA zwischen 2000 und 2021 auf wetterbedingte Ereignisse zurückzuführen. Die durchschnittliche jährliche Zahl wetterbedingter Stromausfälle ist seit 2011 um über 80 % gestiegen. Zwischen 2000 und 2021 gab es mehr als 1.500 wetterbedingte Stromausfälle. Im Jahr 2022 verursachten mehr als 15 wetterbedingte Katastrophen einen Schaden von 1 Milliarde US-Dollar. Dies hat dazu geführt, dass sich die Versorgungsunternehmen auf Netzstabilität, Katastrophenvorsorge, Netz- und Anlagenzuverlässigkeit sowie alternde Anlagen konzentrieren.

Steigende Investitionen in die Installation automatisierter Überwachungs- und Trackingsysteme

Eine positive Einstellung der nationalen Verwaltungen zur Unterstützung des Ausbaus von Smart-Grid-Infrastrukturen in Verbindung mit der Bereitstellung finanzieller Unterstützung und dem Einsatz verschiedener Technologien, einschließlich Spitzenlastmanagement, Ausfallmanagement, Anlagenverwaltung und Verteilungsmanagement, dürfte den Markt vergrößern.

Die Nationale Energieverwaltung Chinas und die Nationale Entwicklungs- und Reformkommission betonten die Bedeutung vonSmart GridEntwicklung zur Verbesserung der Funktionalität. Ziel war es, die Verteilung der Energieressourcen im Netz zu optimieren, um die effiziente Nutzung elektrischer Komponenten sowie der Verteilungs- und Übertragungsnetze zu fördern. Die China Electricity Commission hat außerdem 483 Standards herausgegeben, darunter verschiedene Standards für die Wartung des Stromnetzes und die Online-Überwachung von Übertragungs- und Verteilungsgeräten.

Darüber hinaus konzentrieren sich die Behörden angesichts des Bevölkerungswachstums nun darauf, Strom effizient zu nutzen, um den wachsenden Bedarf zu decken. Die Minimierung von Bedenken hinsichtlich Übertragungs- und Verteilungsverlusten und die Einführung des Internets der Dinge zur Verbesserung der Energieeinsparung und Verbrauchseffizienz treiben das Wachstum des globalen Marktes voran. Beispielsweise unterzeichnete REC Power Development and Consultancy Limited (RECPDCL), eine Tochtergesellschaft der Maharatna CPSE REC Limited, im Januar 2024 eine Absichtserklärung mit der Regierung von Gujarat für ein Smart-Metering-Projekt im Wert von 252 Millionen US-Dollar bei Paschim Gujarat Vij Company Ltd. (PGVCL).

EINHALTENDE FAKTOREN

Kapitalintensiver Einsatz mit begrenzter technischer Expertise zur Eindämmung des Marktwachstums

Das Erfordernis unvorhersehbarer, kostspieliger Installationsverfahren in Verbindung mit hohen Risiken bei gleichzeitiger Wartung der benötigten Ausrüstung über einen längeren Zeitraum über verschiedene Technologien hinweg, wie z. B. vorausschauende Wartung, korrigierende Wartung und zustandsbasierte Wartung, kann das Marktwachstum behindern.

Darüber hinaus kann die Nichtverfügbarkeit präziser technischer Kenntnisse beim Platzieren der Werkzeuge und beim Anschließen der Hardware sowie Fehler bei der Priorisierung der Funktionslayouts die Effizienz des Systems erheblich beeinträchtigen und zu verkürzten Reparaturzeiten und der Gefahr einer Überwartung führen.

Marktsegmentierungsanalyse für Utility Asset Management

Nach Typanalyse

Privates Energieversorger-Segment wird aufgrund seines breiten Angebots an Stromnetzen den Markt dominieren

Je nach Art ist der Markt in öffentliche Versorgungsunternehmen und private Versorgungsunternehmen unterteilt. Das Segment der öffentlichen Versorgungsunternehmen wird im Jahr 2026 voraussichtlich 55,83 % des Marktes ausmachen und im Prognosezeitraum dominieren. Riesige Stromnetze von Nichtregierungsunternehmen und zunehmende Investitionen zur Revolutionierung des Netzes zur Verringerung von Stromausfällen dürften die Aussichten für das Segment begünstigen.

Durch Komponentenanalyse

Das Softwaresegment ist aufgrund seiner breiten Akzeptanz im Versorgungssektor führend auf dem Weltmarkt

Nach Komponenten ist der Markt in Software, Hardware und Dienstleistungen unterteilt. Es wird erwartet, dass das Softwaresegment im Jahr 2026 einen dominanten Marktanteil von 46,82 % halten wird, da der Bedarf an Remote- und mobilen Erkennungs-, Inspektions- und Diagnosetools in riesigen Netzwerken steigt.

Große Marktteilnehmer haben Asset-Management-Software auf den Markt gebracht. Beispielsweise ist die Maximo-Anwendungssuite von IBM eine einzelne, integrierte cloudbasierte Plattform, die IoT, KI und Analysen nutzt, um die Leistung zu verbessern, die Lebenszyklen kritischer Anlagen zu verlängern und betriebliche Ausfallzeiten und Kosten zu reduzieren. Darüber hinaus bietet es eine verbesserte Zuverlässigkeit durch KI-gestützte Überwachung, Inspektion uswvorausschauende WartungSysteme.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Wachsende Nachfrage unterstützt das Energieversorger-Segment bei der vorausschauenden Wartung von Transmission & Distribution

Je nach Anwendung ist der Markt in Strom, Gas und Wasser unterteilt. Im Jahr 2026 wird das Elektrosegment voraussichtlich mit einem Anteil von 77,92 % den Markt anführen und einen großen Marktanteil im Bereich Asset Management für Versorgungsunternehmen haben und im Prognosezeitraum voraussichtlich den größten Marktanteil halten. Transformatoren sind ein wesentlicher Bestandteil des Stromübertragungsnetzes. Managementlösungen haben das System maßgeblich integriert, um Betriebsbedingungen, Lebenserwartung und Fehlerreduzierung zu bewerten und zu optimieren.

Die wachsende Sorge um die Aufrechterhaltung eines zuverlässigen Betriebs zu geringeren Kosten und die zunehmende Nutzung von Planungs-, Vorhersage- und zustandsbasierten Wartungsaktivitäten über den Lebenszyklus von Anlagen sind einige der Schlüsselfaktoren für das Wachstum des Elektrosegments auf dem Markt.

REGIONALE EINBLICKE

North America Utility Asset Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt wurde geografisch in fünf Hauptregionen analysiert, darunter Europa, Nordamerika, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 1,71 Milliarden US-Dollar, was 32,06 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 1,81 Milliarden US-Dollar erreichen. Die Deregulierung der Elektroindustrie dürfte den Markt der Region antreiben. Die Deregulierung des Stromsektors in verschiedenen Ländern hat es vielen privaten Organisationen ermöglicht, ihre strategischen Ziele zu erreichen, die Stromkosten für Endverbraucher zu senken und Verluste durch regelmäßige Überwachung und Verfolgung ihrer Netze auf ein Minimum zu reduzieren. Der US-Markt soll bis 2026 ein Volumen von 1,81 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 1,57 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 29,39 % entspricht, und wird voraussichtlich 1,66 Milliarden US-Dollar im Jahr 2026 erreichen. Der britische Markt wird voraussichtlich bis 2026 0,26 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 1,38 Milliarden US-Dollar, was 25,84 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,47 Milliarden US-Dollar anwachsen. Zu den Faktoren, die zum Wachstum des Marktes beitragen, gehört die Modernisierung der Stromverteilungs- und Übertragungsinfrastruktur durch die Installation automatisierter Überwachungs- und Verfolgungssysteme. Branchen wie Düngemittel, Automobil, Petrochemie und Chemie verzeichnen in der Region ein stetiges Wachstum, was zu einem erhöhten Strombedarf und einer ordnungsgemäßen Wartung verschiedener Komponenten des Stromnetzes führte. Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Wert von 0,22 Milliarden US-Dollar, was einem Anteil von 4,21 % entspricht, und werden voraussichtlich im Jahr 2026 einen Wert von 0,24 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Nahe Osten und Afrika mit einem vernachlässigbaren Versorgungs-Asset-Management-System den am UAM-Markt beteiligten Unternehmen in Kürze zwischen 2026 und 2034 große Chancen bieten wird.

Rest der Welt

Der lateinamerikanische Markt machte im Jahr 2025 0,45 Milliarden US-Dollar aus, was 8,50 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,48 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Panasonic konzentriert sich auf die Akquise neuer Verträge über seine Tochtergesellschaften, um seine Position in der Branche zu stärken

Auf dem globalen Markt sind viele Anbieter von Versorgungsanlagen im Asset Management dabei zu beobachten, dass sie verschiedene Produkte, Software und Dienstleistungen bereitstellen, um unterschiedliche Aspekte eines Stromnetzes zu bedienen. Zahlreiche Unternehmen sind auf regionaler und globaler Ebene aktiv, um den spezifischen Anforderungen der Versorgungsunternehmen gerecht zu werden.

Es wird geschätzt, dass ABB aufgrund seines umfangreichen Lösungsangebots sowie seines erheblichen Markenwerts und seiner weltweiten Präsenz einen erheblichen Marktanteil hat. Darüber hinaus konzentriert sich das Unternehmen auf die Einführung von Innovationen und investiert erheblich in Produktentwicklungen, um seine Marktposition zu stärken. Weitere wichtige Branchenteilnehmer sind IBM, Schneider Electric, Siemens, Eaton, Sentient Electric, Black & Veatch und andere. Sie konzentrieren sich kontinuierlich auf die Erweiterung ihres Produktangebots und ihrer Reichweite.

Beispielsweise beauftragte Adani PowerLimited (APL) im Oktober 2022 Black & Veatch mit der Optimierung des Betriebs und der Verbesserung der Zuverlässigkeit und Leistung seiner Energieanlagen in Indien, mit Zielen wie einer Gesamtreduzierung der CO2-Emissionen. Die Implementierung wird den zuverlässigen, effizienten und nachhaltigen Betrieb von fast 12 Gigawatt (GW) thermischer Stromerzeugungsinfrastruktur in Indien unterstützen, indem ungeplante Abschaltungen minimiert und die Betriebseffizienz verbessert werden.

LISTE DER BESTEN VERWALTUNGSVERWALTUNGSUNTERNEHMEN:

- General Electric (USA)

- ABB(Schweiz)

- Eaton (Irland)

- Siemens (Deutschland)

- DNV GL(Norwegen)

- Aclara Technologies (USA)

- Sentient Energy (USA)

- IBM (USA)

- Hitachi Energy (Schweiz)

- Schwarz und Veatch(UNS.)

- ABS Group (USA)

- Schneider Electric (Frankreich)

- IFS (Schweden)

- Getac (Taiwan)

- Fujitsu (Japan)

- Lindsey Manufacturing (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2022 –G.E. Das Asset Performance Management (APM) von Digital wurde für seine Führungskompetenzen in der Öl- und Gas-, Versorgungs-, Bergbau- und Fertigungsindustrie ausgezeichnet. Die des UnternehmensAsset-Performance-Management (APM)ist ein Paket aus Service- und Softwarelösungen zur Optimierung der Leistung kritischer Anlagen für Industrieunternehmen.

- Februar 2022 –Die Eaton Corporation ist eine Partnerschaft mit L.G. eingegangen. Elektronik zur Bereitstellung eines flexiblen Lastmanagements für dezentrale erneuerbare Energieanwendungen. Durch diese Zusammenarbeit hat die Eaton Corporation ihre intelligente Energiemanagementtechnologie integriert, einschließlich ihrer intelligenten Leistungsschalter und E.V. Ladegeräte, mit der mobilen LG ThinQ Energy-App und L.G. Energieverwaltungslösungen zur Vereinfachung der Energieverwaltung.

- Februar 2022– Siemens Smart Infrastructure in den USA hat ein neues nachhaltiges E.V. vorgestellt. Ladekonzeptstruktur zur Elektrifizierung von Flotten und großen Ladeanwendungen mit hohem Bedarf. Das neue VersiCharge XL-Konzept (U.L. Standard) wurde entwickelt, um Parkplätze und neue oder bestehende Gebäudestrukturen schnell und effizient zu elektrifizieren. Dabei kommt ein modulares und skalierbares Design zum Einsatz, das in Zusammenarbeit mit Nexii Building Solutions unter Verwendung ihres exklusiven nachhaltigen Baumaterials mit geringem CO2-Fußabdruck in den USA entwickelt wurde. Die Lösung, die einer modernen Tankstelle ähnelt, wurde Ende 2021 entwickelt und in nur drei Tagen im Forschungs- und Entwicklungszentrum für elektrische Produkte und Mobilitätslösungen von Siemens in Peachtree Corners, Georgia, installiert.

- April 2021 –ABB hat das weltweit schnellste und empfindlichste drohnenbasierte System zur Erkennung von Gaslecks und zur Messung von Treibhausgasen auf den Markt gebracht. Das Unternehmen hat HoverGuard eingeführt, das dazu beiträgt, die Sicherheits- und Umweltmessfunktionen für Betreiber von Millionen Kilometern Pipelines, die weltweit verlaufen, zu verbessern. Die neueste Ergänzung des mobilen Gasleckerkennungssystems ABB Ability, HoverGuard, bietet die Lösung, indem es Lecks schneller und zuverlässiger findet.

- September 2020 –G.E. Renewable Energy unterzeichnete einen Vertrag mit dem norwegischen Energieunternehmen BKK über den Einsatz seiner digitalen Asset Performance Management (APM)-Lösungen zur Unterstützung der digitalen Transformation des norwegischen Energieunternehmens BKK. Nach der Implementierung wird BKK das Asset Performance Management (APM) von G.E. im Rahmen einer ersten 5-Jahres-Lizenzvereinbarung nutzen, um die digitale Transformation der Betriebs- und Wartungspraktiken von BKK in einer Flotte von 30 Wasserkraftwerken mit einer Gesamtkapazität von mehr als 1,6 GW zu erleichtern.

BERICHTSBEREICH

Die Forschungsberichte bieten eine qualitative und quantitative detaillierte Branchenanalyse des globalen UAM-Marktes. Darüber hinaus wird die Einführung des Versorgungs-Asset-Managements in mehreren Regionen detailliert beschrieben. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren und ihren Strategien auf dem Markt präsentiert. Informationen zu Trends, Treibern, Chancen, Bedrohungen und Marktbeschränkungen können den Stakeholdern außerdem dabei helfen, wertvolle Einblicke in den Markt zu gewinnen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 7,11 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 5,66 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 9,81 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 belief sich die Region auf 1,81 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 7,11 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein erstaunliches Wachstum verzeichnen.

Es wird erwartet, dass das private Versorgungssegment in der Typkategorie im Prognosezeitraum den führenden Anteil in diesem Markt halten wird.

Steigende Investitionen in die Modernisierung der Stromübertragungs- und -verteilungsinfrastruktur durch die Installation automatisierter Überwachungs- und Verfolgungssysteme sind der Hauptfaktor für das Marktwachstum.

IBM, Schneider Electric, Siemens, Eaton, Sentient Electric und Black & Veatch sind einige der wichtigsten Akteure auf diesem Markt.

Nordamerika dominierte die Versorgungs-Asset-Management-Branche mit einem Marktanteil von 32,06 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 277

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf