Marktgröße, Aktien- und Branchenanalyse im Investmentbanking, nach Dienstleistungstyp (Mergers & Acquisitions (M&A), Equity Capital Markets, Debt Capital Markets (DCM), Trading & Brokerage Services und Underwriting), nach Endverbraucherbranche (Finanzdienstleistungen, Gesundheitswesen, Energie & Energie, Industrie, Immobilien und Bauwesen und andere) und regionale Prognose, 2026–2034

GRÖSSE DES INVESTMENT-BANKING-MARKTS UND ZUKUNFTSAUSBLICK

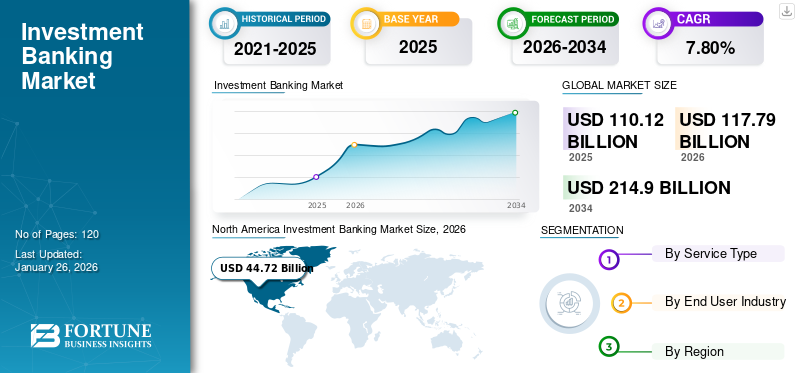

Die Größe des globalen Investmentbanking-Marktes wurde im Jahr 2025 auf 110,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 117,79 Milliarden US-Dollar im Jahr 2026 auf 214,90 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,80 % aufweist.

Die globale Investmentbankenbranche fungiert als Eckpfeiler der Finanzindustrie. Es erleichtert die Kapitalbeschaffung, Fusionen und Übernahmen, den Handel sowie strategische Beratungsdienste für Unternehmen, Regierungen und Institutionen. Der Markt ist zyklischer Natur und steht in engem Zusammenhang mit Faktoren wie makroökonomischen Trends, Zinsbewegungen und geopolitischen Entwicklungen. Die Wettbewerbslandschaft wird größtenteils von Akteuren wie Goldman Sachs, JPMorgan Chase, Morgan Stanley, Barclays und Bank of America Merrill Lynch dominiert, die globale Reichweite, fortschrittliche Datenanalysen und diversifizierte Portfolios nutzen, um ihre Führungspositionen zu behaupten.

Darüber hinaus steht der Weltmarkt vor einem kontinuierlichen Wandel, der durch die Digitalisierung, die steigende Nachfrage nach ESG-Beratung und wachsende Möglichkeiten in Schwellenländern wie Indien vorangetrieben wird. Darüber hinaus sind Faktoren wie zkünstliche Intelligenz, Automatisierung und Blockchain verändern auch die Art und Weise, wie Handel und Compliance funktionieren, völlig, während Nachhaltigkeitsanforderungen die Banken zusätzlich dazu drängen, innovativere Finanzierungslösungen anzubieten. Trotz des Margenrückgangs und der zunehmenden Konkurrenz durch Boutique-Beratungsfirmen und neue Fintech-Unternehmen dürften globale Investmentbanken, die sich schnell an die sich schnell ändernden Kundenbedürfnisse und regulatorischen Erwartungen anpassen, einen Wettbewerbsvorteil behalten und neue Wachstumsmöglichkeiten erschließen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Generative KI verändert die Investmentbanklandschaft

Generative KI verändert den globalen Bankenmarkt völlig, indem sie Abläufe rationalisiert, Entscheidungsfähigkeiten und Investitionen verbessert und neue Wege für die Kundenbindung eröffnet. GenAI reduziert den manuellen Arbeitsaufwand und steigert die Effizienz durch die Automatisierung von Aufgaben wie Finanzmodellierung, Pitchbook-Erstellung und Marktanalyse, sodass sich Banker stärker auf die strategische Beratung konzentrieren können. Es ermöglicht außerdem schnellere Erkenntnisse aus umfangreichen Datensätzen, was die Beschaffung von Geschäftsabschlüssen sowie die Risikobewertung verbessert. Zusätzlich, generative KIverbessert das Kundenerlebnis insgesamt durch die Personalisierung der Kommunikation und die Bereitstellung dynamischer Berichtstools. Auch wenn KI Herausforderungen im Zusammenhang mit Datenverwaltung und Compliance mit sich bringt, wird ihre Integration schnell zu einem Wettbewerbsvorteil für Banken, die Innovation und Skalierung anstreben.

AUSWIRKUNGEN DER Zölle

Erhöhte Marktvolatilität aufgrund der jüngsten Zollumkehr

Die globale Investmentbankenbranche ist aufgrund der jüngsten Umkehrzölle der US-Regierung erheblich volatil geworden. Die Pause bei der Einführung der Zölle hat das Vertrauen der Anleger vorübergehend gestärkt. Allerdings ist es ihr nicht gelungen, die Stabilität auf den Kapitalmärkten vollständig wiederherzustellen. Die Investitionsaktivitäten, insbesondere Fusionen und Übernahmen (M&A) sowie das Aktienemissionsgeschäft, sind stark zurückgegangen, wobei laut Dealogic im April 2025 die niedrigste M&A-Aktivität seit über zwei Jahrzehnten verzeichnet wurde. Dieser Abschwung hat darüber hinaus zu geschätzten Bonuskürzungen von bis zu 20 % für Investmentbanker geführt. Obwohl die Handelsabteilungen von der erhöhten Marktvolatilität profitiert haben, behindert die allgemeine Unsicherheit in Bezug auf die Handelspolitik weiterhin die Geschäftsabwicklung von Unternehmen und die Anlegerstimmung und stellt so das weitere Wachstum der globalen Industrie vor Herausforderungen.

Markttrends im Investmentbanking

Wandel hin zur Digitalisierung zur Transformation des Investmentbanking-Sektors

Der globale Markt verlagert sich rasant in Richtung Digitalisierung, vor allem aufgrund der Fortschritte in den Bereichen künstliche Intelligenz, Big Data und Automatisierungstechnologien. Digitale Plattformen steigern die Effizienz im Handel, Risikomanagement und Compliance. Darüber hinaus bieten sie mithilfe von KI-gesteuerten Erkenntnissen auch personalisierte Kundenservices an. Dieser anhaltende Trend der Digitalisierung verändert die traditionellen Geschäftsmodelle, da Investmentbanken nun auf technologische Tools setzen, die nicht nur ihr Serviceangebot verbessern, sondern auch die Betriebskosten senken. Die Automatisierung beschleunigt und vereinfacht komplexe Prozesse wie die Finanzmodellierung und die Transaktionsausführung, was zu einer schnelleren Entscheidungsfindung führt. Aufgrund dieses anhaltenden Trends gelingt es Unternehmen nicht, sich an diesen anhaltenden Trend anzupassen digitale Transformationfallen ins Hintertreffen und verlieren ihren Wettbewerbsvorteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Investmentbanken erweitern ESG-Angebote, um der Marktnachfrage gerecht zu werden

Die zunehmende Betonung von Umwelt-, Sozial- und Governance-Faktoren (ESG) treibt die Nachfrage nach spezialisierten Beratungsdiensten auf dem IB-Markt an. Da globale Investoren, institutionelle Kunden und Regierungen der Nachhaltigkeit Priorität einräumen, versuchen Investmentbanken, ihr ESG-Angebot zu erweitern, um dieser Nachfrage gerecht zu werden. Dieser Marker hat auch direkten Einfluss auf die strategische Entscheidungsfindung, wobei Banken eine wichtige Rolle bei der Beratung zu grünen Anleihen, nachhaltigen Finanzierungen und ESG-konformen Investitionen spielen. Da der globale Markt für nachhaltige Vermögenswerte wächst, nutzen Investmentbanken ihr Fachwissen, um von diesem Wandel zu profitieren und das Wachstum des Investmentbanking-Marktes weiter voranzutreiben.

Marktbeschränkungen

Der regulatorische Druck beeinträchtigt die Gewinnmargen des Investmentbanking-Marktes

Die globale Industrie kämpft weiterhin mit den übermäßigen Regulierungen, die seit der Finanzkrise 2008 eingeführt wurden. Diese Vorschriften, die darauf abzielen, systemische Risiken zu mindern und die Marktstabilität zu gewährleisten, führen häufig zu höheren Compliance-Kosten und operativen Einschränkungen für die Investmentbanken. Darüber hinaus haben die gestiegenen Kapitalreserveanforderungen, die Beschränkungen der Handelsaktivitäten sowie die verstärkte Kontrolle grenzüberschreitender Transaktionen die Geschäftsabwicklung für Unternehmen noch teurer und komplexer gemacht. Diese Zurückhaltung hat auch die Gewinnmargen gedrückt, insbesondere für kleinere Banken, denen die erforderlichen Ressourcen fehlen, um sich in der sich ständig weiterentwickelnden Regulierungslandschaft genauso effektiv zurechtzufinden wie größere globale Player.

Marktchancen

Expansion in Schwellenmärkte bietet Wachstumspotenzial

Investmentbanken streben auf der Suche nach Wachstum und Chancen nach Schwellenländern, da diese Regionen eine vergleichsweise schnelle wirtschaftliche Entwicklung und Urbanisierung erleben. Da die Regierungen in diesen Märkten in Infrastrukturprojekte investieren, werden auch Privatisierungen, Kapitalbeschaffungsinitiativen und die Nachfrage nach Investmentbanking-Dienstleistungen steigen. Darüber hinaus schafft die steigende Zahl lokaler und multinationaler Unternehmen, die eine grenzüberschreitende Expansion anstreben, neue Möglichkeiten für Fusionen und Übernahmen, Börsengänge und Finanzberatungsdienste. Daher dürften Investmentbanken, die strategisch in den Aufbau ihrer Präsenz in diesen wachstumsstarken Schwellenmärkten investieren, eher von der wachsenden Nachfrage nach Finanzdienstleistungen profitieren, insbesondere in Regionen wie dem asiatisch-pazifischen Raum, Lateinamerika sowie Teilen des Nahen Ostens und Afrikas.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Strategische Beratungsgebühren in den Bereichen Technologie und Gesundheitswesen fördern das Wachstum des Segments Fusionen und Übernahmen

Basierend auf der Art der Dienstleistung ist der Markt in Mergers & Acquisitions (M&A), Equity Capital Markets, Debt Capital Markets (DCM), Trading & Brokerage Services und Underwriting unterteilt.

Fusionen und Übernahmen (M&A) hatten im Jahr 2026 mit 34,06 % den größten Marktanteil im Investmentbanking, da sie weiterhin der unaufhaltsamen Nachfrage der Unternehmen nach strategischem Wachstum, Konsolidierung und grenzüberschreitenden Geschäften nachkommen. Investmentbanken verdienen weiterhin hohe Beratungsgebühren aus großen Transaktionen in vielen wichtigen Sektoren wie Technologie und Gesundheitswesen.

Equity Capital Markets (ECM) wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf eine Wiederbelebung der IPO-Aktivitäten, ein steigendes Anlegerinteresse an Aktien und mehr Emittenten aus Schwellenländern und technologiebasierten Unternehmen zurückzuführen ist.

Debt Capital Markets (DCM) bleiben ein wichtiger Weg für die Finanzierung von Staaten und Unternehmen, insbesondere in Zeiten steigender Zinsen.

Handels- und Maklerdienstleistungen, zu denen der gesamte Handel im Namen der Gegenpartei oder der Gegenparteikunden der Bank gehört, profitieren von der anhaltenden Marktvolatilität und der zunehmenden Beteiligung von Privatanlegern.

Underwriting-Dienste stellen weiterhin sicher, dass Schuld- und Aktienemissionen auch unter sich ändernden Marktbedingungen über einen gesunden Kapitalzugang verfügen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbraucherbranche

Finanzdienstleistungen dominieren aufgrund von Risikomanagementlösungen

Je nach Branchentyp ist der Markt in Finanzdienstleistungen, Gesundheitswesen, Energie und Energie, Industrie, Immobilien und Baugewerbe und andere unterteilt.

Finanzdienstleistungen haben einen dominanten Anteil am globalen IB-Markt mit einer anhaltenden Nachfrage von Banken, Versicherungsunternehmen sowie Vermögensverwaltern nach M&A-Beratung, Kapitalallokation und Risikomanagementlösungen. Darüber hinaus unterhalten sie einen vielfältigen Kundenstamm mit komplexen Finanzinstrumenten sowie einer Vielzahl finanzieller Stressfaktoren, was zu höheren Volumina sowohl bei Transaktionen als auch bei Beratungsaufträgen führt. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 37,36 % dominieren wird.

Es wird geschätzt, dass das Gesundheitswesen im kommenden Prognosezeitraum die höchste CAGR aufweisen wird. Es kam zu einem Wiederaufleben von M&A, der Finanzierung von Biotechnologie und Aktivitäten im Zusammenhang mit Börsengängen, angetrieben durch das starke Interesse von Investoren nach der Pandemie. Dieses Wachstum ist auf Innovationen und regulatorische Änderungen sowie auf einen steigenden Kapitalbedarf in der Life-Science-Branche zurückzuführen.

Energy & Power verlässt sich bei Projektfinanzierungen, Restrukturierungen und nachhaltigkeitsbezogenen Anleihen auf IB. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 7,19 % aufweisen wird.

Die Expansion des Industriesektors ist größtenteils auf Konsolidierung und grenzüberschreitende Transaktionen sowie auf Investmentbankdienstleistungen zurückzuführen, die für alle Arten der Automatisierung im Zuge der Energiewende erforderlich sind.

Die Immobilien- und Baubranche unterhält weiterhin Beziehungen zu Investmentbanken, da diese Dienstleistungen im Zusammenhang mit REITs, nicht öffentliche Verkäufe von Vermögenswerten und die Finanzierung von Projekten im Zusammenhang mit Infrastrukturdienstleistungen verwalten.

Das Segment „Sonstige“ umfasst ein umfassendes Spektrum an Branchen wie Technologie, Medien und verschiedene andere Dienstleistungen, in denen eine stetig steigende Nachfrage nach Kapitalmarkt- und Beratungsdienstleistungen besteht.

REGIONALER AUSBLICK AUF DEN INVESTMENT-BANKING-MARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Südamerika, Europa, Asien-Pazifik sowie der Nahe Osten und Afrika.

Nordamerika

North America Investment Banking Market Size, 2026 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 44,72 Milliarden US-Dollar 40,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 47,76 Milliarden US-Dollar erreichen. Der globale Markt für Investmentbanking basiert auf einer gut etablierten Finanzinfrastruktur, einem erheblichen Umfang an Unternehmensaktivitäten und der Präsenz vieler großer und etablierter globaler Investmentbanken. Nordamerika ist weiterhin führend in den Bereichen M&A-Beratung, Handel und Underwriting-Dienstleistungen, wobei die USA das weltweite Zentrum für Kapitalmärkte und Geschäftsabschlüsse sind. Der hohe Marktanteil Nordamerikas wird durch das Vorhandensein großer Kapitalpools, einige der fortschrittlichsten Regulierungsrahmen, starkes Private Equity und Hedgefonds-Ökosysteme aufrechterhalten.

Größe des nordamerikanischen Investmentbanking-Marktes, 2019–2032 (in Mrd. USD)

Die Vereinigten Staaten sind nach wie vor das Epizentrum des globalen Anlageberatungsmarktes und beherbergen große Akteure wie Goldman Sachs, Morgan Stanley, JPMorgan Chase und Citigroup. Die US-amerikanische Investmentbanking-Landschaft ist sehr wettbewerbsintensiv. Aufgrund der Konzentration von Unternehmenszentralen, hochentwickelten Kapitalmärkten sowie seiner führenden Position bei globalen Fusionen und Übernahmen, Börsengängen und Finanzinnovationen floriert das Unternehmen weiterhin. Darüber hinaus verschaffen die enorme Bevölkerungszahl, ein offenes und dynamisches Regulierungsumfeld und die schnelle Einführung von Fintech- und künstlichen Intelligenz-Tools den USA einen weiteren strategischen Vorteil. Der US-Markt soll bis 2026 ein Volumen von 34,86 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika

Der Markt in Südamerika wächst allmählich, da Umschuldungen, Privatisierungen und das erneute Interesse von Investoren dazu beitragen, Aktivitäten im Zusammenhang mit Fusionen und Übernahmen voranzutreiben. Es wird erwartet, dass diese Region mit einem Umsatz von 4,23 Milliarden US-Dollar im Jahr 2025 die viertgrößte Region sein wird. Herausforderungen wie politische Turbulenzen und regulatorische Unsicherheit bestehen in der Region weiterhin. Darüber hinaus haben Brasilien und Chile die makroökonomische Stabilität verbessert und günstige Bedingungen für ein moderates Wachstum im Prognosezeitraum geschaffen.

Europa

Auf Europa entfielen im Jahr 2025 33,94 Milliarden US-Dollar, was 30,80 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 36,42 Milliarden US-Dollar erreichen wird.

Europa ist ein entwickelter Markt mit verhaltenem Wachstumspotenzial, verfügt jedoch über relativ starke grenzüberschreitende M&A-Aktivitäten und Kapitalbeschaffung in Finanzzentren wie London, Frankfurt und Paris. Der Verkauf und Kauf von Unternehmen wird immer durch regulatorische Rahmenbedingungen und geopolitische Gegenwinde eingeschränkt. Dennoch wird erwartet, dass es in Europa in Verbindung mit den notwendigen Reformen des Finanzsektors und ESG-gesteuerten Investitionen ein stetiges Wachstum verzeichnen wird. Der britische Markt soll bis 2026 ein Volumen von 12,3 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 7,69 Milliarden US-Dollar erreichen soll.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 3,25 Milliarden US-Dollar, was 3,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,42 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika verzeichnen ein langsames Wachstum aufgrund wirtschaftlicher Diversifizierungsstrategien, insbesondere in den Golfstaaten, sowie einer Zunahme der Aktivität von Staatsfonds und Infrastrukturfinanzierungen. Die Region weckt auch das Interesse von Investmentbanken weltweit, während gleichzeitig die Investitionen in die Energiewende und Immobilien zunehmen. Die Größe des GCC-Marktes wird im Jahr 2025 voraussichtlich 1,89 Milliarden US-Dollar betragen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 23,99 Milliarden US-Dollar und machte 21,80 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 25,74 Milliarden US-Dollar erreichen, was vor allem auf die wachsende wirtschaftliche Entwicklung der Schwellenländer, die expandierenden Kapitalmärkte und die zunehmende Unternehmensaktivität zurückzuführen ist. Der asiatisch-pazifische Raum dürfte mit 23,99 Milliarden US-Dollar im Jahr 2025 der drittgrößte Markt sein. Steigende Börsengänge, Infrastrukturinvestitionen und digitale Finanzinnovationen machen die Region für globale Investmentbanken sowie regionale Investmentbanken sehr attraktiv, die ein starkes Interesse daran haben, neue Möglichkeiten zu nutzen, um das Gewinnwachstum voranzutreiben. Der Marktwert auf dem japanischen Markt soll bis 2026 5,14 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 9,71 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 4,39 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Umfangreiche Fähigkeiten und globale Netzwerke fördern die Marktführerschaft unter den Top-Investmentbanken

Die dominierenden Unternehmen auf dem Weltmarkt zeichnen sich durch ihre große globale Reichweite, ihre Universaldienstleistung, ihre große Kapitalbasis und ihre fortschrittlichen technischen Fähigkeiten aus. Diese Unternehmen, meist große multinationale Banken, bieten eine umfassende Palette an Dienstleistungen an (einschließlich M&A-Beratungsdienstleistungen, Underwriting-Dienstleistungen, Vermögensverwaltungsdienstleistungen und Handel) und nutzen ihre starke Branchenerfahrung, starke Kundenbeziehungen und umfassende Risikomanagementfähigkeiten, um ihre Führungsposition zu behaupten. Ihre Anpassungsfähigkeit an regulatorische Änderungen, Investitionen in die digitale Transformation und ihre Fähigkeit, auf Schwellenmärkte zu zielen, haben sie in die Lage versetzt, an der Spitze zu bleiben und Wachstumschancen in verschiedenen geografischen Märkten zu nutzen.

Lange Liste der untersuchten Unternehmen (einschließlich, aber nicht beschränkt auf):

- Goldman Sachs.(UNS.)

- Morgan Stanley (USA)

- Bank of America Corporation (USA)

- J.P. Morgan Chase & Co.(UNS.)

- Citigroup Inc. (USA)

- Barclays(VEREINIGTES KÖNIGREICH.)

- UBS Group AG (Schweiz)

- Wells Fargo. (UNS.)

- HSBC Holdings plc (Großbritannien)

- Deutsche Bank AG(Deutschland)

- BNP Paribas (Frankreich)

- Societe Generale S.A. (Frankreich)

- Credit Suisse Group AG (Schweiz)

- RBC Capital Markets (Kanada)

- Jefferies Financial Group Inc. (USA)

- Nomura Holdings, Inc. (Japan)

- Macquarie Group Limited (Australien)

- Lazard (USA)

- Evercore (USA)

- Rothschild & Co (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2025:Morgan Stanley wurde zum weltweit besten IPO-Bookrunner ernannt, leitete Transaktionen im Wert von über 7 Milliarden US-Dollar in 65 IPO-Engagements und führte einige hochkarätige Unternehmen zum Zugang zu den öffentlichen Märkten im Jahr 2024.

- März 2025:Wells Fargo und die Deutsche Bank sind nach Marktkapitalisierung im Jahr 2025 in die Liste der zehn weltweit führenden Investmentbanken aufgenommen worden. Dies spiegelt die sich schnell ändernde Marktdynamik und eine Verschiebung der Wettbewerbslandschaft unter führenden Finanzinstituten wider.

- Januar 2025:Stifel Financial Corp. hat einen endgültigen Vertrag zur Übernahme von Bryan Garnier abgeschlossen, einer führenden unabhängigen europäischen Investmentbank, die auf Technologie und Gesundheitswesen spezialisiert ist. Durch die Übernahme wird das globale Beratungsgeschäft von Stifel gestärkt, der Zugang zu wichtigen europäischen Märkten erweitert und gleichzeitig die Kompetenzen des Unternehmens im Bereich M&A-Beratung und Wachstumsfonds gestärkt.

- November 2023:Janney Montgomery Scott gab die Übernahme von TM Capital bekannt, einer führenden mittelständischen Investmentbank mit Schwerpunkt auf M&A-Beratung in den Bereichen Unternehmensdienstleistungen, Industrie, Gesundheitswesen und Verbraucher, wodurch Janneys Investmentbanking-Plattform erweitert und wichtige US-Märkte abgedeckt werden.

- Oktober 2023:Die Deutsche Bank schloss die Übernahme von Numis Corporation Plc ab und gründete „Deutsche Numis“, eine bekannte britische Investmentbanking-Plattform mit Schwerpunkt auf Beratung, Unternehmensvermittlung und ECM-Dienstleistungen, die das Wachstum und die Kundenbeziehungen der Deutschen Bank im Vereinigten Königreich fördert.

INVESTITIONSANALYSE UND CHANCEN

Der globale Markt für Investmentbanken bezeichnet sich als ein robustes und sich wandelndes Investitionsumfeld mit zunehmender grenzüberschreitender Fusions- und Übernahmeaktivität, mehr Kapitalbeschaffung sowohl auf den Aktien- als auch auf den Fremdkapitalmärkten und sich schnell verändernden Finanzdienstleistungen, da die Verbraucher weiterhin Digitalisierung und Selbstbedienung annehmen. Der zyklische Charakter des Marktes ist für Anleger attraktiv, da sie häufig von wirtschaftlichen Erholungen profitieren und gleichzeitig die Marktvolatilität als Barometer zur Messung der globalen Kapitalbeschaffungsstimmung nutzen können. Fortschritte in der Analytik, der generativen künstlichen Intelligenz und der Automatisierung steigern die betriebliche Effizienz bei der Bewertung von Risiken, der Kundenbetreuung und der Generierung von Einnahmen, was die Margen großer Marktteilnehmer erhöht. Die Differenzierung des Investmentbanking-Marktes in die Segmente Beratung, Underwriting und Handelskunden beschert diesen Unternehmen trotz veränderter Marktbedingungen Einnahmen.

Darüber hinaus vervielfachen sich die internationalen Möglichkeiten für globale Unternehmen durch die wirtschaftliche Erholung in Schwellenländern, insbesondere im gesamten asiatisch-pazifischen Raum, wo anhaltende Wirtschaftsaktivität, frühe Unternehmensaktivitäten und robustere Finanzmärkte die Nachfrage nach Investmentbankdienstleistungen erhöhen. Dieser erneute Fokus auf Aktivitäten in ausländischen Märkten wird in Verbindung mit Makrotrends wie langfristiger nachhaltiger Finanzierung, erhöhter Nachfrage nach grünen Anleihen und ESG-bezogenen Investitionen neue Beratungs- und Underwriting-Möglichkeiten für Investmentbanken schaffen. Traditionellere Sektoren wie Gesundheitswesen, Technologie und saubere Energie werden weiterhin eine erhöhte Kapitalaktivität verzeichnen und eine aktive Pipeline zukünftiger Transaktionen und Anlegerrenditen schaffen. All diese Aspekte versetzen den globalen Investmentbankenmarkt in eine vielversprechende Position für den Zugang zu langfristigen strategischen Investitionsmöglichkeiten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Dienstleistungstypen und Endverbraucherbranche des Investmentbanking-Sektors. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp

Nach Endverbraucherbranche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

JPMorgan Chase & Co. (USA), Goldman Sachs. (USA), Bank of America Corporation (USA), Morgan Stanley (USA), Citigroup Inc. (USA), Barclays (Großbritannien), Wells Fargo. (USA), BNP Paribas (Frankreich), Deutsche Bank AG (Deutschland), Jefferies Financial Group Inc. (USA) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 214,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 110,12 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,80 % wachsen.

Nach Dienstleistungstyp ist das Segment Mergers & Acquisitions (M&A) marktführend.

Die wachsende Nachfrage nach ESG-Investitionen ist der Schlüsselfaktor für das Marktwachstum.

JPMorgan Chase & Co., Goldman Sachs, Bank of America Corporation, Morgan Stanley und Citigroup Inc. sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Nach Endverbraucherbranche wird erwartet, dass das Gesundheitssegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2025

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf