Marktgröße, Anteil und Branchenanalyse für Kernbankensoftware, nach Bereitstellung (lokal und in der Cloud), nach Banktyp (Großbanken (mehr als 30 Milliarden US-Dollar an Vermögenswerten), mittelgroße Banken (10 bis 30 Milliarden US-Dollar an Vermögenswerten), kleine Banken (5 bis 10 Milliarden US-Dollar an Vermögenswerten), Gemeinschaftsbanken (weniger als 5 Milliarden US-Dollar an Vermögenswerten) und Kreditgenossenschaften), nach Anwendung (Kontoverwaltung, Kreditverwaltung, Einlagen). Management, Customer Relationship Management (CRM) und andere), nach Endbenutzern (Retail Banking, Treasur

Marktgröße für Kernbankensoftware

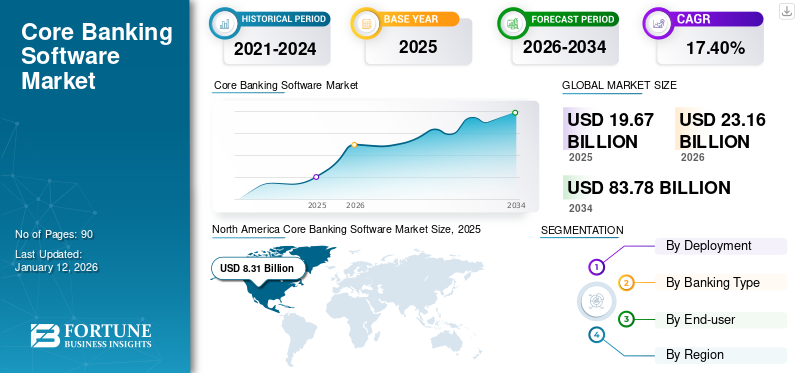

Die Marktgröße für Kernbankensoftware wurde im Jahr 2025 auf 19,30 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 22,32 Milliarden US-Dollar im Jahr 2026 auf 80,65 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 17,4 % aufweist. Nordamerika dominierte den Markt für Kernbankensoftware mit einem Marktanteil von 41,87 % im Jahr 2025.

Kernbankensoftware ist ein zentralisiertes System, das es Banken und Finanzinstituten ermöglicht, ihre Kerngeschäfte zu verwalten, einschließlich Kontoverwaltung, Transaktionen, Kredite, Einlagen und Kundeninteraktionen. Es ermöglicht Banken, nahtlose Bankdienstleistungen über mehrere Filialen und digitale Kanäle hinweg anzubieten. Das Marktwachstum wird durch den steigenden Bedarf der Banken vorangetrieben, veraltete Kernsysteme durch Cloud-fähige, API-gesteuerte und Echtzeit-Banking-Plattformen zu ersetzen, die dies unterstützendigitales Banking, schnellere Produkteinführungen, Einhaltung gesetzlicher Vorschriften und verbessertes Kundenerlebnis.

Darüber hinaus konzentrieren sich viele wichtige Marktteilnehmer wie EdgeVerve Systems Limited, Temenos Headquarters SA, Oracle Corporation, Fidelity National Information Services, Inc. und Tata Consultancy Services Limited, die auf dem Markt tätig sind, auf strategische Partnerschaften, Produkt-Upgrades und SaaS-basierte Plattformerweiterungen, da Anbieter Banken dabei helfen, Altsysteme zu ersetzen, die Skalierbarkeit zu verbessern, die Einführung von Digital Banking zu beschleunigen und die langfristigen Betriebskosten zu senken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Die Integration generativer KI-Funktionen hat die Modernisierung der Kernbankensoftware vorangetrieben

Der Einsatz generativer KI kommt dem Markt durch die Optimierung von Bankprozessen zugute, darunter unter anderem Kontoführung, Betrugserkennung, Compliance-Abfragen und Kundenservice. Darüber hinaus verbessert es die Leistung von Kernbanksystemen, indem es den Mitarbeitern ermöglicht, mit den Informationen in natürlicher Sprache zu arbeiten, wodurch die Anzahl der von Systemen der vorherigen Generation durchgeführten Verfahren reduziert wird. Für Softwareanbieter wird generative KI bei der Gestaltung ihrer Produktlinien von großer Bedeutung sein. Es wird jedoch erwartet, dass die Einführung langsam und streng reguliert bleiben wird. Zum Beispiel,

- Im Mai 2024 veröffentlichte Temenos einen RomanGenerative KILösung für die Banking-Plattform. Diese Lösung kann in die Kern- und Financial Crime Mitigation (FCM)-Lösung von Temenos integriert werden. Die Integration der generativen KI-Technologie wird die Art und Weise, wie Banken mit ihren Daten umgehen, verändern und die Rentabilität und Produktivität steigern, um eine erhebliche Kapitalrendite zu erzielen.

Kerntrends auf dem Markt für Banksoftware

Steigende Nachfrage nach Echtzeit-Banking und digitaler Zahlungsintegration verändert das Marktwachstum

Da Echtzeit-Banking und digitale Zahlungen immer mehr an Bedeutung gewinnen, sind Banken gezwungen, ihre alten Kernbankensysteme zu modernisieren. Die Altsysteme wurden für die Stapelverarbeitung konzipiert, bei der alle Transaktionen in einem Schritt verarbeitet werden. Banken wollen jetzt Kontostandaktualisierungen in Echtzeit, sofortige Geldüberweisungen und nahtlose digitale Transaktionen über Mobilgeräte, das Internet und die Filialen. Banken müssen ihre alten Kernbankensysteme auf modernere cloudbasierte Lösungen umstellen. Dieser Trend ist besonders wichtig für Privatkundenbanken, Unternehmensbanken und Kreditgenossenschaften, die eine schnellere Zahlungsabwicklung, ein verbessertes Kundenerlebnis und eine stärkere betriebliche Belastbarkeit benötigen. Zum Beispiel,

- Im Juni 2024 erweiterte Mastercard seine Partnerschaft mit Thought Machine, um Finanzinstituten integrierte Zahlungs- und Kernbankfunktionen bereitzustellen und Banken dabei zu helfen, ihren Technologie-Stack mit einer Cloud-nativen Kernbank- und Zahlungsinfrastruktur zu modernisieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Akzeptanz von SaaS- und Cloud-basierten Core-Banking-Plattformen treibt das Marktwachstum voran

Die zunehmende Beliebtheit von SaaS- und Cloud-basierten Kernbanklösungen unterstützt das Wachstum des Marktes, da Banken nach agilen Systemen suchen, die ihre Abhängigkeit von teuren lokalen Lösungen verringern können. Mithilfe cloudbasierter Kernbankensysteme können Unternehmen in der Finanzdienstleistungsbranche die Markteinführungszeit verkürzen, Produktaktualisierungen vereinfachen, ihre Abläufe problemlos skalieren und eine schnellere Integration mit digitalem Banking sowie Zahlungs-, Kredit- und Compliance-Lösungen herstellen.SaaShat sich auch für Banken als attraktiv erwiesen, da es die Gesamtkosten für die Implementierung minimiert. Zum Beispiel,

- Im Februar 2024 gab Temenos bekannt, dass sich die litauische Šiaulių Bankas für Temenos SaaS entschieden hat, um ihre Kernbankenplattform in der Cloud zu modernisieren, einschließlich Privat- und Firmenkundengeschäft sowie Handelsfinanzierung.

Somit treibt dieser Faktor das Wachstum des Marktes für Kernbankensoftware in den kommenden Jahren voran.

|

Rang |

Markttreiber |

Erwartete Auswirkungen auf das Marktwachstum |

Geschätzter Bruttomarktwachstumsbeitrag (in Mrd. USD) |

Auswirkungen: 2026–2028 |

Auswirkungen: 2029–2031 |

Auswirkungen: 2032–2034 |

|

1 |

Zunehmende Implementierung von SaaS und cloudbasierten Kernbankplattformen |

Hoch |

16.85 |

Hoch |

Hoch |

Hoch |

|

2 |

Zunehmende Modernisierung der alten Kernbankeninfrastruktur |

Hoch |

15.25 |

Hoch |

Hoch |

Hoch |

|

3 |

Steigende Nachfrage nach Echtzeit-Banking und digitaler Zahlungsintegration |

Hoch |

12.20 |

Hoch |

Hoch |

Hoch |

|

4 |

Ausbau digitaler Banken, Neobanken und API-gesteuerter Bankmodelle |

Mittelhoch |

9.45 |

Medium |

Hoch |

Hoch |

|

5 |

Steigende regulatorische Compliance-, Cybersicherheits- und Meldeanforderungen |

Medium |

7.45 |

Medium |

Mittelhoch |

Hoch |

|

6 |

Andere (Steigende Nachfrage von Gemeinschaftsbanken und Kreditgenossenschaften nach flexiblen Kernplattformen usw.) |

Niedrig-Mittel |

4.38 |

Niedrig |

Medium |

Medium |

|

Gesamter Bruttowachstumsbeitrag |

65,58 |

MARKTBEGRENZUNGEN

Hohe Implementierungs- und Migrationskosten von Kernbankenplattformen behindern das Marktwachstum

Die erheblichen Implementierungs- und Migrationskosten, die mit Kernbanklösungen verbunden sind, stellen nach wie vor eine erhebliche Einschränkung dar, da Banken viel dafür ausgeben müssenSoftwareLizenzierung, Anpassung, Datenmigration, Integration, Tests, Sicherheit und Schulung. Die Integration von Kernbanksystemen mit Zahlungssystemen, Kreditsystemen, Einlagenkonten, Client-Relationship-Management-Software (CRM), Treasury-, Compliance- und Reporting-Anwendungen erhöht die Kosten und führt zu einer Verlangsamung des Migrationsprozesses. Kleinere Banken, Gemeindebanken und Kreditgenossenschaften zögern mit der Modernisierung, da sie nicht über genügend Mittel in ihren IT-Budgets verfügen und Zweifel an der Kapitalrendite haben. Darüber hinaus entscheiden sich Banken in der Regel für eine stufenweise Migration, führen sowohl alte als auch neue Systeme gleichzeitig aus und holen sich externe Hilfe, um ihren Betrieb nicht zu überlasten und dadurch die Kosten noch weiter in die Höhe zu treiben.

|

Rang |

Marktbeschränkung |

Erwartete Auswirkungen auf das Marktwachstum |

Geschätzter Rückgang der Marktgröße (in Mrd. USD) |

Auswirkungen: 2026–2028 |

Auswirkungen: 2029–2031 |

Auswirkungen: 2032–2034 |

|

1 |

Steigende Implementierungs- und Migrationskosten von Kernbankenplattformen |

Hoch |

2,85 |

Hoch |

Hoch |

Medium |

|

2 |

Komplexität der Ersetzung veralteter Kernbankensysteme |

Mittelhoch |

2.10 |

Hoch |

Medium |

Medium |

|

3 |

Bedenken hinsichtlich der Datensicherheit, des Datenschutzes und der Einhaltung gesetzlicher Vorschriften bei der cloudbasierten Bereitstellung |

Medium |

1,40 |

Medium |

Medium |

Niedrig |

|

4 |

Sonstiges (Risiko von Betriebsunterbrechungen, regulatorische und Compliance-Herausforderungen, Lieferantenabhängigkeit und Integrationsbeschränkungen usw.) |

Niedrig-Mittel |

0,90 |

Niedrig |

Niedrig |

Niedrig |

|

Totale Marktreduzierung |

7.25 |

MARKTCHANCEN

Die steigende Nachfrage nach Kernbanklösungen von Gemeinschaftsbanken und Kreditgenossenschaften schafft neue Möglichkeiten für das Marktwachstum

Die steigende Nachfrage lokaler Banken und Finanzgenossenschaften nach Kernbanklösungen eröffnet neue Wachstumsmöglichkeiten, da diese Unternehmen moderne Systeme benötigen, um mit größeren Banken und technologieaffinen Finanzanbietern konkurrieren zu können. Die meisten kleinen Banken verwenden immer noch alte Technologien, was ihre Fähigkeit beeinträchtigt, Bankdienstleistungen effizient in Echtzeit zu erbringen, Zahlungen elektronisch abzuwickeln und digitale Kreditlösungen zu implementierenmobiles Banking. Die Einführung cloudbasierter und verwalteter Kernbankentechnologie erscheint für diese Institute aufgrund der geringeren Anfangsinvestitionskosten und der einfachen Aktualisierung der Systeme im Einklang mit Vorschriften, Sicherheitsstandards und Verbesserungen des Kundenservice vielversprechend. Zum Beispiel,

- Im März 2024 erklärte die Federal Reserve Bank of Kansas City, dass Kernbankensysteme das Rückgrat der Produkte und Dienstleistungen sind, die von Einlageninstituten, einschließlich Banken und Kreditgenossenschaften, angeboten werden und die Kontoverwaltung, Ein- und Auszahlungen, Kreditbearbeitung, Finanzen, Buchhaltung, Zahlungen und Kundenbetreuung umfassen.

Segmentierungsanalyse

Durch Bereitstellung

Anhaltende Abhängigkeit von Kernbanksystemen vor Ort stärkt die Dominanz des Segments

Basierend auf der Bereitstellung ist der Markt in On-Premise- und Cloud-basierte Lösungen unterteilt.

Der größte Marktanteil entfiel im Jahr 2025 auf die Bereitstellung vor Ort. Dies ist darauf zurückzuführen, dass Banken aufgrund von Datensicherheit, Einhaltung gesetzlicher Vorschriften und Anpassung sowie Kontrollanforderungen weiterhin an der unterstützenden alten Kernbankeninfrastruktur festhalten. Da Kernbankensysteme bei Schlüsselfunktionen wie der Verwaltung des Einlagen-, Kredit-, Kontodaten-, Zahlungs- und Kundendatensystems eine entscheidende Rolle spielen, bevorzugen Banken in der Regel die Bereitstellung vor Ort, um Risiken während der Modernisierung zu minimieren.

Es wird erwartet, dass die Cloud-Bereitstellung im Prognosezeitraum mit der höchsten CAGR von 21,4 % wächst. Dies ist darauf zurückzuführen, dass Banken zunehmend skalierbare, SaaS-basierte Kernplattformen einsetzen, um Infrastrukturkosten zu senken, die Einführung digitaler Banken zu beschleunigen, schnellere Upgrades zu ermöglichen und sich einfacher in APIs, Zahlungs-, Kreditvergabe- und Kundenerlebnissysteme zu integrieren.

Nach Banktyp

Der wachsende Bedarf an der Abwicklung von Millionen von Transaktionen pro Tag treibt das Wachstum des Großbanksegments voran

Je nach Banktyp ist der Markt in große Banken (mit Vermögenswerten von mehr als 30 Milliarden US-Dollar), mittelgroße Banken (mit Vermögenswerten von 10 bis 30 Milliarden US-Dollar), kleine Banken (mit Vermögenswerten von 5 bis 10 Milliarden US-Dollar), Gemeinschaftsbanken (mit Vermögenswerten von weniger als 5 Milliarden US-Dollar) und Kreditgenossenschaften unterteilt.

Große Banken (mit einem Vermögen von mehr als 30 Milliarden US-Dollar) hielten im Jahr 2025 den größten Marktanteil bei Kernbankensoftware. Dies ist auf die strikte Einhaltung verschiedener regulatorischer Anforderungen in der gesamten Europäischen Union zurückzuführen. Große Banken sind in der Lage, Millionen von Transaktionen pro Tag abzuwickeln, daher spielt die Einführung eines zentralisierten Bankensystems eine wichtige Rolle bei der Förderung des Marktwachstums.

Gemeinschaftsbanken (weniger als 5 Milliarden US-Dollar an Vermögenswerten) werden im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % wachsen. Sie konzentrieren sich auf die Einführung digitaler Banklösungen, um ihren Kunden ein technologisch fortschrittliches Finanzdienstleistungserlebnis zu bieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Wachsender Bedarf an zentralisierten Kunden- und Kontodatensätzen unterstützt das Wachstum des Account-Management-Segments

Basierend auf der Anwendung wird der Markt in Kontoverwaltung, Kreditverwaltung, Einlagenverwaltung,Kundenbeziehungsmanagement (CRM),und andere (Digital-Banking-Integration, Treasury-Management usw.).

Das Kontomanagement dominiert im Jahr 2025 den Marktanteil. Da es sich um die grundlegende operative Ebene des gesamten Bankensystems handelt, ermöglicht es Banken die Verwaltung von Kundenprofilen, Kontodatensätzen, Salden, Transaktionen sowie Serviceprozessen im Privat-, Firmen- und Community-Banking. Seine umfassende Nutzung in fast allen Bankorganisationen und seine starke Verbindung mit Einlagen-, Kredit-, Zahlungs-, CRM- und Compliance-Funktionen machen es sowohl zur wichtigsten als auch am weitesten verbreiteten Anwendung.

Es wird erwartet, dass das Kundenbeziehungsmanagement (CRM) im Prognosezeitraum mit der höchsten CAGR von 19,7 % wächst. Dies ist darauf zurückzuführen, dass Banken zunehmend CRM-Funktionen in Kernbankplattformen integrieren, um personalisierte Dienstleistungen bereitzustellen, die Kundenbindung zu verbessern, Interaktionsworkflows zu automatisieren und Digital-First-Banking-Erlebnisse im Privat-, Vermögens- und Firmenkundengeschäft zu unterstützen.

Vom Endbenutzer

Steigender Bedarf an skalierbaren Kernplattformen stärkt die Führungsrolle im Corporate Banking

Basierend auf dem Endverbraucher wird der Markt in klassifiziertPrivatkundengeschäft, Treasury, Firmenkundengeschäft und Vermögensverwaltung.

Das Firmenkundengeschäft verzeichnete im Jahr 2025 einen dominierenden Marktanteil. Dies ist darauf zurückzuführen, dass der Firmenkundengeschäftsbetrieb hochskalierbare Kernsysteme zur Verwaltung komplexer Konten, hochwertiger Transaktionen, Kreditfazilitäten, Cash-Management, Treasury-Verknüpfungen und Kundenbeziehungen mit mehreren Einheiten erfordert.

Es wird erwartet, dass die Vermögensverwaltung im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % wachsen wird. Dies ist darauf zurückzuführen, dass Banken Kernbankenplattformen zunehmend mit digitaler Beratung, Portfoliomanagement, personalisierter Kundenbetreuung und Echtzeit-Finanzdatenfunktionen integrieren, um vermögende und wohlhabende Kunden effizienter zu bedienen.

Regionaler Ausblick auf den Markt für Kernbankensoftware

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Core Banking Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 7,09 Milliarden US-Dollar den größten Marktanteil und behielt auch im Jahr 2025 mit 8,08 Milliarden US-Dollar den Spitzenanteil. Es wird erwartet, dass der Markt in Nordamerika aufgrund der Investitionen von Regierungsbanken und Finanzinstituten wachsen wird. Wichtige Marktteilnehmer konzentrieren sich auf die Entwicklung fortschrittlicher Kernbankensoftwarelösungen, um Dienstleistungen weltweit anzubieten. Darüber hinaus investieren staatliche Banken und Finanzinstitute in Ländern wie den USA und Kanada stark in die Einführung von Kernbankdienstleistungen. In diesen Ländern gibt es eine beträchtliche Anzahl von Dienstleistern für Kernbankensoftware und -dienstleistungen. Zum Beispiel,

- Im Januar 2024 gingen die Temenos AG und Deloitte US eine Partnerschaft ein, um Technologielösungen bereitzustellen, die US-Finanzinstituten dabei helfen sollen, die Modernisierung ihrer Kerngeschäfte und Zahlungen in der Cloud zu geringeren Kosten zu beschleunigen.

US-amerikanischer Markt für Kernbankensoftware

Basierend auf dem starken Beitrag Nordamerikas kann der US-Markt analytisch auf etwa 6,85 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 30,7 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

In Europa soll der Markt in den kommenden Jahren eine Wachstumsrate von 15,9 % verzeichnen, was die vierthöchste aller Regionen ist, und bis 2026 einen Wert von 6,05 Milliarden US-Dollar erreichen. Der Markt in Europa verzeichnet ein Wachstum, das auf die Umstellung der Banken auf Cloud-Outsourcing, die digitale Betriebsstabilität und die Modernisierung alter Plattformen zurückzuführen ist, damit Bankunternehmen in der Lage sind, den neuen Entwicklungen im Bereich Regulierung und Regulierung gerecht zu werdenCybersicherheit. Die Länder nutzen auch die sofortige Einführung von Zahlungen und digitale Finanzinitiativen. Zum Beispiel,

- Im Juni 2024 startete die Europäische Zentralbank (EZB) eine Konsultation zu ihrem Cloud-Outsourcing-Leitfaden, nachdem sie Schwachstellen in den IT-Outsourcing-Strategien der Banken identifiziert hatte.

Britischer Markt für Kernbankensoftware

Der britische Markt wird im Jahr 2026 auf rund 1,29 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Kernbankensoftware

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,12 Milliarden US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Schätzungen zufolge wird die Region Asien-Pazifik im Jahr 2026 5,28 Milliarden US-Dollar erreichen und im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 21,8 % wachsen. Dies ist darauf zurückzuführen, dass Regierungen und Banken in der Region ihre Bankeninfrastruktur aktiv modernisieren, um die betriebliche Effizienz, die Einhaltung gesetzlicher Vorschriften und das Kundenerlebnis zu verbessern. Beispielsweise fördern Regierungen in Indien, Indonesien und den Philippinen das Bankgeschäft für Menschen, die das Bankensystem nicht nutzen. Dieser Faktor erhöht die Nachfrage nach kostengünstigen Kernbankensoftwarelösungen.

Chinas Core-Banking-Softwaremarkt

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 1,23 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Umsatzes entspricht. Dies ist auf den starken Vorstoß des Landes für die digitale Transformation des Finanzsektors, die digitale Finanzinfrastruktur, Echtzeitzahlungen und die Einführung von e-CNY zurückzuführen, der Banken dazu ermutigt, veraltete Kernsysteme zu modernisieren und cloudfähige, API-fähige Bankplattformen zu stärken.

Japanischer Markt für Kernbankensoftware

Der japanische Markt wird im Jahr 2026 auf rund 1,00 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Kernbankensoftware

Der indische Markt wird im Jahr 2026 auf rund 0,72 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes ausmacht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Es wird erwartet, dass es im Jahr 2026 einen Wert von 0,74 Milliarden US-Dollar erreichen wird. Dies ist auf steigende Investitionen der Regierung und wichtiger Akteure in Sektoren wie dem Bank- und Finanzwesen zurückzuführen. Der Bankensektor in dieser Region befindet sich in einem erheblichen Umbruchdigitale TransformationBanken modernisieren ihre Infrastruktur, um die Effizienz, die Einhaltung gesetzlicher Vorschriften und die Kundenbindung zu verbessern. In Südamerika soll der brasilianische Wert im Jahr 2026 einen Wert von 0,38 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Schätzungen zufolge wird der Nahe Osten und Afrika im Jahr 2026 ein Volumen von 1,02 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich mit einer deutlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Zahl von Endverbraucher-Banking-Startups und inländischen Finanzinstituten zurückzuführen. Auch die Vision der Regierungen für wirtschaftliche Diversifizierungsstrategien wie Saudi-Arabiens Vision 2030, Kuwaits Vision 2035 und die Smart Government Initiative der VAE drängen Banken in Richtung Digitalisierung. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,39 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Modernisierung des Cloud-nativen Kerns und die Integration des digitalen Bankings durch wichtige Akteure, um den Marktwettbewerb anzukurbeln

Der Markt für Kernbankensoftware weist eine halbkonsolidierte Struktur auf, wobei prominente Akteure wie EdgeVerve Systems Limited, Temenos Headquarters SA, Oracle Corporation, Fidelity National Information Services, Inc. und Tata Consultancy Services Limited bedeutende Positionen innehaben. Diese Unternehmen investieren stark in Cloud-native Kernbankplattformen, API-fähige Architekturen, Echtzeit-Transaktionsverarbeitung und modulare Banklösungen, um Banken bei der Modernisierung veralteter Systeme, der Verbesserung der betrieblichen Agilität und der Unterstützung digitaler Bankdienstleistungen zu unterstützen.

Weitere namhafte Marktteilnehmer sind Fiserv, Inc., Finastra International Limited, Jack Henry & Associates, Inc., Mambu GmbH und Thought Machine Group Limited. Diese Unternehmen stärken ihre Marktpositionierung durch strategische Partnerschaften, SaaS-basierte Bereitstellungsmodelle, Kernbankentransformationsprojekte und die Entwicklung skalierbarer Plattformen für Privatkundenbanken, Unternehmensbanken, Kreditgenossenschaften und digitale Banken, die die Marktakzeptanz im Prognosezeitraum voraussichtlich weiter beschleunigen werden.

LISTE DER WICHTIGSTEN BANKING-SOFTWARE-UNTERNEHMEN IM PROFIL

- EdgeVerve Systems Limited (Indien)

- Temenos-Hauptsitz SA(Schweiz)

- Oracle Corporation(UNS.)

- Fidelity National Information Services, Inc. (USA)

- Tata Consultancy Services Limited (Indien)

- Fiserv, Inc. (USA)

- Finastra International Limited(VEREINIGTES KÖNIGREICH.)

- Jack Henry & Associates, Inc. (USA)

- Mambu GmbH (Niederlande)

- Thought Machine Group Limited(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:FIS hat sein Bank Modernization Framework eingeführt, um Finanzinstituten bei der schnelleren Modernisierung des gesamten Bankenökosystems zu helfen, einschließlich der Kernsysteme und der verbundenen Bankabläufe. Das Framework unterstützt die komponentenbasierte Modernisierung für Banken unterschiedlicher Größe und Technologiereifegrades.

- August 2025:HCLTech und Thought Machine haben eine globale Partnerschaft geschlossen, um die Modernisierung von KI- und Cloud-basierten Banken voranzutreiben, wobei die Vault-Plattform von Thought Machine im Mittelpunkt der Transformation steht.

- März 2025:Finastra hat sich mit i2c Inc. zusammengetan, um nordamerikanischen Banken und Kreditgenossenschaften Debitkartenausgabe und digitale Geldbörsenlösungen anzubieten. Die Zusammenarbeit erweitert die Kernbankdienstleistungen um Echtzeit-Digital-First-Zahlungsfunktionen für Finanzinstitute.

- Januar 2025:Infosys Finacle, eine hundertprozentige Tochtergesellschaft von Infosys und Teil von EdgeVerve Systems, hat die Finacle Asset Liability Management Solution auf den Markt gebracht, eine Risikomanagementlösung, die Banken einen unternehmensweiten Überblick über die Bilanzrisiken bietet.

- Januar 2025:Intellect Design Arena Ltd ist eine strategische Partnerschaft mit Coforge eingegangen. Die Zusammenarbeit nutzt die Plattformen eMACH.ai und iTurmeric von Intellect, um Finanzinstituten die Modernisierung ihrer Systeme mit minimaler Unterbrechung zu ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse für Kernbankensoftware umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellung, Banktyp, Anwendung, Endbenutzer und Region |

| Durch Bereitstellung |

|

| Nach Banktyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 19,30 Milliarden US-Dollar und soll bis 2034 80,65 Milliarden US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 17,4 %.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 8,08 Milliarden US-Dollar.

Nach Art der Bank wird erwartet, dass große Banken (mit einem Vermögen von mehr als 30 Milliarden US-Dollar) den Markt anführen werden.

Die zunehmende Akzeptanz von SaaS- und Cloud-basierten Kernbankplattformen treibt das Marktwachstum voran.

EdgeVerve Systems Limited, Temenos Headquarters SA, Oracle Corporation, Fidelity National Information Services, Inc. und Tata Consultancy Services Limited sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf