Marktgröße, Anteil und Branchenanalyse für künstliche Intelligenz in der Fertigung, nach Komponente (Hardware, Software und Dienstleistungen), nach Technologie (Computer Vision, maschinelles Lernen, Verarbeitung natürlicher Sprache und Kontextbewusstsein), nach Anwendung (vorausschauende Wartung und Inspektion (PMI), Produktionsplanung, Lieferkettenmanagement, Energiemanagement, Qualitätsmanagement, Industrierobotik und andere), nach Branche (Automobilindustrie, Gesundheitswesen, Halbleiter und Elektronik, Energie und Energie, Metalle und Maschinen, FMCG und andere) und regionaler Prognoseberi

WICHTIGE MARKTEINBLICKE

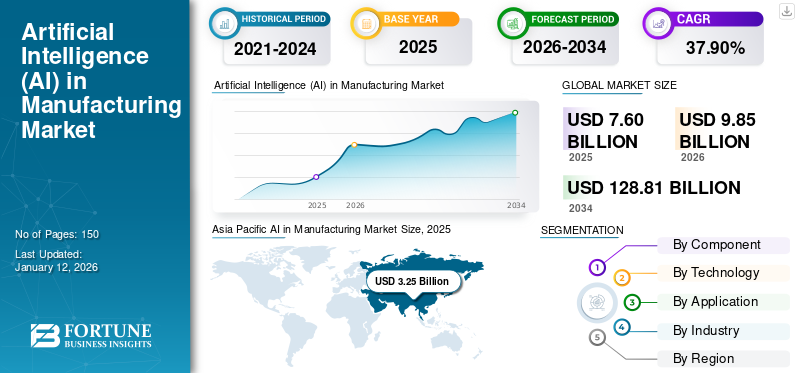

Der weltweite Markt für künstliche Intelligenz im verarbeitenden Gewerbe wurde im Jahr 2025 auf 7,6 Milliarden US-Dollar geschätzt und soll von 9,85 Milliarden US-Dollar im Jahr 2026 auf 128,81 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 37,90 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 42,80 % im Jahr 2025.

Markttrends und strategische Einblicke

- Künstliche Intelligenz im Fertigungsmarkt im asiatisch-pazifischen Raum hatte im Jahr 2025 mit 42,80 % den größten Anteil am Weltmarkt.

- Nach Komponenten dominierte das Hardware-Segment den Markt im Jahr 2024 aufgrund des zunehmenden Einsatzes von KI-Infrastruktur-Chipsätzen und IoT-Sensoren.

- Basierend auf der Technologie hatte das Segment des maschinellen Lernens im Jahr 2024 den höchsten Marktanteil und wird voraussichtlich im Prognosezeitraum dominant bleiben.

- Aufgrund der zunehmenden Einführung von KI-gesteuerten Optimierungslösungen war das Segment Produktionsplanung im Jahr 2024 anwendungstechnisch führend.

- Basierend auf der Branche hielt das Segment Halbleiter und Elektronik im Jahr 2024 den höchsten Marktanteil.

Marktgröße und Wachstumsprognose

- Marktgröße 2025: 7,6 Milliarden US-Dollar

- Marktgröße 2026: 9,85 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 128,81 Milliarden US-Dollar

- CAGR (2026–2034): 37,90 %

- Asien-Pazifik: Größter Markt im Jahr 2025

- Nordamerika: Zweitgrößter Markt mit starken Investitionen in die KI-Infrastruktur

Künstliche Intelligenz (KI) ist ein entscheidender Satz von Technologien, die in maschinellen Prozessen eingesetzt werden, um die Produktionseffizienz zu steigern, Ausfallzeiten zu reduzieren und optimale Ergebnisse durch massive Datengenerierung und -übertragung zu erzielen. Maschinelles Lernen und Deep Learning gehören zu den modernen Trends der KI in der Fertigung, die eine widerstandsfähige Zukunft gestalten und reale Herausforderungen angehen. Innovative Technologien wie Computer Vision, maschinelles Lernen, Verarbeitung natürlicher Sprache und Kontextbewusstsein stärken die KI-Branche weiter. Die erweiterte Verfügbarkeit von KI-Lösungen und die Integration KI-gesteuerter Systeme durch wichtige Akteure wie Microsoft, Siemens und andere treiben die datengesteuerte Prozessoptimierung und -unterstützung voranintelligente FabrikStrategie. Laut einem Bericht der Microsoft Corporation aus dem Jahr 2019 nutzen derzeit 15 % der Unternehmen KI, und 31 % der Unternehmen planen, in den nächsten Jahren ein intelligentes System zu implementieren. Viele Branchen investieren stark in den Bau intelligenter Fabriken, um die Produktion zu verbessern und die Vorteile der KI in der Fertigung zu nutzen.

Die COVID-19-Pandemie legte eine starke Grundlage für das Wachstum des KI-Marktes, angetrieben durch die hohe Nachfrage nach datengesteuerter Entscheidungsfindung zur Bewältigung der volatilen Marktdynamik. Darüber hinaus wird erwartet, dass die zunehmende Einführung von Industrie 4.0 durch Hersteller die Nachfrage nach KI bei der Fabrikoptimierung steigern und die Integration von KI in den Fertigungssektor beschleunigen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Der zunehmende Einsatz von KI zur Rationalisierung der Produktion steigert das Marktwachstum

Moderne KI-Techniken wie Bildsynthese und maschinelles Lernen erfreuen sich in der Werkzeug- und Fertigungsindustrie zunehmender Beliebtheit. Diese modernen Techniken helfen dabei, innovative Designs zu entwickeln, Produktionstechniken zu verbessern und Lösungen zur Optimierung von Prozessen in der Fertigung bereitzustellen. Insbesondere maschinelles Lernen ermöglicht es der Industrie, neue Ideen zu generieren und Produktionsabläufe zu verfeinern, indem sich wiederholende Aufgaben minimiert und Abläufe rationalisiert werden, um die gewünschten Ergebnisse zu erzielen. Zum Beispiel hat Airbus übernommenIndustrie 4.0für die Entwicklung neuer Flugzeugprodukte. Durch den Einsatz von KI-Technologie konnte das Unternehmen bestätigen, dass für das neue Flugzeugprojekt keine zusätzlichen Kosten anfallen.

- Beispielsweise nutzten Siemens und Microsoft im April 2023 die kollaborative Kraft generativer KI, um Industrieunternehmen dabei zu unterstützen, Innovation und Effizienz über den gesamten Produktlebenszyklus hinweg zu steigern. Im Rahmen dieser Initiative integrierte Siemens Teamcenter mit Microsoft Teams und Azure-basierten großen Sprachmodellen, um die funktionsübergreifende Zusammenarbeit zu verbessern.

AUSWIRKUNGEN DER Zölle

Steigender Kostendruck und Unterbrechungen der Lieferkette stellen eine Herausforderung für das Marktwachstum dar

Die kürzlich angekündigten US-Zölle haben große Herausforderungen für die KI-Infrastruktur mit sich gebracht. Zölle auf Importe aus Ländern wie China, Mexiko, Taiwan, Vietnam und Kanada haben sich auf die KI ausgewirktHalbleiterBranche, die stark auf globale Lieferketten angewiesen ist. Diese Zölle in Höhe von rund 10 % zielten darauf ab, die inländische Produktion wiederzubeleben, haben aber auch den Kostendruck auf US-Hersteller erhöht. Infolgedessen könnte der zusätzliche finanzielle Druck die Kostenstrukturen beeinträchtigen, die Betriebskosten erhöhen und den rechtzeitigen Einsatz von KI-Technologien aufgrund erhöhter Implementierungskosten verzögern.

KÜNSTLICHE INTELLIGENZ IN DER HERSTELLUNG MARKTRENDS

Einführung der Digital Twin-Technologie zur Förderung des Marktwachstums

KI macht präzise Fertigungsprozesse durch verbesserte simulierte Designs und hochauflösende Modellierung mithilfe digitaler Zwillingstechnologie einfacher realisierbar. Dies unterstützt innovative Anwendungen wie Produktdesign und Leistungsanalyse und trägt zur langfristigen Einführung von KI im Fertigungssektor bei. In der Fertigung wird die KI-Entwicklung häufig von menschlichen Experten geleitet, die ihr Fachwissen in intelligente Systeme umwandeln. Moderne Lösungen wie autonome KI-Systeme, die auf diesem Expertenwissen aufbauen, optimieren im Laufe der Zeit Prozesse wie vorbeugende Wartung, Qualitätskontrolle und belastbare Produktionsplanung. Diese technologischen Fortschritte prägen aufkommende Branchentrends und dürften die Branche ankurbelnkünstliche Intelligenzim Fertigungsmarktanteil im Prognosezeitraum zu steigern.

- Beispielsweise haben Siemens und Microsoft im Oktober 2024 zusammengearbeitet, um den Industrial Co-Pilot auf die nächste Stufe zu skalieren und seine Einsatzfähigkeit in anspruchsvollen Industrieumgebungen zu verbessern. Die Lösung wurde bereits von 100 Kunden in ganz Europa eingesetzt, um Ausfallzeiten zu reduzieren, die betriebliche Effizienz zu verbessern und Arbeitskräftemangel zu beheben, wovon mehr als 1.20.000 Ingenieure profitieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Investitionen in Industrie 4.0 steigern die Produktnachfrage

Künstliche Intelligenz in der Fertigung wird durch die zunehmende Anwendung innovativer Technologien vorangetrieben, darunterDigitale Zwillinge, maschinelles Lernen und AR/VR. Der weltweite Vorstoß in Richtung Industrie 4.0 geht mit erheblichen Investitionen einher, die darauf abzielen, KI-gestützte, geschulte vorausschauende Wartung und automatisierte Prozesse in allen Fertigungslinien zu implementieren. In den letzten zwei Jahrzehnten hat die Automatisierung durch die Ausführung vordefinierter Aufgaben in verschiedenen Branchen eine zentrale Rolle gespielt. Die Branche entwickelt sich durch den Einsatz intelligenter Roboter weiter, die in der Lage sind, aus sich wiederholenden Aufgaben zu lernen, Szenarien zu simulieren, Risiken zu mindern, die Anzahl der Schritte zu minimieren und die Produktivität in der Produktion zu verbessern. Der Einsatz von KI bringt eine Vielzahl von Innovationen in der Fertigung mit sich, die die Verfügbarkeit und Qualität von Waren verbessern und sich auf die Verbreitung von KI auswirken. Es ermöglicht Herstellern, selbst kleinste Mängel zu erkennen und proaktiv zu verbessern, was die Einführung von KI in der Fertigung weiter vorantreibt.

- Laut dem Manufacturing Leadership Council werden beispielsweise die Investitionen in KI für die Fertigung bis 2026 voraussichtlich 16,7 Milliarden US-Dollar erreichen. Die Umfrage zeigt, dass nur 28 % der Hersteller das Pilotprojekt genehmigt haben und 56 % immer noch KI in kleinen Projekten einsetzen.

Marktherausforderungen

Datenschutzbedenken und mangelndes technisches Wissen behindern das Marktwachstum

Trotz des enormen Potenzials des Marktes steht die KI aufgrund der steigenden Vorlaufkosten im Zusammenhang mit der Infrastrukturentwicklung weiterhin vor kurzfristigen Herausforderungen. Die Implementierung von KI-Lösungen in Fertigungsumgebungen birgt potenzielle Risiken, insbesondere bei der Integration neuer Systeme, was Bedenken hinsichtlich des Datenschutzes aufwirft. Während die Integration von digitalen Zwillingen und industriellem IoT große Vorteile bietet, erschwert der Mangel an technologisch qualifizierten Personen, die in der Lage sind, Daten zu verwalten und zu schützen, den Einsatz von KI zusätzlich.

Marktchancen

Die Entwicklung hin zu Industrie 5.0 bietet erhebliche Wachstumschancen

Die steigende Nachfrage nach modernen Technologien in Produktionslinien begann mit der Entstehung intelligenter Fabriken und wurde durch Industrie 4.0-Initiativen weiter verstärkt. Die Implementierung künstlicher Intelligenz in der Fertigung ermöglicht es Herstellern, große Datenmengen für Echtzeitanalysen zu verarbeiten und gleichzeitig Produktionsprozesse durch Anwendungen wie digitale Zwillingstechnologie, vorausschauende Wartung und KI-gestützte visuelle Inspektion zu optimieren. Darüber hinaus Konversations-KI, unterstützt vonVerarbeitung natürlicher Sprache, steigert die Produktionseffizienz und die technische Kompetenz. Diese Fortschritte ermöglichen es Unternehmen gemeinsam, den Durchsatz zu maximieren, wichtiges Wissen zu behalten und technische Kompetenzlücken zu schließen. Dadurch wird der Grundstein für Industrie 5.0 gelegt und langfristig zur schrittweisen Ausweitung der künstlichen Intelligenz in der Fertigung beigetragen.

- Beispielsweise gaben Cognizant und Microsoft im April 2024 eine Partnerschaft bekannt, die darauf abzielt, die Einführung generativer KI voranzutreiben. Die Zusammenarbeit soll Mitarbeiter und Unternehmen bei der Operationalisierung von KI unterstützen. Es hilft Unternehmen dabei, Geschäftsabläufe zu transformieren und branchenübergreifende Innovationen zu beschleunigen.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Hardware-Segment ist aufgrund der zunehmenden Nutzung moderner KI-Infrastruktur-Chipsätze führend

Nach Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Hardware-Segment dominiert den Markt mit einem Anteil von 45,89 % im Jahr 2026, was auf die zunehmende Akzeptanz moderner KI-Infrastruktur-Chipsätze, IoT-Sensoren, AR/VR-Geräte usw. zurückzuführen istEdge-ComputingSysteme. Es werden erhebliche Investitionen getätigt, um eine KI-Infrastruktur aufzubauen, die menschliche Intelligenz nachahmen und komplexe industrielle Aufgaben automatisieren kann.

Das Softwaresegment verzeichnet ein rasantes Wachstum, insbesondere bei Herstellern, die bereits über die notwendige Infrastruktur verfügen. Diese Unternehmen nutzen zunehmend KI-Software, um komplexe Herausforderungen wie prädiktive Tests, Qualitätssicherungsdefizite und Programmoptimierung zu bewältigen.

Das Dienstleistungssegment weist ein stetiges Wachstum auf, angetrieben durch die Nachfrage nach Supportdiensten nach der Bereitstellung zur Wartung von Servern, zur Verwaltung von Computer-Workloads und zur Sicherstellung einer konsistenten Einhaltung von Service Level Agreements (SLA).

Durch Technologie

Maschinelles Lernen ist aufgrund seiner entscheidenden Bedeutung für die Automatisierung industrieller Aufgaben führend

Nach Technologie wird der Markt in Computer Vision,maschinelles Lernen, Verarbeitung natürlicher Sprache und Kontextbewusstsein.

Maschinelle Lerntechnologie ist ein dominierendes SegmentDies entspricht einem Marktanteil von 40,10 % im Jahr 2026, aufgrund seiner entscheidenden Rolle bei der effizienteren Automatisierung komplexer Industrieaufgaben. Die Implementierung von maschinellem Lernen kann KI-geschulten Robotern helfen, Befehle effektiver zu interpretieren und neue Methoden zu entwickeln, indem sie Daten aus mehreren Datenquellen analysieren. In der intelligenten Fertigung helfen diese intelligenten Maschinen, Fehler zu erkennen und sich wiederholende Schritte zu identifizieren. Die Technologie ahmt die menschliche Intelligenz nach und optimiert die Produktionsprozesse, was viel Zeit und Kapital spart.

Die Verarbeitung natürlicher Sprache ist die nächste hochimplementierte Technologie in der Fertigung. Es ermöglicht Echtzeitanalysen in der Fabrikhalle, erleichtert die proaktive Entscheidungsfindung und hilft, Lücken beim Wissensaustausch mithilfe von Schnittstellen in natürlicher Sprache zu schließen.

Computer Vision und Kontextbewusstsein revolutionieren den Qualitätskontrollprozess. Diese Technologien verbessern die Sehfähigkeiten durch KI-integrierte Kameras und Bildverarbeitungssysteme, die KI-basierte automatisierte Inspektionen durchführen und Fehler identifizieren können, die für das menschliche Auge nicht leicht zu erkennen sind.

Auf Antrag

Das Segment Produktionsplanung ist aufgrund der zunehmenden Einführung von KI-Technologien führend

Je nach Anwendung ist der Markt unterteilt invorausschauende Wartung& Inspektion (PMI), Produktionsplanung, Supply Chain Management, Energiemanagement, Qualitätsmanagement, Industrierobotik und andere (Außendienst).

Das Segment der Produktionsplanung dominiert die künstliche Intelligenz im Fertigungsmarkt, angetrieben durch den zunehmenden Einsatz von KI-Technologien zur Bereitstellung optimierter Produktionspläne auf der Grundlage früherer Daten und API-basierter Eingaben. Diese datengesteuerten Strategien tragen dazu bei, Nachfragemuster zu mildern und das Risiko von Engpässen zu verringern, wodurch reibungslosere Abläufe gewährleistet werden, ohne den Cashflow und die Lagerbestände zu beeinträchtigen. Es wird erwartet, dass das Segment Produktionsplanung im Jahr 2026 einen dominanten Marktanteil von 23,96 % halten wird.

Die vorausschauende Wartung und Inspektion von Maschinen und Anlagen nimmt zu, da Unternehmen Vorteile wie minimierte Ausfallzeiten, optimierte Bestände und proaktive Wartung von Maschinen nutzen. ML spielt eine Schlüsselrolle bei der Ermöglichung vorbeugender Wartung, die aufgrund ihrer Fähigkeit, Betriebsverluste zu verhindern, immer beliebter wird.

Die zunehmende Einführung der Industrierobotik weitet KI-Anwendungen auf das Qualitätsmanagement aus.Lieferkettenmanagementund Außendienst. Der Aufstieg der Robotik verschärft auch den Wettbewerb um eine erfolgreiche Automatisierung auf den globalen Märkten. KI hat einen erheblichen Einfluss auf das Qualitätsmanagement und ermöglicht die frühzeitige Erkennung von Produktfehlern bereits in frühen Produktionsphasen. Hersteller optimieren das Energiemanagement, indem sie Echtzeit-Datenanalysen nutzen, um die Verteilung und Nettoverluste bei Übertragungen zu planen. Somit verbessert die Implementierung künstlicher Intelligenz in der Fertigung Schlüsselfunktionen wie Produktqualität, Produktionsplanung, Lieferkettenabläufe, Kundenservice und Energiemanagement.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branche

Das Segment Halbleiter und Elektronik dominiert aufgrund der steigenden Produktverwendung in Herstellungsprozessen

Nach Branchen ist der Markt in Automobil, Gesundheitswesen, Halbleiter und Elektronik, Energie und Energie, Metalle und Maschinen, FMCG und andere (Luft- und Raumfahrt und Verteidigung) unterteilt.

Der Halbleiter- und Elektronikbereich dominiert die Einführung von KI in seinen Herstellungsprozessen. Durch die Implementierung von KI können Hersteller Produktionsabläufe optimieren, die Produktqualität verbessern, Kosten senken und die Bestandsverwaltung verbessern. Das Segment Halbleiter und Elektronik wird im Jahr 2026 voraussichtlich 25,28 % des Marktes ausmachen.

In der Automobilindustrie beschleunigt sich die Einführung von KI aufgrund ihrer zahlreichen Vorteile, darunter KI-gesteuerte Produktionsplanung, vorbeugende Wartung, Maschineninspektion, Ertragsoptimierung und Qualitätskontrolle.

Die Gesundheitsbranche nutzt KI für verschiedene Anwendungen wie Qualitätsprüfungen, Telematik, Gesundheitssoftware und vorausschauende Maschinenwartung anhand generierter Daten. Qualitätssicherung und steigende Investitionen fördern die Einführung von KI in der WeltMedizingeräteindustrie.

KI spielt eine transformative Rolle in den Bereichen Energie und Energie, Industriemaschinen, FMCG und anderen Sektoren. Diese Branchen profitieren von fortschrittlichen KI-Anwendungen, einschließlich vorausschauender Wartung, Fehlererkennung, Energiemanagement und Prozessoptimierung.

KÜNSTLICHE INTELLIGENZ IM HERSTELLER MARKT REGIONALER AUSBLICK

Asien-Pazifik

Asia Pacific AI in Manufacturing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 3,25 Milliarden US-Dollar 42,80 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 4,3 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominiert den globalen Markt für künstliche Intelligenz in der Fertigung, angetrieben durch den zunehmenden Einsatz von KI in verschiedenen Fertigungsaktivitäten. Die dynamischen Anwendungsfälle der Region und die zunehmenden Investitionen in die KI-Entwicklung, insbesondere in Schlüsselmärkten wie China, Indien, Japan und Südkorea, beschleunigen die Verbreitung von KI-Technologien in der Fertigungsindustrie. Der japanische Markt soll bis 2026 ein Volumen von 0,8 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,76 Milliarden US-Dollar erreichen.

China ist das führende Land im asiatisch-pazifischen Raum mit dem größten Marktanteil, was auf die technisch versierte junge Bevölkerung zurückzuführen ist, die sich mit maschinellem Lernen und KI-Fortschritten auskennt. Der chinesische Markt soll bis 2026 ein Volumen von 1,8 Milliarden US-Dollar erreichen. Das Land investiert stark in KI-Entwicklungen, um Produktionslinien durch humanoide Roboter zu ersetzen und zu automatisieren, was erheblich zur globalen KI-Dynamik beiträgt. Andererseits verzeichnen Länder wie Indien ein starkes Wachstum durch staatliche Initiativen wie Make in India und die Förderung von Industrie 4.0. Die Programme bieten Herstellern Anreize zur Integration von KI-Technologien wie KI und IoT, um die Produktivität zu steigern. Darüber hinaus erkunden viele Unternehmen wie Japan und Südostasien den aufstrebenden Markt zum Testen von KI-Technologien.

Nordamerika

Im Jahr 2025 machte Nordamerika 2,18 Milliarden US-Dollar aus, was 28,70 % des weltweiten Marktes entspricht, und soll bis 2026 auf 2,82 Milliarden US-Dollar anwachsen. Der nordamerikanische Markt für KI in der Fertigung ist von anhaltender Halbleiterknappheit und dem anhaltenden Chipkrieg geprägt, der die Entwicklung der KI-Infrastruktur verlangsamt. Darüber hinaus bremsen die komplexe Zollsituation und Beschaffungsprobleme aufgrund geopolitischer Spannungen das Wachstum, obwohl die Region immer noch eine zweite Position im Markt einnimmt.

Insbesondere die USA sind aufgrund unklarer Zollpolitik und einer Verlagerung der Produktionsaktivitäten in Richtung aufstrebender Märkte wie Indien, China und Taiwan mit Marktunsicherheiten konfrontiert. Trotz dieser Hürden unterstützen die wachsende Softwareindustrie und der expandierende KI-gesteuerte Dienstleistungssektor weiterhin die kurzfristige Widerstandsfähigkeit des US-Marktes. Der US-Markt soll bis 2026 ein Volumen von 1,99 Milliarden US-Dollar erreichen

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,34 Milliarden US-Dollar, was 4,40 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen. Die Region Lateinamerika verzeichnet ein erhebliches Wachstum, das durch den Ausbau von Halbleiteranlagen und sich verändernde industrielle Anforderungen angetrieben wird. Allerdings stellen US-amerikanische Nearshoring-Strategien und zollbezogene geopolitische Probleme anhaltende Herausforderungen für das nachhaltige Wachstum der Region dar.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 1,58 Milliarden US-Dollar, was 20,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,01 Milliarden US-Dollar erreichen. Der europäische Markt dürfte im Untersuchungszeitraum moderat wachsen. Dies wird durch erhebliche Investitionen in die Technologie der künstlichen Intelligenz unterstützt, die auf 1,3 Milliarden US-Dollar geschätzt werden. Darüber hinaus treiben zunehmende Anwendungen von KI in modernen Fertigungsprozessen zur Minimierung von Fehlern in Produktionslinien und zur Automatisierung von Aufgaben den Markt an. Deutschland, Italien und das Vereinigte Königreich sind die Top-Länder in der Region und verzeichnen ein progressives Wachstum. Der britische Markt wird bis 2026 voraussichtlich 0,54 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,63 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 0,26 Milliarden US-Dollar geschätzt und machte 3,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,32 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika birgt langfristig ein erhebliches Potenzial für künstliche Intelligenz in der Fertigung. Die Regierung der VAE hat die VAE-Strategie für KI ins Leben gerufen und fördert die intelligente Transformation durch Initiativen wie Smart Dubai und spezielle KI-Labore.

Unterdessen weckt in Afrika eine junge, technikaffine Bevölkerung das Interesse an neuen Technologien wie Blockchain und Krypto, die das Wachstum künstlicher Intelligenz im Fertigungsmarkt weiter stärken.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure setzen automatisierte Lösungen ein, um Fehler zu reduzieren

Die Fortschritte und der Einsatz von KI werden weitgehend von wichtigen Akteuren geprägt, die sich auf die Integration automatisierter Lösungen konzentrieren, die die Komplexität moderner Produktionslinien bewältigen und gleichzeitig eine hohe Produktqualität gewährleisten können. Durch die KI-Integration nutzen Unternehmen zunehmend frühere Daten, um Fehler zu minimieren, Mängel zu reduzieren und Betriebskosten zu senken. Darüber hinaus treiben staatliche Anreize und strategische Kapitalallokationen zur Unterstützung der KI-gesteuerten Fertigung die Nachfrage nach KI-Lösungen in verschiedenen Branchen weiter voran und stärken den Markt langfristig.

- Beispielsweise kündigte Microsoft im April 2024 eine Partnerschaft mit G42 an, um fortschrittliche KI-Lösungen über Microsoft Azure in verschiedenen Branchen bereitzustellen. Für das Projekt würde Microsoft 1,5 Milliarden US-Dollar für eine Minderheitsbeteiligung an G42 investieren. Unternehmen würden einen 1-Milliarden-Dollar-Fonds für Entwickler unterstützen, um die KI-Fähigkeiten in den VAE zu verbessern.

Liste der wichtigsten künstlichen Intelligenz in profilierten Fertigungsunternehmen

- Microsoft Corporation (USA)

- Siemens AG(Deutschland)

- General Electric Company (GE) (USA)

- IBM Corporation (USA)

- SAP SE(Deutschland)

- Rockwell Automation Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Schneider Electric SE (Frankreich)

- ABB Ltd.(Schweiz)

- Honeywell International Inc. (USA)

- Dassault Systèmes SE(Frankreich)

- PTC Inc. (USA)

- Autodesk Inc. (USA)

- Cisco Systems Inc. (USA)

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- Robert Bosch GmbH (Deutschland)

- Huawei Technologies Co., Ltd. (China)

- Oracle Corporation (USA)

- Accenture plc (Irland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025: Siemens Industries gibt seine Absicht bekannt, Wevolver zu übernehmen, ein Schritt, der darauf abzielt, die Zielgruppenreichweite von Siemens zu vergrößern und sein Supplyframe-Produktportfolio zu verbessern. Diese Übernahme würde die Fähigkeiten von Siemens im Bereich digitales Marketing und integriertes Kampagnenmanagement stärken, einschließlich Go-to-Market-Support und Content-Erstellung.

- März 2025: Siemens und Accenture geben die Gründung einer neuen Unternehmensgruppe bekannt, die weltweit 7.000 Fachleute mit nachgewiesener Fertigungs- und IT-Erfahrung umfasst. Der Schwerpunkt der Zusammenarbeit liegt auf der gemeinsamen Entwicklung und gemeinsamen Vermarktung KI-gestützter Lösungen für Kunden, die Automatisierung, industrielle KI und Software kombinieren.

- März 2025: Siemens gibt die Übernahme von Altair Engineering Inc., einem führenden Anbieter industrieller Simulations- und Analysesoftware, für einen Wert von 10 Milliarden US-Dollar bekannt. Ziel der Übernahme ist es, die Führungsposition von Siemens in den Bereichen Simulation und industrielle künstliche Intelligenz (KI) durch die Hinzufügung neuer Fähigkeiten in der mechanischen und elektromagnetischen Simulation auszubauen.Hochleistungsrechnen (HPC), Datenwissenschaft und KI.

- Februar 2025: Microsoft Corporation und Andruil Industries, ein Verteidigungstechnologiekonzern, erweitern ihre Partnerschaft, um das Integrated Visual Augmented System (IVAS)-Programm der US-Armee zu unterstützen. Diese Partnerschaft positioniert Microsoft Azure als bevorzugte Hyperscale-Cloud für alle IVAS-Workloads und Andruil-KI-Technologien.

- November 2024: Siemens Digital Industries kündigt die neueste Weiterentwicklung seiner Software für das Design elektronischer Systeme an, die die Funktionen von Xpedition, Hyperlynx und PADS Professional in einer Plattform der nächsten Generation vereint. Diese Tools bieten Cloud-Konnektivität und KI-Funktionen, um Innovationen voranzutreiben.

INVESTITIONSANALYSE UND CHANCEN

Global Player nutzen ihre Marktpräsenz als Vorteil, um ihr Produktportfolio um moderne Produkt- und Serviceangebote zu erweitern. Daher diversifizieren die Akteure ihre Investitionen in neue Trends, Innovationen und technologische Fortschritte, um den Markt anzuführen und ihre Reichweite zu vergrößern.

- März 2025: Siemens plant, über einen Zeitraum von fünf Jahren 108 Millionen US-Dollar zu investieren, um in Kanada ein globales Forschungs- und Entwicklungszentrum (F&E) für KI-Fertigungstechnologie für die Batterieproduktion aufzubauen. Das Forschungs- und Entwicklungszentrum befindet sich zunächst in Oakville, Kanada. Die Anlage wird die Expertise von Siemens in den Bereichen KI, Edge Computing, maschinelles Sehen, Cybersicherheit und digitale Zwillinge nutzen.

BERICHTSBEREICH

Der Marktbericht über künstliche Intelligenz in der Fertigung bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Komponenten, Technologie und Produktanwendungen. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 37,90 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Durch Technologie

Auf Antrag

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Microsoft Corporation (USA), Siemens AG (Deutschland), General Electric Company (GE) (USA), IBM Corporation (USA), SAP SE (Deutschland), Rockwell Automation Inc. (USA), Mitsubishi Electric Corporation (Japan), Schneider Electric SE (Frankreich), ABB Ltd. (Schweiz) und Honeywell International Inc. (USA). |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 128,81 Milliarden US-Dollar erreichen.

Im Jahr 2026 wurde der Markt auf 9,85 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 37,90 % wachsen.

Nach Komponenten ist das Hardware-Segment marktführend.

Steigende Investitionen in Industrie 4.0 sind ein Schlüsselfaktor für das Marktwachstum.

Die Top-Player auf dem Markt sind Microsoft Corporation, Siemens AG, General Electric Company, IBM Corporation, SAP SE, Rockwell Automation Inc., Mitsubishi Electric Corporation, Schneider Electric SE, ABB Ltd und Honeywell International Inc.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 42,80 % im Jahr 2025.

Von der Anwendung her dominiert das Segment der Produktionsplanung den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf