Marktgröße, Anteil und Branchenanalyse für Draht- und Kabelmaterialien, nach Produkttyp ((Isoliermaterial (Polyvinylchlorid (PVC), vernetztes Polyethylen (XLPE), thermoplastisches Polyurethan (TPU), Polyphenylenether (PPE), Polypropylen (PP), Polyethylen (PE), Elastomer, LSFH/HFFR und andere) und Leitermaterial (Kupfer, Aluminium und andere)), nach Anwendung (Elektronikdraht, Stromkabel, flexible und Spezialkabel, Steuerung und Instrumentierung). (Kabel und Kommunikationskabel) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

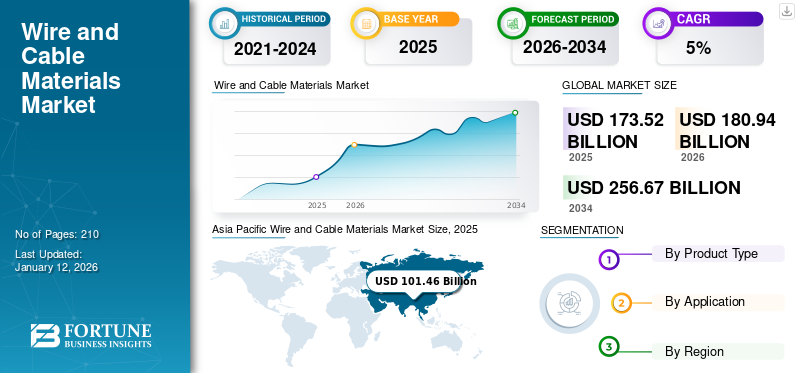

Die globale Marktgröße für Draht- und Kabelmaterialien wurde im Jahr 2025 auf 173,52 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 180,94 Milliarden US-Dollar im Jahr 2026 auf 256,67 Milliarden US-Dollar im Jahr 2034 wächst, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,0 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für Draht- und Kabelmaterialien mit einem Marktanteil von 59 % im Jahr 2025.

Draht- und Kabelmaterialien sind wesentliche Komponenten in elektrischen und elektronischen Systemen, bestehend aus Leitern und Isoliermaterialien. Leiter, typischerweise aus Kupfer,Aluminiumoder andere Metalle sind für die Übertragung des elektrischen Stroms verantwortlich, während Isoliermaterialien wie PVC, Polyethylen oder XLPE Stromlecks schützen und verhindern. Die Materialauswahl hängt beispielsweise von Leitfähigkeit, Wärmewiderstand, Flexibilität und Kosten ab und gewährleistet die Eignung für Anwendungen von der Energieübertragung bis zur Datenkommunikation in Branchen wie dem Baugewerbe, der Automobilindustrie und der Telekommunikation.

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont und ITW Formex sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTTRENDS FÜR DRAHT- UND KABELMATERIALIEN

Wachsender Fokus auf erneuerbare Energien und nachhaltige Praktiken zur Unterstützung des Marktwachstums

Erneuerbare Energiequellen wie Sonne, Wind uswWasserkrafterfordern spezielle Verkabelungslösungen, um Strom effizient zu erzeugen und zu verteilen. Diese Stromerzeugungsmethoden erzeugen häufig Strom mit einer höheren Spannung und erfordern Kabel, die diese Energie mit minimalen Verlusten über große Entfernungen übertragen können. Beispielsweise benötigen Offshore-Windkraftanlagen Kabel, die sowohl der von den Turbinen erzeugten elektrischen Energie als auch den rauen Umweltbedingungen auf See standhalten. Für Offshore-Windparks konzipierte Unterseekabel müssen Salzwasserkorrosion, hohen Drücken und extremen Temperaturen standhalten. Die in diesen Anwendungen verwendeten Kabel sind speziell mit verbesserten Isolations- und Ummantelungsmaterialien ausgestattet. Solarkraftwerke benötigen Kabel, die Photovoltaikmodule (PV) mit dem Netz und zwischen Modulen innerhalb der Solaranlage verbinden können. Diese Kabel müssen beständig gegen UV-Strahlung, hohe Temperaturen und andere Umwelteinflüsse sein. Solarkabel, die typischerweise aus UV-beständigen Materialien wie XLPE oder PVC bestehen, wurden im Hinblick auf Feuerbeständigkeit und Energieeffizienz weiter verbessert.

- Im asiatisch-pazifischen Raum verzeichnete der Markt für Draht- und Kabelmaterialien ein Wachstum von 94,74 Milliarden US-Dollar im Jahr 2023 auf 102,06 Milliarden US-Dollar im Jahr 2024.

Darüber hinaus steigert das wachsende Interesse an umweltfreundlichen Baupraktiken die Nachfrage nach nachhaltigen Draht- und Kabellösungen. Im modernen Bauwesen sind energieeffiziente Kabel für Systeme zur Steuerung von Beleuchtung, HVAC und elektrischen Lasten unerlässlich, um den Gesamtenergieverbrauch zu senken. Die in diesen Anwendungen verwendeten Draht- und Kabelmaterialien müssen strenge Umweltstandards erfüllen, z. B. frei von giftigen Substanzen und aus recycelbaren Materialien hergestellt sein.

MARKTREIBER

Technologische Fortschritte bei Draht- und Kabelmaterialien zur Ankurbelung des Marktwachstums

Technologische Innovationen waren eine wichtige treibende Kraft hinter dem Wachstum des Marktes. Diese Fortschritte verbessern die Leistung von Draht- und Kabelprodukten und führen zur Entwicklung völlig neuer Materialien und Designstrategien, die den modernen Anforderungen an Effizienz, Haltbarkeit und Nachhaltigkeit gerecht werden. Herkömmliche Draht- und Kabelmaterialien wie Kupfer und Aluminium haben aufgrund von Innovationen in der Metallurgie und Polymerwissenschaft erhebliche Verbesserungen erfahren. Aufgrund seines geringen Widerstands bleibt Kupfer die erste Wahl für die elektrische Leitfähigkeit, die Hersteller verbessern jedoch kontinuierlich seine Widerstandsfähigkeit gegenüber extremen Umweltbedingungen, Korrosion und Verschleiß. Aluminium ist zwar weniger leitfähig als Kupfer, aber leichter und kostengünstiger, was es insbesondere für die Übertragung über große Entfernungen zu einer attraktiven Alternative macht.

Darüber hinaus haben Innovationen zur Entwicklung neuer Verbundwerkstoffe geführt, bei denen Metalle mit Hochleistungspolymeren kombiniert werden. Beispielsweise werden Hybridmaterialien wie kupferkaschiertes Aluminium zunehmend in Kabeln verwendet, um die Leitfähigkeitsvorteile von Kupfer mit den Leichtgewichtseigenschaften von Aluminium zu kombinieren und so Produkte zu schaffen, die sowohl effizient als auch kostengünstig sind. Darüber hinaus ist dieIsolierungund Ummantelungsmaterialien, die in Drähten und Kabeln verwendet werden, sind entscheidend für die Gewährleistung von Sicherheit, Haltbarkeit und Zuverlässigkeit. Fortschritte in der Polymertechnologie haben zur Entwicklung von fortschrittlichem vernetztem Polyethylen (XLPE) geführt, das im Vergleich zu herkömmlichem PVC (Polyvinylchlorid) widerstandsfähiger gegen Hitze, Feuchtigkeit und Chemikalien ist. Dadurch eignet sich XLPE besonders für den Einsatz in der Energieübertragung, in Industrieumgebungen und in Anlagen für erneuerbare Energien, wo Haltbarkeit und Sicherheit von größter Bedeutung sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise schränkt das Marktwachstum ein

Die Preise für Rohstoffe, die in der Draht- und Kabelproduktion verwendet werden, wie zKupfer, Aluminium und Kunststoffe unterliegen erheblichen Schwankungen, die sich direkt auf die Gesamtkosten der Draht- und Kabelherstellung auswirken und eine große Herausforderung für Hersteller und Endverbraucher darstellen. Mehrere Faktoren, darunter globale Lieferkettenunterbrechungen, geopolitische Spannungen, Naturkatastrophen und Veränderungen in der Nachfrage nach diesen Rohstoffen, sind oft die Ursache für diese Volatilität.

Auch die zur Isolierung verwendeten Rohstoffe wie Kunststoffe und Gummi unterliegen Preissteigerungen aufgrund von Preisschwankungen bei Petrochemikalien und Öl. Die wachsenden Umweltbedenken und der regulatorische Druck bei der Verwendung nicht biologisch abbaubarer und gefährlicher Materialien erhöhen die Komplexität der Lieferkette, beeinflussen die Preise und begrenzen die Materialverfügbarkeit.

Da sich die Welt zunehmend auf ökologische Nachhaltigkeit und Klimawandel konzentriert, steht der Markt für Draht- und Kabelmaterialien zunehmend unter dem Druck von Regierungen und Umweltbehörden, strengere Umweltvorschriften einzuhalten. Bei der Herstellung von Kabeln werden häufig schädliche Chemikalien und Materialien wie PVC (Polyvinylchlorid) und Blei verwendet, die sich schädlich auf die menschliche Gesundheit und die Umwelt auswirken können.

MARKTCHANCEN

Fortschritte in der Smart-Grid-Technologie sollen das Marktwachstum ankurbeln

Intelligente Netzesind fortschrittliche elektrische Systeme, die digitale Kommunikations- und Überwachungstechnologien nutzen, um die Effizienz, Zuverlässigkeit und Flexibilität der Stromverteilung zu verbessern. Diese Systeme sind in hohem Maße auf Spezialkabel angewiesen, um sowohl Strom als auch Daten zu übertragen, was neue Möglichkeiten für Draht- und Kabelhersteller eröffnet.

Intelligente Netze umfassen eine Reihe von Technologien, darunter intelligente Zähler, Sensoren und Kommunikationskabelsysteme, um eine Echtzeitüberwachung und -steuerung der Stromverteilung zu ermöglichen. Die in Smart Grids verwendeten Kabel müssen sowohl Strom- als auch Datensignale übertragen können, was die Entwicklung fortschrittlicher Materialien erfordert, die Informationen effizient und sicher übertragen können. Kupfer- und Glasfaserkabel werden häufig in Smart-Grid-Anwendungen verwendet, wobei Kupfer als Hauptmaterial für die Stromübertragung dientGlasfaserKabel, die eine Hochgeschwindigkeits-Datenkommunikation ermöglichen.

Zusätzlich zur Stromübertragung benötigen intelligente Netze Kommunikationskabel, um verschiedene Komponenten des Netzes zu verbinden und zu synchronisieren. Diese Kabel müssen bidirektionale Kommunikation unterstützen, um die Überwachung des Energieverbrauchs, die Fehlererkennung und die Optimierung des Netzbetriebs zu erleichtern. Hersteller entwickeln Kabel mit verbesserten Abschirmungs- und Isolationseigenschaften, um sicherzustellen, dass Datensignale störungsfrei übertragen werden und die Kabel den Umgebungsbedingungen von Stromverteilungsnetzen standhalten.

HERAUSFORDERUNGEN DES MARKTES

Störungen der Lieferkette und geopolitische Spannungen können das Marktwachstum behindern

Störungen der Lieferkette und geopolitische Spannungen sind wesentliche Faktoren, die das Wachstum des Marktes für Draht- und Kabelmaterialien behindern könnten. Die Branche ist stark auf die stetige Versorgung mit Rohstoffen wie Kupfer, Aluminium und Polymeren angewiesen, die aufgrund globaler Lieferkettenprobleme anfällig für logistische Engpässe, Transportverzögerungen und Produktionsausfälle sind. Geopolitische Spannungen, darunter Handelskriege, Sanktionen und regionale Konflikte, verschärfen diese Probleme zusätzlich, indem sie Handelsrouten stören, Zölle erhöhen und Unsicherheit hinsichtlich der Rohstoffverfügbarkeit schaffen.

Darüber hinaus können schwankende Rohstoffpreise aufgrund geopolitischer Instabilität zu höheren Produktionskosten führen und die Gewinnmargen der Hersteller schmälern. Diese kombinierten Faktoren können Investitionen abschrecken, Projekte verzögern und die Nachfrage nach Draht- und Kabelmaterialien verringern, was letztendlich das Marktwachstum behindert. Unternehmen der Branche müssen diese Komplexität bewältigen, indem sie ihre Lieferketten diversifizieren, in lokale Beschaffung investieren und Strategien zur Risikominderung einführen, um ihren Betrieb aufrechtzuerhalten und wettbewerbsfähig zu bleiben.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hat den globalen Markt erheblich gestört und sich auf Produktion, Lieferketten und Nachfrage in verschiedenen Endverbrauchsbranchen ausgewirkt. Viele Länder verhängten Lockdowns, was zu Fabrikschließungen und Arbeitskräftemangel führte. Dies betraf insbesondere die Produktion und den Transport wichtiger Rohstoffe wie Kupfer, Aluminium und Isolierpolymere. Engpässe in der Lieferkette gepaart mit Einschränkungen im internationalen Handel führten zu Verzögerungen und erhöhten Kosten für die Hersteller. Die geringere Verfügbarkeit von Rohstoffen führte zudem zu Preisvolatilität, was die Marktstabilität zusätzlich belastete.

Die Abschwächung im Bau-, Automobil- und Industriesektor in den Anfangsphasen der Pandemie führte zu einem starken Rückgang der Nachfrage nach Draht- und Kabelmaterialien. Aufgrund gesundheitlicher Einschränkungen und wirtschaftlicher Unsicherheit wurden große Infrastrukturprojekte verschoben und Produktionsanlagen mit reduzierter Kapazität betrieben. Die Automobilindustrie, ein Hauptabnehmer von Draht- und Kabelmaterialien, verzeichnete einen erheblichen Rückgang der Fahrzeugproduktion, wodurch die Nachfrage nach Kabelbäumen und anderen elektrischen Komponenten zurückging.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Die Draht- und Kabelindustrie ist ein wichtiger Bestandteil der globalen Infrastruktur und liefert Materialien für die Energieübertragung.Telekommunikation, Bauwesen und Industrieanwendungen. Allerdings wird die Nachfrage nach Draht- und Kabelmaterialien zunehmend durch Handelsprotektionismus und geopolitische Spannungen beeinflusst, die Lieferketten stören, die Marktdynamik verändern und die globalen Handelsströme beeinträchtigen.

Viele Draht- und Kabelmaterialien wie Kupfer, Aluminium und Polymere unterliegen in verschiedenen Regionen Zöllen. Beispielsweise führte der Handelskrieg zwischen den USA und China zu erhöhten Zöllen auf in China hergestellte Materialien, wodurch die Kosten für die Hersteller stiegen und die Lieferketten unterbrochen wurden. Höhere Rohstoffkosten können die Nachfrage verringern oder Hersteller dazu zwingen, nach alternativen Lieferanten zu suchen, oft zu höheren Preisen.

Darüber hinaus verändern die Abkopplung westlicher Volkswirtschaften von China und die Entstehung neuer Handelsblöcke (z. B. Partnerschaften zwischen den USA und der EU und Chinas „Belt and Road“-Initiative) die Lieferketten neu. Unternehmen diversifizieren ihre Lieferanten, um Risiken zu mindern, aber dieser Übergang ist kostspielig und zeitaufwändig. Darüber hinaus führen protektionistische Maßnahmen zu einer Fragmentierung der globalen Märkte und einer zunehmenden Isolation regionaler Lieferketten. Dies könnte zu einem ungleichmäßigen Nachfragewachstum und Preisunterschieden in verschiedenen Regionen führen.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Verbesserung der elektrischen, mechanischen, thermischen und Umwelteigenschaften von Draht- und Kabelmaterialien, um den Anforderungen neuer Technologien wie erneuerbare Energien gerecht zu werden.Elektrofahrzeuge (EVs), 5G-Netze und Smart Grids.

Hochleistungsisolationsmaterialien werden aufgrund ihrer hervorragenden elektrischen Eigenschaften, thermischen Stabilität und Widerstandsfähigkeit gegenüber Umwelteinflüssen häufig zur Isolierung eingesetzt. Die Forschung und Entwicklung konzentriert sich auf die Verbesserung ihrer Leistung für Hochspannungsanwendungen. Darüber hinaus erforschen Forscher biologisch abbaubare und erneuerbare Materialien wie Polymilchsäure (PLA) und biobasiertes Polyethylen, um die Umweltauswirkungen der Draht- und Kabelproduktion zu reduzieren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Segment Leitermaterial dominiert aufgrund seiner wesentlichen Rolle bei der elektrischen Leitfähigkeit

Basierend auf dem Produkttyp wird der Markt in Isoliermaterial und Leitermaterial unterteilt.

Es wird erwartet, dass das Segment der Leitermaterialien den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 92,02 % ausmacht. Leiter, typischerweise aus Kupfer oder Aluminium, werden aufgrund ihrer hervorragenden elektrischen Leitfähigkeit ausgewählt, die einen effektiven Stromfluss ermöglicht. Kupfer wird aufgrund seiner hervorragenden Leitfähigkeit, Flexibilität und Haltbarkeit weithin bevorzugt. Gleichzeitig wird Aluminium aufgrund seines geringeren Gewichts und seiner Kosteneffizienz häufig in größeren Anwendungen wie Stromübertragungsleitungen eingesetzt. Als Kern eines Drahtes oder Kabels wirken sich Größe, Form und Material des Leiters direkt auf die Strombelastbarkeit und die Gesamtleistung aus.

Um den Leiter herum befindet sich das Isoliermaterial, das auf dem Markt voraussichtlich eine erhebliche Wachstumsrate verzeichnen wird. Die Isolierung dient dazu, elektrische Leckagen zu verhindern, den Leiter vor Umwelteinflüssen zu schützen und die Sicherheit des Benutzers während des Betriebs zu gewährleisten. Zu den üblichen Isoliermaterialien gehören:Polyvinylchlorid (PVC), Polyethylen (PE), vernetztes Polyethylen (XLPE) und Gummi. Diese Materialien werden aufgrund ihrer Durchschlagsfestigkeit, thermischen Stabilität, Flexibilität und Beständigkeit gegen Feuchtigkeit, Chemikalien und Abrieb ausgewählt. Die Isolierung schützt den Leiter und bestimmt die Eignung des Kabels für bestimmte Umgebungen, z. B. hohe Temperaturen, Verwendung im Freien oder Industrieumgebungen. Zusammen sorgen die Leiter- und Isolationsmaterialien für den zuverlässigen und sicheren Betrieb von Drähten und Kabeln in vielfältigen Anwendungen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das elektronische Kabelsegment ist aufgrund seiner weit verbreiteten Verwendung in Wohn-, Gewerbe- und Industriegebäuden führend

Je nach Anwendung ist der Markt in elektronische Kabel,Stromkabel, flexible und Spezialkabel, Steuer- und Instrumentierungskabel und Kommunikationskabel.

Es wird erwartet, dass das Segment der elektronischen Leitungen mit einem weltweiten Beitrag von 34,5 % im Jahr 2026 den Markt anführen wird. Bei elektronischen Leitungen handelt es sich um isolierte Leitungen, die hauptsächlich in Wohn-, Gewerbe- und Industriegebäuden für die elektrische Verkabelung verwendet werden. Sie dienen dazu, elektrischen Strom sicher innerhalb von Gebäuden zu transportieren. Es wird erwartet, dass sie aufgrund der zunehmenden Elektrifizierung und der Abhängigkeit von elektronischen Geräten im täglichen Leben den Markt dominieren werden.

Das Segment der Stromkabel hat einen erheblichen Anteil, da sie zur Übertragung elektrischer Energie von einem Ort zum anderen verwendet werden. Sie können in verschiedene Spannungsniveaus eingeteilt werden, darunter Nieder-, Mittel- und Hochspannung. Das Segment der flexiblen und Spezialkabel wird im Jahr 2024 voraussichtlich einen Anteil von 24,6 % halten.

Die Nachfrage nach Stromkabeln wird maßgeblich durch das Wachstum beeinflussterneuerbare EnergieProjekte und Infrastrukturentwicklung in verschiedenen Sektoren.

Regionaler Ausblick auf den Markt für Draht- und Kabelmaterialien

Je nach Region wird der Markt im asiatisch-pazifischen Raum, in Nordamerika, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Wire and Cable Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 59,00 % des Weltmarktes und generierte einen Umsatz von 101,46 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 106,05 Milliarden US-Dollar prognostiziert. Länder wie Indien, China und südostasiatische Länder verzeichnen aufgrund der raschen Expansion der Bauindustrie eine steigende Nachfrage nach Drähten und Kabeln. Der japanische Markt soll bis 2026 ein Volumen von 7,59 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 77,67 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 11,13 Milliarden US-Dollar erreichen.

China ist der größte Hersteller und Verbraucher von Draht- und Kabelmaterialien. Hersteller wandeln ihre Produktionsanlagen in eine intelligente Fabrik um, die Digitalisierung, neue Ausrüstung, Verfahrenstechnik und Automatisierung umfasst. Darüber hinaus setzen die Unternehmen auch auf neue Technologien zur Herstellung von Drähten und Kabelmaterialien für die Bauindustrie.

- In China wird das Segment der flexiblen und Spezialkabel im Jahr 2024 schätzungsweise einen Marktanteil von 24,7 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 belief sich der europäische Markt auf 28,64 Milliarden US-Dollar, was 17,00 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 29,73 Milliarden US-Dollar wachsen. Die Nachfrage nach Draht- und Kabelmaterialien in Europa wird aufgrund der starken industriellen Basis Deutschlands, insbesondere in den Bereichen Automobil, Fertigung und Elektronik, voraussichtlich erheblich zunehmen. Diese Branchen benötigen eine zuverlässige Versorgung mit Drähten und Kabeln für verschiedene Anwendungen, einschließlich Fahrzeugkabelbäumen und Stromverteilungssystemen. Das übrige Europa umfasst Länder wie Russland, Polen, die Niederlande, Dänemark und Schweden. Diese Länder treiben das Marktwachstum voran, das mit der zunehmenden Einführung moderner Baumethoden und fortschrittlicher Produktionspraktiken verbunden ist. Der britische Markt wird bis 2026 voraussichtlich 5,43 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 8,03 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika trug im Jahr 2025 etwa 21,94 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 13,00 % entspricht, und wird im Jahr 2026 voraussichtlich 22,81 Milliarden US-Dollar erreichen. Das Wachstum des Marktes in Nordamerika wird durch die zunehmende Einführung moderner Baumethoden und fortschrittlicher Produktproduktionspraktiken vorangetrieben. Die Region verzeichnet auch eine steigende Nachfrage nach Hochspannungsübertragungssystemen wie HGÜ-Kabeln. Darüber hinaus tragen Faktoren wie der Anstieg von bezahlbarem Wohnraum und öffentlicher Infrastruktur wie Bildungseinrichtungen und Krankenhäusern zum wachsenden Bedarf an Draht- und Kabelmaterialien bei. Der technologische Fortschritt in der Bautechnik unterstützt diesen Trend zusätzlich. Die USA hatten im Jahr 2024 den größten Anteil und werden voraussichtlich auch im Prognosezeitraum ihre Dominanz beibehalten. Das Marktwachstum im Land ist mit der zunehmenden Einführung moderner Baumethoden und fortschrittlicher Produktproduktionspraktiken verbunden. Der US-Markt soll bis 2026 ein Volumen von 17,51 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 3,75 Milliarden US-Dollar, was 2,20 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 3,89 Milliarden US-Dollar erreichen. Es wird erwartet, dass der lateinamerikanische Markt aufgrund der starken Nachfrage nach Wohnraum durch die wachsende Bevölkerung wachsen wird. Brasilien ist aufgrund seiner großen Bevölkerung, seiner industriellen Basis und seiner Infrastrukturprojekte der größte Markt für Drähte und Kabel in Lateinamerika. Brasilien ist auch ein bedeutender Produzent von Aluminium, das in Stromübertragungsleitungen verwendet wird. Mexiko ist ein wichtiger Produktionsstandort, insbesondere für die Automobil- und Elektronikindustrie, und treibt die Nachfrage nach Drähten und Kabeln an. Die Nähe zu den USA und die stark exportorientierte Industrie steigern weiterhin die Nachfrage nach Industriekabeln.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 17,73 Milliarden US-Dollar und trug damit 10,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 18,47 Milliarden US-Dollar prognostiziert. Die Nachfrage im Nahen Osten und Afrika wird durch große Bauvorhaben, Energieprojekte und den Ausbau von Telekommunikationsnetzen angetrieben. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika sind aufgrund ihrer robusten Infrastrukturinvestitionen und des wachsenden Energiesektors die größten Verbraucher. Ägyptens boomende Bauindustrie und der wachsende Fokus auf Initiativen für erneuerbare Energien tragen zur wachsenden Nachfrage nach Drähten und Kabeln bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure haben eine Produktentwicklungsstrategie eingeführt, um ihre Marktbeherrschung aufrechtzuerhalten

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont und ITW Formex sind die Hauptakteure auf dem Markt. Große Investitionen von Unternehmen fließen in die Entwicklung von Additiven, die den sich wandelnden Anforderungen an Nachhaltigkeit und Leistung gerecht werden. Darüber hinaus haben die Unternehmen Partnerschaften geschlossen, um neue Produkte zu entwickeln und Kompetenzen aufzubauen. Partnerschaften mit Rohstofflieferanten und Metallherstellern sind die Strategien der Marktteilnehmer, um ihre Präsenz weltweit zu erhöhen und sich im Wettbewerb zu behaupten.

Liste der SchlüsselProfil von Unternehmen für Draht- und Kabelmaterialien

- Celanese Corporation(UNS)

- BASF SE (Deutschland)

- Henan Jinhe Industry Co., Ltd (China)

- Alphagary(UNS)

- DuPont(UNS)

- Dow Inc. (USA)

- ITW Formex (USA)

- Elantas(Deutschland)

- Exxon Mobil Corporation (USA)

- Dr. Dietrich Müller GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024 –DOW stellte eine neue Reihe von REVOLOOP-Harzen aus recyceltem Kunststoff für Kabelummantelungen vor, die darauf ausgelegt sind, recycelte Post-Consumer-Materialien (PCR) in Kabelummantelungen zu integrieren. Dieses innovative Produkt soll die Nachhaltigkeitsziele der Kunden unterstützen, indem es einen stärker kreislauforientierten Ansatz für die Verwendung von Kunststoffen bietet.

- Juli 2024 –Dow brachte die NORDEL REN Ethylen-Propylen-Dien-Terpolymere (EPDM) auf den Markt, eine biobasierte Version seines weit verbreiteten EPDM-Gummimaterials. Diese nachhaltige Alternative ist auf Automobil-, Infrastruktur- und Verbraucheranwendungen ausgerichtet und trägt zur Umstellung der Industrie auf erneuerbare Materialien bei.

- Juni 2024 –Orbia Polymer Solutions (Alphagary), ein weltweit bekannter Anbieter innovativer Polymerlösungen für Draht- und Kabelanwendungen, hat in Zusammenarbeit mit Shakun Polymers eine neue Serie halbleitender Verbindungen in Amerika eingeführtDraht- und Kabelmarktunter dem Markennamen ESCONTEK. Die neue Serie halbleitender Verbindungen bietet außergewöhnliche Leistung und Zuverlässigkeit und ist speziell auf die besonderen physikalischen und elektrischen Anforderungen der Region zugeschnitten.

- Februar 2024 – Elantas hat eine bedeutende Investition angekündigt, um am Von Roll-Standort in Breitenbach ein erstklassiges nachhaltiges Technologiezentrum für Hochspannungsisolationsmaterialien zu schaffen. Von 2024 bis 2026 wird das Unternehmen 13,8 Millionen US-Dollar investieren, um den Betrieb in Büsserach zu konsolidieren und bestehende Gebäude auf höchste Technologie- und Nachhaltigkeitsstandards umzurüsten.

- Januar 2024 – Die BASF hat ihr Unternehmen erweitertThermoplastisches Polyurethan (TPU)Anlage am Verbundstandort Zhanjiang. Die neue Anlage ist die größte einzelne TPU-Produktionslinie der BASF weltweit. Die Smart Factory ist mit fortschrittlichen Technologien ausgestattet, darunter fahrerlosen Transportfahrzeugen und fortschrittlichen Automatisierungssystemen, die zu Effizienzsteigerungen führen. Die Anlage wird es BASF ermöglichen, die wachsende Marktnachfrage nach TPU im asiatisch-pazifischen Raum zu decken – insbesondere in den Segmenten Industrie, Elektromobilität und neue Energien – und näher an wichtigen Kundenindustrien in China und im asiatisch-pazifischen Raum zu sein.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und Anwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,0 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 180,94 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 256,67 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,0 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Anwendung war das Segment der elektronischen Kabelanwendungen im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Technologische Fortschritte bei Draht- und Kabelmaterialien sind ein Schlüsselfaktor für das Marktwachstum.

Wachsende Nachfrage seitens der elektronischen Kabelanwendung, um die Produktakzeptanz voranzutreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf