Marktgröße, Anteil und Branchenanalyse der Automobilaufsicht, nach Produkttyp (Spannungswächter, Reset-ICs, Watchdog-ICs und andere), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Spannung (

Größe und Zukunftsaussichten des Kfz-Aufsichtsmarktes

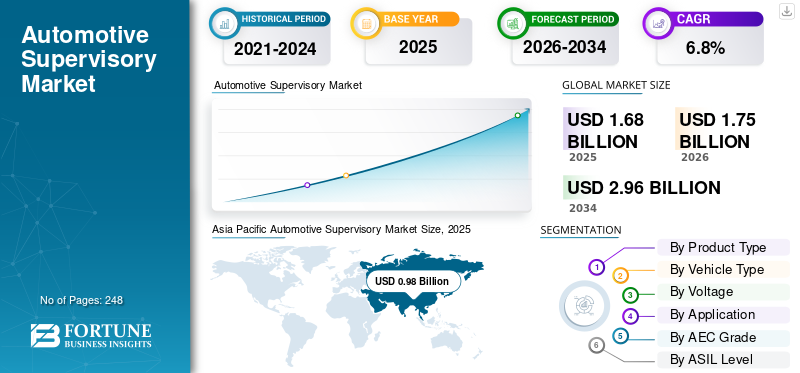

Die Größe des weltweiten Automobilaufsichtsmarktes wurde im Jahr 2025 auf 1,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,75 Milliarden US-Dollar im Jahr 2026 auf 2,96 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,8 % aufweist. Der asiatisch-pazifische Raum dominierte den Automobilaufsichtsmarkt mit einem Marktanteil von 58,33 % im Jahr 2025.

Der globale Markt bezieht sich auf das Ökosystem von Systemen, Software und Lösungen, die mehrere elektronische Steuergeräte (ECUs) innerhalb eines Fahrzeugs überwachen, koordinieren und verwalten. Diese Überwachungssysteme ermöglichen eine zentralisierte Entscheidungsfindung, funktionale Sicherheit und effiziente Kommunikation über fortschrittliche Fahrzeugarchitekturen hinweg, insbesondere in vernetzten, elektrischen undautonome Fahrzeuge. Der Markt umfasst Middleware, Domänencontroller und Steuerungsplattformen auf Fahrzeugebene, die verbesserte Leistung, Diagnose und Echtzeit-Systemintegration unterstützen.

Zu den wichtigsten Treibern des Marktes gehören die zunehmende Verbreitung elektrischer und autonomer Fahrzeuge, die zunehmende Komplexität der Fahrzeugelektronik und die Nachfrage nach zentralisierten Fahrzeugarchitekturen. Fortschritte bei ADAS, der Bedarf an Echtzeit-Datenverarbeitung und der Fokus der Regulierungsbehörden auf Sicherheit und Cybersicherheit beschleunigen die Einführung von Überwachungskontrollsystemen in modernen Fahrzeugen weiter.

Zu den wichtigsten Marktteilnehmern zählen Bosch, Analog Devices, Inc, NXP Semiconductors N.V. und Infineon Technologies AG. Sie konkurrieren durch fortschrittliche Fahrzeug-Computing-Plattformen, zentralisierte Architekturen, KI-gesteuerte Software und Echtzeit-Datenverarbeitungsfunktionen und konzentrieren sich dabei auf funktionale Sicherheit, Skalierbarkeit und nahtlose Integration in elektrische, vernetzte und autonome Fahrzeug-Ökosysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS DER AUTOMOBILAUFSICHT

Der zunehmende Fokus auf Over-the-Air-Updates zur Verbesserung des Fahrzeuglebenszyklusmanagements erweist sich als wichtiger Trend

Die zunehmende Einführung von OTA-Update-Funktionen (Over-the-Air) entwickelt sich zu einem wichtigen Trend auf dem Markt. OEMs nutzen zunehmend OTA-Technologien, um Fahrzeugsoftware aus der Ferne zu aktualisieren, Fehler zu beheben und neue Funktionen einzuführen, ohne dass ein physischer Servicebesuch erforderlich ist. Überwachungssysteme spielen eine entscheidende Rolle bei der Verwaltung und Koordinierung dieser Aktualisierungen über mehrere Fahrzeugdomänen hinweg und sorgen für eine nahtlose Integration und minimale Störungen des Fahrzeugbetriebs.

OTA-Funktionen verbessern das Lebenszyklusmanagement von Fahrzeugen erheblich, indem sie kontinuierliche Verbesserungen nach dem Verkauf ermöglichen. Überwachungscontroller stellen sicher, dass Updates sicher und effizient in allen Systemen wie ADAS, Infotainment und Antriebsstrang bereitgestellt werden. Dies verbessert nicht nur Leistung und Sicherheit, sondern ermöglicht es Automobilherstellern auch, die funktionale Lebensdauer von Fahrzeugen zu verlängern. Dadurch bleiben Fahrzeuge länger technologisch relevant, was die Kundenzufriedenheit und Markentreue erhöht.

Darüber hinaus eröffnen OTA-Updates neue Einnahmequellen für Automobilhersteller durch Feature-on-Demand- und abonnementbasierte Dienste. Überwachungssysteme ermöglichen die selektive Aktivierung von Funktionen, sodass OEMs ihren Kunden personalisierte Upgrades anbieten können. Dieser Wandel verwandelt Fahrzeuge in aktualisierbare Plattformen und steht im Einklang mit dem breiteren Trend der softwaredefinierten Mobilität. Darüber hinaus hilft es Herstellern, Rückrufkosten zu senken, indem Probleme aus der Ferne behoben werden, wodurch die betriebliche Effizienz und das Kostenmanagement verbessert werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Einführung softwaredefinierter Fahrzeuge zur Beschleunigung der Nachfrage nach Überwachungssystemen

Die Automobilindustrie durchläuft mit der zunehmenden Einführung softwaredefinierter Fahrzeuge (SDVs) einen großen Wandel. Bei diesen FahrzeugenSoftwarespielt eine zentrale Rolle bei der Steuerung und Verwaltung von Kernfunktionen und ersetzt traditionelle hardwarezentrierte Architekturen. Dieser Wandel erfordert fortschrittliche Überwachungssysteme, die mehrere Domänen effizient koordinieren können. Da sich OEMs hin zu einheitlichen Fahrzeugplattformen bewegen, werden Überwachungscontroller unverzichtbar, um eine nahtlose Kommunikation und zentralisierte Entscheidungsfindung über verschiedene Elektronik- und Softwarekomponenten hinweg zu ermöglichen.

Softwaredefinierte Fahrzeuge sind stark auf kontinuierliche Updates, Funktionserweiterungen und Systemoptimierung durch OTA-Funktionen angewiesen. Überwachungssysteme fungieren als Rückgrat für die Verwaltung dieser Updates und stellen die Synchronisierung zwischen verschiedenen Fahrzeugfunktionen wie ADAS, Infotainment und Antriebsstrang sicher. Diese Fähigkeit verbessert nicht nur die Fahrzeugleistung, sondern verlängert auch den Produktlebenszyklus. Daher investieren Automobilhersteller zunehmend in Überwachungstechnologien, um die dynamische Softwarebereitstellung und Systemüberwachung in Echtzeit zu unterstützen.

MARKTBEGRENZUNGEN

Begrenzte plattformübergreifende Standardisierung behindert nahtlose Integration

Der Mangel an branchenweiter Standardisierung bei Softwareplattformen und elektrischen/elektronischen Architekturen stellt eine erhebliche Hemmnis für den Markt dar. Verschiedene OEMs verwenden unterschiedliche Systemdesigns, Betriebssysteme und Kommunikationsprotokolle, was die Entwicklung universell kompatibler Überwachungslösungen zu einer Herausforderung macht. Diese Fragmentierung erhöht die Komplexität für Zulieferer und schränkt die Skalierbarkeit von Überwachungstechnologien über mehrere Fahrzeugplattformen und Marken hinweg ein.

Da Überwachungssysteme darauf ausgelegt sind, mehrere Domänen zu integrieren und zu verwalten, führen Inkonsistenzen in den Standards zu Integrationsengpässen. Zulieferer müssen Lösungen häufig für jeden OEM individuell anpassen, was zu höheren Entwicklungszeit- und -kosten führt. Dies verringert die Effizienz und verlangsamt Innovationen, da Ressourcen eher für die Anpassung von Systemen als für die Weiterentwicklung von Kernfunktionen verwendet werden. Insbesondere kleinere Anbieter haben Schwierigkeiten, mit den vielfältigen und sich weiterentwickelnden Anforderungen Schritt zu halten

MARKTCHANCEN

Integration von KI und Edge Computing zur Erschließung fortschrittlicher Fahrzeugintelligenz

Die Integration künstlicher Intelligenz in Kfz-Überwachungssysteme eröffnet neue Ebenen der Fahrzeugintelligenz und -funktionalität. KI ermöglicht es Aufsichtslotsen, große Mengen an Echtzeitdaten zu analysieren, die von Sensoren, Kameras und Bordsystemen generiert werden. Diese Funktion unterstützt erweiterte Funktionen wie vorausschauende Wartung, Analyse des Fahrerverhaltens und adaptive Systemreaktionen. Da Fahrzeuge immer intelligenter werden, werden KI-gestützte Überwachungssysteme immer wichtiger, um mehr Sicherheit, Effizienz und personalisierte Fahrerlebnisse zu bieten.

Edge Computing stärkt diese Möglichkeit noch weiter, indem es die Datenverarbeitung direkt im Fahrzeug ermöglicht und so die Abhängigkeit von der Cloud-Infrastruktur verringert. Mit Edge-Fähigkeiten ausgestattete Überwachungssysteme können zeitkritische Informationen mit minimaler Latenz verarbeiten, was für Anwendungen wie autonomes Fahren usw. unerlässlich istfortschrittliche Fahrerassistenzsysteme. Diese lokalisierte Verarbeitung sorgt für eine schnellere Entscheidungsfindung und eine verbesserte Systemreaktionsfähigkeit und verbessert die Gesamtleistung und Zuverlässigkeit des Fahrzeugs unter dynamischen Fahrbedingungen.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsrisiken in zentralisierten Systemen stellen eine kritische Herausforderung dar

Da Fahrzeuge zentralisierte Überwachungsarchitekturen übernehmen, stellt die Cybersicherheit eine große Herausforderung dar. Überwachungssysteme fungieren als zentrale Steuerungszentrale und sind somit ein potenzielles Ziel für Cyberangriffe, die mehrere Fahrzeugfunktionen gleichzeitig gefährden könnten. Die Gewährleistung robuster Sicherheit über Softwareebenen, Kommunikationsnetzwerke und externe Schnittstellen hinweg wird immer komplexer. Der zunehmende Einsatz von Over-the-Air-Updates und vernetzten Diensten vergrößert die Angriffsfläche weiter. Automobilhersteller und Technologieanbieter müssen fortschrittliche Verschlüsselung, Einbrucherkennungssysteme und kontinuierliche Überwachungsmechanismen implementieren, um den Fahrzeugbetrieb zu schützen. Darüber hinaus erhöhen die sich weiterentwickelnden regulatorischen Anforderungen rund um die Cybersicherheit von Fahrzeugen den Compliance-Druck und machen es für Unternehmen unerlässlich, stark in sicheres Systemdesign und Lebenszyklusmanagement zu investieren.

Segmentierungsanalyse

Nach Produkttyp

Entscheidende Rolle bei der Stromstabilität und dem Systemschutz, um die Dominanz des Spannungswächtersegments voranzutreiben

Basierend auf dem Produkttyp ist der Markt in Spannungswächter, Reset-ICs, Watchdog-ICs und andere unterteilt.

Das Segment Spannungsüberwachung dominiert den Marktanteil der Kfz-Überwachung aufgrund seiner wesentlichen Rolle bei der Gewährleistung einer stabilen Stromversorgung und dem Schutz elektronischer Systeme vor Spannungsschwankungen. Mit zunehmender Elektrifizierung und zunehmender Integration empfindlicher elektronischer Komponenten werden Spannungswächter in großem Umfang in Steuergeräten, Batteriemanagementsystemen und Infotainment-Einheiten eingesetzt. Ihre Fähigkeit, Systemausfälle zu verhindern, funktionale Sicherheit zu gewährleisten und einen zuverlässigen Fahrzeugbetrieb zu unterstützen, sorgt weltweit für eine gleichbleibende Nachfrage sowohl bei konventionellen als auch bei Elektrofahrzeugen.

Das Segment Watchdog-ICs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,8 % wachsen, was auf den steigenden Bedarf an Systemzuverlässigkeit und Fehlererkennung zurückzuführen ist. Diese Komponenten verbessern die Echtzeitüberwachung und automatische Wiederherstellung, insbesondere in ADAS und autonomen Systemen, und unterstützen robuste Überwachungssteuerungsarchitekturen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Steigende Verbraucherpräferenzen und fortschrittliche Elektronikintegration stärken die Dominanz im SUV-Segment

In Bezug auf den Fahrzeugtyp wird der Markt in Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug eingeteilt.

Das SUV-Segment dominiert den Markt aufgrund der starken globalen Nachfrage, des höheren Elektronikanteils und der zunehmenden Integration fortschrittlicher Fahrerassistenz- und Infotainmentsysteme.SUVsumfassen typischerweise komplexere elektrische Architekturen, die robuste Überwachungssysteme für eine zentralisierte Steuerung und ein Sicherheitsmanagement erfordern. Die wachsende Präferenz der Verbraucher für Premium-Funktionen, Elektrifizierungstrends bei SUVs und deren weit verbreitete Akzeptanz in entwickelten und aufstrebenden Märkten tragen zusätzlich zu einer anhaltenden Nachfrage nach Überwachungslösungen in diesem Segment bei.

Das Fließheck-/Limousinen-Segment hält mit einem CAGR von 6,1 % im Prognosezeitraum den zweitgrößten Anteil, gestützt durch seinen umfangreichen globalen Fahrzeugbestand und hohe Produktionsmengen. Die anhaltende Nachfrage nach kostengünstigen Fahrzeugen und die stetige Integration elektronischer Systeme sorgen für die kontinuierliche Einführung von Überwachungstechnologien bei Personenkraftwagen für den Massenmarkt.

Nach Spannung

Weit verbreiteter Einsatz in der Kernelektronik der Automobilindustrie, um die Dominanz im 3,3-V-5-V-Segment voranzutreiben

Hinsichtlich der Spannung wird der Markt in <3,3 V, 3,3 V – 5 V und über 5 V eingeteilt.

Das 3,3-V-5-V-Segment dominiert den Markt aufgrund seiner umfassenden Anwendung in der wichtigsten Fahrzeugelektronik, einschließlich Mikrocontrollern, Sensoren, Infotainmentsystemen und Steuergeräten. Dieser Spannungsbereich bietet ein optimales Gleichgewicht zwischen Energieeffizienz und Leistung und ist damit der Industriestandard für die meisten elektronischen Architekturen im Automobilbereich. Seine Kompatibilität mit einer Vielzahl von Komponenten und etablierten Design-Ökosystemen sorgt für eine gleichbleibende Nachfrage sowohl bei konventionellen als auch bei Elektrofahrzeugen und stärkt seine führende Position.

Das Segment <3,3 V wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen, angetrieben durch die zunehmende Einführung von Elektronik mit geringem Stromverbrauch und fortschrittlichen Halbleitertechnologien. Die zunehmende Integration kompakter, energieeffizienter Komponenten in Fahrerassistenzsysteme, IoT-fähige Systeme und Fahrzeugplattformen der nächsten Generation beschleunigt die Nachfrage in diesem Segment.

Auf Antrag

Zunehmende Komplexität des elektrifizierten Antriebsstrangs, um die Dominanz des Segments Antriebsstrang und elektrifizierte Systeme voranzutreiben

Basierend auf der Anwendung ist der Markt in Karosserieelektronik, Infotainment und Telematik, Antriebsstrang und elektrifizierte Systeme, ADAS und Sicherheitssysteme und andere unterteilt.

Das Segment Antriebsstrang und elektrifizierte Systeme dominiert den Markt aufgrund der schnellen Verlagerung hin zu Elektro- und Hybridfahrzeugen, die fortschrittliche Steuerungs- und Überwachungsfähigkeiten erfordern. Überwachungssysteme spielen eine entscheidende Rolle bei der Verwaltung der Batterieleistung, der Energieverteilung, der thermischen Systeme und der Motorsteuerung. Die wachsende Komplexität elektrifizierter Antriebsstränge und die Notwendigkeit einer Echtzeitkoordination über mehrere Subsysteme hinweg treiben die Nachfrage erheblich an. Darüber hinaus verstärken strenge Emissionsvorschriften und der weltweite Vorstoß zu energieeffizienter Mobilität die Einführung von Überwachungslösungen in diesem Segment zusätzlich.

Das Segment ADAS & Sicherheitssysteme wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen, angetrieben durch den zunehmenden Einsatz fortschrittlicher Fahrerassistenzfunktionen und autonomer Technologien. Steigende Sicherheitsvorschriften und die Nachfrage nach Echtzeit-Systemüberwachung beschleunigen die Integration von Überwachungssystemen in diesem Segment.

Nach AEC-Klasse

Hohe Akzeptanz in Standard-Automobilanwendungen zur Förderung der Dominanz im AEC-Grade-1-Segment

Basierend auf der AEC-Klasse wird der Markt in AEC-Klasse 0, AEC-Klasse 1 und AEC-Klasse 2 und darunter unterteilt.

Das Segment AEC Grade 1 dominiert den Markt aufgrund seiner weit verbreiteten Verwendung in Standard-Automobilumgebungen, die zuverlässige Leistung in moderaten Temperaturbereichen erfordern. Diese Komponenten werden in großem Umfang in Personenkraftwagen für Anwendungen wie Infotainment, Karosserieelektronik und Antriebsstrangsteuerung eingesetzt. Ihre Kosteneffizienz, bewährte Zuverlässigkeit und Kompatibilität mit bestehenden Fahrzeugarchitekturen machen sie zur bevorzugten Wahl für die Massenproduktion. Darüber hinaus sorgt die zunehmende Integration elektronischer Systeme in Massenmarktfahrzeugen weltweit weiterhin für eine starke Nachfrage nach AEC-Grade-1-Komponenten.

Das AEC-Grade-0-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,8 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Hochleistungskomponenten in Umgebungen mit extremen Temperaturen vorangetrieben. Steigende Akzeptanz in ADAS, autonomen Systemen uswElektrofahrzeugeDer Bedarf an robusteren und langlebigeren Aufsichtslösungen steigt.

Nach ASIL-Level

Großvolumige Bereitstellung in nicht kritischen Systemen zur Förderung der QM/ASIL-A-Segmentdominanz

Basierend auf der ASIL-Ebene wird der Markt in QM/ASIL-A, ASIL-B, ASIL-C und ASIL-D unterteilt.

Das QM/ASIL-A-Segment dominiert den Markt aufgrund seines umfangreichen Einsatzes in unkritischen und mäßig sicherheitsrelevanten Fahrzeugfunktionen wie Infotainment, Karosserieelektronik und Basissteuerungssystemen. Diese Anwendungen erfordern eine zuverlässige Leistung, erfordern jedoch nicht das höchste Maß an funktionaler Sicherheit, wodurch QM/ASIL-A-Komponenten kostengünstiger und weit verbreiteter werden. Hohe Produktionsvolumina von Personenkraftwagen und die zunehmende elektronische Integration in Komfort- und Bequemlichkeitsfunktionen sorgen weiterhin für eine starke Nachfrage nach diesem Segment auf allen globalen Automobilplattformen.

Das ASIL-D-Segment wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 7,9 % im Prognosezeitraum. Dies wird durch die zunehmende Einführung fortschrittlicher sicherheitskritischer Systeme wie ADAS und autonomer Fahrtechnologien vorangetrieben. Der zunehmende Fokus der Regulierungsbehörden auf funktionale Sicherheit und Systemzuverlässigkeit beschleunigt die Nachfrage nach hochintegrierten Überwachungslösungen in diesem Segment.

Nach Antriebsart

Große installierte Basis und fortgesetzte Produktion zur Förderung der Dominanz im ICE-Segment

Basierend auf der Antriebsart ist der Markt in ICE und EV unterteilt.

Das ICE-Segment dominiert den Markt aufgrund seines riesigen globalen Fahrzeugparks und der kontinuierlichen Produktion in Schwellen- und Industrieländern. Fahrzeuge mit Verbrennungsmotor sind auf mehrere elektronische Steuergeräte angewiesen, die Überwachungssysteme zur Überwachung, Koordination und Fehlerverwaltung erfordern. Kostenvorteile, etablierte Infrastruktur und eine langsamere Elektrifizierung in bestimmten Regionen sorgen für eine starke Nachfrage. Darüber hinaus erhöht die fortschreitende Integration der Elektronik in Fahrzeuge mit Verbrennungsmotor, einschließlich Emissionskontrolle und Diagnose, den Bedarf an Überwachungslösungen weiter.

Das EV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,1 % wachsen, angetrieben durch die schnelle Elektrifizierung, staatliche Anreize und die zunehmende Verbreitung batterieelektrischer Fahrzeuge. Die Komplexität des Batteriemanagements, der Leistungselektronik und der Echtzeit-Systemkoordination steigert die Nachfrage nach fortschrittlichen Überwachungssystemen erheblich.

Regionaler Ausblick auf den Automobilaufsichtsmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Supervisory Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund seines hohen Fahrzeugproduktionsvolumens, der starken Präsenz führender OEMs und der schnellen Einführung von Elektrofahrzeugen. Länder wie China, Japan und Südkorea stehen an der Spitze der Automobilinnovation und integrieren fortschrittliche Elektronik und zentralisierte Architekturen. Die staatliche Unterstützung der Elektrifizierung, die wachsende Nachfrage nach vernetzten Fahrzeugen und die zunehmenden Kapazitäten in der Halbleiterfertigung beschleunigen das Wachstum des Automobilaufsichtsmarktes weiter. Darüber hinaus sorgen eine kostengünstige Herstellung und der zunehmende Besitz von Fahrzeugen der Mittelschicht für eine langfristige Nachfrage nach Überwachungssystemen.

Chinas Automobilaufsichtsmarkt

Der chinesische Markt wird im Jahr 2026 auf rund 0,61 Milliarden US-Dollar geschätzt, was einen dominanten Anteil am globalen Marktumsatz ausmacht. Das Wachstum wird durch eine hohe Fahrzeugproduktion, schnelle Elektrifizierung, staatliche Unterstützung und die zunehmende Integration fortschrittlicher Elektronik in Inlands- und Exportfahrzeuge angetrieben.

Japanischer Automobilaufsichtsmarkt

Der japanische Markt wird im Jahr 2026 auf rund 0,15 Milliarden US-Dollar geschätzt, was einen beträchtlichen Anteil der weltweiten Marktumsätze ausmacht. Das Wachstum wird durch eine starke Automobilproduktionsbasis, den Fokus auf Hybrid- und Elektrotechnologien sowie kontinuierliche Innovationen bei Fahrzeugelektronik und Sicherheitssystemen vorangetrieben.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil und wächst mit einer jährlichen Wachstumsrate von 5,4 %, was auf die frühzeitige Einführung fortschrittlicher Automobiltechnologien und den starken Fokus auf softwaredefinierte Fahrzeuge zurückzuführen ist. In der Region gibt es eine hohe Konzentration an Technologieanbietern und OEMs, die in autonomes Fahren, ADAS und Plattformen für vernetzte Fahrzeuge investieren. Die steigende Nachfrage nach Hochleistungsrechnern und zentralisierten Steuerungssystemen fördert die Akzeptanz von Überwachungssystemen. Darüber hinaus liegt der regulatorische Schwerpunkt auf der Fahrzeugsicherheit undCybersicherheitunterstützt außerdem die stetige Marktexpansion in den USA und Kanada.

US-amerikanischer Kfz-Aufsichtsmarkt

Der US-Markt wird im Jahr 2026 auf rund 0,17 Milliarden US-Dollar geschätzt, was einen beachtlichen Anteil am weltweiten Marktumsatz ausmacht. Das Marktwachstum wird durch die frühzeitige Einführung softwaredefinierter Fahrzeuge, starke Forschung und Entwicklung im Bereich autonomer Systeme und den zunehmenden Einsatz fortschrittlicher Überwachungsarchitekturen vorangetrieben.

Europa

Europa stellt den drittgrößten Markt dar, gestützt durch strenge Fahrzeugsicherheitsvorschriften und eine starke Nachfrage nach Premiumfahrzeugen mit fortschrittlichen elektronischen Systemen. Führende Automobilhersteller in Deutschland, Frankreich und Großbritannien investieren stark in Elektrifizierung und digitale Fahrzeugarchitekturen, was den Bedarf an Überwachungslösungen erhöht. Der Fokus der Region auf Nachhaltigkeit und CO2-Neutralität beschleunigt die Einführung von Elektrofahrzeugen und treibt die Systemkomplexität weiter voran. Darüber hinaus tragen eine gut etablierte Forschungs- und Entwicklungsinfrastruktur im Automobilbereich und die Betonung funktionaler Sicherheitsstandards zu einem stetigen Marktwachstum bei.

Britischer Automobilaufsichtsmarkt

Der britische Markt wird im Jahr 2026 auf rund 0,01 Milliarden US-Dollar geschätzt, was einen bescheidenen Anteil am weltweiten Marktumsatz ausmacht. Das Wachstum wird durch die zunehmende Einführung vernetzter Fahrzeugtechnologien, einen starken regulatorischen Fokus auf Sicherheitssysteme und die zunehmende Integration fortschrittlicher Elektronik in Premium- und Elektrofahrzeugsegmenten vorangetrieben.

Deutschland Kfz-Aufsichtsmarkt

Der deutsche Markt wird im Jahr 2026 auf rund 0,09 Milliarden US-Dollar geschätzt und macht einen erheblichen Anteil des Weltmarktumsatzes aus. Das Wachstum wird durch die starke Präsenz führender OEMs, Fortschritte in der Fahrzeugelektronik und steigende Investitionen in Elektrifizierung und autonome Fahrtechnologien im ganzen Land unterstützt.

Rest der Welt

Der Rest der Welt verzeichnet ein stetiges Marktwachstum, angetrieben durch die expandierende Automobilindustrie in Lateinamerika, dem Nahen Osten und Afrika. Die zunehmende Urbanisierung, die Verbesserung der wirtschaftlichen Bedingungen und der steigende Fahrzeugbesitz tragen zur Nachfrage nach Fahrzeugen mit verbesserten elektronischen Fähigkeiten bei. Obwohl die Einführung der Elektrifizierung im Vergleich zu anderen Regionen nur langsam voranschreitet, unterstützen wachsende Investitionen in die Infrastruktur und regulatorische Entwicklungen das zukünftige Wachstum. Darüber hinaus fördert die Expansion globaler OEMs in diese Märkte die schrittweise Einführung von Überwachungssystemen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Etablierte Akteure und KI-Fortschritte treiben wettbewerbsfähige Innovationen bei Kfz-Überwachungssystemen voran

Der Markt ist durch einen intensiven Wettbewerb zwischen etablierten Halbleiterunternehmen, Automobilzulieferern und aufstrebenden Technologieunternehmen gekennzeichnet, die sich auf softwaredefinierte Fahrzeugarchitekturen konzentrieren. Wichtige Akteure wie Bosch, Renesas Electronic Corporation, Denso, Analog Devices, Inc, NXP Semiconductors und Infineon Technologies investieren stark in fortschrittliche Überwachungs-ICs, zentralisierte Computerplattformen und integrierte Softwarelösungen. Diese Unternehmen nutzen starke Forschungs- und Entwicklungskapazitäten, strategische Partnerschaften mit OEMs und globale Lieferketten, um ihre Marktposition zu stärken und ihr Portfolio an technologischen Innovationen zu erweitern.

Darüber hinaus verschärft sich der Wettbewerb mit dem Eintritt von KI- und High-Performance-Computing-Anbietern wie NVIDIA und Qualcomm, die die Überwachungskontrolle durch skalierbare Plattformen und Echtzeit-Datenverarbeitungsfunktionen neu definieren. Marktteilnehmer konzentrieren sich auf Produktinnovationen, die Einhaltung funktionaler Sicherheit und Verbesserungen der Cybersicherheit, um ihre Angebote zu differenzieren. Auch Fusionen, Übernahmen und Kooperationen mit Softwareanbietern prägen die Wettbewerbsdynamik und ermöglichen es Unternehmen, End-to-End-Lösungen anzubieten, die auf Ökosysteme elektrischer, vernetzter und autonomer Fahrzeuge zugeschnitten sind.

LISTE DER WICHTIGSTEN AUTOMOBILAUFSICHTSUNTERNEHMEN IM PROFIL

- Infineon Technologies AG(Deutschland)

- NXP Semiconductors N.V. (Niederlande)

- STMicroelectronics N.V.(Schweiz)

- Texas Instruments Inc. (USA)

- Renesas Electronic Corporation (Japan)

- ON Semiconductor (onsemi) (USA)

- Analog Devices, Inc.(UNS.)

- Diodes Incorporated (USA)

- SG Micro Corp. (China)

- Robert Bosch GmbH (Deutschland)

- Microchip Technology Inc. (USA)

- ROHM Semiconductor (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Diodes Incorporated stellte den mehrphasigen Automotive-SPI-Boost-Controller AL8859Q für fortschrittliche Scheinwerfersteuergeräte vor, der den Schwerpunkt auf Leistungsdichte, EMI-Leistung und funktionale Sicherheit legt. Diese Einführung ist für die Nachfrage nach Überwachungs-ICs relevant, da sicherheitsorientierte Automobil-Stromversorgungsarchitekturen zunehmend zuverlässige Überwachung, Steuerung und Schutz rund um regulierte Schienen erfordern.

- Februar 2026: Microchip und Hyundai Motor Group haben mit der Zusammenarbeit begonnen, um 10BASE-T1S Single Pair Ethernet für die zukünftige Automobilkonnektivität zu erforschen. Dies ist für Überwachungs-ICs von Bedeutung, da zunehmend vernetzte Fahrzeugarchitekturen zuverlässige Reset-, Watchdog-, Spannungsüberwachungs- und Schutzfunktionen erfordern, um zunehmend verteilte elektronische Steuerungssysteme zu unterstützen.

- Januar 2026:Microchip stellte eine neue 600-V-Gate-Treiberfamilie für Hochspannungs-Power-Management-Anwendungen vor und stärkte damit seine Rolle im robusten Power-Control-Design. Da Automobil- und Industriesysteme immer leistungsdichter werden, wächst der Bedarf an begleitenden Überwachungs-ICs, die Schienen überwachen, Resets auslösen und einen sicheren Systembetrieb aufrechterhalten.

- Dezember 2025:Das Unternehmen onsemi kündigte die Entwicklung von GaN-Stromversorgungsgeräten der nächsten Generation mit GlobalFoundries an. Obwohl der Schwerpunkt auf der Leistungsumwandlung liegt, ist dieser Schritt auch für Überwachungs-ICs relevant, da fortschrittlichere Leistungsarchitekturen eine strengere Spannungsüberwachung, Reset-Steuerung und Schutzfunktionen erfordern, um einen stabilen Betrieb in kompakten, hocheffizienten elektronischen Systemen sicherzustellen.

- Oktober 2025:Analog Devices hat ADI Power Studio auf den Markt gebracht, eine webbasierte Designumgebung, die Ingenieuren hilft, Energiearchitekturen zu modellieren, Komponenten zu vergleichen und die Effizienzanalyse zu verbessern. Dies ist für den Überwachungs-IC-Markt relevant, da es die Akzeptanz der Energieüberwachungs-, Reset- und Überwachungslösungen von ADI in umfassenderen Energiesystemdesigns stärkt.

- September 2025: Bosch kündigte eine strategische Initiative zur Integration von NVIDIA DRIVE AGX Thor in zukünftige Rechen- und Steuergerätearchitekturen für softwaredefinierte Fahrzeuge an. Diese Entwicklung ist für Überwachungs-ICs wichtig, da zentralisierte, leistungsstarke Automobilelektronik eine robuste Spannungsüberwachung, Reset-Sequenzierung, Watchdog-Überwachung und Systemschutz erfordert.

- Juli 2025: Bosch hat sein Automotive-Halbleiterportfolio mit neuen Radar- und Konnektivitätslösungen weiterentwickelt und spiegelt damit den breiteren Fortschritt in der Fahrzeugelektronik wider. Dies ist für den Bedarf an Überwachungs-ICs relevant, da eine höhere elektronische Komplexität in ADAS- und Steuerungsarchitekturen den Bedarf an zuverlässigen Überwachungs-, Reset-, Watchdog- und ausfallsicheren Stromversorgungsfunktionen erhöht.

BERICHTSBEREICH

Die globale Marktanalyse der Automobilaufsicht bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Fahrzeugtyp, Spannung, Anwendung, AEC-Klasse, ASIL-Stufe, Antriebstyp und Region |

| Nach Produkttyp |

|

| Nach Fahrzeugtyp |

|

| Nach Spannung |

|

| Per Bewerbung |

|

| Nach AEC-Klasse |

|

| Nach ASIL-Level |

|

| Nach Antriebstyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 1,68 Milliarden US-Dollar lag und bis 2034 voraussichtlich 2,96 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 0,98 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,8 % aufweisen wird.

Das SUV-Segment war nach Fahrzeugtyp Marktführer.

Die zunehmende Einführung softwaredefinierter Fahrzeuge beschleunigt die Nachfrage nach Überwachungssystemen.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 248

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf