Marktgröße, Anteil und Branchenanalyse für 3D-Druck im Automobilbereich, nach Angebot (Hardware und Software), nach Fahrzeugtyp (Fließheck und Limousine, SUV, LCV und HCV), nach Material (Metalle, Polymere, Keramik und Verbundwerkstoffe), nach Anwendung (Rapid Prototyping und Designvalidierung, Werkzeuge, Vorrichtungen und Vorrichtungen, Produktionsteile/Endverbrauchsfertigung sowie Ersatzteile und Aftermarket), nach Antriebstyp (ICE und EV) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für 3D-Druck im Automobilbereich

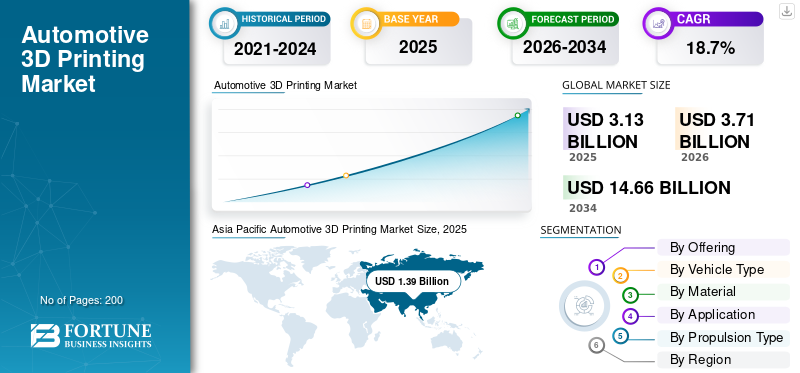

Die globale Marktgröße für 3D-Druck im Automobilbereich wurde im Jahr 2025 auf 3,13 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,71 Milliarden US-Dollar im Jahr 2026 auf 14,66 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 18,7 % aufweist. Der asiatisch-pazifische Raum dominierte den Automobil-3D-Druckmarkt mit einem Marktanteil von 44,41 % im Jahr 2025.

Der Markt für 3D-Druck im Automobilbereich bezieht sich auf den Einsatz additiver Fertigungstechnologien zum Entwerfen, Prototypenbauen und Produzieren von Automobilkomponenten und -werkzeugen. Es ermöglicht schnelles Prototyping, Produktion leichter Teile, individuelle Anpassung und kosteneffiziente Fertigung. Automobil-OEMs und -Zulieferer nutzen 3D-Drucksysteme, um die Designflexibilität zu verbessern, Durchlaufzeiten zu verkürzen, die Leistung zu optimieren und Kleinserien- oder komplexe Teilefertigungsprozesse im Passagier- und Automobilbereich zu unterstützenNutzfahrzeuge.

Zu den wichtigsten Markttreibern gehören die steigende Nachfrage nach Rapid Prototyping, Kostensenkungen bei der Produktion kleiner Stückzahlen, die Herstellung leichter und komplexer Teile, kürzere Produktentwicklungszyklen und eine zunehmende kundenspezifische Anpassung. Fortschritte bei 3D-Druckmaterialien und -technologien sowie die zunehmende Akzeptanz von Werkzeugen, Vorrichtungen und Endverbrauchsteilen für die Automobilindustrie durch Automobilhersteller beschleunigen das Marktwachstum weiter.

Zu den Hauptakteuren auf dem Markt gehören Stratasys, 3D Systems, EOS, HP, Desktop Metal, GE Additive, Materialise, Renishaw und SLM Solutions. Sie konkurrieren durch fortschrittliche additive Fertigungstechnologien, erweiterte Materialportfolios, Automatisierung, Softwareintegration und Partnerschaften mit Automobil-OEMs, um schnelle Prototypenerstellung und Endfertigung von Teilen zu ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDEN DES AUTOMOBIL-3D-DRUCKS

Integration des 3D-Drucks mit digitalen Fertigungsökosystemen zur Gestaltung von Markttrends

Ein wichtiger Markttrend ist die Integration der additiven Fertigung mit digitalen Werkzeugen wie CAD, Simulationssoftware, digitalen Zwillingen und Automotive-Industrie-4.0-Plattformen. Diese Integration ermöglicht eine Designoptimierung in Echtzeit, eine vorausschauende Leistungsanalyse und einen nahtlosen Übergang vom Design zur Produktion. Automobilhersteller nutzen vernetzte Fertigungsumgebungen, um die Rückverfolgbarkeit, Qualitätskontrolle und Produktionseffizienz zu verbessern, und positionieren den 3D-Druck als Kernelement intelligenter und digitalisierter Automobilfabriken.

MARKTDYNAMIK

MARKTREIBER

Beschleunigte Produktentwicklung und Designflexibilität zur Förderung des Marktwachstums

Automobilhersteller verlassen sich zunehmend auf den 3D-Druck, um Produktentwicklungszyklen zu verkürzen und die Designflexibilität zu erhöhen. Die additive Fertigung ermöglicht ein schnelles Prototyping, schnelle Designiterationen und eine frühzeitige Validierung von Komponenten ohne die Kosten- und Zeitbeschränkungen herkömmlicher Werkzeuge. Diese Fähigkeit ist besonders wertvoll, da sich Fahrzeugarchitekturen durch Elektrifizierung, Leichtbau und aerodynamische Optimierung weiterentwickeln. Durch die Ermöglichung komplexer Geometrien und Funktionsintegration unterstützt der 3D-Druck Innovationen und reduziert gleichzeitig Entwicklungsrisiken, was ihn zu einem entscheidenden Treiber für schnellere und effizientere Prozesse im Automobilbau macht.

- Im August 2024 präsentierten Ford und Formlabs, wie Ford mithilfe des hauseigenen SLA/SLS-3D-Drucks die iterative Prototypenerstellung für den vollelektrischen Explorer (z. B. Spiegel, Griffe, Ladeanschluss und Armaturenbrettkomponenten) beschleunigte, die Prototypendurchlaufzeit von Tagen auf Stunden verkürzte und mehr Designiterationen früher in der Entwicklung ermöglichte.

MARKTBEGRENZUNGEN

Mangelnde Standardisierung bei Materialien und Prozessen bremst das Marktwachstum

Der Markt wird durch die begrenzte Standardisierung von Materialien, Druckverfahren und Qualifizierungsmethoden eingeschränkt. Unterschiede in den Druckertechnologien, Materialeigenschaften und Bauparametern machen es für OEMs schwierig, eine konsistente Leistung über alle Lieferanten und Produktionsstandorte hinweg sicherzustellen. Dieser Mangel an einheitlichen Standards erhöht die Validierungsdauer, erschwert die Lieferantenintegration und verlangsamt den groß angelegten Einsatz, insbesondere für Komponenten, die eine strenge Qualitäts- und Leistungskonsistenz erfordern.

MARKTCHANCEN

Ausbau der Fertigung von Endverbrauchsteilen zur Erschließung neuer Wachstumschancen

Über das Prototyping hinaus erforschen Automobil-OEMs zunehmend den 3D-Druck für den Endverbrauch und die Produktion von Funktionsteilen. Die 3D-Drucktechnologie ermöglicht die Herstellung kleiner Stückzahlen, bedarfsgerechte Ersatzteile und eine lokale Produktion und reduziert so die Lager- und Logistikkosten. Besonders groß ist diese Chance bei kundenspezifischen Innenraumkomponenten, leichten Strukturteilen und Ersatzteilen für ältere Fahrzeugmodelle. Da Materialien stärker und langlebiger werden und höhere Zertifizierungsstandards erfüllen, treibt der Wandel vom Prototypenbau zur Serienproduktion die Automobilindustrie voran3D-DruckmarktWachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Qualitätskonsistenz- und Zertifizierungsanforderungen zur Herausforderung des Marktwachstums

Die Sicherstellung einer gleichbleibenden Qualität und die Einhaltung strenger Automobilzertifizierungsstandards bleiben eine große Herausforderung für den Markt. Schwankungen in den Druckergebnissen, im Materialverhalten und in der Nachbearbeitung können sich auf die Zuverlässigkeit und Wiederholbarkeit der Teile auswirken. Automobilanwendungen erfordern ein hohes Maß an Sicherheit, Haltbarkeit und Einhaltung gesetzlicher Vorschriften, insbesondere bei strukturellen oder sicherheitskritischen Komponenten. Die Bewältigung dieser Herausforderungen erfordert robuste Prozesskontrollen, standardisierte Testprotokolle und eine enge Zusammenarbeit zwischen Druckerherstellern, Materiallieferanten und OEMs.

Segmentierungsanalyse

Durch Anbieten

Einführung fortschrittlicher Drucker und Materialien zur Aufrechterhaltung der Dominanz im Hardware-Segment

Basierend auf dem Angebot wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment dominiert den Markt aufgrund der hohen Nachfrage nach Druckern in Industriequalität, Metall- und Polymermaterialien sowie Nachbearbeitungssystemen. Automobilhersteller und Zulieferer investieren stark in Drucker für die Prototypenherstellung, den Werkzeugbau und die Kleinserienproduktion. Kontinuierliche Verbesserungen der Druckergeschwindigkeit, der Baugröße und der Materialkompatibilität sorgen zusammen mit kapitalintensiven Einkaufszyklen für einen höheren Umsatzbeitrag der Hardware in allen Automobilfertigungsstätten.

Software ist das am schnellsten wachsende Segment. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 20,2 % wächst. Der zunehmende Einsatz von Designoptimierung, Simulation, Workflow-Management und digitalen Zwillingen treibt die Softwareeinführung voran, insbesondere da OEMs den 3D-Druck in vernetzte Industrie 4.0-Fertigungsumgebungen integrieren.

Nach Fahrzeugtyp

Steigende Präferenz für SUVs und komplexes Komponentendesign, um die Segmentdominanz von SUVs voranzutreiben

Bezüglich der Fahrzeugtypen wird der Markt in Fließheck- und Limousinen, SUV, LCV und HCV unterteilt.

Das SUV-Segment dominiert den Markt aufgrund höherer Designkomplexität, größerer Teilemengen pro Fahrzeug und erhöhter Individualisierungsanforderungen. SUVs integrieren größere Innenraumkomponenten, leichte Strukturteile und funktionale Prototypen und fördern so den umfassenden Einsatz der additiven Fertigung. Die starke weltweite Nachfrage nach SUVs auf Elektro- und Verbrennungsmotorplattformen beschleunigt die Prototypenentwicklung, den Werkzeugbau und die Kleinserienfertigung von Teilen weiter und stärkt so die nachhaltige Dominanz.

Das Segment Schrägheck- und Limousinen hatte im Jahr 2025 den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 18,8 % wachsen. Kontinuierliche Plattformaktualisierungen, die Elektrifizierung von Kleinwagen und kosteneffiziente Prototyping-Anforderungen sorgen für eine stetige Einführung des 3D-Drucks in Massenfahrzeugen für Personenkraftwagen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Material

Designflexibilität, Kosteneffizienz und Rapid-Prototyping-Anforderungen zur Förderung der Segmentdominanz von Polymeren

Basierend auf dem Material ist der Markt in Metalle, Polymere, Keramik und Verbundwerkstoffe unterteilt.

Das Polymersegment dominiert den Markt aufgrund seiner umfassenden Verwendung in den Bereichen Rapid Prototyping, Werkzeugbau, Innenraumkomponenten und Funktionstests. Polymermaterialien bieten Kostenvorteile, schnellere Druckgeschwindigkeiten und eine größere Designflexibilität als Metalle und Keramik. Automobil-OEMs nutzen Polymere in großem Umfang zur Konzeptvalidierung, für Leichtbauteile und kundenspezifische Komponenten, was sie zum bevorzugten Material sowohl für Pkw- als auch für Nutzfahrzeug-Entwicklungsprogramme macht.

Metalle sind das am schnellsten wachsende Segment. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 19,2 % wächst. Zunehmende Akzeptanz leichter Strukturkomponenten, Antriebsstrangteile und Endanwendungen, insbesondere inElektrofahrzeuge, treibt die beschleunigte Nachfrage nach additiver Metallfertigung voran.

Auf Antrag

Beschleunigte Designiteration und verkürzte Entwicklungszeiten, um die Dominanz des Rapid Prototyping voranzutreiben

Basierend auf der Anwendung ist der Markt in Rapid Prototyping und Designvalidierung, Werkzeuge, Vorrichtungen und Vorrichtungen, Produktionsteile/Endverbrauchsfertigung sowie Ersatzteile und Aftermarket unterteilt.

Das Segment Rapid Prototyping und Designvalidierung dominiert den Markt, da OEMs und Zulieferer eine schnellere Produktentwicklung und Tests in der Frühphase priorisieren. Die additive Fertigung ermöglicht eine schnelle Iteration komplexer Komponenten, Funktionstests und Designoptimierung ohne teure Werkzeuge. Diese Anwendung ist von entscheidender Bedeutung, da sich Automobilhersteller auf Elektrifizierung, Leichtbau und häufige Modellaktualisierungen einstellen und eine gleichbleibende Nachfrage über alle Pkw- und Nutzfahrzeugprogramme hinweg sicherstellen.

Das Segment Produktionsteile/Endverbrauchsfertigung verzeichnete im Prognosezeitraum das schnellste Wachstum. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 20,0 % wächst. Verbesserungen der Materialfestigkeit, der Prozesszuverlässigkeit und der Zertifizierung unterstützen die zunehmende Akzeptanz von Kleinserien und kundenspezifischen Automobilkomponenten.

Nach Antriebsart

Etablierte Produktionsbasis und kontinuierliche Modellaktualisierungszyklen zur Förderung der ICE-Segmentdominanz

Basierend auf der Antriebsart wird der Markt in ICE und EV unterteilt.

Das ICE-Segment dominiert aufgrund seines riesigen globalen Fahrzeugparks und gut etablierter Fertigungsökosysteme mit dem größten Marktanteil im Bereich 3D-Druck im Automobilbereich. Autohersteller nutzen den 3D-Druck in großem Umfang für die Prototypenherstellung von Motorkomponenten, Getriebeteilen, Werkzeugen und Vorrichtungen auf allen ICE-Plattformen. Häufige Facelifts, regulatorisch bedingte Effizienzverbesserungen und Kostenoptimierungsprogramme sorgen für eine anhaltende Nachfrage nach additiver Fertigung und stärken den größeren Umsatzanteil des Segments im Vergleich zu neuen Antriebstechnologien.

Das EV-Segment ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,5 % wachsen. Die schnelle Entwicklung der Plattform für Elektrofahrzeuge, Anforderungen an den Leichtbau, die Prototypenerstellung von Batteriekomponenten und Anpassungsanforderungen beschleunigen die Einführung des 3D-Drucks in allen Programmen für Elektrofahrzeuge.

Regionaler Ausblick auf den Automobil-3D-Druckmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive 3D Printing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und ist aufgrund seiner großen Automobilproduktionsbasis, insbesondere in China, Japan, Südkorea und Indien, die am schnellsten wachsende Region. Steigende Investitionen in die Herstellung von Elektrofahrzeugen, kosteneffizientes Prototyping und die Einführung lokaler Komponentenproduktionskraftstoffe. Die starke Präsenz von Automobil-OEMs und Zulieferern sowie die zunehmende staatliche Unterstützung für fortschrittliche Fertigungstechnologien beschleunigen die Nachfrage weiter und positionieren die Region sowohl als Volumen- als auch als Wachstumsführer.

Markt für 3D-Druck im Automobilbereich in China

China ist aufgrund hoher Fahrzeugproduktionsmengen, schneller Erneuerungszyklen der EV-Plattform und eines dichten Zulieferer-Ökosystems führend bei der Einführung des 3D-Drucks in der Automobilindustrie. Im Jahr 2026 soll es 0,96 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,6 % wachsen. OEMs und Tier-1-Unternehmen nutzen zunehmend die additive Fertigung für die schnelle Prototypenerstellung.Batterie-bezogene Komponentenentwicklung, Werkzeughilfen und Funktionsteile in kleinen Stückzahlen. Die wachsende lokale Verfügbarkeit von Druckern, Materialien und Servicebüros unterstützt eine schnellere Bereitstellung in allen Werken und stärkt Chinas dominanten Anteil.

Indischer Automobil-3D-Druckmarkt

Indien ist der am schnellsten wachsende Markt, da OEMs, Startups und Zulieferer den 3D-Druck einsetzen, um Entwicklungszeit und Prototyping-Kosten zu reduzieren und gleichzeitig die Lokalisierung zu unterstützen. Es dürfte im Jahr 2026 0,15 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 21,2 % wachsen. Der zunehmende Einsatz in Vorrichtungen/Vorrichtungen, Innenprototypen und Funktionstests beschleunigt sich, da die EV-Programme ausgeweitet werden und die Entwicklungszentren wachsen. Eine breitere Akzeptanz durch Vertragshersteller und Dienstleister verbessert die Zugänglichkeit weiter und fördert ein schnelles Wachstum von einer kleineren Basis aus.

Europa

Europa hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,9 % wachsen. Die Region profitiert von fortschrittlicher Automobiltechnik, hoher Forschungs- und Entwicklungsintensität und der frühen Einführung der additiven Fertigung. Führende OEMs konzentrieren sich auf Leichtbau, Nachhaltigkeit und Präzisionsfertigung und treiben den stetigen Einsatz des 3D-Drucks für Prototyping, Werkzeugbau und Endverbrauchsteile auf Premium- und Elektrofahrzeugplattformen voran.

Deutschland Markt für 3D-Druck im Automobilbereich

Deutschland dominiert Europa aufgrund seiner umfassenden technischen Fähigkeiten und der starken Integration der additiven Fertigung in die Produktentwicklung und industrielle Arbeitsabläufe. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 18,5 % wächst. OEMs und Zulieferer nutzen den 3D-Druck in großem Umfang zur Designvalidierung, zur Werkzeugherstellung und zunehmend auch für hochwertige Produktionsteile in kleinen Stückzahlen, insbesondere in Premium- und Hochleistungsfahrzeugen. Der Schwerpunkt auf Präzision, Qualitätssicherung und digitalen Fertigungsökosystemen sorgt für eine stetige Nachfrage und kontinuierliche Technologie-Upgrades.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, unterstützt durch die frühe Technologieeinführung und eine starke Präsenz von Anbietern von Lösungen für die additive Fertigung. OEMs und Zulieferer in den USA und Kanada nutzen den 3D-Druck aktiv für Rapid Prototyping, Tooling und die Produktion kundenspezifischer Komponenten. Laufende Investitionen in die Entwicklung von Elektrofahrzeugen, die digitale Fertigung und die Integration von Industrie 4.0 sorgen für ein moderates, aber beständiges Wachstum in der gesamten Region.

US-Markt für 3D-Druck im Automobilbereich

Die USA dominieren Nordamerika mit der breiten Einführung des 3D-Drucks bei OEMs, Tierlieferanten und Servicebüros. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 17,4 % wächst. Die Nachfrage wird durch Rapid Prototyping, Werkzeuge und Vorrichtungen für Montagelinien sowie durch die zunehmende Endproduktion von kundenspezifischen oder Kleinserienkomponenten angetrieben. Kontinuierliche Investitionen in EV-Plattformen, softwaregesteuerte Fertigung und verteilte Produktionsmodelle unterstützen eine stabile Expansion und eine tiefere Integration der additiven Fertigung in den Mainstream-Betrieb.

Rest der Welt

Der Rest der Welt, darunter Lateinamerika, der Nahe Osten und Afrika, verzeichnet ein allmähliches Wachstum, das durch die Ausweitung der Automobilmontagebetriebe und das zunehmende Bewusstsein für die Vorteile der additiven Fertigung angetrieben wird. Die Einführung konzentriert sich hauptsächlich auf Prototypenbau, Werkzeugbau und Aftermarket-Ersatzteile, um Durchlaufzeiten und Importabhängigkeit zu reduzieren. Während die Marktdurchdringung weiterhin begrenzt ist, unterstützen die zunehmende Industrialisierung und lokale Fertigungsinitiativen das langfristige Wachstumspotenzial.

WETTBEWERBSFÄHIGE LANDSCHAFT

Die Erweiterung des Produktportfolios, strategische Partnerschaften und End-to-End-Lösungen helfen den Spielern, sich Wettbewerbsvorteile zu verschaffen

Der Markt für 3D-Druck im Automobilbereich ist mäßig wettbewerbsintensiv. Weltweit führende Additive-Manufacturing-Anbieter und spezialisierte Technologieanbieter konzentrieren sich auf innovationsbasierte Differenzierung. Wichtige Marktteilnehmer wie Stratasys, 3D Systems, EOS, HP, Desktop Metal und GE Additive konkurrieren durch die Verbesserung der Druckergeschwindigkeit, des Bauvolumens, der Genauigkeit und der Materialkompatibilität. Kontinuierliche Weiterentwicklungen in den Metall- und Polymerdrucktechnologien ermöglichen es Zulieferern, vielfältige Automobilanwendungen abzudecken, die von Rapid Prototyping und Tooling bis hin zu Kleinserienfertigung und Funktionskomponenten reichen, und stärken so ihre Wettbewerbsposition.

Die Wettbewerbsintensität wird durch die Zusammenarbeit zwischen 3D-Druckunternehmen und Automobil-OEMs zur Entwicklung anwendungsspezifischer und skalierbarer Lösungen weiter vorangetrieben. Marktteilnehmer bieten zunehmend integrierte Ökosysteme an, die Hardware, Materialien, Software und Nachbearbeitung kombinieren, um die Effizienz der Arbeitsabläufe und die Kundenbindung zu verbessern. Investitionen in Servicenetzwerke, lokale Produktionsunterstützung und Aftermarket-Fähigkeiten ermöglichen es Unternehmen, ihre Angebote zu differenzieren und gleichzeitig die Anforderungen der Automobilindustrie an Qualitätskonsistenz, Kostenoptimierung und schnellere Markteinführung zu erfüllen.

LISTE DER WICHTIGSTEN AUTOMOBIL-3D-DRUCKUNTERNEHMEN IM PROFIL

- Stratasys(UNS.)

- 3D-Systeme(UNS.)

- HP Inc. (3D-Druckabteilung) (USA)

- EOS GmbH (Deutschland)

- Desktop-Metall(UNS.)

- GE Additive (USA)

- Materialisieren(Belgien)

- Renishaw (Großbritannien)

- SLM Solutions (Deutschland)

- Kohlenstoff (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Hawk Ridge Systems hat sein Portfolio um eine breite Palette industrieller 3D-Drucker von Stratasys erweitert und unterstützt so die Produktion von Automobilwerkzeugen und Endverbrauchsteilen mit erweiterten zertifizierten Materialien.

- Februar 2026: Stratasys veröffentlichte seine Prognosen für die additive Fertigung im Jahr 2026 und betonte dabei den verstärkten Einsatz des 3D-Drucks für Automobil-Montagehilfen, End-of-Arm-Werkzeuge und Serviceteile, angetrieben durch die Nachfrage nach Flexibilität und intelligenteren Produktionsverfahren.

- November 2025:Stratasys kündigte eine strategische Investition und Vereinbarung mit Tritone Technologies zum Einstieg in die Metall- und Metallindustrie anKeramik3D-Druck zur Verbesserung der Möglichkeiten von Automobilmetallteilen.

- April 2025:HP präsentierte sein 3D-Druck-Ökosystem auf der RAPID + TCT und legte dabei den Schwerpunkt auf Nachhaltigkeit und industrielle Akzeptanz.

- Dezember 2024: 3E EOS erweiterte die Möglichkeiten der additiven Fertigung mithilfe der Stratasys-Technologie und fügte mehrere F3300-Drucker hinzu, um die Prototypenerstellung und Produktionsunterstützung in den Bereichen Luft- und Raumfahrt, Verteidigung und Automobil zu verbessern.

- Juni 2024:HP stellte auf der Formnext bahnbrechende Innovationen im Polymer- und Metall-3D-Druck vor und beschleunigte damit die Produktionsreife in der Automobilindustrie.

- April 2024:Renishaw und Materialise gaben eine Partnerschaft zur Workflow-Integration bekannt, um die Effizienz und Produktivität von Metall-AM-Systemen zu steigern und die Bauvorbereitung und den Durchsatz zu optimieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 18,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, nach Antriebsart, nach Fahrzeugtyp, nach Material, nach Anwendung und nach Region |

| Durch Anbieten |

|

| Nach Fahrzeugtyp |

|

| Nach Material |

|

| Per Antrag |

|

| Nach Antriebsart |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,13 Milliarden US-Dollar und soll bis 2034 14,66 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,39 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 18,7 % aufweisen wird

Das ICE-Segment war nach Antriebsart Marktführer.

Beschleunigte Produktentwicklung und Designflexibilität sind die Schlüsselfaktoren, die den Markt antreiben.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf