Marktgröße, Anteil und Branchenanalyse für Gleichlaufgelenke für Kraftfahrzeuge, nach Gelenktyp (Kugeltyp und Stativtyp), nach Antriebstyp (Vorderradantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD)), nach Fahrzeugtyp (Pkw, Nutzfahrzeuge und Elektrofahrzeuge), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026–2034

Gemeinsame Marktgröße und Zukunftsaussichten für Automobil-Konstantgeschwindigkeitssysteme

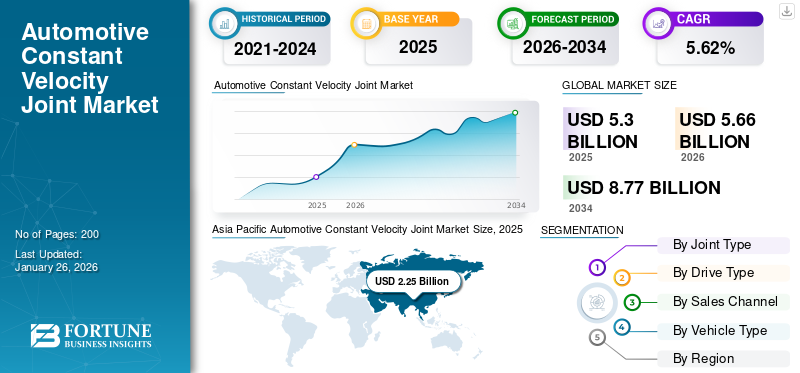

Die globale Marktgröße für Gleichlaufgelenke für Kraftfahrzeuge wurde auf USD geschätzt5.30Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen5,66Milliarden im Jahr 2026 auf USD8,77Milliarden im Jahr 2034 bei einer CAGR von5.62% im Zeitraum 2026-2034. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von42,44% im Jahr 2025.

Ein Gleichlaufgelenk (CV-Gelenk) für Kraftfahrzeuge ist eine mechanische Komponente, die es den Wellen ermöglicht, sich frei zu drehen und gleichzeitig eine konstante Geschwindigkeit beizubehalten, wodurch der Winkel zwischen ihnen ausgeglichen wird. Bei Fahrzeugen, insbesondere solchen mit Frontantrieb, ist es von entscheidender Bedeutung, das Drehmoment reibungslos und ohne Reibung oder Vibration zu übertragen. Gleichlaufgelenke befinden sich typischerweise an den Enden von Antriebswellen und verbinden das Getriebe mit den Rädern. Sie sind geschützt durch a GummiMit Fett gefüllte Manschette, um Verschleiß und Verschmutzung zu verhindern. Häufige Probleme sind rissige Stiefel, die zu Gelenkversagen führen können, wenn sie nicht umgehend behoben werden. Um die ordnungsgemäße Funktion und Langlebigkeit dieser Gelenke sicherzustellen, ist eine regelmäßige Wartung unerlässlich.

Der weltweite Automobil-Gleichlaufgelenkmarkt verzeichnet aufgrund mehrerer Faktoren ein deutliches Wachstum. Die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen sowie die Nachfrage nach kompakten und leichten Gleichlaufgelenken treiben die Marktexpansion voran. Darüber hinaus tragen die Globalisierung des Automobilbaus und die Weiterentwicklung der Aufhängungssysteme zu diesem Wachstum bei.

Trends wie die Integration intelligenter Sensoren für vorausschauende Wartung und die Einführung von Gleichlaufgelenken in autonomen Fahrzeugen sind ebenfalls einflussreich. Der Markt ist nach Gelenktyp, Antrieb, Anwendung und Endverbraucher segmentiert und deckt unterschiedliche Automobilbedürfnisse ab. Der weltweite Automobil-Gleichlaufgelenkmarkt wird von GKN Automotive, American Axle & Manufacturing und NTN Corporation angeführt, die gemeinsam bedeutende Marktanteile halten. Diese Akteure sind auf fortschrittliche Gleichlaufgelenkkonstruktionen für Personenkraftwagen und Nutzfahrzeuge spezialisiert, mit Innovationen bei Leichtbaumaterialien und Hybrid-/ElektrofahrzeugKompatibilität.

Die COVID-19-Pandemie hatte gemischte Auswirkungen auf den Automobil-Gleichlaufgelenkmarkt. Während Lieferkettenunterbrechungen und eine reduzierte Fahrzeugproduktion zunächst das Wachstum behinderten, hat sich der Markt inzwischen erholt. Derzeit profitiert der Markt von der gestiegenen Nachfrage nach Nutzfahrzeugen und der zunehmenden Beliebtheit von Allrad- und Allradantriebssystemen. Darüber hinaus verbessern technologische Fortschritte, beispielsweise die Integration intelligenter Sensoren, die Marktaussichten. Der Fokus auf ökologische Nachhaltigkeit und autonome Fahrzeugtechnologien unterstützt auch das anhaltende Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Gemeinsame Markttrends für konstante Geschwindigkeit im Automobilbereich

Die steigende Nachfrage nach leichten und leistungsstarken Gleichlaufgelenken ist ein anhaltender Markttrend

Ein wichtiger anhaltender Markttrend im weltweiten Wachstum des Automobil-Gleichlaufgelenkmarktes ist die steigende Nachfrage nach leichten und leistungsstarken Gleichlaufgelenken. Dieser Trend wird durch den Fokus der Automobilindustrie auf die Verbesserung der Kraftstoffeffizienz und die Reduzierung von Emissionen vorangetrieben. Hersteller entwickeln Gleichlaufgelenke unter Verwendung fortschrittlicher Materialien und Technologien wie hochfester Stähle und fortschrittlicher Verbundwerkstoffe, um das Gewicht zu reduzieren und gleichzeitig Haltbarkeit und Leistung beizubehalten. Die Integration vonintelligente SensorenAuch die vorausschauende Wartung wird immer häufiger eingesetzt und verbessert die Effizienz und Zuverlässigkeit von Gleichlaufgelenken in modernen Fahrzeugen. Darüber hinaus unterstützt die wachsende Beliebtheit von Elektro- und Hybridfahrzeugen, die effizientere Antriebskomponenten erfordern, diesen Trend zusätzlich. Da sich die Branche hin zu nachhaltigen Lösungen bewegt, wird erwartet, dass die Nachfrage nach leichten Gleichlaufgelenken anhält und Innovationen und Investitionen in diesem Sektor vorantreibt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Akzeptanz vonFortschrittliche Antriebssysteme in Personen- und Nutzfahrzeugen sind ein wichtiger Treiber für die Marktexpansion

Die zunehmende Einführung fortschrittlicher Antriebssysteme im Personen- und Personenverkehr Nutzfahrzeugeist ein wesentlicher Treiber für die Marktexpansion in der Automobilindustrie. Dieser Trend wird durch mehrere Faktoren vorangetrieben, darunter strenge staatliche Vorschriften zur Reduzierung von Emissionen, die Nachfrage der Verbraucher nach mehr Sicherheit und Leistung sowie technologische Fortschritte in der Antriebstechnologie.

Regierungen auf der ganzen Welt führen strenge Vorschriften ein, um die Fahrzeugemissionen zu reduzieren. Beispielsweise will die Europäische Union im Rahmen des europäischen Grünen Deals die Emissionen von Neuwagen bis 2030 um 55 % gegenüber 2021 senken. In ähnlicher Weise haben sich die USA das Ziel gesetzt, dass bis 2030 50 % aller Neuwagenverkäufe elektrisch sein sollen. Dieser regulatorische Druck zwingt die Automobilhersteller dazu, die Entwicklung und Produktion von Elektrofahrzeugen (EVs) und Hybrid-Elektrofahrzeugen (HEVs) zu beschleunigen, die fortschrittliche Antriebssysteme erfordern. Die Umstellung auf Elektrofahrzeuge wird auch durch staatliche Anreize wie Steuererleichterungen und Subventionen für Verbraucher und Hersteller unterstützt.

Ein weiterer wichtiger Treiber sind technologische Fortschritte bei Antriebssystemen. Unternehmen wie Allison Transmission haben elektrische Achsantriebssysteme für eingeführt Elektrobusse, die die Integration fortschrittlicher Antriebsstrangtechnologien in Nutzfahrzeuge demonstriert. Darüber hinaus setzen sich immer mehr Innovationen wie Radnabenmotoren und E-Achsen durch, die eine verbesserte Effizienz und Leistung bieten. Diese Fortschritte verbessern die Fahrzeugleistung und tragen zu reduzierten Emissionen und einer verbesserten Kraftstoffeffizienz bei, wobei sie den gesetzlichen Anforderungen und Verbraucherpräferenzen entsprechen.

Die Nachfrage der Verbraucher nach Fahrzeugen mit verbesserten Sicherheitsfunktionen und überlegener Leistung treibt auch die Einführung fortschrittlicher Antriebssysteme voran. Die Integration von Allradantriebssystemen (AWD) und Allradantriebssystemen (4WD) in Personenkraftwagen, die traditionell mit Gelände- und Hochleistungsfahrzeugen in Verbindung gebracht werden, wird aufgrund ihrer Vorteile bei der Verbesserung der Fahrzeugstabilität und Traktion immer häufiger. Besonders ausgeprägt ist dieser Trend in Märkten wie Nordamerika und Europa, wo SUVs und Crossover-Fahrzeuge, oft ausgestattet mit AWD oder 4WD, immer beliebter werden.

Die zunehmende Einführung fortschrittlicher Antriebssysteme bietet erhebliche Chancen für die Marktexpansion. Während sich die Automobilindustrie in Richtung Elektrifizierung und effizientere Antriebstechnologien verlagert, investieren die Hersteller stark in Forschung und Entwicklung, um ihre Marktposition zu behaupten. Diese Verschiebung unterstützt das Wachstum der Automobilantriebsmarktund fördert Innovationen in verwandten Technologien wie Batteriesystemen, Elektromotoren und Leistungselektronik. Die Integration intelligenter Sensoren und vorausschauender Wartungstechnologien steigert die Effizienz und Zuverlässigkeit dieser Systeme weiter und trägt so zum anhaltenden Marktwachstum bei.

MARKTBEGRENZUNGEN

Komplexität und Herausforderungen im Zusammenhang mit der Integration von Gleichlaufgelenken in moderne Antriebsstrangsysteme können das Marktwachstum bremsen

Die Komplexität und Herausforderungen bei der Integration von Elektro- und Hybridantriebssträngen gehen mit unterschiedlichen Drehmomenteigenschaften einher und erfordern spezielle Gleichlaufgelenke, die für diese Bedingungen ausgelegt sind. Die Designbeschränkungen von Elektro- undHybridfahrzeuge, wie kompakte Antriebsstränge und einzigartige Fahrwerkskonfigurationen, erschweren den Integrationsprozess zusätzlich. Hersteller müssen innovative Lösungen entwickeln, um sicherzustellen, dass Gleichlaufgelenke die spezifischen Leistungs- und Haltbarkeitsanforderungen dieser fortschrittlichen Antriebsstrangsysteme erfüllen können, was dies zu einer zentralen Herausforderung auf dem Markt macht.

Ein weiteres erhebliches Hemmnis ist das Aufkommen von Nabenmotoren in Elektrofahrzeugen. Nabenmotoren, die den Motor direkt in das Rad integrieren, reduzieren möglicherweise den Bedarf an herkömmlichen Antriebsstrangkomponenten wie Gleichlaufgelenken. Dieser technologische Wandel könnte sich auf die Nachfrage nach Gleichlaufgelenken im Elektrofahrzeugsektor auswirken, da Nabenmotoren den Antriebsstrang vereinfachen, indem sie den Bedarf an komplexen Kraftübertragungssystemen eliminieren.

Auch Installationsprobleme bei Gleichlaufgelenken stellen eine Herausforderung dar. Beim Einbau spielen mehrere Faktoren eine Rolle, darunter der Winkel zwischen Antriebs- und Abtriebswelle, die Art des Getriebes und die Antriebsart des Fahrzeugs. Jegliche Fehler beim Einbau können dazu führen, dass das Gleichlaufgelenk unwirksam wird und das Getriebe des Fahrzeugs beschädigt wird. Darüber hinaus neigen Gleichlaufgelenke in der Anfangsphase des Betriebs aufgrund unzureichender Schmierung zu Verschleiß, was zu Überhitzungsproblemen führt, die sorgfältig behandelt werden müssen.

Die Anfälligkeit von Gleichlaufgelenken gegenüber Verschleiß erfordert im Vergleich zu anderen Automobilkomponenten eine häufige Wartung. Dies erhöht die Gesamtwartungskosten für Fahrzeuge und beeinträchtigt die Zuverlässigkeit und Langlebigkeit von Gleichlaufgelenken, was für einige Verbraucher und Hersteller abschreckend sein kann. Da sich die Automobilindustrie mit immer effizienteren und langlebigeren Technologien weiterentwickelt, wird die Bewältigung dieser Herausforderungen für das nachhaltige Wachstum des Marktes für Gleichlaufgelenke von entscheidender Bedeutung sein.

MARKTCHANCEN

Die Integration mit Elektro- und Hybridfahrzeugen bietet große Chancen für den Markt

Der Übergang zu Elektro- und Hybridfahrzeugen (EVs/HEVs) stellt eine entscheidende Chance für den globalen Automobilmarkt für Gleichlaufgelenke (Gleichlaufgelenke) dar. Elektrofahrzeuge benötigen spezielle Gleichlaufgelenke, um höhere Drehmomentbelastungen bewältigen zu könnenElektromotorenund sorgen für eine effiziente Kraftübertragung, insbesondere in Mehrmotoren-Allradantriebskonfigurationen. Diese Forderung wird durch staatliche Vorgaben zur Emissionsreduzierung verstärkt, wie etwa das EU-Verbot von Verbrennungsmotoren bis 2035 und Chinas NEV-Politik, die bis 2030 einen Absatz von 40 % Elektrofahrzeugen vorsieht.

Hersteller wie GKN Automotive verwenden fortschrittliche Verbundwerkstoffe und Legierungen, um das Gewicht der Gleichlaufgelenke um 15–20 % zu reduzieren und so die Reichweite und Effizienz von Elektrofahrzeugen zu verbessern. Die NTN Corporation hat Gleichlaufgelenke entwickelt, die bis zu 30 % mehr Drehmoment bewältigen können und damit den Anforderungen von Hochleistungs-Elektrofahrzeugen gerecht werden. SKF integriert IoT-fähige Sensoren in Gleichlaufgelenke, um den Verschleiß in Echtzeit zu überwachen und so Wartungskosten und Ausfallzeiten zu reduzieren. Strenge CO₂-Emissionsgrenzwerte (95 g/km bis 2025) veranlassen Autohersteller zur Einführung von Elektrofahrzeugen, was die Nachfrage nach Gleichlaufgelenken direkt erhöht.

HERAUSFORDERUNGEN DES MARKTES

Hohe Produktionskosten und Materialkomplexität stellen eine Hürde für die Marktentwicklung dar

Der weltweite Markt für Gleichlaufgelenke (Gleichlaufgelenke) für Kraftfahrzeuge steht aufgrund der hohen Produktionskosten und der Komplexität der Integration fortschrittlicher Materialien und Designs, die für moderne Fahrzeuge erforderlich sind, vor großen Herausforderungen. Die Herstellung von Gleichlaufgelenken erfordert Präzisionstechnik, Speziallegierungen und fortschrittliche Technik Verbundwerkstoffeum Haltbarkeits- und Leistungsstandards zu erfüllen, insbesondere für Elektro- und Hybridfahrzeuge (EVs/HEVs), die eine höhere Drehmomenttoleranz erfordern. Diese Materialien wie Titanverbundwerkstoffe oder hochfester Stahl erhöhen die Produktionskosten. Beispielsweise sind leichte Gleichlaufgelenke aus kohlefaserverstärkten Polymeren für die Effizienz von Elektrofahrzeugen von entscheidender Bedeutung, bleiben jedoch aufgrund der begrenzten Skalierbarkeit in der Produktion kostspielig.

Elektrofahrzeuge benötigen Gleichlaufgelenke, die in der Lage sind, plötzliche Drehmomentspitzen von Elektromotoren zu bewältigen, was Neukonstruktionen erforderlich macht, die zusätzliche Forschungs- und Entwicklungsausgaben erfordern. GKN Automotive hat beispielsweise stark in die Entwicklung von mit E-Antrieben kompatiblen Gleichlaufgelenken für die Elektrofahrzeugreihe 2023 von Hyundai investiert. Unternehmen wie die NTN Corporation automatisieren Produktionslinien, um die Arbeitskosten zu senken, während SKF sich auf modulare Designs konzentriert, um die Montage zu rationalisieren. Allerdings haben kleinere Hersteller Schwierigkeiten, im Wettbewerb zu bestehen, was den Markt verschärft.

SEGMENTIERUNGSANALYSE

Nach Gelenktyp

Weitverbreiteter Einsatz von Kugelgelenken in Pkw dominiert den Markt

Der Markt ist nach Gelenktyp in Kugeltyp und Stativtyp unterteilt.

Es wird erwartet, dass das Kugeltyp-Segment den Markt im Jahr 2026 mit einem Anteil von 50,70 % dominieren wird. Das Kugeltyp-Segment ist aufgrund seiner weiten Verbreitung in Personenkraftwagen traditionell dominant, da es eine sanfte Kraftübertragung bietet, Vibrationen reduziert und Winkelabweichungen bei Fahrzeugen mit Frontantrieb aufnimmt. Ihr leichtes Design, ihre Kosteneffizienz und ihre Kompatibilität mit modernen, kraftstoffeffizienten Fahrzeugen fördern die Akzeptanz. Fortschritte bei den Materialien verbessern die Haltbarkeit, während die steigende Nachfrage nach kraftstoffeffizienten Personenkraftwagen ihre Marktführerschaft festigt

Der Stativtyp erfreut sich aufgrund seiner hohen Drehmomentkapazität und seines kompakten Designs immer größerer Beliebtheit und eignet sich daher für Nutzfahrzeuge und Schwerlastanwendungen. Das Segment erfreut sich auf dem Markt wachsender Beliebtheit, da es bei Fahrzeugen mit hoher Tragfähigkeit für mehr Stabilität und Effizienz sorgt. Dieses Wachstum trägt zur Gesamtmarktexpansion bei, indem es der steigenden Nachfrage nach Nutzfahrzeugen und Schwerlastanwendungen gerecht wird. Beispielsweise wird erwartet, dass der globale Markt für Nutzfahrzeuge die Nachfrage nach Tripode-Gleichlaufgelenken ankurbeln wird, da diese Fahrzeuge robuste Kraftübertragungssysteme erfordern.

Nach Laufwerkstyp

Höhere Effizienz und kostengünstige Eigenschaften sorgen dafür, dass das Segment mit Vorderradantrieb den Markt dominiert

Basierend auf dem Antriebstyp sind die Marktsegmente Frontantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD).

Es wird erwartet, dass das FWD-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 50,70 % leistet. Es wird erwartet, dass das Frontantriebssegment (FWD) im Prognosezeitraum seine dominierende Stellung auf dem Markt behaupten wird. Dies liegt an der Kosteneffizienz im Vergleich zu anderen Antriebsarten. Es bietet Vorteile wie reduzierte Masse, effiziente Raumnutzung, kraftstoffeffiziente Fahrzeuge, keine Antriebswellenreibung und ausgewogene Gewichtsverteilung für verbesserte Traktion. PersonenkraftwagenWeltweit kommen überwiegend FWD-Systeme zum Einsatz, die von den Herstellern aufgrund der geringeren Herstellungskosten, der Platzeffizienz und der sportlichen Leistungseigenschaften bevorzugt werden. Das FWD-Segment wird im Jahr 2025 voraussichtlich 50,67 % des Marktanteils halten.

Hinterradantriebssysteme (RWD) sind häufig in Fahrzeugen wie Schulbussen, Minivans, Pickups in Originalgröße, SUVs auf LKW-Basis, Hochleistungsautos, Luxusfahrzeugen, Limousinen und leichten Nutzfahrzeugen zu finden. RWD wird in Sportwagen und Luxusfahrzeugen bevorzugt, da es für eine bessere Gewichtsverteilung sorgt. Historisch gesehen wurde der Hinterradantrieb in der Frühzeit des Autofahrens bevorzugt und eignet sich hervorragend für die Handhabung der Hinterräder unter widrigen Wetterbedingungen. Der wachsende Absatz von Luxusfahrzeugen und die Expansion der Lkw-Branche dürften die Nachfrage nach RWD-Antriebssystemen in Zukunft weiter steigern.

Das Allradantriebssystem (AWD) bietet einen erheblichen Traktionsvorteil, indem es die Kraft auf alle Räder verteilt, die Stabilität in dynamischen Umgebungen erhöht und die Traktion auf Schnee und nassen Straßen verbessert. Es wird erwartet, dass das Segment im Prognosezeitraum eine CAGR von 6,40 % aufweisen wird. AWD wird häufig in SUVs, Autos usw. verwendet Minivans. Angesichts der zunehmenden Verbreitung von Elektrofahrzeugen und der Bevorzugung von AWD-Systemen in künftigen Fahrzeugen wird in Zukunft mit einer starken Nachfrage nach diesen Systemen gerechnet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Das Pkw-Segment hält aufgrund der wachsenden städtischen Bevölkerung und des Pendlerbedarfs den größten Marktanteil

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Elektrofahrzeuge unterteilt.

Das Pkw-Segment wird im Jahr 2026 einen Marktanteil von 68,02 % ausmachen. Der Markttrend wird überwiegend vom Pkw-Segment angeführt, das den größten Marktanteil an Gleichlaufgelenken im Automobilbereich hält. Diese Dominanz wird auf mehrere Faktoren zurückgeführt, darunter die zunehmende Industrialisierung, die wachsende Stadtbevölkerung und den wachsenden Pendlerbedarf. Darüber hinaus haben das Vorhandensein einer großen Anzahl von Fahrzeugen, steigende verfügbare Einkommen und die Verlagerung der Verbraucherpräferenzen hin zu fortschrittlichen Fahrzeugen gemeinsam zum wachsenden Marktanteil von Personenkraftwagen beigetragen. Darüber hinaus führen verbesserte Wirtschaftsbedingungen, höhere verfügbare Einkommen, die rasche Urbanisierung und die Expansion einkommensstärkerer Bevölkerungsschichten zu höheren Verbraucherausgaben für Luxusgüter und beflügeln so das Wachstum im Pkw-Segment. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 68 % erreichen wird.

Im Hinblick auf Produktauswahl und Umsatz verzeichnet das Nutzfahrzeugsegment ein deutliches Wachstum. Viele Hersteller von Antriebssträngen bedienen mittlere und Schwere Nutzfahrzeuge(MCVs und HCVs) konzentrieren sich auf Allradantriebssysteme (AWD) für Fahrzeuge mit höherer Leistungskapazität. Folglich wird erwartet, dass das Nutzfahrzeugsegment im Prognosezeitraum erheblich wachsen wird. Die weltweit zunehmende Verbreitung von batterieelektrischen Fahrzeugen (BEVs) und Hybrid-Elektrofahrzeugen (HEVs) beschleunigt die Entwicklung verwandter Komponenten wie elektrische Antriebssysteme, Getriebe und Antriebsstrangeinheiten. Beispielsweise treibt das Ziel der Europäischen Union, die Emissionen bis 2030 um 55 % zu reduzieren, die Nachfrage nach Elektrofahrzeugen an, was wiederum die Nachfrage nach speziellen Gleichlaufgelenken steigert. Dieser Trend wird durch Bedenken hinsichtlich der Umweltverschmutzung und der niedrigen Betriebskosten von Elektrofahrzeugen weiter vorangetrieben, die in den kommenden Jahren voraussichtlich das Wachstum von Elektroantrieben vorantreiben werden.

Das Segment der Elektrofahrzeuge wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 10 % aufweisen.

Nach Vertriebskanal

Wachstum und Anteil der Neuwagenverkäufe sorgen dafür, dass OEM den Markt dominiert

Der Markt ist nach Vertriebskanälen in OEM (Original Equipment Manufacturer) und Aftermarket unterteilt.

Es wird erwartet, dass das OEM-Segment im Jahr 2026 79,68 % des Marktes ausmachen wird. Das OEM-Segment ist aufgrund des hohen Volumens der Neufahrzeugproduktion dominant. Die Dominanz der OEMs beruht auf ihrer Fähigkeit, Gleichlaufgelenke von höchster Qualität anzubieten, die strenge Herstellungsstandards erfüllen. Darüber hinaus stärkt die steigende Produktion von Elektro- und Hybridfahrzeugen in Verbindung mit der wachsenden Nachfrage nach leichten und kraftstoffeffizienten Komponenten die Marktposition der OEMs weiter. Das Segment dürfte im Jahr 2025 80,27 % des Marktanteils erobern.

Das Aftermarket-Segment wächst schnell, da Verbraucher nach langlebigen und erschwinglichen Ersatzteilen für ältere Fahrzeuge suchen. Das Wachstum des Aftermarket-Segments wird durch das steigende Durchschnittsalter der Fahrzeuge, insbesondere in Regionen wie Nordamerika und Europa, vorangetrieben. Dieses Wachstum trägt zum Gesamtmarkt bei, indem es zusätzliche Einnahmequellen für Hersteller und Zulieferer bietet. Beispielsweise wird erwartet, dass die Nachfrage nach Aftermarket-Gleichlaufgelenken steigt, da der globale SUV-Markt expandiert, was zu mehr Fahrzeugen führt, die Wartung und Ersatzteile erfordern. Es wird erwartet, dass das Segment im Jahr 2025 eine CAGR von 9,10 % des Marktanteils verzeichnen wird.

REGIONALER AUSBLICK AUF DEN AUTOMOBIL-KONSTANTGESCHWINDIGKEITSMARKT

Basierend auf der geografischen Lage wird der Markt im asiatisch-pazifischen Raum, in Europa, Nordamerika und im Rest der Welt untersucht.

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Region Asien-Pazifik ist auf dem besten Weg, sich zur am schnellsten wachsenden und dominierenden Region auf dem Weltmarkt zu entwickeln. Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 2,25 Milliarden US-Dollar, was 42,44 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,41 Milliarden US-Dollar anwachsen. Zu den Schlüsselfaktoren für dieses Wachstum gehören die Präsenz großer Automobilhersteller, eine robuste Lieferkette und eine unterstützende Regierungspolitik. Es wird erwartet, dass die hohe Bevölkerungszahl der Region und wirtschaftlich starke Länder wie China und Indien, die über 45 % der Weltbevölkerung ausmachen, die Marktexpansion weiter ankurbeln werden.

Darüber hinaus haben günstige staatliche Maßnahmen zur Wiederbelebung der Automobilindustrie nach COVID-19 die Wachstumsaussichten verbessert. Die steigenden Verkäufe von Fahrzeugen mit Allradantrieb (AWD) sowie das erwartete Wachstum der Verkäufe von Elektrofahrzeugen (EVs) und Fahrzeugen mit Verbrennungsmotor (ICE) in Südasien treiben ebenfalls die Marktexpansion voran. Hohe Urbanisierung und die Entwicklung von Intelligente Städtewerden voraussichtlich das Wachstum des Automobilmarktes in dieser Region vorantreiben. Der Marktwert in China wird voraussichtlich USD betragen1.31Milliarden im Jahr 2026.

Auf der anderen Seite rechnet Japan mit einem Einbruch des USD0,29Milliarden und Indien wird wahrscheinlich USD halten0,23Milliarden im Jahr 2026.

Europa

Europa trug im Jahr 2025 rund 1,48 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 27,87 % entspricht, und wird voraussichtlich 1,58 Milliarden US-Dollar im Jahr 2026 erreichen. Europa nimmt die zweithöchste Position auf dem Markt ein, wobei Deutschland als Hauptdrehscheibe für große Automobilhersteller dient. Es wird erwartet, dass Europa im Jahr 2025 die zweithöchste Marktgröße von 1,48 Milliarden US-Dollar ausmachen wird und im Prognosezeitraum die zweitschnellste wachsende CAGR von 6 % aufweisen wird. Die Region ist dafür bekannt, neue Trends und Technologien frühzeitig zu übernehmen, wobei Deutschland weltweit der zweitgrößte Produktionsstandort für Autoteile ist. Die schnelle Einführung von Elektrofahrzeugen in Norwegen, Deutschland, Großbritannien und den Niederlanden trägt zum Marktwachstum in Europa bei. Der Marktwert in Großbritannien wird voraussichtlich USD betragen 0,25Milliarden im Jahr 2026.

Auf der anderen Seite rechnet Deutschland mit einem Einbruch des USD0,45Im Jahr 2026 wird Frankreich voraussichtlich 0,19 Milliarden US-Dollar halten.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 1,22 Milliarden US-Dollar, was 23,09 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 1,3 Milliarden US-Dollar erreichen. Dies ist auf steigende Fahrzeugverkäufe und die zunehmende Präferenz der Verbraucher für komfortable Fahrerlebnisse und schadstofffreies Pendeln zurückzuführen. Von regionalen Regierungsinitiativen, die sich auf die Entwicklung von Automobilkomponenten konzentrieren, wird erwartet, dass sie die Fertigungskapazitäten unterstützen und fördern und so zum Marktwachstum beitragen.

Der US-amerikanische Markt für Gleichlaufgelenke (CV) verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach Fahrzeugen mit Allrad- (AWD) und Allradantrieb (4WD), insbesondere SUVs und Lastkraftwagen, die robuste Gleichlaufgelenke für eine optimale Kraftübertragung und Handhabung benötigen. Der Markt profitiert auch vom gestiegenen Absatz von Nutzfahrzeugen: Der Lkw-Absatz in den USA stieg im Jahr 2022 um 3,8 %. Innovationen wie leichte Materialien, fortschrittliche Schmierung und intelligente Sensoren für vorausschauende Wartungverbessern die Produktleistung und Langlebigkeit weiter. Die Größe des US-Marktes wird auf USD geschätzt0,81Milliarden im Jahr 2026.

Der Rest der Welt wird voraussichtlich im Jahr 2025 die viertgrößte Region mit einer Größe von 0,35 Milliarden US-Dollar sein. Auch der Rest der Welt, bestehend aus Lateinamerika sowie dem Nahen Osten und Afrika, wird voraussichtlich erheblich zum Marktwachstum beitragen. Insbesondere der Nahe Osten dürfte aufgrund steigender Importe und zunehmender Verkäufe von Luxusfahrzeugen in der Region das Wachstum vorantreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Investitionen in fortschrittliche Technologien zur Schaffung eines umfassenden Produktportfolios machen GKN Automotive Limited zum führenden Anbieter

GKN Automotive Limited ist der führende Anbieter auf dem globalen Markt für Gleichlaufgelenke im Automobilbereich. Die Dominanz von GKN ist auf sein umfangreiches Produktportfolio zurückzuführen, das eine breite Palette an Gleichlaufgelenken umfasst, die auf verschiedene Fahrzeugtypen und Anwendungen zugeschnitten sind. Die Expertise des Unternehmens in der Entwicklung und Herstellung von Hochleistungs-Gleichlaufgelenken für Personen- und Nutzfahrzeuge hat ihm einen bedeutenden Marktanteil eingebracht. Die Produkte von GKN sind für ihre Langlebigkeit und Effizienz bekannt, was sie zu einer bevorzugten Wahl bei großen Automobilherstellern macht. Darüber hinaus festigen GKNs starke globale Präsenz und strategische Partnerschaften mit wichtigen Automobilunternehmen seine Position als Marktführer weiter.

Die NTN Corporation ist der zweitgrößte Akteur auf dem Weltmarkt. Der Erfolg von NTN beruht auf seinem innovativen Produktangebot und seinen starken Fertigungskapazitäten. Das Unternehmen ist auf die Herstellung hochwertiger Gleichlaufgelenke spezialisiert, die den sich verändernden Anforderungen der Automobilindustrie gerecht werden, insbesondere in den Bereichen Kraftstoffeffizienz und Fahrzeugleistung. Die globale Reichweite und die strategischen Partnerschaften von NTN mit Automobilherstellern tragen ebenfalls zu seiner Marktposition bei. NTN hält einen bedeutenden Marktanteil, wobei auch wichtige Akteure wie GKN und American Axle & Manufacturing erhebliche Anteile halten. Das Engagement von NTN für technologischen Fortschritt und Kundenzufriedenheit hat dazu beigetragen, seine Position als wichtiger Akteur auf dem Markt zu behaupten. SKF AB und IFA Group gehören zu den Akteuren auf dem Markt.

LISTE DER WICHTIGSTEN GEMEINSAMEN UNTERNEHMEN IM AUTOMOBIL-KONSTANTGESCHWINDIGKEITSBEREICH:

- GKN Automotive(VEREINIGTES KÖNIGREICH.)

- American Axle & Manufacturing, Inc.(UNS.)

- NTN Corporation(Japan)

- Hyundai WIA Corporation (Südkorea)

- SKF AB (Schweden)

- Neapco Holdings LLC (USA)

- Nexteer Automotive Group Limited (USA)

- Dana Incorporated (USA)

- IFA-Gruppe (Deutschland)

- JTEKT Corporation(Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

September 2024:SKF hat ein neues Master-Kit und hauseigene Gleichlaufgelenke auf den Markt gebracht. Das Unternehmen wird Gleichlaufgelenke und Antriebswellen, die entscheidenden Komponenten, die das Radlager mit der Kraftübertragung verbinden, im eigenen Werk von SKF in der italienischen Erstausrüsteranlage Airasca herstellen.

September 2024:Die NTN Corporation hat ein fortschrittliches Gleichlaufgelenk eingeführt, das sowohl die Haltbarkeit als auch die Geräuschreduzierung in Automobilantriebssträngen verbessert.

April 2024:Hyundai WIA erhält einen Zuschuss für ein Gleichlaufgelenk für ein Fahrzeug mit verbessertem Dichtungsmechanismus. Das Gelenk umfasst ein Nabengehäuse, eine Lagerbaugruppe, ein Kraftübertragungselement und eine Manschette mit einem einzigartigen Design, um das Eindringen von Fremdstoffen in die Lagerbaugruppe zu verhindern.

Dezember 2023:Hyundai und Kia haben ein integriertes Radantriebssystem für Elektrofahrzeuge vorgestellt. Das neue Konzept verlagert Antriebskomponenten in die Radnabe, um den Innenraum von Elektrofahrzeugen zu optimieren. Uni Wheel ist ein funktionsintegriertes Radantriebssystem, das den verfügbaren Platz in einem Elektrofahrzeug (EV) verbessert, indem es die Hauptkomponenten des Antriebssystems in den freien Raum innerhalb der Radnabe verlagert.

Februar 2023:Borg & Beck hat ein umfangreiches Sortiment hochwertiger Gleichlaufgelenke und Antriebswellen auf den Markt gebracht. Mit mehr als 420 Gleichlaufgelenken und über 530 Antriebswellen, die als Teil verfügbar sind, wurde der Zugang zu Händlern geschaffen und eine umfassende Lösung geschaffen. Alle Gleichlaufgelenke und Antriebswellen von Borg & Beck werden für den robusten Einsatz hergestellt und optimiert. Sie bestehen aus hochwertigen Materialien und sind präzisionsgefertigt und ausgewuchtet, um eine gleichmäßige, vibrationsfreie Leistung zu gewährleisten.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5.62% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gelenktyp

|

|

Nach Laufwerkstyp

|

|

|

Nach Fahrzeugtyp

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 5,30 Milliarden US-Dollar. Bis 2034 wird der Markt voraussichtlich einen Wert von 8,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 2,25 Milliarden US-Dollar.

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,62 % wachsen und im Prognosezeitraum 2026–2034 ein stetiges Wachstum verzeichnen.

Der Pkw ist das führende Segment auf dem Weltmarkt.

Der steigende Automobilabsatz, die zunehmende Urbanisierung und die steigende Nachfrage nach Sicherheit und Komfort sowie leistungsstarke Motoren haben die Nachfrage nach Neufahrzeugen angekurbelt, was das Marktwachstum vorantreibt.

GKN Automotive ist ein wichtiger Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dürfte im Jahr 2025 den Marktanteil dominieren.

Die zunehmende Einführung fortschrittlicher Antriebssysteme in Personen- und Nutzfahrzeugen ist ein wichtiger Treiber für die Marktexpansion.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf