Marktgröße, Anteil und Branchenanalyse von KI in Life Science Analytics, nach Komponente (Software und Dienste), nach Technologie (maschinelles Lernen, Verarbeitung natürlicher Sprache und andere), nach Anwendung (Discovery & Translational Analytics, Clinical Development Analytics, Pharmakovigilanz & Safety Analytics, RWE/RWD Analytics, Manufacturing & Quality Analytics und andere), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, CROs/CDMOs, Medizingeräteunternehmen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für KI in Life Science Analytics

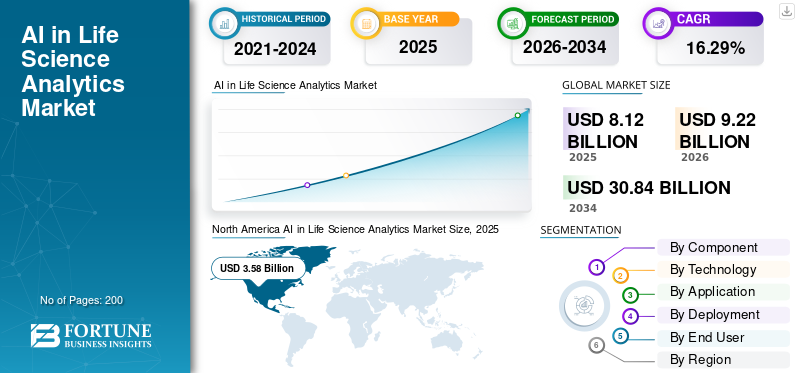

Die weltweite Marktgröße für KI in der Life-Science-Analyse wurde im Jahr 2025 auf 8,12 Milliarden US-Dollar geschätzt. Der Markt soll von 9,22 Milliarden US-Dollar im Jahr 2026 auf 30,84 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,29 % aufweisen. Nordamerika dominierte den KI-Markt für Life-Science-Analysen mit einem Marktanteil von 44,08 % im Jahr 2025.

KI in der Life-Science-Analyse umfasst den Einsatz von maschinellem Lernen (ML), Deep Learning, Natural Language Processing (NLP) und zunehmend auch generativer/agentischer KI, um Life-Science-Daten in Erkenntnisse umzuwandeln, die F&E-Entscheidungen, klinische Entwicklung, Herstellung und kommerzielle Ergebnisse für Pharma, Biotech, Medtech, CROs und gelegentlich Kostenträger/Anbieter verbessern. Zu den Schlüsselfaktoren für dieses Marktwachstum gehören die zunehmende Komplexität von Forschung und Entwicklung und klinischen Studien, wachsende Datenmengen und eine größere Nachfrage nach realen Beweisen (Real World Evidence, RWE).

Große Unternehmen wie IQVIA Inc., Oracle und SAS Institute Inc. konzentrieren sich auf technologische Verbesserungen ihrer Produktlinien, um ihre Spitzenpositionen auf dem Markt zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Life-Science-Analytics-Markt – wichtige Erkenntnisse

- Marktgröße 2025: 8,12 Milliarden US-Dollar

- Marktgröße 2026: 9,22 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,84 Milliarden US-Dollar

- CAGR: 16,29 % von 2026–2034

- Nordamerika dominierte den KI-Markt für Life-Science-Analysen mit einem Anteil von 44,08 % im Jahr 2025.

- Das Softwaresegment war aufgrund der Einführung einer skalierbaren Analyseplattform marktführend.

- Das Segment des maschinellen Lernens dominierte mit einem Anteil von 56,8 % im Jahr 2026.

Nordamerika

Nordamerika war mit einem Umsatz von 3,58 Milliarden US-Dollar im Jahr 2025 führend auf dem Markt, angetrieben durch die Einführung von KI in den Biowissenschaften.

Europa

Europa ist der zweitgrößte Markt, der durch konforme Analysen und digitale Gesundheitsinitiativen unterstützt wird.

Asien-Pazifik

Der Asien-Pazifik-Raum erreichte im Jahr 2026 1,89 Milliarden US-Dollar, angetrieben durch die Pharmaexpansion und das Wachstum klinischer Studien.

UNS.

Der US-Markt wird im Jahr 2026 auf 3,71 Milliarden US-Dollar geschätzt, unterstützt durch die Einführung von KI in Unternehmen.

Japan

Der japanische Markt wird im Jahr 2026 auf 0,42 Milliarden US-Dollar geschätzt, angetrieben durch Pharmainnovationen und die Einführung von Analysen.

Mehr lesen

KI in LIFE SCIENCE ANALYTICS MARKTTRENDS

Der Wandel hin zu Cloud- und Enterprise-Datenplattformen stellt einen bemerkenswerten Markttrend dar

Der Übergang zu Cloud- und Unternehmensdatenplattformen ist ein wichtiger Markttrend in der KI für Life-Science-Analysen. Dies ist darauf zurückzuführen, dass KI in den Biowissenschaften skalierbares Computing, schnelleren Datenzugriff und eine konsistente Modellbereitstellung über verschiedene Funktionen hinweg erfordert. Im Zuge der Umstellung der Pharma-/Biotechnologiebranche von fragmentierten On-Premise-Systemen minimieren cloudnative Datenplattformen Datensilos und redundante Pipelines und beschleunigen so die Kohortenentwicklung, die Analyse von Testläufen, die Bewertung von PV-Signalen und Einblicke in die Fertigungsqualität. Standardisierte Cloud-Datenschichten verbessern die Governance und Prüfbarkeit und erleichtern den Einsatz von KI/GenAIin regulierten Umgebungen. Dies lenkt die Ausgaben auf softwaregesteuerte Abonnements und ermöglicht eine schnellere Bereitstellung neuer Analysemodule in verschiedenen Regionen. Die Beschleunigung während der COVID-Zeit verschärfte dies, da Unternehmen den Datenzugriff schnell aktualisieren und ihre digitalen Abläufe erweitern mussten. Im Allgemeinen entwickeln sich Cloud-Dateninfrastrukturen zum Standardrahmen für unternehmensweite KI-Analyseinitiativen in den Biowissenschaften. Darüber hinaus unterstützen diese oben genannten Faktoren das globale Wachstum des Marktes für künstliche Intelligenz in der Life-Science-Analyse weiter.

- Beispielsweise kündigte AWS im Dezember 2024 die nächste Generation von Amazon SageMaker an. In der Pressemitteilung heißt es, dass Roche plant, SageMaker Lakehouse zu verwenden, um Daten aus Amazon Redshift und Amazon S3 Data Lakes zu vereinheitlichen, um Silos zu reduzieren und Analyse-/KI-Anwendungsfälle zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Forschung und Entwicklung sowie zunehmende Komplexität klinischer Studien treiben das Marktwachstum voran

Die zunehmende Komplexität von Forschung und Entwicklung sowie klinischen Studien ist ein wichtiger Markttreiber für KI in der Life-Science-Analyse, da Protokolle mit mehr Endpunkten, strengeren Zulassungskriterien, mehr Standorten/Ländern und einer strengeren Betriebsüberwachung immer schwieriger umzusetzen sind. Daher benötigen Sponsoren und CROs KI, um Zeitpläne und Budgets unter Kontrolle zu halten. Mit zunehmender Komplexität verlassen sich Teams auf KI-Analysen, um die Durchführbarkeit von Studien, die Standort-/Länderauswahl, die Einschreibungsprognose und die risikobasierte Überwachung zu verbessern und dabei zu helfen, leistungsschwache Standorte frühzeitig zu erkennen und Kurse schneller zu korrigieren. Dies erhöht unmittelbar die Nachfrage nach KI-gestützten Analyseplattformen, die betriebliche Versuchsdaten mit externen Signalen kombinieren und Prognosen kontinuierlich aktualisieren können. Es zwingt Unternehmen außerdem dazu, Analyse-Stacks über Portfolios hinweg zu standardisieren, damit sie Best Practices in allen Studien reproduzieren können. Insgesamt macht die Komplexität KI von einem Innovationsprojekt zu einer betrieblichen Notwendigkeit für vorhersehbare Lieferung und schnellere Entscheidungsfindung. Somit wird das Gesamtmarktwachstum von all diesen oben genannten Faktoren kumulativ angetrieben.

- Im Juni 2025 gab IQVIA beispielsweise die Einführung eines neuen Produkts bekanntKI-Agentenfür Biowissenschaften und Gesundheitswesen, positioniert, um der Branche dabei zu helfen, klinische Studien mithilfe von KI-Anwendungen zu verbessern, zu rationalisieren und zu fokussieren, die auf gesundheitsspezifischen Informationen geschult sind.

MARKTBEGRENZUNG

Regulatorische, Datenschutz- und Governance-Einschränkungen behindern das Marktwachstum

Regulierungs-, Datenschutz- und Governance-Einschränkungen bremsen den Markt, da biowissenschaftliche Daten hochsensibel sind (Studien-, Patientenebene und Sicherheit) und die Ergebnisse häufig zur Unterstützung regulierter Entscheidungen verwendet werden. Daher müssen Unternehmen strenge Kontrollen in Bezug auf Datenherkunft, Zustimmung/Berechtigungen, Audit-Trails, Modelltransparenz und laufende Überwachung auf Abweichungen implementieren, was die Kosten erhöht und die Bereitstellungszeiten verlängert. Grenzüberschreitende Datenregeln und Erwartungen an die Datenresidenz können die Fähigkeit zur Zentralisierung von Datensätzen für das Modelltraining weiter einschränken und fragmentierte Architekturen erzwingen, die die Skalierung verlangsamen. Für GenAI/NLP-Anwendungsfälle ist die Governance sogar noch schwieriger, da Unternehmen Eingabeaufforderungs-/Kontextkontrollen, Halluzinationsrisiken und Rückverfolgbarkeit für generierte Ausgaben verwalten müssen. Diese Anforderungen zwingen Unternehmen in der Regel von schnellen Pilotprogrammen zu längeren, validierungsintensiven Programmen, was den ROI verzögert und umfassendere Rollouts verlangsamt, insbesondere in klinischen und Sicherheitsabläufen. Darüber hinaus führt dies dazu, dass das Wachstum des Marktes in gewissem Maße begrenzt wird.

- Beispielsweise veröffentlichte die US-amerikanische FDA im Januar 2025 eine Bekanntmachung des Bundesregisters, in der sie einen Leitlinienentwurf mit dem Titel „Überlegungen zum Einsatz künstlicher Intelligenz (KI) zur Unterstützung der regulatorischen Entscheidungsfindung für Arzneimittel und biologische Produkte“ ankündigte, der die Erwartungen in Bezug auf den Nutzungskontext, die Datenqualität, die Transparenz und das Risikomanagement des KI-Systems hervorhebt.

MARKTCHANCEN

Die Digitalisierung von Fertigung und Qualität bietet erhebliche Marktwachstumschancen

Die Digitalisierung von Fertigung und Qualität stellt eine bedeutende Marktchance im Bereich KI für Life-Science-Analytik dar, da Biopharma-Einrichtungen vor der Herausforderung stehen, die „Right-First-Time“-Produktion zu verbessern, Abweichungen/CAPA-Zykluszeiten zu minimieren und den Durchsatz zu steigern, ohne dass die Investitionsausgaben entsprechend steigen. Durch die Digitalisierung von Chargenaufzeichnungen, Gerätedaten und Qualitätsereignissen schaffen Unternehmen eine robustere Datengrundlage, die es der KI ermöglicht, von der bloßen Berichterstattung zur prädiktiven Qualität, Prozessverbesserung und früheren Erkennung von Abweichungen überzugehen, die zu Untersuchungen oder Chargenverlusten führen können. Dies führt zu einer anhaltenden Nachfrage nach KI-Analyseplattformen, die MES-/QMS-/LIMS-Daten integrieren, die Governance standardisieren und validierte Modelle in Netzwerken mit mehreren Standorten implementieren. Das Potenzial ist besonders groß, da Fertigungsprogramme in der Regel standortübergreifend ausgeweitet werden, nachdem der ROI nachgewiesen wurde, was zu konsistenten Softwarebereitstellungen zusammen mit Integrations- und Validierungsdiensten führt. Alle oben genannten Faktoren werden jedoch dafür verantwortlich sein, das Wachstum des Marktes in den kommenden Jahren voranzutreiben.

- Beispielsweise startete Teva im November 2025 „Rise“, eine globale offene Innovationsplattform, die ausdrücklich auf die Beschleunigung von KI, Industrie 4.0 und anderen abzieltIntelligente FertigungLösungen, einschließlich Fertigungs- und Lieferkettenherausforderungen.

HERAUSFORDERUNGEN DES MARKTES

Mangel an FachkräftenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Der Mangel an qualifiziertem Personal stellt eine erhebliche Marktherausforderung für KI in der Life-Science-Analytik dar, da für die Erweiterung über Pilotprojekte hinaus Personen erforderlich sind, die Domänenworkflows mit AI/ML/GenAI-Engineering integrieren können und über Kenntnisse in Validierung und Governance verfügen. Zahlreiche Organisationen können Software kaufen, haben jedoch Schwierigkeiten bei der Operationalisierung, da es an Datentechnik, Modellrisikomanagement und Fachwissen für eine „GxP-fähige“ Implementierung mangelt. Dies verzögert die Einbindung in SOPs, erhöht die Abhängigkeit von kostspieligen externen Diensten und führt zu Engpässen bei der Modellüberwachung, der Aufzeichnung und der Prüfungsvorbereitung. Die Ungleichheit ist größer, wenn Teams unstrukturierte Daten (PV-Erzählungen, Protokolle, Chargenaufzeichnungen) verwalten müssen, da NLP/GenAI strenge Kontrollen erfordert. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Laut dem im Oktober 2025 veröffentlichten umfragebasierten Bericht von BioPharm International gab beispielsweise fast die Hälfte der Befragten an, dass die Belegschaft ihres Unternehmens nicht auf die digitale Transformation vorbereitet sei (Fähigkeiten/Schulung/Denkweise).

Segmentierungsanalyse

Nach Komponente

Fortschritte bei der Softwarebereitstellung sollen das Wachstum des Segments ankurbeln

Basierend auf der Komponente wird der Markt in Dienstleistungen und Software unterteilt.

Das Softwaresegment eroberte weltweit den größten Marktanteil. Dies liegt daran, dass die meisten Käufer skalierbare, wiederverwendbare Plattformen bevorzugen, die für mehrere Funktionen wie Klinik, RWE, Sicherheit und Fertigung eingesetzt werden können, ohne jedes Mal die gleiche Analyselogik neu erstellen zu müssen. Darüber hinaus wird das Wachstum des Segments auch durch die Markteinführung neuer Produkte durch die operativen Akteure unterstützt.

- Im Oktober 2025 brachte Oracle beispielsweise Oracle Analytics Intelligence for Life Sciences auf den Markt, das als vorgefertigte, kontinuierlich aktualisierte Analyseplattform positioniert ist, die reale Datenquellen nutzt, um die Generierung von Erkenntnissen zu beschleunigen.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 14,16 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Hoher Einsatz in verschiedenen Anwendungen zur Steigerung des Segmentwachstums

Technisch ist der Markt unterteilt inmaschinelles Lernen, Verarbeitung natürlicher Sprache und andere.

Das Segment des maschinellen Lernens dominierte im Jahr 2025 den globalen Markt. Dies liegt daran, dass die meisten frühen, hochwertigen Anwendungsfälle auf strukturierten und halbstrukturierten Daten, klinischen Betriebsmetriken, RWE-/Schadenstabellen, Laborergebnissen und Fertigungssensor-/Prozessdaten basieren, wobei ML messbare Gewinne bei der Vorhersage und Optimierung liefert. Käufer vertrauten ML auch früher, da es quantifizierbare Leistungsmetriken unterstützt, die den Validierungs- und Governance-Erwartungen besser entsprechen als GenAI im Frühstadium. Darüber hinaus verfügten viele Unternehmensanalyse-Stacks bereits über ML-Toolchains, sodass die Skalierung von ML in Bezug auf Testdurchführbarkeit, Registrierungsprognose, Signalerkennungsunterstützung und Vorhersagequalität relativ einfach war. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,8 % halten.

- Beispielsweise kündigte Eli Lilly im September 2025 die Einführung von Lilly TuneLab an, einer KI/ML-Plattform, die Biotech-Unternehmen Zugang zu Medikamentenentwicklungsmodellen bietet, die auf Lillys Forschungsdaten trainiert wurden.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,72 % wachsen wird.

Auf Antrag

Hoher Einsatz in der klinischen Entwicklungsanalytik zur Steigerung des Segmentwachstums

Je nach Anwendung ist der Markt in Entdeckungs- und translationale Analytik, klinische Entwicklungsanalytik, Pharmakovigilanz- und Sicherheitsanalytik, RWE/RWD-Analytik, Herstellungs- und Qualitätsanalytik und andere unterteilt.

Das Segment der klinischen Entwicklungsanalytik eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies ist auf die Tatsache zurückzuführen, dass klinische Studien der größte Kosten- und Zeitfaktor in der Life-Science-Wertschöpfungskette sind. Sponsoren priorisieren daher Analysen, die die Geschwindigkeit, Qualität und Vorhersehbarkeit der Studiendurchführung direkt verbessern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 26,8 % halten.

- Beispielsweise kündigte SAS im November 2025 die allgemeine Verfügbarkeit von SAS Clinical Acceleration an, das darauf ausgerichtet ist, die Datenverwaltung, Analyse und Einreichung von Zulassungsvoraussetzungen für klinische Studien in den Biowissenschaften zu modernisieren und zu rationalisieren.

Es wird erwartet, dass das RWE/RWD-Analysesegment im Prognosezeitraum mit einer CAGR von 18,45 % wachsen wird.

Durch Bereitstellung

Die zunehmende Verlagerung hin zu Cloud-basierten Lösungen unterstützte die segmentale Dominanz

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Es wird erwartet, dass das cloudbasierte Segment im Jahr 2025 den weltweit größten Marktanteil von KI in der Life-Science-Analyse erobern wird. Die cloudbasierte Bereitstellung verkürzt die Wertschöpfungszeit, indem sie eine schnellere Umgebungsbereitstellung, häufige Modellaktualisierungen und eine einfachere Integration zwischen Datenquellen durch standardisierte Konnektoren und AP ermöglicht. Darüber hinaus liefern Anbieter neue KI-Funktionen zunehmend cloud-first aus, sodass Kunden die Cloud nutzen, um auf die neuesten Funktionen zuzugreifen und den Wartungsaufwand zu reduzieren. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 47,1 % halten.

- Beispielsweise kündigte Salesforce im Mai 2025 eine Strategic Life Sciences Alliance an, um die Kundenmigration zur Life Sciences Cloud zu beschleunigen, sie als HIPAA-bereite, vorvalidierte, GxP-konforme Cloud-Plattform zu positionieren und Upgrades mit der Bereitstellung von Agentforce (agentische KI) zu verknüpfen.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 13,10 % wachsen wird.

Vom Endbenutzer

Hohe Nachfrage von Pharma- und Biotechnologieunternehmen zur Unterstützung der führenden Position des Segments

Auf der Grundlage des Endverbrauchers wird der Markt weiter in Pharma- und Biotechnologieunternehmen, CROs/CDMOs, Medizingeräteunternehmen und andere unterteilt.

Im Jahr 2025 wird diepharmazeutischDas Segment Biotechnologieunternehmen nahm weltweit die führende Position auf dem Markt ein. Dieses Wachstum ist auf die Tatsache zurückzuführen, dass sie die Haupteigentümer des Budgets für die daten- und entscheidungsintensivsten Funktionen, Forschung und Entwicklung, klinische Entwicklung, PV/Sicherheit, RWE und GMP-Fertigung sind, wo KI die Zykluszeit und das Ausfallrisiko direkt reduzieren kann. Sie kontrollieren auch die größten proprietären Datensätze (Versuchsdaten, Molekül-/Assay-Daten, Sicherheitsfälle und Qualitätsereignisse) und investieren daher in Unternehmensplattformen, um die Datenverwaltung, Modellüberwachung und Prüfungsbereitschaft in allen Portfolios zu standardisieren. Darüber hinaus wird das Segment im Jahr 2026 voraussichtlich einen Anteil von 60,3 % halten.

- Beispielsweise erweiterte Pfizer im Juni 2025 seine Forschungszusammenarbeit mit XtalPi, um eine verbesserte KI-gesteuerte Plattform für molekulare Modellierung zu entwickeln, die darauf abzielt, Vorhersagewerkzeuge und den Durchsatz für die Entdeckung niedermolekularer Arzneimittel zu verbessern.

Darüber hinaus wird für CROs/CDMOs im Prognosezeitraum ein Wachstum von 18,01 % prognostiziert.

Regionaler Ausblick auf den KI-Markt für Life-Science-Analytik

Nach Regionen ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Life Science Analytics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße in Nordamerika betrug im Jahr 2024 3,16 Milliarden US-Dollar und dominierte den Weltmarkt. Mit 3,58 Milliarden US-Dollar behauptete die Region auch im Jahr 2025 ihre Dominanz. Das Wachstum in Nordamerika wird durch die frühe Einführung von KI-Plattformen für Unternehmen und die starke Nachfrage nach Produktivitätssteigerungen in den Bereichen klinische Entwicklung, RWE und Sicherheitsbetrieb vorangetrieben.

US-KI im Life-Science-Analytics-Markt

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 3,71 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 40,3 % des Weltmarktes ausmacht.

Europa

Die Marktgröße in Europa wird im Prognosezeitraum voraussichtlich um 15,97 % CAGR wachsen. Es wird erwartet, dass die Region den zweitgrößten Platz unter allen Regionen einnehmen wird. Das Wachstum Europas wird durch die zunehmende Konzentration auf konforme, kontrollierte Analysen unterstützt, die in länderübergreifenden Umgebungen und unterschiedlichen Datensystemen eingesetzt werden können.

Britische KI im Life-Science-Analytics-Markt

Die Größe des britischen Marktes im Jahr 2026 wird auf etwa 0,49 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland KI im Life-Science-Analytics-Markt

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,56 Milliarden US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

AsienPazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 1,89 Milliarden US-Dollar betragen und die Position der drittgrößten Region in der globalen Life-Science-Branche sichern. Darüber hinaus wächst die Region aufgrund der Ausweitung der Pharma-/Biotech-Pipelines, der zunehmenden Aktivität klinischer Studien und der groß angelegten Produktionsflächenerweiterung schnell, was zusammen eine starke Nachfrage nach KI-Analysen in den Bereichen Klinik, Qualität und Versorgung schafft.

Japan KI im Life-Science-Analytics-Markt

Die Größe des japanischen Marktes im Jahr 2026 wird auf etwa 0,42 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht.

China KI im Life-Science-Analytics-Markt

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,48 Millionen US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Indien KI im Life-Science-Analytics-Markt

Der indische Marktwert im Jahr 2026 wird auf rund 0,36 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Naher Osten und Afrika sowie Lateinamerika würden im Prognosezeitraum vergleichsweise langsamer wachsen. Die Größe des lateinamerikanischen Marktes wird im Jahr 2026 voraussichtlich einen Wert von 0,50 Milliarden US-Dollar erreichen. Wichtige Faktoren wie die schrittweise Modernisierung des Betriebs klinischer Studien und die zunehmende Einführung der Cloud zum Abbau von Infrastrukturbarrieren und zur Beschleunigung der Bereitstellung dürften das Marktwachstum vorantreiben.

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 1,7 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Enterprise Analytics-Plattformen, GenAI-Aktivierung und Beweisautomatisierung, um den Marktanteil zu stärken

Die globale KI inLife-Science-AnalytikDer Sektor ist teilkonsolidiert. Große Unternehmen wie IQVIA, Veeva, Oracle, SAS, Medidata (Dassault Systèmes) und andere machen einen erheblichen Teil der Unternehmensimplementierungen aus und konkurrieren gleichzeitig mit spezialisierten Anbietern in den Bereichen PV, RWD-Integration und Testanalysen. Diese Unternehmen konzentrieren sich zunehmend auf GenAI/NLP-gesteuerte Automatisierung, skalierbare cloudbasierte Analysestrukturen und vorgefertigte Module für RWE-Kohorte, Versuchsleistungsverfolgung und Vorhersagequalität. Um ihren Marktanteil zu erhöhen und ihre Präsenz zu vergrößern, stärken diese Unternehmen die Datenverwaltung, Validierungsvorbereitung und Modellüberwachung und bilden gleichzeitig Allianzen mit RWD-Lieferanten, CROs/CDMOs und Hyperscalern, um die Implementierung zu beschleunigen und die Anwendungsfallabdeckung zu erweitern.

Weitere wichtige Akteure, die das Wettbewerbsumfeld verbessern, sind Microsoft (Azure), AWS, Google Cloud, SAP, Salesforce (Life Sciences Cloud-Ökosystem), Saama und andere. Diese Unternehmen fördern Workflow-spezifische Beschleuniger und vorgefertigte Analyseanwendungen.

- Beispielsweise kündigte Veeva Systems im April 2025 „Veeva AI“ an, eine große Initiative zur Hinzufügung von KI zur Veeva Vault-Plattform und zu Veeva-Anwendungen mithilfe von KI-Agenten und KI-Verknüpfungen, um wichtige branchenspezifische Funktionen von der klinischen bis zur kommerziellen Nutzung zu automatisieren.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IM LIFE-SCIENCE-ANALYSE-PROFIL

- IQVIA Inc. (UNS.)

- Orakel(UNS.)

- SAS Institute Inc.(UNS.)

- Veeva Systems Inc. (USA)

- Inovalon (USA)

- Snowflake Inc. (USA)

- Databricks (USA)

- Axtria(UNS.)

- Sorcero, Inc. (USA)

- Palantir Technologies Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:ZS kündigte an, dass es ZAIDYN-Intelligenz in Salesforce Agentforce Life Sciences integrieren wird (Verfügbarkeit ab Januar 2026), um die Vertriebs-/Marketingleistung im Bereich Biowissenschaften durch eingebettete Intelligenz zu verbessern.

- Oktober 2025:Certara hat Certara IQ auf den Markt gebracht, eine KI-gestützte Quantitative Systems Pharmacology (QSP)-Lösung zur Beschleunigung der Modellierung und Entscheidungsfindung in der Arzneimittelentwicklung.

- September 2025:Inovalon stellte seine Real-World-Daten (RWD) und Analysefunktionen in der AI Data Cloud für Gesundheitswesen und Biowissenschaften von Snowflake zur Verfügung und unterstützt so eine schnellere Forschung und Beweisgenerierung.

- Juni 2025:Komodo Health wurde von Databricks als 2025 Healthcare & Life Sciences Partner of the Year ausgezeichnet, was eine tiefere Markteinführungs-/Lösungsausrichtung rund um RWD-Analysen auf Databricks widerspiegelt.

- April 2025:Axtria kündigte die nächste Generation von Axtria InsightsMAx.ai an und positioniert es als agentische KI-Plattform mit einsatzbereiten Agenten/Apps/APIs zur Skalierung der KI-Einführung in den Biowissenschaften.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Life-Science-Analyse umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte bei Produkten, dem regulatorischen Umfeld und der Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,29 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Anwendung, Bereitstellung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Technologie |

|

| Per Antrag |

|

| Durch Bereitstellung |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,12 Milliarden US-Dollar und soll bis 2034 30,84 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,58 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 16,29 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Die zunehmende Komplexität von Forschung und Entwicklung sowie klinischen Studien, wachsende Datenmengen und eine größere Nachfrage nach realen Beweisen (Real-World Evidence, RWE) treiben in erster Linie die Marktexpansion voran.

IQVIA Inc., Oracle und SAS Institute Inc. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf