Marktgröße, Anteil und Branchenanalyse von KI in der Krebsdiagnostik, nach Komponente (Software und Dienste), nach Technologie (Computer Vision, maschinelles Lernen und tiefes Lernen, Verarbeitung natürlicher Sprache und andere), nach Modalität (Flüssigkeitsbiopsien, bildgebende Diagnostik, digitale Pathologie-KI, Genomik und Biomarker-Erkennung und andere), nach Anwendung (Screening-Unterstützung, Triage und Priorisierung, Staging-Unterstützung und andere), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Krebs Typ (Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs und andere), n

Marktgröße und Zukunftsaussichten für KI in der Krebsdiagnostik

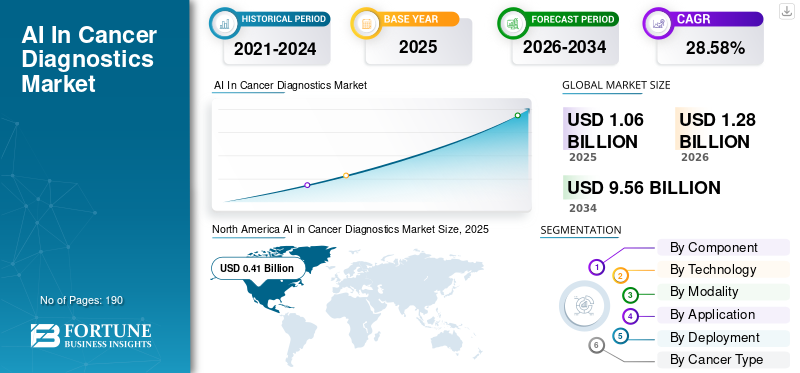

Die weltweite Marktgröße für KI in der Krebsdiagnostik wurde im Jahr 2025 auf 1,06 Milliarden US-Dollar geschätzt. Der Markt soll von 1,28 Milliarden US-Dollar im Jahr 2026 auf 9,56 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 28,58 % aufweisen. Nordamerika dominierte den Markt für KI in der Krebsdiagnostik mit einem Marktanteil von 38,67 % im Jahr 2025.

Der weltweite Markt für KI in der Krebsdiagnostik wird in den kommenden Jahren voraussichtlich erheblich wachsen, angetrieben durch die steigende Prävalenz von Krebs und die steigende Nachfrage nach skalierbaren Diagnosetools. Diese Lösungen unterstützen Gesundheitsdienstleister und Labore bei der Erkennung, Triage und Charakterisierung von Krebs mithilfe von Daten aus Bildgebung, digitaler Pathologie, Genomik und verwandten diagnostischen Arbeitsabläufen in großen Mengen. Angesichts der zunehmenden Konzentration auf die Verbesserung der Früherkennung und Behandlung sowie die Verkürzung der Bearbeitungszeiten durch Gesundheitsdienstleister wird erwartet, dass der Markt wächst. Während Krankenhäuser und Labore Arbeitsabläufe digitalisieren und Datensysteme verbinden, werden KI-Lösungen zunehmend eingesetzt, um konsistentere Messwerte, eine schnellere Priorisierung von Fällen mit hohem Risiko und eine standardisiertere Berichterstattung über Standorte hinweg zu unterstützen, mit vielfältigen Anwendungen, die das Wachstum auf dem globalen Markt weiter unterstützen.

Wichtige auf dem Markt tätige Unternehmen konzentrieren sich zunehmend auf die Einführung neuer Produkte, um das Wachstumspotenzial des Marktes zu nutzen, und auf die Integration von KI-Funktionen in ihre Diagnoselösungen.

- Beispielsweise kündigte F. Hoffmann-La Roche Ltd im September 2024 die Erweiterung seiner offenen Umgebung für digitale Pathologie durch die Integration von mehr als 20 fortschrittlichen Algorithmen der künstlichen Intelligenz (KI) an. Diese Kooperationen zielten darauf ab, Pathologen und Wissenschaftler bei der Krebsforschung und -diagnose durch die Nutzung innovativer Technologien zu unterstützen.Kanten-KITechnologie, die Klinikern dabei hilft, die Patientenergebnisse zu verbessern und die personalisierte Gesundheitsversorgung zu erweitern. Es wird erwartet, dass solche innovativen Produkteinführungen das allgemeine Marktwachstum ankurbeln werden.

Führende Akteure der Branche wie Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc. und Ibex Medical Analytics Ltd. konzentrieren sich auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Markt für Krebsdiagnostik – wichtige Erkenntnisse

- Marktgröße 2025: 1,06 Milliarden US-Dollar

- Marktgröße 2026: 1,28 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,56 Milliarden US-Dollar

- CAGR: 28,58 % von 2026–2034

- Nordamerika dominierte den Markt für KI in der Krebsdiagnostik mit einem Anteil von 38,67 % im Jahr 2025.

- Das KI-Segment für digitale Pathologie wird im Studienzeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 32,08 % wachsen.

- Das Segment Triage und Priorisierung wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 31,39 % wachsen.

Nordamerika

Mit einem Wert von 0,49 Milliarden US-Dollar im Jahr 2025 ist das Unternehmen durch KI-Kommerzialisierung und erweiterte Screening-Workflows marktführend.

Europa

Bis 2026 soll ein Wert von 0,33 Milliarden US-Dollar erreicht werden, angetrieben durch die Ausweitung des Screenings und Investitionen in die diagnostische IT.

Asien-Pazifik

Im Jahr 2026 wird ein Wert von voraussichtlich 0,32 Milliarden US-Dollar erreicht, unterstützt durch die steigende Krebslast und die Einführung von bildgebender KI.

UNS

Bis 2026 soll ein Wert von 0,45 Milliarden US-Dollar erreicht werden, unterstützt durch die regionale Führungsrolle und einen starken Marktanteil.

Japan

Bis 2026 soll ein Wert von 0,08 Milliarden US-Dollar erreicht werden, was 6,14 % des Weltmarktes entspricht.

Mehr lesen

KI IN DER KREBSDIAGNOSE MARKTTRENDS

Die zunehmende Einführung von Quantifizierung und Biomarker-Bewertung in der Pathologie ist ein bedeutender Markttrend

Zu den wichtigsten Markttrends gehören die zunehmenden Anwendungen zur Quantifizierung und Biomarker-Bewertung durch Gesundheitsdienstleister. Da Biomarker-Tests in der Onkologie immer häufiger eingesetzt werden, müssen Pathologen Marker wie HER2 und andere IHC-Ergebnisse zuverlässiger und effizienter bewerten. Diese Faktoren schaffen einen erheblichen Bedarf an KI-Tools, die dabei helfen können, die Bewertung zu standardisieren, die Variabilität zu reduzieren und die Berichterstattung zu beschleunigen. Diese Funktionen sind besonders hilfreich, wenn das Fallvolumen steigt und die Bearbeitungszeiten genau überwacht werden müssen. Mit der Umstellung diagnostischer Labore auf digitale Arbeitsabläufe wird es einfacher, KI im Hintergrund auf Routineobjektträgern auszuführen, was die Akzeptanz weiter steigert.

Wichtige Unternehmen gehen strategische Partnerschaften und Kooperationen ein, um ihr Angebot zu erweitern und ihre Marktposition zu stärken.

- Beispielsweise erweiterte Koninklijke Philips N.V. im März 2025 seine Partnerschaft mit Ibex Medical Analytics, um KI-gestützte Pathologie-Workflows mithilfe der IntelliSite Pathology Solution des Unternehmens für Krebsarten wie Prostata-, Brust- und Magenkrebs zu verbessern. Ziel der Entwicklung war eine effizientere und interoperablere Unterstützungdigitale PathologieArbeitsabläufe, die quantitative Analysen und Entscheidungsunterstützung umfassen können.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Krebsinzidenz soll das Marktwachstum vorantreiben

Der Hauptfaktor für das Wachstum des Marktes ist die steigende Krebsinzidenz. Da die Zahl der Patienten, die sich auf diagnostische Wege begeben, zunimmt, sind die Kapazitäten in der Radiologie und Pathologie einem erhöhten Arbeitsdruck ausgesetzt. Diese Faktoren veranlassen Anbieter, zunehmend nach skalierbaren Diagnosetools zu suchen, die ihnen dabei helfen können, große Fallzahlen zu selektieren, verdächtige Befunde früher zu kennzeichnen und Lesevorgänge standortübergreifend zu standardisieren. Mit zunehmendem Screening-Volumen wird KI immer wertvoller, da sie eine schnellere Priorisierung und konsistentere Interpretation unterstützen kann, ohne dass die Zahl der Fachkräfte proportional erhöht werden muss. Große operative Unternehmen nutzen diese Lösungen zunehmend, um große Patientenmengen zu verwalten, was das Wachstum von KI im Markt für Krebsdiagnostik weiter stärkt.

- Beispielsweise kündigte die britische Regierung im Februar 2025 eine weltweit führende Studie an, an der fast 700.000 Frauen teilnehmen würden, um zu testen, wie KI-Tools durch NHS-Screening dabei helfen können, Krebs früher zu erkennen. Eine solche Entwicklung zeigt, wie wachsende Screening-Programme den Einsatz in großem Maßstab in der Praxis vorantreiben.

MARKTBEGRENZUNGEN

Regulatorische Komplexität und langsame Aktualisierungszyklen begrenzen das Marktwachstum

Die regulatorische Komplexität im Markt für Krebsdiagnostik hemmt das Marktwachstum erheblich. KI-Modelle müssen regelmäßig aktualisiert werden, um bei neuen Scannern, neuen Protokollen und sich ändernden klinischen Datenpraktiken präzise zu bleiben. Allerdings lässt sich regulierte Gesundheitssoftware nicht so einfach aktualisieren wie Verbrauchersoftware. Darüber hinaus führt jede Modelländerung zu zusätzlichen Dokumentations-, Test- und Einreichungsanforderungen, was zu längeren Release-Zyklen und höheren Compliance-Kosten führt. Diese Faktoren können die Einführung in Krankenhäusern verzögern und den Übergang von Pilotprogrammen zur unternehmensweiten Bereitstellung verlangsamen. Wenn der klinische Wert nachgewiesen ist, kann die Einführung daher aufgrund von Herausforderungen im Zusammenhang mit der Prüfungsbereitschaft und Leistungsabweichungen ins Stocken geraten.

- Beispielsweise veröffentlichte Health Policy and Technology im August 2024 einen Artikel mit dem Titel „Defining Change: Exploring Expert Views about the Regulatory Challenges in Adaptive.“künstliche Intelligenzfür das Gesundheitswesen, wobei hervorgehoben wird, wie KI-Systeme Koordination und Governance für Regulierungsbehörden schaffen.

MARKTCHANCEN

Zunehmende KI-Einführung in Schwellenländern mit verbesserter Diagnoseinfrastruktur, um mehrere Wachstumschancen zu bieten

Da sich die Diagnoseinfrastruktur in Schwellenländern verbessert, wechseln immer mehr Krankenhäuser und Diagnoselabore von manuellen und fragmentierten Arbeitsabläufen zu vernetzten digitalen Systemen für Bildgebung, Pathologie und Labordaten. Dies erhöht direkt die Anwendungsfälle für KI, da diese Tools am besten funktionieren, wenn sie in standardisierte Arbeitsabläufe, konsistente Datenformate und wiederholbare Berichtsprozesse integriert werden. Dies schafft eine klare Wachstumschance für KI-Anbieter, da KI dabei helfen kann, Fälle mit hohem Risiko zu priorisieren, Bearbeitungszeiten zu verkürzen und die Konsistenz über verteilte Einrichtungen hinweg zu verbessern. Im Laufe der Zeit, wenn sich die Akzeptanz über Tier-1-Krankenhäuser hinaus auf regionale Zentren und aufstrebende Märkte ausweitet, können sich die Implementierungen von Pilotprojekten zu Rollouts an mehreren Standorten verlagern, was zu einem schnelleren und nachhaltigeren Umsatzwachstum führt.

- Beispielsweise kündigten NEC Corporation und Biomy, Inc. im Januar 2025 eine gemeinsame Marketingpartnerschaft zur Entwicklung und Erweiterung von KI-/Deep-Learning-basierten Analyseplattformen in der digitalen Pathologie an, um Präzisionsmedizin gegen Krebs zu fördern. Solche Entwicklungen verdeutlichen das Wachstumspotenzial des Marktes und unterstützen die KI-gestützte Krebsdiagnostik.

HERAUSFORDERUNGEN DES MARKTES

Unklare Erstattungs- und Deckungswege für KI-gestützte Krebsdiagnostik stellen eine Herausforderung für das Marktwachstum dar

Eine zentrale Herausforderung für den Markt ist die Unsicherheit bei der Erstattung und die komplexen Versicherungswege. Viele Krankenhäuser und Diagnoselabore zögern, in groß angelegte KI-Käufe zu investieren, es sei denn, sie können die Kosten eindeutig durch Kostenübernahme decken. Wenn die Zahlungsregeln unklar sind, betrachten Käufer KI als zusätzlichen Kostenfaktor und nicht als Standardtool, was Beschaffungsgenehmigungen verlangsamt. Dies erschwert auch die budgetübergreifende Budgetierung, da dieselbe KI-Lösung in einem Land erstattet werden kann, in einem anderen jedoch als nicht abrechenbare Ausgabe behandelt wird. Infolgedessen sind Anbieter mit längeren Verkaufszyklen konfrontiert und stehen unter dem Druck, KI in umfassenderen Softwareverträgen zu rabattieren oder zu bündeln, was das eigenständige Umsatzwachstum begrenzt. Mit der Zeit verlangsamt dies die Marktdurchdringung, selbst wenn die klinische Leistung gut ist, da finanzielle Anreize nicht konsequent mit der Einführung abgestimmt sind.

- Beispielsweise veröffentlichte JACR im November 2025 einen Artikel mit dem Titel „Reimbursement for Artificial Intelligence Software as a.“Medizinisches Gerätin Radiology“, das berichtete, dass die Einführung von von der FDA in den USA zugelassenen KI-Tools aufgrund der neuen Erstattungsrichtlinien weiterhin begrenzt ist, was verdeutlicht, wie die Ungewissheit bei der Erstattung das Marktwachstumspotenzial einschränkt.

Segmentierungsanalyse

Nach Komponente

Das Software-Segment führte den Markt aufgrund steigender Investitionen der Hauptakteure an Entwicklung von Softwarelösungen

Basierend auf den Komponenten wird der Markt in Software und Dienstleistungen unterteilt.

Den größten Anteil am Weltmarkt hatte das Softwaresegment. Das Segment dominierte, da die meisten Käufer zuerst für die Kern-KI-Engine und die Plattformebene zahlen, die sich in PACS, Pathologie-Viewer oder Diagnose-Workflows integriert. Diese Softwareprodukte können zu relativ geringen Zusatzkosten auf mehr Studien, Benutzer und Standorte verteilt werden, was es Krankenhäusern und Netzwerken erleichtert, größere Budgets für Softwareabonnements zu rechtfertigen. Da Anbieter auf wiederholbare, unternehmensweite Rollouts drängen, wird Software zum Hauptumsatztreiber, während Dienstleistungen zunehmend gebündelt, standardisiert oder auf Implementierung und Support beschränkt werden. Darüber hinaus sorgen sie für einen Umsatzanteil und ermutigen wichtige Akteure, in die Entwicklung von Softwarelösungen und die Einführung neuer Produkte zu investieren, um ihr Wachstum zu monetarisieren.

- Beispielsweise führte DeepHealth im Februar 2025 KI-gestützte Radiologie-Informatik- und Populations-Screening-Lösungen ein, die durch sein cloudnatives DeepHealth-Betriebssystem ermöglicht werden, und unterstreicht damit, dass Plattformsoftware zum zentralen Kaufpunkt für skalierbare Krebs-Screening-Workflows wird.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,75 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Die zunehmende Anwendung von Computer Vision in der Bildgebung steigerte das Segmentwachstum

Basierend auf der Technologie ist der Markt in Computer Vision, maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere unterteilt.

Im Jahr 2025 hatte das Segment Computer Vision den größten Marktanteil. Computer Vision dominiert, da die unmittelbarsten diagnostischen KI-Anwendungsfälle in der Onkologie auf bildgebender Interpretation basieren. KI-Modelle können verdächtige Befunde direkt anhand von Scans oder pathologischen Objektträgern erkennen, segmentieren und quantifizieren. Diese Funktionen schaffen einen spürbaren betrieblichen Mehrwert, indem sie schnellere Lesevorgänge, eine konsistentere Interpretation und eine frühere Kennzeichnung von Fällen mit hohem Risiko ermöglichen, was besonders in Umgebungen mit hohem Datenaufkommen nützlich ist. Daher basieren die meisten kommerzialisierten KI-Lösungen zur Krebsdiagnose im Wesentlichen auf Computer-Vision, wobei andere Technologien angrenzende Arbeitsschritte unterstützen.

Wichtige Unternehmen konzentrieren sich auf technologisch fortschrittliche Angebote und die damit verbundenen behördlichen Genehmigungen, um ihre Marktposition zu stärken.

- Beispielsweise erhielt SimBioSys im Juli 2025 die 510(k)-Zulassung der US-amerikanischen FDA für TumorSight Viz, was die anhaltende Kommerzialisierung bildbasierter Computer-Vision-KI-Tools in der Brustkrebsbehandlung unterstreicht.

DerVerarbeitung natürlicher SpracheDas Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,25 % wachsen.

Nach Modalität

Zunehmender Einsatz von KI bei Flüssigbiopsien, um das Wachstum des Segments voranzutreiben

Basierend auf der Modalität ist der Markt in Flüssigbiopsien, bildgebende Diagnostik, digitale Pathologie-KI, Genomik und Biomarker-Entdeckung und andere unterteilt.

Im Jahr 2025 dominierten Flüssigbiopsien den Markt, da Gesundheitssysteme skalierbare, minimalinvasive Tests priorisieren und Werkzeuge benötigen, die komplexe molekulare Signale aus blutbasierten Tests interpretieren können. Mit zunehmender Akzeptanz der Flüssigbiopsie bei der Behandlungsauswahl und -überwachung wird KI für die schnelle und konsistente Umwandlung von Rohsequenzierungssignalen in klinisch verwertbare Ergebnisse von entscheidender Bedeutung. Diese Faktoren treiben gemeinsam die Nachfrage von biopharmazeutischen Unternehmen und modernen klinischen Labors auf dem Weltmarkt voran, insbesondere da Tests in mehreren Institutionen eingesetzt werden und eine standardisierte Interpretation erfordern. Darüber hinaus setzen wichtige Unternehmen im Markt auf strategische Zusammenarbeit und unterstreichen damit ihre hohe Bedeutung.

- Beispielsweise erweiterte SOPHiA GENETICS im April 2025 seine Zusammenarbeit mit AstraZeneca, um MSK-ACCESS zu beschleunigen. Dies wird durch SOPHiA DDM unterstützt, eine Flüssigbiopsie-Testanwendung, die darauf ausgelegt ist, verwertbare Veränderungen aus einer Blutentnahme zu erkennen und so eine breitere Bereitstellung in allen Institutionen zu unterstützen.

Das KI-Segment für digitale Pathologie wird im Studienzeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 32,08 % wachsen.

Auf Antrag

Steigende Screening-Volumen steigerten das Segmentwachstum

Basierend auf der Anwendung ist der Markt in Screening-Unterstützung, Triage und Priorisierung, Staging-Unterstützung, Quantifizierung und Biomarker-Bewertung, klinische Entscheidungsunterstützung und andere unterteilt.

Die Screening-Unterstützung hatte im Prognosezeitraum den größten globalen Marktanteil von KI in der Krebsdiagnostik. Screening-Programme erzeugen sehr große Volumina, und selbst kleine Verbesserungen in der Sensitivität, Konsistenz und Priorisierung können zu bedeutenden betrieblichen Auswirkungen führen. Da das Screening-Volumen steigt, stehen die Anbieter unter dem Druck, die Durchlaufzeiten einzuhalten und die Anzahl verpasster Befunde zu reduzieren, ohne gleichzeitig die Zahl der Fachkräfte zu erhöhen. Diese Faktoren haben dazu geführt, dass zunehmend KI-Screening-Tools eingesetzt werden, um die Leseeffizienz zu verbessern und die Ergebnisse standortübergreifend zu standardisieren. Diese Vorteile machen die Screening-Unterstützung zu einem der kommerziell attraktivsten Anwendungsbereiche und ermutigen wichtige Unternehmen, ihre Angebote durch strategische Kooperationen zu erneuern.

- Beispielsweise gab Lunit im Oktober 2024 eine Partnerschaft mit der VIDI Group bekannt, um Lunit INSIGHT MMG im größten Radiologienetzwerk Frankreichs einzusetzen. Ziel dieser Zusammenarbeit war es, die Effizienz und Qualität des Brustkrebs-Screenings in großem Maßstab zu verbessern. Diese Entwicklung verdeutlicht, dass Screening-Programme zunehmend KI als skalierbare Unterstützungsebene nutzen.

Das Segment Triage und Priorisierung wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 31,39 % wachsen.

Durch Bereitstellung

Skalierbarkeitschancen durch Cloud-basierte Bereitstellungen führten zum Segmentwachstum.

Basierend auf der Bereitstellung wird der Markt in cloudbasierte, lokale und hybride Lösungen unterteilt.

Im Jahr 2025 hatte der cloudbasierte Einsatz den größten Anteil. Diese Bereitstellungen reduzieren den Zeit- und Komplexitätsaufwand für die Einführung von KI an mehreren Standorten, vereinfachen Aktualisierungen und Überwachung und erleichtern die Skalierung der Kapazität bei steigenden Volumina. Für große Screening- und Bildgebungsnetzwerke unterstützt die Cloud eine zentralisierte Governance, eine konsistente Versionskontrolle und eine schnellere Einführung neuer Tools. Daher bevorzugen Käufer zunehmend Cloud- oder Cloud-fähige Architekturen, wenn sie möchten, dass KI über Pilotprogramme hinaus in wiederholbare Bereitstellungen im Unternehmensmaßstab übergeht.

- Beispielsweise kündigte die britische Regierung im September 2025 ein neues Cloud-Computing-System an, das es ermöglichen würde, KI-Tools in einem beispiellosen Umfang im gesamten NHS-Screening zu testen, was den Wandel hin zur Cloud-Infrastruktur zur Operationalisierung von Screening-KI widerspiegelt.

Das Hybridsegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,62 % wachsen.

Nach Krebstyp

Das Segment Brustkrebs führt alsDie Integration von KI hilft, Lesevorgänge zu standardisieren und verdächtige Fälle zu priorisieren

Basierend auf der Krebsart ist der Markt in Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs, Gehirn- und Nervensystemkrebs und andere unterteilt.

Das Segment Brustkrebs hatte im Jahr 2025 einen erheblichen Marktanteil. Brustkrebs ist einer der volumenstärksten Screening-Pfade. Dies führt zu einer hohen Nachfrage nach Werkzeugen, mit denen sich die Kapazität der Mammographie-Befundung skalieren lässt, ohne dass die Zahl der Fachkräfte erhöht werden muss. Mit der Ausweitung der Mammographie-Programme stehen die Anbieter vor einer höheren Arbeitsbelastung und strengeren Bearbeitungszielen, um die Zahl der übersehenen Befunde zu reduzieren. Diese Faktoren führen zur Integration von KI, um Lesevorgänge zu standardisieren und verdächtige Fälle zu priorisieren. Das Segment profitiert außerdem von ausgereiften Datensätzen, Validierungsnachweisen und etablierten klinischen Arbeitsabläufen. Diese Faktoren verstärken zusammen die Segmentdominanz. Die Erweiterung des Produktportfolios wichtiger Unternehmen durch strategische Kooperationen und Partnerschaften stärkt die Dominanz des Segments weiter.

- Beispielsweise kündigte RamSoft im Mai 2025 eine kommerzielle Partnerschaft zur Integration der MammoScreen-KI von Therapixel anBildgebung der BrustSoftware in die PowerServer- und OmegaAI-Plattformen von RamSoft integriert und zeigt, wie die Brustkrebs-Screening-KI durch Workflow-integrierte Unternehmensbereitstellungen skaliert wird.

Das Segment Lungenkrebs wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 31,24 % wachsen.

Vom Endbenutzer

Steigende Investitionen inVerbesserung der betrieblichen EffizienzErmutigtKrankenhäuser und ASCsSegmentwachstum

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Diagnoselabore, Forschungs- und akademische Institute und andere unterteilt.

Krankenhäuser und ASCs dominierten den Markt, da sie den größten Teil der diagnostischen Entscheidungsfindung in den Bereichen Bildgebung, Pathologiekoordination und multidisziplinäre Versorgungspfade kontrollieren. Außerdem sind sie dem größten Druck auf Durchlaufzeiten, Kapazität und Patientendurchsatz ausgesetzt, was die Wahrscheinlichkeit erhöht, dass sie in KI-Lösungen investieren, die die betriebliche Effizienz verbessern und Diagnoseverzögerungen reduzieren. Da Krankenhäuser diagnostische Arbeitsabläufe über Netzwerke hinweg standardisieren, neigen sie dazu, Unternehmenslizenzen zu erwerben und in die Integration von KI-Plattformen zu investieren, was den größten Umsatzbeitrag bei den Endbenutzern erzielt. Strategische Kooperationen zwischen Anbietern von KI-Lösungen und Krankenhäusern unterstützen das Wachstum des Segments zusätzlich.

- Beispielsweise starteten NTT DATA und The Royal Marsden im Mai 2025 eine groß angelegte Plattform für KI-Radiologie, um die Krebserkennung und -behandlung zu verbessern. Dies zeigt, wie große Krankenhäuser den Einsatz und die Ausgaben für KI anführen.

Das Segment der Diagnoselabore wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,80 % wachsen.

Regionaler Ausblick auf den KI-Markt für Krebsdiagnostik

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Cancer Diagnostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,35 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,49 Milliarden US-Dollar. Es wird erwartet, dass der Markt in der Region im Prognosezeitraum erheblich wachsen wird, angetrieben durch eine schnellere Kommerzialisierung klinisch validierter KI, eine starke Kaufkraft der Krankenhäuser und die Skalierung von Screening-Workflows zur Bewältigung hoher Bildgebungsmengen und Fachkräftemangel.

US-amerikanischer KI-Markt für Krebsdiagnostik

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt bis 2026 auf etwa 0,45 Milliarden US-Dollar geschätzt, was etwa 35,35 % des weltweiten Umsatzes ausmacht.

Europa

Europa soll in den kommenden Jahren um 26,40 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 0,33 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region aufgrund der zunehmenden Akzeptanz wächst, da nationale Gesundheitssysteme standardisierte Screenings ausbauen und stark in interoperable diagnostische IT investieren.

Britische KI im Krebsdiagnostikmarkt

Der Markt des Vereinigten Königreichs wird bis 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 4,06 % des Weltmarktes entspricht.

Deutschland KI im Krebsdiagnostikmarkt

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,09 Milliarden US-Dollar erreichen, was etwa 6,78 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 schätzungsweise 0,32 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt wächst schnell, da die steigende Krebslast und die wachsende Diagnoseinfrastruktur die Nachfrage nach skalierbaren Tools steigern und den Einsatz digitaler Pathologie und bildgebender KI beschleunigen.

Japanische KI im Markt für Krebsdiagnostik

Der japanische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 6,14 % des Weltmarktes ausmacht.

China KI im Markt für Krebsdiagnostik

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 8,52 % des weltweiten Umsatzes entspricht.

Indien KI im Markt für Krebsdiagnostik

Der Markt im Jahr 2026 wird auf rund 0,03 Milliarden US-Dollar geschätzt, was etwa 2,08 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt soll bis 2026 einen Wert von 0,06 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das durch den Ausbau privater Diagnose- und Bildgebungsnetzwerke unterstützt wird, die KI zur Verbesserung von Durchsatz und Konsistenz nutzen. Im Nahen Osten und in Afrika soll der GCC bis 2026 0,06 Milliarden US-Dollar erreichen.

Südafrika KI im Markt für Krebsdiagnostik

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,77 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf strategische KooperationenVerbessern Sie die Automatisierung der Back-Office-Software

Der globale Markt für KI in der Krebsdiagnostik ist stark konsolidiert, wobei Unternehmen wie Aidoc Medical, Ltd., Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd., iCAD, Inc. und ScreenPoint Medical B.V. bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise arbeitete Lunit Inc., ein führender Anbieter von KI-gestützter Krebsdiagnostik, im Juni 2023 mit Thales, einem weltweit führenden Anbieter von Software-Monetarisierung und -Lizenzierung, zusammen, um die Rentabilität seiner Software zu steigern, seine Kerntechnologie zu schützen und die Back-Office-Softwareautomatisierung zu verbessern.

Weitere namhafte Akteure auf dem Weltmarkt sind Proscia Inc, SOPHiA GENETICS SA und Tempus AI, Inc. Es wird erwartet, dass diese Unternehmen technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IM KREBSDIAGNOSTIKPROFIL

- Aidoc Medical, Ltd (Israel)

- Lunit Inc (Südkorea)

- AI, Inc.(UNS.)

- Ibex Medical Analytics Ltd(Israel)

- iCAD, Inc. (USA)

- ScreenPoint Medical B.V. (Niederlande)

- Proscia Inc.(UNS.)

- SOPHiA GENETICS SA (Schweiz)

- Tempus AI, Inc.(UNS.)

- Medtronic plc. (Irland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Lord's Mark Industries Limited arbeitete mit dem Center for Materials for Electronic Technology (CMET) zusammen und unterzeichnete eine Technologietransfervereinbarung zur Herstellung eines KI-gestützten, strahlungsfreien tragbaren Brustscreening-Geräts zur Früherkennung von Brustkrebs.

- März 2026:Perimeter Medical Imaging AI, Inc. erhielt von der US-amerikanischen FDA die Vormarktzulassung für Claire, das erste KI-gestützte Bildgebungsgerät, das in den USA für die intraoperative Randbeurteilung von Brustkrebs zugelassen ist. Die Technologie erhielt von der FDA die Bezeichnung „Breakthrough Device“ und soll Chirurgen die Fähigkeit verbessern, schwer sichtbaren Krebs bei brusterhaltenden Operationen zu erkennen und möglicherweise die Notwendigkeit von Nachoperationen zu reduzieren.

- August 2025:PathAI arbeitete mit dem Moffitt Cancer Center zusammen, um seine digitale Pathologieplattform AISight Dx in den Pathologieprogrammen von Moffitt einzusetzen und so die Krebserkennung und -innovation zu transformieren.

- Februar 2025:Aiforia Technologies Plc erhielt die IVDR-Zertifizierung (In Vitro Diagnostic Regulation) und brachte drei CE-IVD-gekennzeichnete KI-Modelle für die Brust- und Prostatakrebsdiagnostik auf den Markt. Die BSI Group erteilte die Zertifizierung und ermöglichte es dem Unternehmen, ein erweitertes Portfolio an KI-Modellen auf den europäischen Markt zu bringen.

- Oktober 2024:DeepHealth hat Kheiron Medical Technologies Limited übernommen, ein in Großbritannien ansässiges Unternehmen für KI-Krebsdiagnose, das sich auf die Entwicklung von Deep-Learning-Lösungen konzentriert, um Radiologen bei der Verbesserung der Brustkrebserkennung zu unterstützen. Die Entwicklung ermöglichte den Zugriff auf Kheirons Mia-Suite (Mammography Intelligent Assessment) mit KI-Lösungen für eine Roadmap für das Brustkrebs-Screening-Portfolio, die auf groß angelegte Diagnose- und Screening-Programme abzielt.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Krebsdiagnostik umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die voraussichtlich den globalen Markt antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft und Profile der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 28,58 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Modalität, Anwendung, Bereitstellung, Krebstyp, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Technologie |

|

| Nach Modalität |

|

| Auf Antrag |

|

| Nach Bereitstellung |

|

| Nach Krebstyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,06 Milliarden US-Dollar und soll bis 2034 9,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,41 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 28,58 % wächst.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Steigende Krebserkrankungen und die Ausweitung von Screening-Programmen treiben den Markt an.

Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd. und iCAD, Inc sind die Top-Player auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf