KI in der robotergestützten Chirurgie Marktgröße, Marktanteil und Branchenanalyse, nach Produkt und Dienstleistungen (Systeme, Software und Dienstleistungen), nach Fachgebiet (Orthopädie, Neurologie, Urologie, Gynäkologie, Kardiologie und andere), nach Endbenutzer (Krankenhäuser und ambulante chirurgische Zentren (ASCs), Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

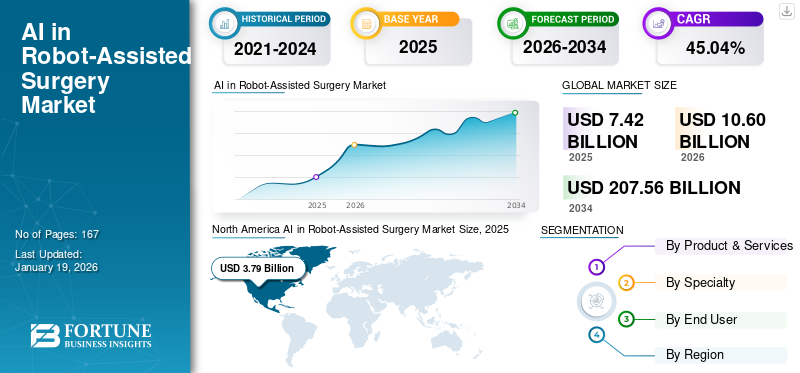

Die weltweite Marktgröße für künstliche Intelligenz in der robotergestützten Chirurgie wurde im Jahr 2025 auf 7,42 Milliarden US-Dollar geschätzt, und es wird erwartet, dass der Markt von 10,60 Milliarden US-Dollar im Jahr 2026 auf 207,56 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 45,04 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für KI in der robotergestützten Chirurgie mit einem Marktanteil von 51,04 % im Jahr 2025.

Die zunehmende Einführung KI-basierter chirurgischer Eingriffe führt zu präziseren, effizienteren und sichereren Operationen. Sie werden zur Analyse von CT- und MRT-Scans verwendet, um patientenspezifische 3D-Modelle zu erstellen, Inzisionsstellen zu planen, die Implantatpositionierung zu optimieren und chirurgische Wege zu bestimmen. Es bietet außerdem Echtzeitführung durch die Segmentierung anatomischer Strukturen auf dem Bildschirm, die Überlagerung digitaler Markierungen und die Ausgabe von Warnmeldungen, wenn Instrumente in die Nähe kritischer Bereiche gelangen. Darüber hinaus stabilisiert die KI Roboterarme, beseitigt Handzittern und kann sich wiederholende Aufgaben wie das Nähen oder die Knochenpräparation automatisieren, was die Ermüdung des Chirurgen verringert und die Konsistenz verbessert. Der breite Einsatz von KI in robotergestützten Operationen führt zu kürzeren Operationszeiten, weniger Komplikationen und einer schnelleren Genesung.

Zusätzlich zu den verschiedenen Vorteilen der KI-Unterstützung bei robotergestützten Operationen konzentrieren sich viele etablierte Akteure auf die Einführung neuer Produkte und treiben das Wachstum des Marktes für KI in der robotergestützten Chirurgie auf einen Aufwärtstrend.

- Beispielsweise brachte die ZEISS Gruppe im September 2024 ein Roboter-Visualisierungssystem für die Neurochirurgie auf den Markt: ZEISS KINEVO 900 S.

Der Markt umfasst mehrere große Player, allen voran Intuitive Surgical, Inc., Medtronic plc, Zimmer Biomet Holdings, Inc. und Globus Medical, Inc. Ein breites Portfolio, innovative Produkteinführungen und eine starke geografische Expansion haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum Markt für KI in der robotergestützten Chirurgie

- Marktgröße 2025: 7,42 Milliarden US-Dollar

- Marktgröße 2026: 10,60 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 207,56 Milliarden US-Dollar

- CAGR: 45,04 % von 2026–2034

- Nordamerika dominierte den Markt für KI in der robotergestützten Chirurgie mit einem Anteil von 51,04 % im Jahr 2025.

- Das Segment Krankenhäuser und ambulante chirurgische Zentren hielt im Jahr 2024 den dominierenden Marktanteil.

- Das Orthopädie-Segment hatte im Jahr 2024 die führende Marktposition inne.

Nordamerika

Nordamerika behauptete seine führende Marktposition mit einer Bewertung von 19,07 Milliarden US-Dollar im Jahr 2025.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 42,5 % verzeichnen, was auf die zunehmende Einführung KI-gestützter chirurgischer Technologien zurückzuführen ist.

Asien-Pazifik

Es wird erwartet, dass sich der asiatisch-pazifische Raum aufgrund der wachsenden Gesundheitsinfrastruktur und der Einführung robotergestützter Chirurgie zum zweitgrößten regionalen Markt entwickeln wird.

UNS.

Der US-Markt verzeichnet ein starkes Wachstum, das durch steigende Investitionen in KI-gestützte chirurgische Systeme und fortschrittliche Gesundheitseinrichtungen unterstützt wird.

Japan

Der japanische Markt profitiert von der steigenden Nachfrage nach minimalinvasiven Operationen und dem technologischen Fortschritt bei robotergestützten Gesundheitslösungen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigerung der KI-Fähigkeiten zur Bereitstellung effizienter Anpassungsfähigkeit und chirurgischer Präzision zur Förderung des Marktwachstums

Einer der Haupttreiber für das Wachstum der KI in der robotergestützten Chirurgie ist die Weiterentwicklung der KI-Fähigkeiten und ihrer Anpassungsfähigkeit, die chirurgische Präzision mit der Anpassungsfähigkeit an die Praxis verbindet. Durch die KI-Integration können Roboter umfangreiche chirurgische Datensätze verarbeiten, aus Mustern lernen und sich während der Eingriffe dynamisch anpassen. Diese Anpassungsfähigkeit verringert die mit unerwarteten Komplikationen verbundenen Risiken und stärkt das Vertrauen des Chirurgen. Diese Fähigkeiten verdeutlichen die Rolle der KI bei der Entwicklung chirurgischer Robotersysteme intelligenter, sicherer und effizienter.

- Beispielsweise berichteten Forscher der Johns Hopkins University, die ein von der Bundesregierung finanziertes Projekt leiteten, im Juli 2025, dass ein chirurgischer Roboter, der anhand realer Verfahrensvideos trainiert wurde, eine kritische Phase der Gallenblasenentfernung autonom durchführte, sich an unerwartete Situationen anpasste und auf Sprachbefehle reagierte. Dieser Durchbruch zeigt, wiekünstliche Intelligenzkann erhöhte Präzision mit der Flexibilität kombinieren, die für die Praxis der Medizin erforderlich ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Kosten und umfangreiche Einrichtung schränken den Patientenzugang ein und behindern das Marktwachstum

Obwohl die Integration von KI in robotergestützte Operationen vielfältige Anwendungsmöglichkeiten bietet, sind die hohen Kapital- und Betriebskosten derzeit die Hauptfaktoren, die das Marktwachstum hemmen. Die hohen Einrichtungskosten schrecken kleinere Krankenhäuser, insbesondere in Schwellenländern, ab und können das Wachstumspotenzial des Marktes einschränken.

- Beispielsweise veröffentlichte das International Journal of Abdominal Wall Surgery and Hernia Surgery im Juni 2023 einen Artikel, in dem berichtet wurde, dass die Anschaffungskosten eines Da Vinci je nach Modell, Konfiguration und Standort zwischen 0,5 und 2,5 Millionen US-Dollar liegen. Zusätzliche Kosten, wie die jährliche Servicegebühr von bis zu 190.000 USD und die wiederkehrenden Kosten für Instrumente und Zubehör zwischen 600 und 3.500 USD pro chirurgischem Eingriff, schränken die Akzeptanz zusätzlich ein.

MARKTCHANCEN

Steigende Investitionen in die Integration von KI in die robotergestützte Chirurgie, um Innovationen voranzutreiben und das Marktwachstum zu unterstützen

Herkömmliche Roboteroperationen verlassen sich stark auf das Fachwissen des Chirurgen, was oft zu unterschiedlichen Operationsergebnissen führt. Die Integration von KI in robotergestützte Operationen bietet die Möglichkeit, den Prozess der Durchführung dieser Operationen durch die Bereitstellung fortschrittlicher Visualisierung und Agilität zu vereinfachen. Integrierte KI-Intelligenz kann die Entscheidungsfindung von Chirurgen in Echtzeit leiten, bewerten oder unterstützen, wodurch die chirurgischen Ergebnisse verbessert und die Genesung des Patienten beschleunigt werden. Steigende Investitionen zur Förderung von Innovationen und zur Bewältigung aktueller Herausforderungen dürften das Marktwachstum weiter vorantreiben.

- Beispielsweise erhielt ForSight Robotics im Juni 2025 eine von Eclipse angeführte Serie-B-Finanzierung in Höhe von 125,0 Millionen US-Dollar. Die Investition beschleunigte die Entwicklung der ORYOM-Plattform, einer Roboterchirurgieplattform für Katarakt und andere Augenkrankheiten. Die Plattform nutzt KI-basierte Algorithmen, fortschrittliche Computer-Vision und Mikromechanik, um die chirurgische Präzision zu verbessern, den Patientenzugang zu hochwertiger Behandlung zu verbessern und die körperliche Belastung der Chirurgen zu verringern.

KI IN DEN MARKTTRENDEN DER ROBOTERASSISTIERTEN CHIRURGIE

Integration cloudbasierter Daten und Modelle für maschinelles Lernen zur Standardisierung der chirurgischen Ausbildung

Einer der wichtigsten globalen Trends auf dem Markt für künstliche Intelligenz in der robotergestützten Chirurgie ist die Integration cloudbasierter chirurgischer Schulungen mithilfe einer zentralen Datenerfassungmaschinelles LernenAnalytik. Diese Tools tragen dazu bei, die Variabilität in der chirurgischen Ausbildung und Leistung zu verringern. Modelle für maschinelles Lernen liefern personalisiertes Feedback, heben Best Practices hervor und identifizieren Bereiche mit Verbesserungspotenzial, wodurch standardisierte, skalierbare Schulungen für verschiedene Umgebungen erstellt werden. Dies beschleunigt die Kompetenzentwicklung und erhöht die chirurgische Gesamtqualität.

- Im Februar 2023 arbeitete Asensus Surgical, Inc. mit Google Cloud zusammen, um sein Performance-Guided Surgery (PGS)-Framework zu verbessern. Diese Initiative integrierte die Intelligent Surgical Unit (ISU) des Unternehmens mit den ML-Technologien und der sicheren Cloud-Infrastruktur von Google Cloud und ermöglichte so die Aggregation, Analyse und Visualisierung chirurgischer Leistungsdaten über mehrere Standorte hinweg.

Darüber hinaus ist der zunehmende Einsatz von KI zur Automatisierung von Kleinstaufgaben wie Nähen, Heften oder Gewebesegmentierung unter Beibehaltung der Kontrolle durch Chirurgen ein weiterer wichtiger Trend, der den Markt antreibt.

HERAUSFORDERUNGEN DES MARKTES

Strenge regulatorische Rahmenbedingungen für medizinische Geräte und chirurgische Robotik stellen eine große Herausforderung dar

Eines der größten Hemmnisse für den Markt der KI-gestützten Roboterchirurgie ist die strenge Regulierungslandschaft für medizinische Geräte und chirurgische Robotik. Die Einhaltung von Qualitätssystemen, Geräteberichten und Sicherheitsvalidierungen erfordert einen erheblichen Ressourcenaufwand, der Produktzulassungen und den Markteintritt verlangsamen kann. Jegliche Lücken bei der Einhaltung dieser Standards können zu Warnungen, Rückrufen oder Verzögerungen führen und sich direkt auf den Ruf des Unternehmens auswirken.

- Beispielsweise verwarnte die US-amerikanische FDA Globus Medical im August 2024 wegen Nichteinhaltung der Anforderungen der Qualitätssystemverordnung (QSR) und der Berichterstattung über Medizinprodukte (MDR).

Segmentierungsanalyse

Nach Produkten und Dienstleistungen

Das Systemsegment dominierte den Markt aufgrund seiner Genauigkeit und Sicherheit

Auf der Grundlage von Produkten und Dienstleistungen wird der Markt für KI in der robotergestützten Chirurgie in Systeme, Software und Dienstleistungen unterteilt.

Die Systeme hielten im Prognosezeitraum aufgrund der verbesserten chirurgischen Präzision und Konsistenz, der Minimierung menschlicher Fehler und der Verbesserung der Gesamtsicherheit bei komplexen Eingriffen den führenden Marktanteil. Diese Systeme unterstützen Chirurgen auch mit Echtzeit-Bildgebung,Datenanalyseund automatisierte Erkenntnisse, die die kognitive Belastung reduzieren und die Entscheidungsfindung während des Betriebs verbessern.

- Beispielsweise erhielt PROCEPT BioRobotics im August 2024 die 510(k)-Zulassung der US-amerikanischen FDA für seine Plattform der nächsten Generation, das HYDROS Robotic System. Das System bietet FirstAssist-KI-Behandlung für die Operationsplanung, erweiterte Bildführung, Roboterresektion und einen optimierten Arbeitsablauf.

Nach Spezialität

Das Segment Orthopädie dominiert aufgrund steigender Inzidenz von Muskel-Skelett-Erkrankungen

Je nach Fachgebiet ist der Markt in Orthopädie, Neurologie, Urologie, Gynäkologie, Kardiologie und andere unterteilt.

Das Segment Orthopädie hatte im Jahr 2024 die dominierende Stellung inne. Das Wachstum des Segments wird durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen wie Arthrose, Wirbelsäulenerkrankungen und Frakturen, insbesondere in der alternden Bevölkerung, sowie durch die weltweit steigende Nachfrage nach KI in der robotergestützten Chirurgie für minimalinvasive Gelenkersatz- und Wirbelsäuleneingriffe angetrieben.

- Beispielsweise brachte Smith+Nephew im Februar 2024 sein CORI Surgical System auf den Markt, eine robotergestützte chirurgische Lösung, die darauf ausgelegt ist, die Chirurgie zu personalisieren, die Effizienz zu steigern und die Leistung im gesamten orthopädischen Rekonstruktionsportfolio des Unternehmens zu optimieren.

Der Bereich Neurologie dürfte im Prognosezeitraum ein erhebliches Wachstum verzeichnen.

Vom Endbenutzer

Einführung chirurgischer Systeme in Krankenhäusern und Ambulante Operationszentren steigerten das Wachstum des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ambulante chirurgische Zentren (ASCs), Spezialkliniken und andere unterteilt.

Im Jahr 2024 hielt das Segment Krankenhäuser und ambulante chirurgische Zentren den dominierenden KI-Marktanteil in der robotergestützten Chirurgie. Krankenhäuser und ambulante Operationszentren sind die bevorzugte Wahl für minimal-invasive chirurgische Eingriffe, da sie über spezielles Fachwissen und eine umfassende postoperative Versorgung verfügen. Darüber hinaus verstärkt die hohe Akzeptanz chirurgischer Systeme in Krankenhäusern und ambulanten Operationszentren die Dominanz dieses Segments.

- Beispielsweise arbeitete Asensus Surgical, Inc. im April 2024 mit dem Sendai Tokushukai Hospital in Japan zusammen, um ein Senhance Surgical System einzusetzen. Das System bot innovative Funktionen wie haptisches Feedback, um die chirurgischen Fähigkeiten zu verbessern und präzise Eingriffe zu erleichtern. Die Zusammenarbeit zielte darauf ab, die Ergebnisse für die Patienten zu verbessern, wobei die Übernahme durch Krankenhäuser und ambulante chirurgische Zentren (ASCs) das Wachstum des Segments vorantreibt.

Darüber hinaus wird erwartet, dass das Segment der Spezialkliniken während des Untersuchungszeitraums mit der höchsten CAGR wächst.

Regionaler Ausblick auf den Markt für KI in der robotergestützten Chirurgie

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America AI in Robot-Assisted Surgery Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 mit einem Wert von 19,07 Milliarden US-Dollar den dominierenden Anteil und setzte seine Führungsposition auch im Jahr 2026 fort und erreichte 27,2 Milliarden US-Dollar. Aufgrund der starken Nachfrage nach Präzisionschirurgie und der schnellen Einführung modernster Technologien wird für die Region ein stetiges Wachstum prognostiziert. Darüber hinaus wird erwartet, dass hohe klinische Ausgaben, eine robuste Gesundheitsinfrastruktur und aktive Kommerzialisierungsbemühungen das Wachstum weiter vorantreiben werden. In Nordamerika wird erwartet, dass die USA aufgrund einer hohen Dichte an Chirurgenausbildungen, aktiver technologischer Weiterentwicklung und der Einführung neuer Produkte den Markt anführen werden. Man geht davon aus, dass solche Entwicklungen das Wachstum in der Region vorantreiben werden.

- Beispielsweise hat Medtronic im April 2024 14 neue Algorithmen zur Leistungserkenntnis auf den Markt gebracht, um die KI-Analyse für ein breites Spektrum laparoskopischer und robotergestützter chirurgischer Eingriffe zu verbessern. Diese Neueinführungen erweitern die Möglichkeiten des Touch Surgery Ecosystem von Medtronic, indem sie Technologien innerhalb und außerhalb des Operationssaals verbinden, den chirurgischen Arbeitsablauf vereinfachen und Einblicke vertiefen, um die Leistung zu verbessern.

Es wird erwartet, dass Europa in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird. Im Prognosezeitraum wird die Region voraussichtlich eine Wachstumsrate von 42,5 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 1,45 Milliarden US-Dollar erreichen. Dieses Wachstum ist in erster Linie auf zunehmende Forschung und Entwicklung sowie ein starkes Engagement der Kliniker bei minimalinvasiven Techniken zurückzuführen.

Der asiatisch-pazifische Markt wird voraussichtlich der zweitgrößte Markt sein und im Jahr 2025 schätzungsweise 1,68 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass die Ausweitung der privaten Gesundheitsversorgung und steigende Investitionen in Verbindung mit robusten Staatsausgaben für die Modernisierung des Gesundheitswesens das Wachstum im asiatisch-pazifischen Raum vorantreiben werden.

Im Prognosezeitraum würde Lateinamerika ein moderates Wachstum in diesem Markt verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,32 Milliarden US-Dollar erreichen, wobei die steigende Nachfrage nach minimalinvasiven Eingriffen und der Einsatz von KI in Roboteroperationen das Wachstum in diesen Regionen vorantreiben. Ebenso ist die wachsende Nachfrage der städtischen Patientenbasis nach fortschrittlicher chirurgischer Versorgung in den Regionen einer der Hauptfaktoren für das Marktwachstum in den Regionen Naher Osten und Afrika.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen und strategische Zusammenarbeit zwischen Schlüsselakteuren, die zu ihrer führenden Position auf dem Markt führen

Der globale Markt für KI in der robotergestützten Chirurgie weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die aggressiv weltweit agieren. Diese Akteure konzentrieren sich auf Produktinnovation, Forschung und Entwicklung, strategische Partnerschaften und geografische Expansion.

Intuitive Surgical, Inc., Medtronic plc und Zimmer Biomet Holdings, Inc. gehören zu den dominierenden Akteuren auf dem Markt. Ein umfassendes Angebot an Gentherapien, globale Präsenz durch ein starkes Vertriebsnetz und Kooperationen mit Forschungs- und akademischen Instituten sind einige Merkmale dieser Akteure, die ihre Dominanz unterstützen.

Darüber hinaus sind weitere prominente Akteure auf dem Markt Globus Medical, Inc., Siemens Healthineers AG, Asensus Surgical, Inc. und andere. Diese Unternehmen ergreifen verschiedene strategische Initiativen, wie zum Beispiel Investitionen in Forschung und Entwicklung und Partnerschaften mitpharmazeutischUnternehmen, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IN DER roboterassistierten CHIRURGIE IM PROFIL

- Intuitive Surgical, Inc. (USA)

- Medtronic plc (Irland)

- Zimmer Biomet Holdings, Inc. (UNS.)

- Stryker Corporation (USA)

- Smith & Nephew plc (USA)

- Globus Medical, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Asensus Surgical, Inc. (UNS.)

- CMR Surgical Ltd. (USA)

- Virtuoso Surgical, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:CARE Hospitals, Hitech City, hat in Indien das KI-gestützte Stryker Mako Robotic System eingeführt, um die Präzision und Personalisierung bei Gelenkersatzverfahren zu verbessern und die Genesungszeiten zu verkürzen.

- Juni 2025:Johnson & Johnson MedTech hat in Zusammenarbeit mit NVIDIA und Amazon Web Services den PolyphonicTM AI Fund for Surgery ins Leben gerufen, um bei der Entwicklung von KI-Lösungen zu helfen, die Herausforderungen vor, während und nach der Operation lösen. Die Initiative zielte darauf ab, auf der Arbeit des Unternehmens zur Weiterentwicklung der KI aufzubauen, die dazu beitragen wird, moderne chirurgische Praktiken neu zu definieren und die Ergebnisse für Patienten zu verbessern.

- März 2025:Olympus Corp. hat sich mit Zoloft zusammengetan, um sein erstes KI-gestütztes klinisches Entscheidungstool auf den Markt zu bringen. Die Anwendung integrierte fortschrittliche Bildanalyse und maschinelles Lernen und erleichterte Chirurgen so die präoperative Planung.

- August 2025:Method AI hat 20,0 Millionen US-Dollar im Rahmen einer Serie-A-Finanzierung von JobsOhio und der Cleveland Clinic eingesammelt. Die Investition soll die Entwicklung des Produkts für Roboterassistenzverfahren vorantreiben.

- Juni 2024:Globus Medical erhielt die US-amerikanische FDA 510(k)-Zulassung für seinen orthopädischen Roboter ExcelsiusFlex für Wirbelsäulenoperationen und eine Bildgebungsplattform. Das Unternehmen erwarb NuVasive und seine Wirbelsäulenchirurgieplattform Pulse für 3,10 Milliarden US-Dollar.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 45,03 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Produkte und Dienstleistungen · Systeme · Software · Dienstleistungen |

|

Von Spezialität · Orthopädie · Neurologie · Urologie · Gynäkologie · Kardiologie · Andere |

|

|

Von Endbenutzer · Krankenhäuser und ambulante chirurgische Zentren (ASCs) · Spezialkliniken · Andere |

|

|

Nach Geographie · Nordamerika (nach Produkt und Dienstleistungen, Fachgebiet, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkt und Dienstleistungen, Fachgebiet, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkt und Dienstleistungen, Fachgebiet, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkt und Dienstleistungen, Fachgebiet, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkt und Dienstleistungen, Fachgebiet, Endbenutzer und Land/Subregion) o GCC o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,32 Milliarden US-Dollar und soll bis 2034 204,71 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,32 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 45,03 % aufweisen wird.

Das Systemsegment führte den Markt nach Produkten und Dienstleistungen an.

Die steigende Prävalenz chronischer Krankheiten ist der Schlüsselfaktor für den Markt.

Intuitive Surgical, Inc., Medtronic plc und Zimmer Biomet Holdings, Inc. sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf