Marktgröße, Anteil und Branchenanalyse von KI im Bereich der psychischen Gesundheit, nach Komponente (Hardware/Geräte und Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere), nach Indikation (Depression, Angststörungen, Substanzgebrauchsstörungen, bipolare Störungen/Schizophrenie und andere), nach Anwendung (Screening und Bewertung, Therapieunterstützung/digitale Therapeutika, Pflegenavigation). und Triage, klinische Dokumentation, Fernüberwachung und Rückfallvorher

KI in der Marktgröße und Zukunftsaussichten für psychische Gesundheit

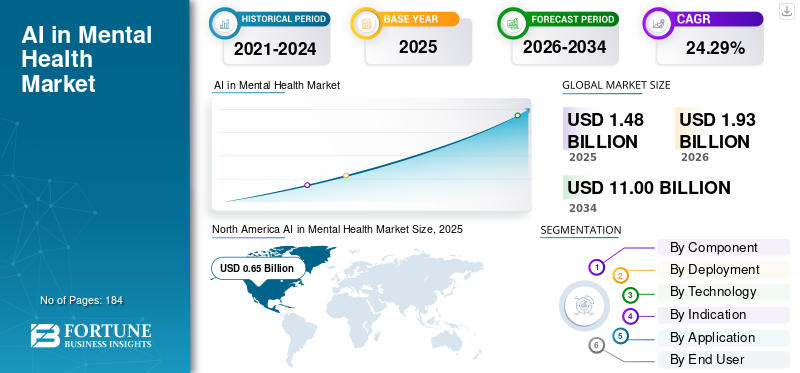

Die globale Marktgröße für künstliche Intelligenz im Bereich der psychischen Gesundheit wurde im Jahr 2025 auf 1,48 Milliarden US-Dollar geschätzt. Der Markt soll von 1,93 Milliarden US-Dollar im Jahr 2026 auf 11,00 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,29 % aufweisen. Nordamerika dominierte den Markt für KI im Bereich der psychischen Gesundheit mit einem Marktanteil von 43,92 % im Jahr 2025.

KI im Bereich der psychischen Gesundheit erfordert den Einsatz künstlicher Intelligenz, hauptsächlich durch maschinelles Lernen/Deep Learning und zunehmendVerarbeitung natürlicher Sprache/Sprachanalyse, um klinische Notizen, vom Patienten berichtete Ergebnisse, Dialogaustausch und passive Daten von Smartphones und tragbaren Geräten zu analysieren. Es verbessert herkömmliche Praktiken im Bereich der psychischen Gesundheit, indem es das Screening und die Risikobewertung verfeinert, die Pflegenavigation maßgeschneidert, die Therapieunterstützung durch digitales Coaching/Chatbots erleichtert, die klinische Dokumentation vereinfacht und die laufende Überwachung auf Rückfälle oder Symptomverschlechterung durch organisierte Nachsorgeerinnerungen verstärkt. Zu den Elementen, die diesen Markt beeinflussen, gehören die zunehmenden globalen Herausforderungen im Bereich der psychischen Gesundheit, der anhaltende Mangel an Psychiatern/Therapeuten, der zu längeren Wartezeiten führt, und die schnelle Umsetzung von Modellen für telepsychiatrische Gesundheit und virtuelle Erstversorgung.

Prominente Akteure wie Teladoc Health, Talkspace, Lyra Health, Headspace Health und Wysa verbessern KI-basierte psychische Gesundheitsdienste durch einheitliche Plattformen, die Triage, Care Matching, Coaching-/Therapieprozesse und Analysen zur Überwachung von Engagement und Ergebnissen zusammenführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Markt für psychische Gesundheit – wichtige Erkenntnisse

- Marktgröße 2025: 1,48 Milliarden US-Dollar

- Marktgröße 2026: 1,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,00 Milliarden US-Dollar

- CAGR: 24,29 % von 2026–2034

- Nordamerika dominierte den KI-Markt im Bereich der psychischen Gesundheit mit einem Anteil von 43,92 % im Jahr 2025.

- Das Segment Hardware/Geräte wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 20,56 % wachsen.

- Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 25,95 % wachsen wird.

Nordamerika

Nordamerika behauptete seine führende Position im Jahr 2025 mit einem Marktwert von 0,65 Milliarden US-Dollar.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 24,11 % wachsen wird, unterstützt durch die zunehmende Einführung von KI-gesteuerten Lösungen für die psychische Gesundheitsfürsorge.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2026 eine Marktbewertung von 0,40 Milliarden US-Dollar erreichen wird, angetrieben durch wachsende Investitionen in digitale Technologien für die psychische Gesundheit.

UNS.

Der Markt wird analytisch auf etwa 0,77 Milliarden US-Dollar im Jahr 2026 geschätzt, was etwa 39,8 % des Weltmarktes ausmacht.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 etwa 0,06 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes entspricht.

Mehr lesen

KI IN DEN MARKTRENDS DER PSYCHISCHEN GESUNDHEIT

Der Fokus auf generative KI und LLM-Integration ist ein bedeutender Markttrend

Die Integration von generativer KI und LLM zeichnet sich als bedeutender Trend auf dem Markt ab, da sie die Geschwindigkeit und Skalierbarkeit sprachintensiver Prozesse wie Aufnahmegespräche, Sitzungsdokumentation, Pflegenavigation und Folgekommunikation verbessert. Anbieter nutzen LLMs, um Sitzungszusammenfassungen zu erstellen, Aufzeichnungen zu standardisieren und den Verwaltungsaufwand für Ärzte zu verkürzen, wodurch die Kapazität in einem Markt, der durch Therapeutenmangel begrenzt ist, direkt erhöht wird. Auf der Patientenseite bieten von LLMs unterstützte Gesprächserlebnisse kontinuierliche Triage, Coaching und Aufforderungen zu den nächstbesten Maßnahmen und erleichtern so die kontinuierliche Interaktion zwischen den Terminen. Gleichzeitig beeinflusst die Sicherheit die Akzeptanz, da Lieferanten Leitplanken, Eskalationsverfahren und Human-in-the-Loop-Bewertungen implementieren, um Halluzinationen und Krisenrisikosituationen zu bewältigen. Folglich geht die Kommerzialisierung von „Chatbotsausschließlich“ zu umfassenden Plattformen, auf denen GenAI Ärzte, Pflegeteams und Mitglieder während des gesamten Pflegeprozesses unterstützt. Diese Faktoren unterstützen das globale Wachstum des Marktes für künstliche Intelligenz im Bereich der psychischen Gesundheit.

- Beispielsweise kündigte Lyra Health im Oktober 2025 Lyra AI an und positionierte es als ein KI-Erlebnis auf klinischer Ebene, das neben seinem Anbieternetzwerk eine kontinuierliche Unterstützung der psychischen Gesundheit bieten soll.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Großer und steigender ungedeckter Bedarf an psychiatrischen Diensten weltweit und Mangel an Ärzten verstärken das Marktwachstum

Die erhebliche und zunehmende unbefriedigte Nachfrage nach psychiatrischen Diensten ist ein Schlüsselfaktor für die Marktexpansion, da der Bedarf schneller steigt, als das System eine qualifizierte Behandlung anbieten kann. Weltweit sind viele Menschen von psychischen Problemen betroffen, während die Verfügbarkeit von Diensten und finanzieller Unterstützung von Land zu Land unterschiedlich ist, was die Ungleichheit in der Behandlung erhöht. Personalbeschränkungen stellen ein systemisches Hindernis dar und führen in zahlreichen LMICs zu deutlich geringeren Zahlen, was zu längeren Wartezeiten und einer eingeschränkten Kontinuität der Versorgung führt. Dieses Defizit veranlasst Kostenträger, Arbeitgeber und Anbieter dazu, KI-gestützte Tools für Triage, Pflegenavigation, Dokumentationsautomatisierung und Fernüberwachung zu nutzen, sodass sich Ärzte auf komplexere Fälle konzentrieren können, während mehr Patienten Hilfe erhalten. Folglich erfreuen sich Plattformen, die KI mit skalierbaren Anbieternetzwerken und Virtual-First-Delivery-Ansätzen integrieren, einer größeren Akzeptanz, da sie den Zugang verbessern, ohne das Personal wesentlich zu erhöhen. All diese Faktoren treiben in ihrer Summe das globale Marktwachstum voran.

- Laut den von der WHO im September 2025 veröffentlichten Daten herrscht beispielsweise ein anhaltender Mangel, wobei der weltweite Median bei nur etwa 13 Fachkräften im Bereich der psychischen Gesundheit pro 100.000 Menschen liegt und die Zahl in vielen Ländern mit niedrigem und mittlerem Einkommen deutlich darunter liegt.

MARKTBEGRENZUNG

Regulierungskomplexität in allen Ländern behindert das Marktwachstum

Regulatorische Komplexitäten in den verschiedenen Märkten stellen eine erhebliche Einschränkung für die KI im Bereich der psychischen Gesundheit dar, da das gleiche Produkt je nach Land unterschiedlichen Klassifizierungen und Vorschriften unterliegen kann. Anbieter müssen häufig verschiedene sich überschneidende Vorschriften einhalten,medizinisches GerätProzesse, KI-Governance-Standards und Datenschutz-/Datenlokalisierungsgesetze, was zu verlängerten Genehmigungsfristen und höheren Compliance-Kosten führt. Die Aufsichtsbehörden erwarten ein verbessertes Risikomanagement, mehr Transparenz, eine Überwachung auf Modellabweichungen und Eskalationsprotokolle für GenAI-fähige Funktionen für die psychische Gesundheit, was eine schnelle Iteration behindert. Diese Fragmentierung erschwert die globale Skalierung. Unternehmen müssen Ansprüche, Beweisbündel und Bereitstellungsrahmen für jede Gerichtsbarkeit lokalisieren. Folglich kann es sein, dass Markteinführungsstrategien von der weltweiten Einführung zu schrittweisen Einführungen übergehen, was die kurzfristige Umsatzgenerierung einschränkt. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise hat die US-amerikanische FDA im Juli 2025 einen Warnbrief an WHOOP, Inc. herausgegeben, in dem es hieß, das Unternehmen vermarkte seine Blood Pressure Insights-Funktion ohne erforderliche Genehmigung/Genehmigung.

MARKTCHANCEN

Steigende Investitionen in solide klinische Evidenz und Pilotprogramme, um Wachstumschancen zu bieten

Die steigenden Investitionen in solide klinische Beweise und zahlerorientierte Pilotprojekte stellen eine große Marktchance dar, da die Kostenerstattung der schnellste Weg ist, die Einführung über einmalige Arbeitgeber- oder Verbraucherabonnements hinaus auszuweiten. Da die Kostenträger Nachweise für klinische Wirkung, Kostenausgleich und Sicherheit fordern, können Anbieter, die Studien, Praxisstudien und Implementierungspiloten finanzieren, praktische Tools in erstattungsfähige Wege umwandeln. Dadurch verlagert sich der Kauf von diskretionären Wellnessausgaben hin zu abgedeckten Leistungen, wodurch der Pool berechtigter Mitglieder erweitert und die Bindung verbessert wird. Evidenzgestützte Programme helfen Anbietern auch dabei, die Integration von Arbeitsabläufen zu rechtfertigen und die wiederholte Nutzung durch messungsbasierte Pflege zu fördern. Im Laufe der Zeit verringern stärkere Erkenntnisse das wahrgenommene Risiko für Kostenträger, beschleunigen Vertragszyklen und unterstützen umfassendere Erstattungscodes und Leistungsdesigns, wodurch ein klarer Weg für klinisch validierte KI-gestützte Lösungen geschaffen wird. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise gab Big Health im August 2024 bekannt, dass die US-amerikanische FDA die Zulassung für SleepioRx erteilt hat, was die Rolle klinischer Evidenz bei der Ermöglichung von Verschreibungs- und Erstattungswegen für digitale psychische Gesundheitsbehandlungen unterstreicht.

HERAUSFORDERUNGEN DES MARKTES

Datenschutzbedenken gegenüberStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Datenschutzbedenken stellen eine große Herausforderung auf dem Markt für KI im Bereich der psychischen Gesundheit dar, da diese Lösungen routinemäßig hochsensible Daten wie Therapienotizen, Symptomprotokolle, Krisenmeldungen, Medikamentenhistorie und Verhaltenssignale aus Chats/Sprachaufnahmen verarbeiten. Jede wahrgenommene Schwachstelle bei den Datenschutzkontrollen kann das Vertrauen der Benutzer sofort verringern, das Engagement schwächen und die Akzeptanz durch Arbeitgeber, Kostenträger und Anbieter verlangsamen. Das Risiko ist höher, wenn Plattformen GenAI/LLMs integrieren, da Daten über mehrere Systeme hinweg übertragen werden können, wodurch sich die Angriffspunkte erhöhen. Gleichzeitig unterscheiden sich die Datenschutzbestimmungen und -erwartungen von Land zu Land, was zu komplexen Compliance- und Lokalisierungsanforderungen führt. Verstöße oder unzulässige Offenlegungen können zu behördlichen Maßnahmen, rechtlichen Strafen und kostspieligen Abhilfemaßnahmen führen und Anbieter zu hohen Investitionen zwingenSicherheit, Einwilligungsmanagement und Überprüfbarkeit, was die Produkteinführung oft verlangsamt. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

KI in der Marktsegmentierungsanalyse für psychische Gesundheit

Nach Komponente

Steigende Nachfrage von Gesundheitsdienstleistern zur Förderung des Segmentwachstums

Je nach Komponente wird der Markt in Software & Services und Hardware/Geräte unterteilt.

Im Jahr 2025 dominierte das Software- und Dienstleistungssegment den Markt, da der größte Wert durch skalierbare, in den Workflow eingebettete Plattformen und nicht durch physische Geräte geschaffen wird. Die Führungsrolle des Segments beruht auf seiner Fähigkeit, große Mengen sensibler klinischer und Verhaltensdaten zu verarbeiten und diese in umsetzbare Ergebnisse wie automatisierte Aufnahme/Triage, Pflegenavigation, Dokumentationsunterstützung und kontinuierliche Symptomüberwachung umzuwandeln. Diese Softwareebenen ermöglichen außerdem schnellere Upgrades und eine schnellere Bereitstellung in Anbieternetzwerken durch SaaS-Modelle und helfen Organisationen dabei, den Zugriff zu erweitern, ohne das klinische Personal proportional zu erhöhen. Darüber hinaus sind Dienste nach wie vor unerlässlich, da die Implementierung selten Plug-and-Play erfolgt, da Käufer in der Regel Integration, Konfiguration, Schulung und Governance benötigen, um eine sichere und konforme Nutzung zu gewährleisten. Darüber hinaus stärkt die stetige Einführung neuer KI-gestützter Funktionen durch führende Anbieter die Akzeptanz von Software und Diensten weiter und festigt die Marktbeherrschung des Segments.

- Beispielsweise kündigte Talkspace im Januar 2025 die Einführung von Insights an, einer neuen KI-gestützten Funktion, die Anbietern dabei helfen soll, sich effizienter auf Sitzungen vorzubereiten und die Pflege zwischen den Sitzungen zu unterstützen.

Das Segment Hardware/Geräte wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 20,56 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Verlagerung auf Cloud-basierte Lösungen zur Unterstützung der segmentalen Dominanz

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, Hybrid und On-Premise unterteilt.

Das cloudbasierte Segment eroberte im Jahr 2025 den weltweit größten KI-Marktanteil im Bereich der psychischen Gesundheit. Der Cloud-Einsatz ermöglicht es Anbietern, Kostenträgern und Arbeitgebern, KI-gestützte Triage, Coaching und Pflegenavigation ohne große IT-Investitionen vor Ort einzuführen, was die Beschaffung und Implementierung beschleunigt. Es ermöglicht außerdem kontinuierliche Modellaktualisierungen, Sicherheitsleitplanken und Inhaltsaktualisierungen, was für die psychische Gesundheit von entscheidender Bedeutung ist, wo sich Arbeitsabläufe und Risikoprotokolle schnell weiterentwickeln. Darüber hinaus erleichtern Cloud-Architekturen die Integration in virtuelle Pflege, mobile Apps und Analyse-Dashboards und unterstützen die Längsschnittüberwachung und Berichterstattung auf Bevölkerungsebene. Daher bevorzugen Käufer Cloud-First-Bereitstellungen, die den Zugriff erweitern und gleichzeitig eine zentrale Governance, Sicherheitskontrollen und standardisierte Benutzererfahrungen an allen Standorten aufrechterhalten können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 79,0 % halten.

- Beispielsweise kündigte Headspace im Mai 2025 ein neues geschichtetes Pflegemodell für Organisationen an, das auf seinem KI-Begleiter Ebb basiert.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 19,74 % wachsen wird.

Durch Technologie

Steigende Produkteinführungen steigern das Segmentwachstum anderer

Technisch ist der Markt in natürliche Sprachverarbeitung, maschinelles Lernen undtiefes Lernen, und andere.

Das Segment „Andere“ dominierte im Jahr 2025 den globalen Markt. Dieses Segment umfasst typischerweise Care-Orchestrierungs-Engines, Personalisierungs-/Empfehlungssysteme, Sicherheits-/Leitplankenebenen, multimodale und passive Sensoranalysen sowie Sprach-/Sprachsignalverarbeitung, die entscheidend sind, um die Unterstützung der psychischen Gesundheit kontinuierlich, kontextbezogen und skalierbar zu machen. Neue Produkteinführungen auf Basis dieser Technologien unterstützen das Segmentwachstum. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 42,7 % halten.

- Im Juni 2025 brachte Sword Health beispielsweise Mind auf den Markt, eine Lösung für die psychische Gesundheit, die KI und lizenzierte Kliniker kombiniert, um eine kontinuierliche, personalisierte Pflege zu bieten, ein Modell, das stark auf Orchestrierung, Überwachung und Sicherheitsebenen basiert.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 25,95 % wachsen wird.

Durch Angabe

Umfangreiche Screening-Tests und eine breite Patientenpopulation sollen das Wachstum im Depressionssegment steigern

Hinsichtlich der Indikation ist der Markt in Depressionen, Angststörungen, Substanzstörungen, bipolare/schizophrenie, PTBS, Demenz/kognitive Störungen und andere unterteilt.

Das Depressionssegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Depressionen stellen eine der größten und am konsequentesten untersuchten psychischen Erkrankungen in der Grundversorgung, bei Programmen am Arbeitsplatz und auf Virtual-First-Plattformen dar. Bei Depressionen gibt es auch weit verbreitete standardisierte Maßnahmen, die es KI-Tools erleichtern, eine strukturierte Bewertung, Fortschrittsverfolgung und Ergebnisberichterstattung in großem Maßstab zu unterstützen. Darüber hinaus gehen Depressionen häufig mit Angstzuständen, Schlafstörungen und chronischen Krankheiten einher. Daher schafft die Bewältigung dieses Problems durch ein verbessertes Engagement und eine bessere Kontinuität der Pflege einen größeren nachgelagerten Mehrwert für Kostenträger und Leistungserbringer. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 26,3 % halten.

- Beispielsweise berichteten Forscher aus Dartmouth im März 2025 über Ergebnisse von aklinische Studieeines generativen KI-Therapie-Chatbots („Therabot“) und stellte fest, dass bei Teilnehmern, bei denen eine Depression diagnostiziert wurde, eine durchschnittliche Verringerung der Symptome um 51 % zu verzeichnen war, was unterstreicht, warum Depression ein Hauptschwerpunkt für KI-gestützte Lösungen für die psychische Gesundheit ist.

Es wird erwartet, dass das Segment Angststörungen im Prognosezeitraum mit einer CAGR von 23,32 % wachsen wird.

Auf Antrag

Hoher Einsatz bei Screening und Beurteilung zur Steigerung des Segmentwachstums bei Therapieunterstützung/Digital Therapeutics

Je nach Anwendung ist der Markt in Screening und Beurteilung, Therapieunterstützung/digitale Therapeutika, Pflegenavigation und Triage, klinische Dokumentation, Fernüberwachung und Rückfallvorhersage, Bevölkerungsanalyse und Qualitätsberichterstattung und andere unterteilt.

Das Segment Therapieunterstützung/digitale Therapeutika eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Diese Lösungen unterstützen eine messungsbasierte Pflege, indem sie Symptome und Engagement im Laufe der Zeit verfolgen, was die ROI-Diskussionen mit Kostenträgern und Arbeitgebern stärkt. Darüber hinaus lassen sich Therapieunterstützungsplattformen durch mobile und mobile Anwendungen leichter skalierenTelegesundheitKanäle, was eine schnelle Erweiterung des Zugangs ohne proportionales Wachstum der Belegschaft ermöglicht. Mit der Weiterentwicklung der Erstattungswege werden klinisch validierte digitale Therapeutika noch attraktiver, da sie als Ergänzung zur Standardversorgung mit klareren Evidenzanforderungen und einem passenden Nutzendesign positioniert werden können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 21,5 % halten.

- Beispielsweise gaben Otsuka und Click Therapeutics im April 2024 die US-amerikanische FDA-Zulassung von Rejoyn bekannt, das als erstes verschreibungspflichtiges digitales Therapeutikum beschrieben wird, das für die Zusatzbehandlung von Symptomen einer Major Depression (MDD) zugelassen ist.

Das Segment Fernüberwachung und Rückfallvorhersage wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25,36 % wachsen.

Vom Endbenutzer

Die hohe Auslastung durch Gesundheitsdienstleister unterstützte die führende Position des Segments

Basierend auf dem Endverbraucher ist der Markt in Kostenträger im Gesundheitswesen, Gesundheitsdienstleister, akademische und Forschungsinstitute, Direktkunden und andere unterteilt.

Im Jahr 2025 nahm das Segment der Gesundheitsdienstleister die führende Position auf dem Weltmarkt ein. Dies wurde beobachtet, da Anbieter den größten Bedarf haben, KI für die Aufnahmetriage, Symptomverfolgung, Dokumentationsunterstützung und Rückfallüberwachung zu verwenden, um hohe Fallzahlen und Burnout bei Ärzten zu bewältigen. Sie kontrollieren auch die klinischen Daten und Pflegepfade, die für die sichere Operationalisierung von KI erforderlich sind, einschließlich Eskalationsprotokollen für Hochrisikopatienten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,6 % halten.

- Beispielsweise kündigte Valant im Februar 2026 erweiterte Funktionen für sein KI-gestütztes Dokumentationstool AI Notes Assist an, das speziell für die Erstellung strukturierter klinischer Notizen innerhalb der vorhandenen Vorlagen von Verhaltensmedizinern entwickelt wurde.

Darüber hinaus wird für das Segment der Kostenträger im Gesundheitswesen im Prognosezeitraum eine Wachstumsrate von 25,59 % prognostiziert.

Regionaler Ausblick auf den Markt für künstliche Intelligenz im Bereich der psychischen Gesundheit

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Mental Health Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 erzielte der nordamerikanische Markt einen Umsatz von 0,49 Milliarden US-Dollar und dominierte damit den Weltmarkt. Im Jahr 2025 behielt der Bereich mit 0,65 Milliarden US-Dollar seinen Spitzenstatus. In Nordamerika wird das Wachstum vor allem durch einen erheblichen Anstieg ungedeckter verhaltensbezogener Gesundheitsbedürfnisse sowie einen anhaltenden Ärztemangel angetrieben, der Anbieter dazu zwingt, KI für die Triage, Dokumentationsunterstützung und skalierbare Pflegenavigation einzusetzen.

US-KI im Markt für psychische Gesundheit

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 0,77 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,8 % des Weltmarktes ausmacht.

Europa

Es wird erwartet, dass die Marktgröße in Europa im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 24,11 % wachsen wird. In Europa wird das Wachstum durch die zunehmende Belastung der psychischen Gesundheit und die Notwendigkeit, die Versorgungswege in den öffentlichen Gesundheitssystemen zu modernisieren, unterstützt, wo die Skalierung des Zugangs ohne proportionale Erhöhung der Personalzahl eine große Priorität hat.

Britische KI im Markt für psychische Gesundheit

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,11 Milliarden US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Deutschland KI im Markt für psychische Gesundheit

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,12 Milliarden US-Dollar erreichen, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 0,40 Milliarden US-Dollar erreichen und damit die drittgrößte Region im weltweiten Sektor sein. Im asiatisch-pazifischen Raum wird das Wachstum durch eine große bevölkerungsweite Nachfrage, ein wachsendes Bewusstsein und die schnelle Einführung digitaler Gesundheitsversorgungsmodelle angetrieben, die es ermöglichen, dass die Unterstützung der psychischen Gesundheit unterversorgte Gebiete erreicht.

Japanische KI im Markt für psychische Gesundheit

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,06 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

China KI im Markt für psychische Gesundheit

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,13 Millionen US-Dollar erreichen, was etwa 6,9 % des weltweiten Umsatzes entspricht.

Indien KI im Markt für psychische Gesundheit

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,06 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Naher Osten und Afrika sowie Lateinamerika wird im Prognosezeitraum ein langsameres Wachstum erwartet. Es wird erwartet, dass der Markt in Lateinamerika bis 2026 einen Wert von 0,11 Milliarden US-Dollar erreichen wird. Schlüsselelemente wie die steigende Nachfrage, die eingeschränkte Verfügbarkeit von Fachkräften und die zunehmende Einführung digitaler Gesundheitsdienste dürften das Marktwachstum vorantreiben.

Im Nahen Osten und in Afrika wird der GCC-Markt bis 2026 schätzungsweise etwa 0,03 Milliarden US-Dollar erreichen, was etwa 1,6 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Software-Rollouts und GenAI-gestützte Pflegenavigation, um den Marktanteil zu stärken

Der globale Markt für künstliche Intelligenz im Bereich der psychischen Gesundheit zeichnet sich durch eine mäßig fragmentierte Wettbewerbslandschaft aus, in der etablierte Anbieter virtueller Pflege und Arbeitgeber-Benefit-Plattformen im Wettbewerb mit spezialisierten KI-gesteuerten Anbietern stehendigitale Therapeutikaund Konversations-KI-Unternehmen. Zu den wichtigsten Mitwirkenden auf diesem Gebiet zählen Teladoc Health, Talkspace, Headspace, Lyra Health und andere. Diese Organisationen heben nach und nach die Integration von LLM/GenAI für Aufnahme-, Triage- und Dokumentationsunterstützung in Verbindung mit robusten Sicherheits- und Datenschutzmaßnahmen hervor, um die Herausforderungen bei der Einführung bei Anbietern und Kostenträgern zu lindern.

- Beispielsweise gab OneDigital Resourcing Edge im Oktober 2024 eine Zusammenarbeit mit Wysa bekannt, um Mitarbeitern KI-gesteuerte Unterstützung bei der psychischen Gesundheit anzubieten.

Weitere wichtige Mitwirkende sind Talkiatry, K Health und andere. Der Schwerpunkt auf der Einführung neuer Software, der Kundenerweiterung und Partnerschaften sind wichtige strategische Ziele dieser Akteure.

Liste der wichtigsten KI-Unternehmen im Bereich der psychischen Gesundheit

- Teladoc Health, Inc.(UNS.)

- Talkspace(UNS.)

- Wysa Ltd (USA)

- Talkiatry Management Services, LLC. (UNS.)

- Woebot-Gesundheit(UNS.)

- Unmind Ltd (Großbritannien)

- Modern Life, Inc. (USA)

- Lyra Health, Inc. (USA)

- Headspace Health (USA)

- Cognoa, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Talkiatry hat eine Serie-D-Finanzierung in Höhe von 210 Millionen US-Dollar eingeworben, um seine nächste Wachstumsphase als skalierter Anbieter virtueller Psychiatrie zu unterstützen.

- Januar 2026:Spring Health kündigte Pläne zur Übernahme von Alma an, um sein Navigations- und Anbieter-Ökosystem für psychische Gesundheit zu erweitern.

- Januar 2026:Carrum Health und Lyra Health haben eine integrierte Lösung für Spezialversorgung und psychische Gesundheit eingeführt, die die Koordinierung der COE-Spezialversorgung mit verhaltensbezogenen Gesundheitsdiensten für die Belegschaft kombiniert.

- November 2025:Cigna Healthcare hat Headspace für Cigna Healthcare ins Leben gerufen, um die alltägliche Unterstützung der psychischen Gesundheit mit selbstgesteuerten Ressourcen und Wegen zu höheren Pflegeniveaus zu erweitern.

- November 2025:Lyra Health ist eine Partnerschaft mit Thatch eingegangen, die es Arbeitgebern ermöglicht, über den Thatch Marketplace auf Lyras Angebot für psychische Gesundheit zuzugreifen.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der psychischen Gesundheit umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktprognosebericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 24,29 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Indikation, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Durch Angabe |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,48 Milliarden US-Dollar und soll bis 2034 11,00 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,65 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 24,29 % aufweisen wird.

Nach Komponenten war das Segment Software & Services im Jahr 2025 marktführend.

Der große und wachsende ungedeckte Bedarf an psychiatrischen Diensten weltweit und der Mangel an Ärzten sind die Schlüsselfaktoren, die vor allem die Marktexpansion vorantreiben.

Teladoc Health, Inc., Talkspace, Wysa Ltd und Talkiatry Management Services, LLC. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 184

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf