Marktgröße, Anteil und Branchenanalyse für psychische Gesundheitsscreenings, nach Plattform (mHealth, Remote-Plattform, Telemedizin und andere), nach Bewertungstyp (selbstberichtete Fragebögen, klinische Interviews, Beobachtungstools und Biomarker-Tools), nach Krankheitsindikation (Depression, Alzheimer, Zwangsstörung, Angststörungen, PTBS, ADHS, Schizophrenie, Schlafstörungen), nach Altersgruppe (Kinder und Erwachsene), nach Anwendung (Diagnose, klinische Studien, Schulung und Beurteilungen), nach Umgebung (klinische Einrichtungen, Bildungseinrichtungen, Arbeitsplatz-/Unternehmensprogramme, O

WICHTIGE MARKTEINBLICKE

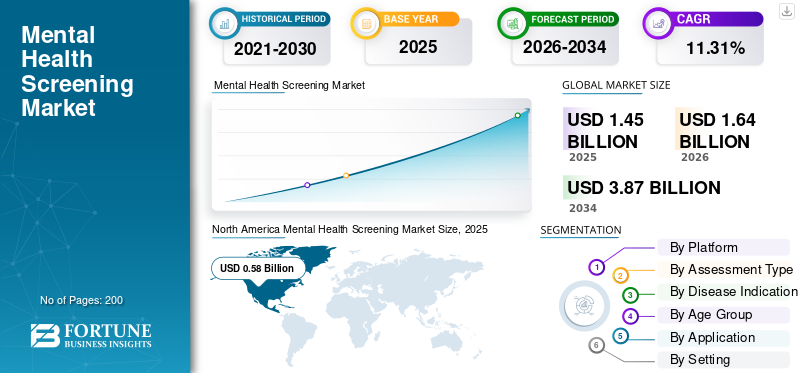

Die globale Marktgröße für psychische Gesundheitsvorsorgeuntersuchungen wurde im Jahr 2025 auf 1,45 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,64 Milliarden US-Dollar im Jahr 2026 auf 3,87 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,31 % aufweist.Nordamerika dominierte den globalen Markt für psychische Gesundheitsscreenings mit einem Marktanteil von 40,0 % im Jahr 2025.

Der Markt für psychische Gesundheitsscreenings umfasst zahlreiche Tools und Lösungen zur Untersuchung psychischer Störungen. Der Markt steht im Prognosezeitraum vor einem erheblichen Wachstum, angetrieben durch das zunehmende Bewusstsein für psychische Störungen und die rasche Ausweitung von Telekonsultationen zur Erleichterung der Fernüberwachung. Das zunehmende Bewusstsein für psychische Gesundheitsprobleme und der damit verbundene Produktivitätsverlust haben die Bedeutung eines wirksamen Screenings deutlich gemacht. Darüber hinaus treiben Fortschritte auf dem Markt das Wachstum durch KI-Integrationen und innovative Lösungen für das Screening der psychischen Gesundheit voran. Darüber hinaus unterstützen zahlreiche Produkteinführungen und wichtige Kooperationen zwischen wichtigen operativen Marktteilnehmern die Wachstumschancen auf dem Markt.

- Beispielsweise berichtete die WHO im September 2022, dass psychische Gesundheitsprobleme der Weltwirtschaft Produktivitätsverluste in Höhe von 1,00 Billionen US-Dollar kosten. Dies stellt einen erheblichen Produktivitätsverlust dar, da jedes Jahr 12 Milliarden Arbeitstage aufgrund von Depressionen und Angstzuständen verloren gehen.

Darüber hinaus wird der Markt von verschiedenen wichtigen operativen Akteuren dominiert, darunter Aiberry, Qbtech AB, Empatica Inc. und Proem Behavioral Health, die ihre Ressourcen auf strategische Fusionen und Übernahmen sowie die Einführung neuer Produkte richten, um ihre Marktposition zu stärken und den Markt zu kapitalisieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende psychische Gesundheitsbelastung und wachsendes Bewusstsein zur Förderung des Marktwachstums

Zu den Faktoren, die das Marktwachstum stark vorantreiben, gehören die zunehmende Belastung durch psychische Gesundheitsprobleme und das zunehmende Bewusstsein dafür. Da die sozialen und wirtschaftlichen Kosten psychischer Erkrankungen durch Produktivitätsverlust, Suizidrisiko und höhere Komorbidität mit chronischen Krankheiten immer deutlicher werden, legen Regierungen, Arbeitgeber, Kostenträger und Gesundheitssysteme Wert auf eine frühzeitige Erkennung. Auch durch verschiedene von der Regierung geführte Kampagnen wird das Bewusstsein gestärkt. Die Interessenvertretung von Prominenten unterstützt den Abbau von Stigmatisierung und ermutigt mehr Menschen, Hilfe zu suchen und sich einem Screening zu unterziehen.

- Beispielsweise berichtete die WHO im September 2025, dass mehr als 1 Milliarde Menschen mit psychischen Störungen, darunter Angstzuständen und Depressionen, leben.

Diese hohe Prävalenz kurbelt das weltweite Wachstum des Marktes für psychische Gesundheitsvorsorgeuntersuchungen an.

MARKTBEGRENZUNGEN

Anhaltende Stigmatisierung der psychischen Gesundheit schränkt die Akzeptanz von Screening ein und behindert das Marktwachstum

Ein wichtiger Faktor, der das Marktwachstum behindert, ist die Stigmatisierung im Zusammenhang mit psychischen Störungen. Menschen sind der Angst ausgesetzt, diskriminiert zu werden, weil sie zugeben, dass sie Symptome haben, oder einer formellen Untersuchung zustimmen. Eine Kennzeichnung als psychische Gesundheit könnte sich aufgrund von Diskriminierung negativ auf ihren Arbeitsplatz, ihre soziale Stellung oder ihre familiären Beziehungen auswirken und aufgrund ihres Zustands unterschiedlich behandelt werden. Aufgrund dieser Faktoren bleibt das Screening-Volumen unter der Prävalenz und behindert das Marktwachstum für diese Remote-Plattformen für psychische Gesundheit.

- Beispielsweise führte Rethink Mental Illness im Jahr 2021 eine Umfrage durch und berichtete, dass 42,0 % der Menschen mit einer schweren psychischen Erkrankung, die in großen Unternehmensarbeitsplätzen gearbeitet haben, Stigmatisierung und Diskriminierung erlebten.

MARKTCHANCEN

Technologischer Fortschritt mit KI-Integration zur Optimierung des Screenings und zur Bereitstellung erheblicher Marktwachstumschancen

Technologische Fortschritte und rasante Fortschritte in den Bereichen KI und fortschrittliche Analytik verändern den Markt. Im Gegensatz zu herkömmlichen Beurteilungen der psychischen Gesundheit, die stark auf Fragebögen zur Selbsteinschätzung wie PHQ-9 und GAD-7 basieren, kann KI in diese Tools integriert werden, um Gesichtsausdrücke und emotionale Hinweise zu analysieren, was eine objektivere und nicht-invasivere Methode zur Bewertung des psychischen Wohlbefindens bietet. Neuere Modelle können auch Sprach-, Text- und Verhaltensdaten analysierenSmartphonesoder Wearables, die subtile Veränderungen früher erkennen können als herkömmliche Tools. Dadurch können Anbieter auf eine kontinuierliche Fernüberwachung umsteigen und so den Wert des Screenings durch eine frühere Diagnose erhöhen. Solche Faktoren bieten Marktwachstumschancen.

- Im Mai 2025 beispielsweise hat Opsis Pte. Ltd hat SenseWell eingeführt, ein KI-gestütztes Tool zur Beurteilung des psychischen Wohlbefindens, um die Herangehensweise von Sozialdiensten an Screening und Unterstützung im Bereich der psychischen Gesundheit zu verändern. Dieses Tool nutzt KI, um Gesichtsausdrücke und emotionale Hinweise zu analysieren. Solche technologischen Fortschritte bieten Marktwachstumschancen.

HERAUSFORDERUNGEN DES MARKTES

Datenschutz- und Sicherheitsbedenken stellen eine erhebliche Herausforderung für das Marktwachstum dar

Screening-Lösungen für die psychische Gesundheit nutzen in großem Umfang Screening-mHealth-Apps und andere Telekonsultations-Apps zur kontinuierlichen Überwachung. Sie verarbeiten eine große Menge sensibler Daten zu Symptomverläufen, Selbstverletzungsrisiko, Therapienotizen und psychiatrischen Diagnosen. Bei diesen Diensten besteht ein hohes Risiko für Cyberbedrohungen für gefährdete Benutzer und Anbieter. Darüber hinaus offenbaren groß angelegte Analysen von Gesundheits- und psychischen Gesundheits-Apps inkonsistente Datenschutzpraktiken und deren Weitergabe an Dritte. Solche Faktoren stellen eine Herausforderung für den Markt dar, da sie die Einführung dieser Tools behindern können.

- Im Juli 2021 verglich beispielsweise ein Team der Macquarie University 15.000 kostenlosemobile Gesundheits-Apps (mHealth).verfügbar im Google Play Store. Dabei wurden ihre Datenschutzpraktiken mit denen in 8.000 Nicht-Gesundheits-Apps verglichen und dabei schwerwiegende Datenschutzprobleme und inkonsistente Praktiken identifiziert und gemeldet.

Markttrends für Screening psychischer Gesundheit

Eine stärkere Integration des Screenings auf psychische Gesundheit in die Primärversorgung und das öffentliche Gesundheitswesen ist ein wichtiger Markttrend

Verschiedene Gesundheitssysteme und politische Entscheidungsträger unterstreichen die Bedeutung des psychischen Wohlbefindens und drängen das Screening auf psychische Gesundheit in die Grundversorgung und öffentliche Gesundheitsprogramme. Dies ist ein markanter Trend auf dem Markt, der die Nachfrage nach skalierbaren Screening-Tools unterstützt. Viele Netzwerke der Primärversorgung standardisieren routinemäßige Screening-Protokolle zur psychischen Gesundheit und betten sie in EHR-Workflows, Patientenportale und Fragebögen vor dem Besuch ein.

Darüber hinaus konzentrieren sich wichtige operative Einheiten auf dem Markt auf strategische Kooperationen, um ihr Angebot zu verbessern und diese Screening-Tools für die psychische Gesundheit in die von ihnen angebotene Grundversorgung zu integrieren.

- Beispielsweise führten Southeast Primary Care Partners im Februar 2024 ein verhaltensbezogenes Gesundheitsscreening über die SmarTest-Plattform von Mental Health Technologies ein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Aufgrund seiner breiten Anwendungsmöglichkeiten in klinischen Arbeitsabläufen führt Telemedizin den Markt an

Basierend auf der Plattform wird der globale Markt segmentiertmHealth, Remote-Plattform, Telemedizin und andere.

Im Jahr 2025 dominierte das Telegesundheitssegment den Weltmarkt. Die Dominanz des Segments ist auf seine vielfältigen Anwendungen in klinischen Arbeitsabläufen zurückzuführen, wobei die psychische Gesundheit einen überproportional hohen Anteil aller Telemedizinbesuche ausmacht. Der zunehmende Einsatz von Telekonsultationen in der Psychiatrie und Beratung treibt das Segmentwachstum voran. Diese Plattformen sind weitgehend konversationsorientiert und bieten automatisch bewertete Screening-Formulare, wie unter anderem die Skalen PHQ-9, GAD-7 und PTSD. Solche Vorteile ermutigen wichtige Unternehmen, neue, auf diese Plattformen spezialisierte Produkte auf den Markt zu bringen.

- Im November 2023 ging Sonde Health beispielsweise eine Partnerschaft mit Together, einem KI-basierten Gesundheitsassistenten, ein, um über die Funktion „Mental Vitals“ ein verbessertes Screening und Monitoring der psychischen Gesundheit anzubieten. Ziel dieser Zusammenarbeit war es, auf die Sprachanalyseplattform des Unternehmens zuzugreifen, um Symptome im Zusammenhang mit Depressionen und Angstzuständen frühzeitig zu erkennen. Solche klinischen Untersuchungen können zu einem Telemedizin-Termin bei einem Arzt führen, was das segmentale Wachstum erleichtern kann.

Andererseits wird erwartet, dass das mHealth-Segment im Prognosezeitraum mit einer CAGR von 16,51 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bewertungstyp

Selbstberichtete Fragebögen dominierten den Markt, da sie kostengünstig sind

Basierend auf dem Bewertungstyp wird der Markt in selbstberichtete Fragebögen, klinische Interviews, Beobachtungstools usw. unterteiltBiomarkerWerkzeuge.

Das Segment der Selbstauskunftsfragebögen hatte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 64,7 % dominieren. Selbstberichtete Fragebögen sind das wichtigste Instrument für das Screening der psychischen Gesundheit. Sie sind kostengünstig, schnell und für mehrere Populationen validiert. Diese Vorteile machen sie ideal für den groß angelegten Einsatz in der Grundversorgung und für digitale Wachstumsprogramme. Solche Vorteile ermutigen wichtige Unternehmen, stärker klinisch validierte Fragebögen zu entwickeln und so das Wachstum des Segments anzukurbeln.

- Beispielsweise führt AXA im November 2024 den Mind Health Self-Check ein, ihr neues Tool zur Prävention der psychischen Gesundheit. Der Fragebogen bietet eine individuelle Diagnose und Beratung, um zu verstehen, wie Fähigkeiten, Überzeugungen und Lebensstil die psychische Gesundheit eines Menschen beeinflussen.

Das Segment der Biomarker-Tools wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,03 % wachsen.

Nach Krankheitsindikation

Das Depressionssegment dominierte den Markt aufgrund des steigenden Patientenaufkommens

Auf der Grundlage der Krankheitsindikation wird der Markt in Depression, Alzheimer, Zwangsstörung, Angststörungen, PTBS, ADHS, Schizophrenie, DC und andere unterteilt.

Das Depressionssegment hatte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 25,02 % dominieren. Die steigende Krankheitslast durch Depressionen erhöht den Bedarf an wirksamen Screening-Instrumenten und bietet den Patienten Unterstützung. Das steigende Patientenaufkommen stärkt die Marktdominanz des Segments.

- Beispielsweise berichtete die WHO im März 2022, dass die weltweite Prävalenz von Angstzuständen und Depressionen um massive 25,0 % gestiegen sei. Es wird erwartet, dass eine solche steigende Prävalenz von Depressionen das Segmentwachstum vorantreiben wird.

Das Segment der Angststörungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,75 % wachsen.

Nach Altersgruppe

Steigender Bedarf an psychischen Gesundheitsscreenings bei Erwachsenen, um das segmentale Wachstum voranzutreiben

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 75,99 % dominieren. Depressionen und Angstzustände sind bei Erwachsenen weit verbreitet und stehen in engem Zusammenhang mit Produktivitätsverlust, chronischen Krankheiten und Gesundheitskosten. Diese Faktoren führen zu einer Priorisierung beim mentalen Screening der Gruppe. Die U.S. Preventive Services Task Force (USPSTF) empfiehlt ausdrücklich ein routinemäßiges Depressionsscreening für alle Erwachsenen, einschließlich schwangerer und postpartaler Menschen sowie älterer Erwachsener. Kommerziell richten sich viele digitale Tools und telepsychiatrische Dienste explizit an Erwachsene im erwerbsfähigen Alter, die über eine höhere Zahlungsfähigkeit verfügen. Diese Faktoren führen dazu, dass das Erwachsenensegment den Markt dominiert. Um diese Faktoren zu unterstreichen, werden auch neue Tools entwickelt, um den Bedürfnissen des Segments gerecht zu werden.

- Beispielsweise brachte Dr. Sandeep Vohra im Oktober 2025 Indiens erstes patentiertes Screening-Tool für emotionales Wohlbefinden auf den Markt, den Emotional Wellness Index (EWI). Der EWI ist eine 55-stufige digitale Screening-Skala zur genauen Beurteilung von Stress und emotionalem Wohlbefinden bei Schülern und Erwachsenen. Es wird erwartet, dass solche Entwicklungen das Segmentwachstum vorantreiben werden.

Das pädiatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,08 % wachsen.

Auf Antrag

Zunehmende Nutzung verschiedener Plattformen für die Diagnose der psychischen Gesundheit, um das Wachstum des Diagnosesegments anzukurbeln

Auf der Grundlage der Anwendung wird der Markt in diagnostische,klinische Studien, Schulungen und Beurteilungen und andere.

Unter diesen hatte das Diagnostiksegment im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 62,22 % dominieren. Die meisten Einnahmen aus Screenings zur psychischen Gesundheit werden durch diagnostische Tests generiert. Standardfragebögen wie PHQ-9, GAD-7 und EPDS werden speziell als Screening- und Schweregradbewertungsinstrumente validiert, um Diagnose- und Behandlungsanpassungen zu steuern. Wiederholte diagnostische Screenings in der Grundversorgung, in der Gynäkologie, in der Onkologie, in Kliniken für chronische Krankheiten und im Bereich der Verhaltensgesundheit führen zu den höchsten Testvolumina und Einnahmen, was zu einer Marktbeherrschung führt. Darüber hinaus treiben wichtige Partnerschaften zwischen operativen Einheiten zur Erleichterung der Diagnose über verschiedene Plattformen das Segmentwachstum voran.

- Im Oktober 2025 ging Calm Health beispielsweise eine Partnerschaft mit LifeStance Health ein, einem der landesweit größten Anbieter virtueller und persönlicher ambulanter psychiatrischer Versorgung. Durch diese Partnerschaft werden die Benutzer des Unternehmens direkt zu LifeStance für die psychische Gesundheitsversorgung weitergeleitet, wenn eine Behandlung mit höherem akutem Gesundheitszustand empfohlen wird, wodurch der Zugriff auf Unterstützung und Diagnose für eine Vielzahl von psychischen Erkrankungen über die App erleichtert wird.

Das Segment Schulung und Beurteilungen wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,67 % wachsen.

Durch Einstellung

Das klinische Umfeld fungiert als Epizentrum für das Screening der psychischen Gesundheit und leitet das Segmentwachstum des Segments

Basierend auf der Umgebung wird der Markt in klinische Umgebungen, Bildungseinrichtungen, Arbeitsplatz-/Unternehmensprogramme, Online-Plattformen und andere kategorisiert.

Das Segment der klinischen Einrichtungen dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 62,05 % dominieren. Diese Einrichtungen bieten Primärversorgungszentren, in denen das EHR-integrierte Screening am weitesten fortgeschritten ist. Viele digitale Tools sind speziell für die Integration in klinische Arbeitsabläufe konzipiert und erleichtern die Durchführung von Screenings mit hohem Volumen. Wichtige Unternehmen konzentrieren ihre Ressourcen auf die Einführung neuer Produkte, die speziell auf diese primären Pflegekräfte zugeschnitten sind. Es wird erwartet, dass solche Entwicklungen das Segmentwachstum vorantreiben werden.

- Beispielsweise hat Proem Behavioral Health im April 2024 eine neue Softwareversion auf den Markt gebracht, die Ärzten und Mitarbeitern ein berührungsloses Workflow-Erlebnis bietet. Die neue Version ermöglicht es Gesundheitsdienstleistern, einschließlich denen in der Grundversorgung, Pädiatrie, Geburtshilfe, staatlich qualifizierten Gesundheitszentren und Verhaltensgesundheits- und Suchtkliniken, Patienten mit psychischen Erkrankungen effektiv zu untersuchen, zu beurteilen, zu diagnostizieren und zu verfolgen.

Das Segment Arbeitsplatz-/Unternehmensprogramme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,30 % wachsen.

Regionaler Ausblick auf den Markt für psychische Gesundheitsscreenings

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Mental Health Screening Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,51 Milliarden US-Dollar den dominierenden Marktanteil für psychische Gesundheitsvorsorgeuntersuchungen und behielt auch im Jahr 2025 mit 0,58 Milliarden US-Dollar den Spitzenanteil. Der führende Marktanteil der Region bei Screening-Lösungen für die psychische Gesundheit wird durch ein hohes Bewusstsein für psychische Gesundheit gestützt digitale GesundheitEinführung und politische Rahmenbedingungen, die die Integration verhaltensbezogener Gesundheit in die Grundversorgung fördern. Im Jahr 2026 wird der US-Markt schätzungsweise 0,58 Milliarden US-Dollar erreichen. Darüber hinaus investieren Arbeitgeber und Bildungseinrichtungen in den USA zunehmend in Screening- und Frühinterventionsprogramme.

- Beispielsweise bot das Online-Präventions- und Screening-Programm von Mental Health America (MHA) im Mai 2025 mehr als 5,9 Millionen Menschen weltweit ein Screening auf psychische Gesundheit an, von denen sich 78,0 % der Screener in den USA befanden. Es wird erwartet, dass eine solche weit verbreitete Akzeptanz und ein erhöhtes Bewusstsein für psychische Gesundheit das Marktwachstum fördern werden.

Europa

Europa steht vor einer starken Expansion, wobei der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,48 % wachsen wird, dem zweitschnellsten weltweit, und bis 2026 0,48 Milliarden US-Dollar erreichen wird. Diese Dynamik wird durch die zunehmende Integration von Screenings auf psychische Gesundheit in primären Gesundheitssystemen, Gesundheitsprogrammen am Arbeitsplatz und gemeindebasierten Initiativen vorangetrieben. Unterstützt durch diese Entwicklungen wird erwartet, dass das Vereinigte Königreich bis 2026 eine Bewertung von 0,10 Milliarden US-Dollar erreichen wird, während Deutschland und Frankreich bis 2026 voraussichtlich 0,09 Milliarden US-Dollar bzw. 0,07 Milliarden US-Dollar erreichen werden.

Asien-Pazifik

Im asiatisch-pazifischen Raum soll der Markt bis 2026 auf 0,36 Milliarden US-Dollar ansteigen und sich damit seine Position als drittgrößter regionaler Markt sichern. Innerhalb der Region wird China voraussichtlich 0,10 Milliarden US-Dollar erreichen, während Indien bis 2026 voraussichtlich 0,06 Milliarden US-Dollar ausmachen wird.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika, den Nahen Osten und Afrika wird ein moderates Wachstum prognostiziert. Es wird erwartet, dass der lateinamerikanische Markt bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen wird, unterstützt durch Urbanisierung, wirtschaftliche Belastungen und ein gestiegenes Bewusstsein für psychische Gesundheitsprobleme. Unterdessen wird erwartet, dass der GCC im Nahen Osten und in Afrika bis 2026 einen Wert von 0,03 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Finanzierungsmöglichkeiten für Schlüsselakteure zur Unterstützung führender Positionen

Der globale Markt für psychische Gesundheitsvorsorgeuntersuchungen weist eine konsolidierte Marktstruktur auf, wobei einige wenige Unternehmen den Markt dominieren. Der Markt umfasst digitale Gesundheitsunternehmen, EHR undTelegesundheitAnbieter, Anbieter von Verhaltensgesundheitsplattformen, traditionelle IT-Unternehmen im Gesundheitswesen und Entwickler validierter Screening-Instrumente. Diese Akteure beteiligen sich neben ihren vielfältigen Produktangeboten auch an zahlreichen strategischen Aktivitäten, um ihre Produktangebote für den Markt zu beschleunigen. Aiberry, Qbtech AB, Empatica Inc. und Proem Behavioral Health gehören zu den Hauptakteuren auf dem Markt. Diese Unternehmen bieten eine breite Palette von Systemen für die zahlreichen in der Wirbelsäulenpflege verwendeten Biologika sowie Transplantatersatzstoffe an.

- Beispielsweise sicherte sich Aiberry im März 2024 eine Startfinanzierung in Höhe von 8,0 Millionen US-Dollar unter der Leitung von Confluence Capital Group, Inc. (CCG) unter Beteiligung des VC-Fonds Ascension AI. Die neuen Mittel wurden verwendet, um KI-gestützte Untersuchungen zur psychischen Gesundheit zu beschleunigen.

Weitere namhafte Akteure auf dem Markt sind SonderMind Inc., Riverside Community Care, Headspace Inc. und andere. Diese Unternehmen ergreifen verschiedene strategische Initiativen, wie z. B. die Einführung neuer Produkte, um ihr Produktangebot zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM GESUNDHEITSSCREENING PROFILIERT

- Aiberry (USA)

- Qbtech AB (Schweden)

- Empatica Inc.(UNS.)

- Proem Verhaltensgesundheit(UNS.)

- TeleSage(UNS.)

- Qualifikationen(UNS.)

- SonderMind Inc. (USA)

- Riverside Community Care (USA)

- Headspace Inc. (USA)

- Ellipsis Health, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Digitale Gesundheitsnachrichten Mentavi Health hat Mentavi Concierge eingeführt, eine KI-gestützte Plattform für psychische Gesundheit, um die Standards für Sicherheit, Transparenz und klinische Aufsicht in der digitalen Pflege zu erhöhen.

- Juli 2025:LISSUN hat das in den USA ansässige Startup für psychische Gesundheit Being Cares Inc. übernommen. Die Entwicklung kombinierte klinisches Fachwissen mit der proprietären Technologie von Being, die über 40 Verhaltens- und emotionale Zustände entschlüsselt. Das Unternehmen bietet umfassende Dienstleistungen im Bereich der psychischen Gesundheit an, darunter Früherkennung, digitale Beratung und persönliche Therapiesitzungen.

- Mai 2024:Mirah und M-3 Information, LLC haben die M3-Checklistenbewertung für psychische Erkrankungen auf der Mirah-Plattform eingeführt, um das Screening der psychischen Gesundheit in der Grundversorgung zu verbessern.

- Februar 2023:Proem Behavioral Health arbeitete mit Psychiatric Medical Care (PMC), einem nationalen Unternehmen für Verhaltensgesundheitsmanagement mit mehreren Servicelinien, zusammen, um zur Verbesserung der Patientenergebnisse beizutragen.

- Dezember 2020:Jacobs hat in Zusammenarbeit mit globalen Fachleuten für psychische Gesundheit ein kostenloses Check-in-Tool für psychische Gesundheit namens One Million Lives entwickelt, um den Benutzern das Verständnis ihres aktuellen psychischen Zustands zu verbessern und proaktive Strategien für die persönliche Entwicklung der psychischen Gesundheit bereitzustellen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,31 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform, Bewertungstyp, Krankheitsindikation, Altersgruppe, Anwendung, Umgebung und Region |

|

Nach Plattform |

· mHealth · Remote-Plattform · Telegesundheit · Andere |

|

Nach Bewertungstyp |

· Selbstberichtete Fragebögen · Klinische Interviews · Beobachtungstools · Biomarker-Tools |

|

Nach Krankheitsindikation |

· Depression · Alzheimer · Zwangsstörung · Angststörungen · PTBS · ADHS · Schizophrenie · Schlafstörungen · Andere |

|

Nach Altersgruppe |

· Pädiatrie · Erwachsene |

|

Auf Antrag |

· Diagnose · Klinische Studien · Schulungen und Beurteilungen · Andere |

|

Durch Einstellung |

· Klinische Einstellungen · Bildungseinrichtungen · Arbeitsplatz-/Unternehmensprogramme · Online-Plattformen · Andere |

|

Nach Region |

· Nordamerika (nach Plattform, Bewertungstyp, Krankheitsindikation, Altersgruppe, Anwendung, Umgebung und Land) o USA o Kanada · Europa (nach Plattform, Bewertungstyp, Krankheitsindikation, Altersgruppe, Anwendung, Umgebung und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Plattform, Bewertungstyp, Krankheitsindikation, Altersgruppe, Anwendung, Umgebung und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Plattform, Bewertungstyp, Krankheitsindikation, Altersgruppe, Anwendung, Umgebung und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Plattform, Bewertungstyp, Krankheitsindikation, Altersgruppe, Anwendung, Umgebung und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,45 Milliarden US-Dollar und soll bis 2034 3,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,58 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,31 % aufweisen wird.

Das Telegesundheitssegment war hinsichtlich der Plattform marktführend.

Die zunehmende Prävalenz psychischer Störungen treibt das Marktwachstum voran.

Aiberry, Qbtech AB, Empatica Inc. und Proem Behavioral Health gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2030

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf