Marktgröße, Anteil und Branchenanalyse für digitale Therapeutika, nach Typ (Geräte und Software & Dienstleistungen), nach Anwendung (Prävention {Prädiabetes, Fettleibigkeit, andere} und Behandlung {Diabetes, Atemwegsversorgung, psychische Gesundheit, Herz-Kreislauf, andere}), nach Vertriebskanal (B2B und B2C) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

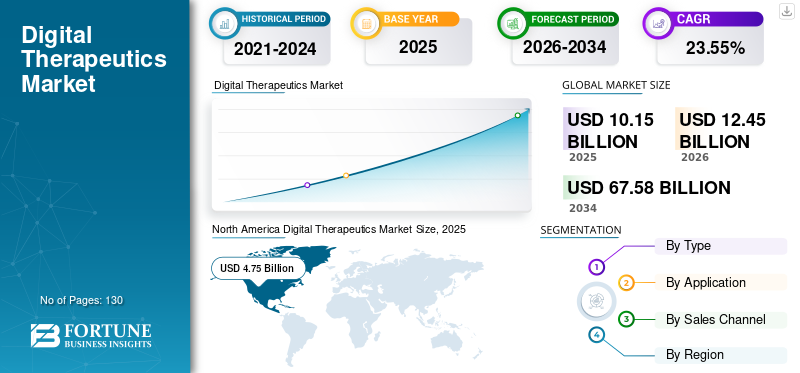

Die globale Marktgröße für digitale Therapeutika wurde im Jahr 2025 auf 10,15 Milliarden US-Dollar geschätzt und wird voraussichtlich von 12,45 Milliarden US-Dollar im Jahr 2026 auf 67,58 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 23,55 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für digitale Therapeutika mit einem Marktanteil von 46,86 % im Jahr 2025.

Digitale Therapeutika (DTx) umfassen die Software und Geräte, die evidenzbasierte therapeutische Interventionen zur Prävention und Behandlung von Krankheiten digital verwalten. Die Software und Geräte helfen bei der Behandlung verschiedener Störungen im Zusammenhang mit der psychischen Gesundheit, Diabetes, Atemwegserkrankungen und Herz-Kreislauf-Erkrankungen. Die gestiegene Nachfrage nach diesen Produkten ist auch auf die weltweit zunehmende Verbreitung chronischer Krankheiten wie Diabetes, psychische Erkrankungen, Krebs und Herzinsuffizienz (HF) zurückzuführen. Daher nimmt die Akzeptanz von Therapeutika zur Behandlung und Behandlung verschiedener chronischer Krankheiten bei Patienten zu.

- Laut einem von der American Cancer Society, Inc. im Jahr 2021 veröffentlichten Artikel werden in den Vereinigten Staaten schätzungsweise 1,9 Millionen neue Krebsfälle diagnostiziert und 608.570 Krebstodesfälle verursacht.

Darüber hinaus wird erwartet, dass auch die gestiegene Nachfrage nach diesen Produkten seitens der Pharmaindustrie und der Ärzte das Marktwachstum vorantreiben wird. Es wird erwartet, dass der verstärkte Fokus auf Forschungs- und Entwicklungsaktivitäten der Marktteilnehmer zur Entwicklung neuartiger und fortschrittlicher Therapeutika zur Behandlung verschiedener Krankheiten das Wachstum dieser Produkte vorantreiben wird. Beispielsweise erhielt Akili, Inc. im Jahr 2020 von der US-amerikanischen FDA die Genehmigung für die Videospielbehandlung EndeavourRx von Interactive für Kinder mit Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS).

Die Auswirkungen von COVID-19 auf das globale Marktwachstum für digitale Therapeutika werden im Prognosezeitraum positiv sein. Aufgrund des Ausbruchs der COVID-19-Pandemie und der Lockdown-Beschränkungen ist die Nachfrage nach einer effizienten Diagnose und Behandlung zu Hause weltweit deutlich gestiegen. Darüber hinaus spielten die Initiativen wichtiger Marktteilnehmer zur Patientenversorgung während der COVID-19-Pandemie eine wichtige Rolle bei der zunehmenden Akzeptanz dieser Produkte.

Ein Anstieg der hohen Nachfrage nach häuslicher Behandlung verschiedener chronischer Krankheiten während der Pandemie hat für Marktteilnehmer eine Gelegenheit geschaffen, neuartige und fortschrittliche Software und Geräte auf den Markt zu bringen und so das stetige Marktwachstum im Prognosezeitraum 2024–2032 anzukurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für digitale Therapeutika

- Marktgröße 2025: 10,15 Milliarden US-Dollar

- Marktgröße 2026: 12,45 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 67,58 Milliarden US-Dollar

- CAGR: 23,55 % von 2026–2034

- Das Behandlungssegment soll im Jahr 2026 einen Marktanteil von 69,35 % halten.

- Das Segment der psychischen Gesundheit wird im Jahr 2026 voraussichtlich einen Marktanteil von 27,40 % ausmachen.

- Das Segment Adipositas wird im Jahr 2026 voraussichtlich einen Marktanteil von 24,04 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 46,86 % im Wert von 4,75 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 20,18 % im Wert von 2,05 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 23,86 % im Wert von 2,42 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 5,12 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für digitale Therapeutika

Technologische Fortschritte bei diesen Produkten zur Steigerung des Marktwachstums

Technologische Fortschritte bei digitaler Software und Geräten helfen medizinischem Fachpersonal, klinische Daten regelmäßig aufzuzeichnen und zu überwachen und ihren Patienten eine bessere Behandlung zu bieten. Die hohe Leistungsfähigkeit dieser Produkte ist eine große Hilfe für die Gesundheitsbranche.

Digitale Therapeutika helfen bei der Bereitstellung spezieller Medikamente, beim Lebensstil- und Ernährungsmanagement, bei der Verfolgung alltäglicher Aktivitäten und bei der Behandlung körperlicher, geistiger und verhaltensbedingter Gesundheitsstörungen. Neuartige und technologisch fortschrittliche Therapeutika bieten ihren Kunden datenbasierte Erkenntnisse, begrenzen menschliches Versagen, erhöhen die Kundenzufriedenheit und bieten ein hochwertiges Benutzererlebnis, was zu einer erhöhten Nachfrage nach solchen Therapeutika auf dem Markt führt.

Es wird erwartet, dass der zunehmende Fokus großer Schlüsselakteure auf die Entwicklung solcher technologisch fortschrittlicher Software mit einfachem Zugang für Ärzte und Patienten den Markt im Prognosezeitraum ankurbeln wird.

- Im Juli 2022 kündigte die AmerisourceBergen Corporation die Einführung von DTx Connect an, einer vollständig integrierten Bestell-, Abgabe- und Erfüllungsplattform, die den Zugang von Patienten zu ärztlich verordneten Therapeutika und Diagnostika erleichtern soll. Die Plattform lässt sich in elektronische Krankenakten (EMR) integrieren und ermöglicht Ärzten einen einfachen Zugang zu verschreibungspflichtigen und nicht verschreibungspflichtigen Therapeutika.

Darüber hinaus wird erwartet, dass die zunehmenden Partnerschaften und Kooperationen zwischen Marktteilnehmern und Forschungsorganisationen zur Entwicklung innovativer und wirksamerer Produkte für chronische Erkrankungen den Markt im Prognosezeitraum ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für digitale Therapeutika

Steigende Prävalenz chronischer Krankheiten steigert die Nachfrage nach digitalen Therapeutika

Der Einsatz therapeutischer Software und Geräte wird aufgrund der weltweit gestiegenen Nachfrage nach Management und Behandlung chronischer Krankheiten vorangetrieben. Darüber hinaus wird erwartet, dass die wachsende Prävalenz aller Arten von chronischen Erkrankungen, wie Typ-1-Diabetes und Typ-2-Diabetes, Krebs, Alzheimer, psychische Störungen, Fettleibigkeit und Magen-Darm-Erkrankungen insbesondere in Schwellenländern, die Nachfrage nach dieser Software im Prognosezeitraum ankurbeln wird.

- Laut den Schätzungen des Diabetes Atlas der International Diabetes Federation (IDF) aus dem Jahr 2022 betrafen beispielsweise 62,0 % aller neuen Fälle von Typ-1-Diabetes im Jahr 2022 Menschen im Alter von 20 Jahren oder älter.

- Darüber hinaus beträgt die Prävalenz von Fettleibigkeit bei Erwachsenen im Alter von 15 bis 49 Jahren laut den von der World Obesity Federation in Indien veröffentlichten Berichtsschätzungen aus dem Jahr 2021 23,4 %. Es wird erwartet, dass ein solcher Anstieg der Prävalenz chronischer Krankheiten bei Erwachsenen die Nachfrage nach diesen Produkten in den kommenden Jahren ankurbeln wird.

Die zunehmenden Initiativen verschiedener Gesundheitsbehörden und Marktteilnehmer, beispielsweise die Sensibilisierung für die Prävention und Behandlung chronischer Krankheiten, haben die Nachfrage nach dieser Software erhöht. Darüber hinaus sind weitere wichtige Faktoren, die voraussichtlich die Nachfrage auf dem Markt steigern werden, die steigende Zahl von Ärzten in Industrie- und Schwellenländern, die ihre Patienten zur Verwendung dieser Produkte bei chronischen Erkrankungen überweisen.

Zunehmende Nutzung von Smartphones für digitale Therapeutika, um den Markt voranzutreiben

Mit der zunehmenden Digitalisierung hat das Gesundheitswesen in den letzten Jahren mehrere Veränderungen erlebt. Die Entstehung von Smartmedizinische Geräteund eine cloudbasierte Datenplattform in Kombination mit Smartphones ermöglicht eine bessere Behandlung und Gesundheitsüberwachung. Dies hat dazu geführt, dass sich Marktteilnehmer und andere Organisationen verstärkt auf die Entwicklung und Einführung innovativer Technologien mit integrierten Anwendungen zur Behandlung vieler chronischer Krankheiten mithilfe dieser Produkte konzentrieren.

Da sich große Branchenakteure zunehmend auf Zulassungen durch Regulierungsbehörden konzentrieren, dürfte die Markteinführung neuer mobiler Anwendungen für digitale Therapeutika das Marktwachstum im Prognosezeitraum beschleunigen.

- Beispielsweise erhielt Mahana Therapeutics, Inc. im Jahr 2021 die US-amerikanische FDA 510(K)-Marketingfreigabe für seine mobile Anwendung Mahana Parallel Digital Cognitive Behavioral Therapy (CBT), die im Wesentlichen einem vermarkteten Prädikatsgerät für das Reizdarmsyndrom (IBS) entspricht.

Solche bedeutenden Entwicklungen in diesem Markt haben zu einer wirksamen Behandlung chronischer Krankheiten bei Patienten und einer steigenden Nachfrage nach solchen Anwendungen geführt. Es wird erwartet, dass dies das Marktwachstum im Prognosezeitraum ankurbeln wird.

Die zunehmende Nutzung vonSmartphonesIn Verbindung mit der Einführung mobiler Anwendungen zur Behandlung chronischer Krankheiten wird erwartet, dass die globale Marktprognose für digitale Therapeutika vorangetrieben wird.

EINHALTENDE FAKTOREN

Mit den digitalen Therapeutika verbundene Einschränkungen, die ihre Einführung einschränken

Dieser Markt stellt ein aufstrebendes Feld von software- und gerätegesteuerten Produkten dar, die zur Vorbeugung, Behandlung oder Behandlung von Erkrankungen dienen sollen. Es treten jedoch zunehmend Probleme im Zusammenhang mit aufCybersicherheitsind ein großes Problem, das die Einführung von Therapeutika einschränkt. Darüber hinaus können mangelnde Klarheit der Vorschriften, Herausforderungen bei der Erstattung und Ungleichheiten beim Zugang zur Technologie ihre Einführung auf dem Markt behindern. Patienten sind besorgt über die Risiken und Schwachstellen beim Schutz ihrer medizinischen Daten. Bestimmte Risiken und Cyberangriffe sind für die verhaltene Einführung dieser Produkte im Prognosezeitraum verantwortlich.

- Laut Appdome Inc. ist im September 2022 das Risiko von Cyberangriffen auf digitale Therapie-Apps im Vergleich zu den Vorjahren gestiegen. Die Cyberangriffe sind auf die zunehmende Verfügbarkeit von mehr Benutzern und die Zunahme der Gesundheitsinformationen von Patienten zurückzuführen.

- Darüber hinaus können Malware-Programme leicht in Android- oder IOS-Telefone eindringen und Patientendaten beeinträchtigen. Es kann verwendet werden, um vertrauliche und persönliche Daten illegal freizugeben oder sich Zugang zu Hintertürsystemen zu verschaffen.

Dieses hohe Risiko von Cyber-Sicherheitsverletzungen im Zusammenhang mit den persönlichen Gesundheitsdaten des Patienten schränkt die weltweite Akzeptanz dieser Produkte durch die Patientenpopulation ein. Darüber hinaus wird erwartet, dass Einschränkungen im Zusammenhang mit therapeutischen Produkten, wie etwa die Erzeugung falscher und überprognostischer Ergebnisse und Missmanagement der Gesundheit des Patienten, das Marktwachstum im Prognosezeitraum begrenzen.

Marktsegmentierungsanalyse für digitale Therapeutika

Nach Typanalyse

Steigende Nutzung von Gesundheitsüberwachungs-Apps soll das Wachstum des Software- und Dienstleistungssegments im Zeitraum 2024–2032 ankurbeln

Je nach Typ ist der Markt in Geräte sowie Software und Dienste unterteilt.

Aufgrund der zunehmenden Akzeptanz von Software wird das Segment Software und Dienstleistungen im Jahr 2026 voraussichtlich mit einem Anteil von 89,71 % den Markt dominieren. Die Software bietet Patienten komfortable Bedienbarkeit, einfachen Zugriff und persönliche Medikamente. Der zunehmende Fokus der Marktteilnehmer auf die Entwicklung von Software für Patienten mit chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und psychischen Erkrankungen würde zum Wachstum des Segments beitragen. Es wird erwartet, dass das Segment der psychischen Gesundheit im Jahr 2026 einen dominanten Marktanteil von 27,40 % halten wird.

- Beispielsweise haben sich Pfizer Inc. und Sidekick Health im Juni 2022 zusammengetan, um eine neue digitale Therapielösung für Patienten mit atopischer Dermatitis (AD) auf den Markt zu bringen. Die neue Plattform soll die Therapietreue von Patienten mit AD steuern.

Das Gerätesegment verzeichnet auch einen bedeutenden globalen Marktanteil bei digitalen Therapeutika. Zu den zahlreichen mit Geräten verbundenen Vorteilen gehören Echtzeitdiagnose und personalisierte Behandlungen, die für Verbraucher leicht zugänglich sind. Darüber hinaus wird erwartet, dass die solide Forschung zu fortschrittlichen Geräten zur Behandlung chronischer Krankheiten das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Aufgrund der starken Nutzung dieser Produkte für diese Anwendung wird das Behandlungssegment im Jahr 2021 das dominierende Segment sein

Hinsichtlich der Anwendung ist der Markt in Prävention und Behandlung unterteilt.

Das Präventionssegment ist weiter in Prädiabetes, Fettleibigkeit und andere unterteilt. Das Behandlungssegment ist weiter unterteilt in Diabetes, Atemwegsversorgung, psychische Gesundheit, Herz-Kreislauf und andere.

Das Präventionssegment verzeichnete im Prognosezeitraum eine signifikante CAGR. Es wird erwartet, dass zunehmende, mit dem modernen Lebensstil verbundene Erkrankungen wie Raucherentwöhnung, Fettleibigkeit, Prädiabetes und verschiedene andere chronische Erkrankungen die Nachfrage nach diesen Geräten im Prognosezeitraum steigern werden. Das Segment Adipositas wird den Markt voraussichtlich mit einem Anteil von 24,04 % im Jahr 2026 dominieren.

- Beispielsweise schätzt der von der World Obesity Federation herausgegebene World Obesity Atlas 2022, dass bis 2030 eine Milliarde Menschen weltweit, darunter eine von fünf Frauen und einer von sieben Männern, mit Fettleibigkeit leben werden. Es wird erwartet, dass eine solche zunehmende Prävalenz von Fettleibigkeit die Nachfrage nach Präventionssoftware ankurbeln und damit das Segmentwachstum steigern wird.

Darüber hinaus sind das gestiegene Bewusstsein und die Einführung präventiver Gesundheitsmaßnahmen, die zunehmende Belastung durch chronische Krankheiten, die zu proaktiven Gesundheitsstrategien führt, und unterstützende regulatorische Rahmenbedingungen, die die Entwicklung und Integration präventiver digitaler Therapeutika fördern, die Faktoren, die das Segmentwachstum vorantreiben. Darüber hinaus treiben Kooperationen zwischen Digital-Health-Unternehmen und traditionellen Gesundheitsdienstleistern den Ausbau präventiver Angebote in diesem Segment weiter voran.

Das Behandlungssegment soll im Jahr 2026 mit einem Anteil von 69,35 % den Markt dominieren. Die wachsende Prävalenz von Menschen, die an Herz-Kreislauf-Erkrankungen, Diabetes und schlechten psychischen Erkrankungen leiden, steigert die Nachfrage nach diesem Anwendungsbereich. Darüber hinaus konzentrieren sich wichtige Akteure auf die Bildung strategischer Kooperationen mit anderen Organisationen, um Software zur Medikamenteneinhaltung einzuführen, was zu einer hohen Akzeptanz dieser Produkte im Prognosezeitraum führt.

Durch Vertriebskanalanalyse

Steigende Tendenzen bei Pharmaunternehmen, digitale Therapeutika einzuführen, treiben das B2B-Segment voran

Hinsichtlich der Vertriebskanäle ist der Markt in B2B und B2C unterteilt.

Es wird erwartet, dass das B2B-Segment im Prognosezeitraum den höchsten Marktanteil halten wird. Das B2B-Segment (Business to Business) besteht aus den Kostenträger-, Anbieter-, Arbeitgeber- und Pharmaunternehmen. Der Marktanteil wird von wichtigen Marktteilnehmern und Pharmaunternehmen dominiert, da es bei der Einführung neuer Produkte immer mehr Fusionen und Kooperationen zwischen ihnen gibt. Darüber hinaus erweitert der zunehmende Fokus der Unternehmen auf die Bereitstellung des Produkts für ihre Mitarbeiter die Kundenbasis und treibt so das Segmentwachstum voran.

- Beispielsweise gaben JOLLY GOOD Inc. und TEIJIN LIMITED im Februar 2023 eine Partnerschaft zur Entwicklung von Virtual-Reality-Lösungen in diesem Markt für schwere depressive Störungen bekannt.

- Beispielsweise haben Voluntis und Eisai Co., Ltd. im April 2021 zusammengearbeitet, um innovative Therapeutika zu entwerfen und zu entwickeln, die die laufende Behandlung von Krebspatienten unterstützen sollen.

Es wird erwartet, dass das B2C-Segment (Business to Customer) im Prognosezeitraum einen deutlichen Anstieg der CAGR verzeichnen wird, da das Bewusstsein für die Vorteile und die Benutzerfreundlichkeit dieser Produkte bei Patienten und Pflegekräften wächst. Es wird erwartet, dass die steigende Verbrauchernachfrage nach bequemen und zugänglichen Gesundheitslösungen, die zunehmende Verbreitung von Smartphones und Internetkonnektivität, die Direktlieferungsmodelle an den Verbraucher ermöglichen, das zunehmende Gesundheitsbewusstsein und die Selbstmanagementtrends bei Einzelpersonen die Nachfrage nach diesen therapeutischen Apps erhöhen werden. Darüber hinaus spielen Marketingstrategien der Akteure, die den Schwerpunkt auf benutzerzentrierte Funktionen und Vorteile legen, eine entscheidende Rolle bei der Förderung der Produktakzeptanz über diesen Vertriebskanal.

REGIONALE EINBLICKE

North America Digital Therapeutics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 4,75 Milliarden US-Dollar und eroberte damit 46,86 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 5,8 Milliarden US-Dollar prognostiziert. Die Dominanz dieses regionalen Marktes ist auf die wachsende Zahl von Patienten zurückzuführen, die an chronischen Krankheiten und psychischen Störungen, wie etwa Substanzstörungen, leiden. Der US-Markt soll bis 2026 ein Volumen von 5,12 Milliarden US-Dollar erreichen.

- Laut einem von den US-amerikanischen Centers for Disease Control and Prevention (CDC) veröffentlichten Bericht starben im November 2021 in den 12 Monaten bis April 2021 in den USA schätzungsweise 100.306 Menschen an Drogenüberdosierungen, was einem Anstieg von 28,5 % gegenüber den 78.056 Todesfällen im gleichen Zeitraum ab dem Jahr 2020 entspricht.

Darüber hinaus wird erwartet, dass eine zunehmende Zahl von Kooperationen und Vereinbarungen zwischen den Hauptakteuren, die sich auf die Forschung und Entwicklung dieser Produkte konzentrieren, die Einführung dieser Geräte in der Region steigern wird.

Europa

Im Jahr 2025 machte Europa 2,42 Milliarden US-Dollar aus, was 23,86 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 3 Milliarden US-Dollar anwachsen. Europa hatte den zweitgrößten Marktanteil und wird aufgrund der gestiegenen Gesundheitsausgaben des Landes pro Person voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf Partnerschaften und regionale Expansion zwischen den wichtigsten Marktteilnehmern in Verbindung mit der Einführung neuer Produkte das Marktwachstum im Prognosezeitraum ankurbeln wird. Der britische Markt soll bis 2026 ein Volumen von 0,8 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 2,05 Milliarden US-Dollar, was 20,18 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,57 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wies aufgrund der zunehmenden Einführung technologisch fortschrittlicher Produkte und günstiger Regierungsrichtlinien die höchste durchschnittliche jährliche Wachstumsrate auf. Es wird erwartet, dass die hohe Akzeptanz von wirtschaftlich verfügbarem Internet und Mobilgeräten die Akzeptanz dieser Produkte steigern und dadurch das Marktwachstum in der Region vorantreiben wird. Der japanische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,6 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen.

Rest der Welt

Auf den Rest der Welt entfiel im Jahr 2025 ein RoW von 0,92 Milliarden US-Dollar, was einem RoW von 9,09 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 einen RoW von 1,08 Milliarden US-Dollar erreichen wird. Der Rest der Welt hatte aufgrund des gestiegenen Bewusstseins für diese Produkte und der jüngsten Entwicklungen im Gesundheitssektor der Region einen erheblichen Marktanteil. Darüber hinaus haben die laufenden Studien zu diesen Produkten und die von Regierungsorganisationen initiierten Sensibilisierungsprogramme zu einer zunehmenden Akzeptanz dieser Produkte geführt und das Marktwachstum in der Region angekurbelt.

Liste der wichtigsten Unternehmen im Markt für digitale Therapeutika

Es wird erwartet, dass sich Pear Therapeutics, Inc. mit seinem starken Portfolio an Lösungen für die psychische Gesundheit zu einem wichtigen Akteur entwickeln wird

Dabei handelt es sich um einen teilweise fragmentierten Markt, der mehrere Akteure im Bereich der digitalen Therapeutika mit einer vielfältigen Produktpalette, darunter mobile Software und Geräte, umfasst. Der Branchenführer Pear Therapeutics, Inc. nimmt mit einem starken Software-Portfolio eine führende Stellung ein. Die steigenden Verkäufe von reSET und reSET-O in den USA tragen zu seinem starken Marktanteil bei. Auch die steigenden F&E-Ausgaben des Unternehmens für die Entwicklung dieser Produkte sind ein weiterer Faktor, der zum höheren Marktanteil des Unternehmens beiträgt.

Andere Marktteilnehmer wie AppliedVR, Inc., Welldoc, Inc., CureApp, Inc. und Brain+ A/S konzentrieren sich auf die Umsetzung innovativer Strategien wie Fusionen und Übernahmen, Marktdurchdringung, Partnerschaften und Vertriebsvereinbarungen, um ihre Einnahmen auf dem Markt zu steigern. Beispielsweise erhielt AppliedVR, Inc. im Jahr 2021 über den De-Novo-Weg die US-amerikanische FDA-Zulassung für RelieVRx, um eine ergänzende Schmerzlinderungsbehandlung auf der Grundlage kognitiver Verhaltenstherapiefähigkeiten für Patienten mit der Diagnose chronischer Schmerzen im unteren Rückenbereich anzubieten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Omada Health Inc. (USA)

- Welldoc, Inc.(UNS.)

- Fitbit-Gesundheitslösungen(UNS.)

- CANARY HEALTH (USA)

- JOGOHEALTH (USA)

- GAIA AG(Deutschland)

- CureApp, Inc.(Japan)

- Propeller Health (USA)

- Brain+ A/S (Dänemark)

- Pear Therapeutics, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2023 –Better Therapeutics, Inc. gab die kommerzielle Einführung von AspyreRx bekannt, der ersten App für kognitive Verhaltenstherapie (CBT) zur Behandlung von Erwachsenen mit Typ-2-Diabetes (T2D).

- Januar 2023 –Lupin, eine hundertprozentige Tochtergesellschaft von Lupin Limited, gab die Einführung seiner therapeutischen Lösung LYFE bekannt. LYFE ist Indiens einziges evidenzbasiertes ganzheitliches Herzpflegeprogramm, das das Risiko eines Herzinfarkts deutlich reduziert und die Vitalfunktionen und Lebensqualität von Herzpatienten verbessert.

- Dezember 2022 –BehaVR und OxfordVR gaben heute ihre Fusion bekannt, um die VR-Bereitstellungsplattform für evidenzbasierte digitale Verhaltenstherapien zu schaffen.

- Oktober 2022 –Fitbit Health Solutions hat eine Partnerschaft mit Pretaa gestartet, die darauf abzielt, die Ergebnisse für Amerikaner und ihre Familien, die von Drogenmissbrauch betroffen sind, zu verbessern, indem Gesundheits- und Aktivitätsdaten in Pretaas App zur Wiederherstellung von Drogenmissbrauch integriert werden.

- August 2022–Akili Inc., der Hersteller eines videospielähnlichen digitalen Therapeutikums für Kinder mit ADHS, gab die Fusion mit der Zweckgesellschaft Social Capital Suvretta Holdings Corp. bekannt.

- Juli 2022 –Die AmerisourceBergen Corporation kündigte die Einführung von DTx Connect an, einer vollständig integrierten Bestell-, Abgabe- und Erfüllungsplattform, die darauf abzielt, Patienten den Zugang zu vom Arzt verordneten digitalen Therapeutika und Diagnostika zu erleichtern. Die Plattform lässt sich in elektronische Krankenakten (EMR) integrieren und ermöglicht Ärzten einen einfachen Zugriff auf verschreibungspflichtige und nicht verschreibungspflichtige Software.

- Juni 2022 –Der Spokane Regional Health District (SRHD) hat eine neue App des Washington State Department namens 2Morrow Health eingeführt. Die App hilft bei der Erstellung eines Plans zum Aufhören von E-Zigaretten oder dem Rauchen. Sie bietet Möglichkeiten, das Rauchverlangen in den Griff zu bekommen und den Fortschritt zu verfolgen, um den Patienten dabei zu helfen, mit dem Rauchen aufzuhören.

- März 2022–Curebase Inc. und Blue Note Therapeutics haben bei der häuslichen klinischen Studie mit verschreibungspflichtigen digitalen Therapeutika zusammengearbeitet, um krebskranken Menschen bei ihrer psychischen Gesundheit zu helfen und die Ergebnisse zu verbessern.

- Oktober 2020 –Sidekick Health hat sich mit Pfizer Inc. zusammengetan, um eine integrierte DTx-Lösung für atopische Dermatitis (AD) auf den Markt zu bringen.

BERICHTSBEREICH

Der Marktbericht umfasst eine detaillierte Analyse und einen Überblick. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Typ, Anwendung, Vertriebskanal und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik, die Auswirkungen von COVID-19 auf den Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht Regulierungs- und Erstattungsszenarien sowie Pipeline-Analysen, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 23,55 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 10,15 Milliarden US-Dollar und soll bis 2034 67,58 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,75 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein starkes Wachstum mit einer jährlichen Wachstumsrate von 23,55 % aufweisen.

Derzeit ist das Software- und Dienstleistungssegment nach Art führend.

Die steigende Prävalenz chronischer Krankheiten, die zunehmende Nutzung von Smartphones, steigende Zulassungszahlen und Markteinführungen digitaler Therapieprodukte sind die wesentlichen Treiber des Marktes.

Omada Health Inc., CureApp Inc., Teladoc Health Inc. und GAIA AG sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Zu den Faktoren, von denen erwartet wird, dass sie die Einführung dieser Produkte vorantreiben, zählen die steigende Zahl von Patienten, die eine Langzeitbehandlung zur Behandlung chronischer Krankheiten benötigen, gepaart mit der zunehmenden Einführung innovativer Produkte.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf