Marktgröße, Anteil und Branchenanalyse für Apps zur psychischen Gesundheit, nach Plattform (iOS, Android und andere), nach Anwendung (Depressions- und Angstmanagement, Meditationsmanagement, Stressmanagement, Wellness-Management und andere), nach Endbenutzer (Gesundheitsdienstleister, häusliche Pflege und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

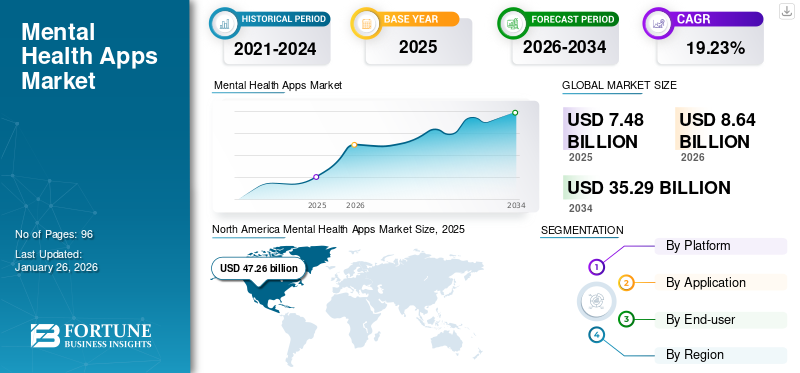

Die Größe des Marktes für Apps zur psychischen Gesundheit wurde im Jahr 2025 auf 7,48 Milliarden US-Dollar geschätzt. Der Markt soll von 8,64 Milliarden US-Dollar im Jahr 2026 auf 35,29 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,23 % aufweisen. Nordamerika dominierte den Markt für Apps für psychische Gesundheit mit einem Marktanteil von 47,26 % im Jahr 2024.

Die weltweite Belastung durch psychische Störungen wie Depressionen, Angstzustände, bipolare Störungen, posttraumatische Belastungsstörungen (PTSD) und Schizophrenie nimmt erheblich zu. Anwendungen für die psychische Gesundheit bieten Lösungen zur Diagnose, Vorbeugung und Behandlung dieser Störungen. Die zunehmende Prävalenz dieser Krankheiten hat die Nachfrage nach praktischen Lösungen zur Behandlung dieser Erkrankungen erhöht.

- Laut den im März 2023 von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten leiden beispielsweise weltweit rund 280 Millionen Menschen an Depressionen, was 3,8 % der Gesamtbevölkerung ausmacht.

Darüber hinaus steigern zunehmende staatliche Initiativen in vielen Ländern zur Sensibilisierung für psychische Gesundheit die Nachfrage nach diesen Apps weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht und Highlights für Apps zur psychischen Gesundheit

Marktgröße und Prognose:

- Marktgröße 2025: 7,48 Milliarden US-Dollar

- Marktgröße 2026: 8,64 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,29 Milliarden US-Dollar

- CAGR: 19,23 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Apps für psychische Gesundheit mit einem Anteil von 47,26 % im Jahr 2025, was auf die steigende Prävalenz von psychischen Störungen, ein erhöhtes Bewusstsein und die starke Präsenz wichtiger App-Entwickler zurückzuführen ist, die innovative Lösungen für das psychische Wohlbefinden anbieten.

- Aufgrund der steigenden Nachfrage nach zugänglichen, digitalen Selbsthilfetools, die sich mit weit verbreiteten psychischen Problemen befassen, wird erwartet, dass Apps zur Behandlung von Depressionen und Angstzuständen nach Anwendungstyp den größten Marktanteil behalten werden.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Zunehmende Kooperationen zwischen Anbietern von Apps für die psychische Gesundheit und digitalen Plattformen verbessern die Zugänglichkeit von Apps, während wachsende Sensibilisierungsinitiativen die Akzeptanz vorantreiben.

- Europa: Steigende Gesundheitsausgaben für psychische Gesundheit und eine starke Betonung frühzeitiger Interventionsstrategien treiben die Nachfrage nach digitalen Lösungen für die psychische Gesundheit voran.

- China: Kooperationsbemühungen zwischen Regierungsbehörden und globalen Gesundheitsorganisationen zur Aufklärung und Förderung des psychischen Wohlbefindens treiben die Verbreitung von Apps für psychische Gesundheit voran.

- Japan: Regierungsstrategien, die sich auf die Integration digitaler Tools für die psychische Gesundheit in umfassendere öffentliche Gesundheitsinitiativen konzentrieren, fördern die Akzeptanz in der gesamten Bevölkerung

AUSWIRKUNGEN VON COVID-19

Die zunehmende Verschlechterung der psychischen Gesundheit steigerte die App-Nachfrage während der COVID-19-Pandemie

Während der COVID-19-Pandemie im Jahr 2020 erlebte der Markt ein deutliches Wachstum. Die Sterblichkeitsrate aufgrund des Virus stieg erheblich an. Darüber hinaus verloren mehrere Menschen ihre Lebensgrundlage und Millionen fielen unter die Armutsgrenze. Diese Faktoren wirkten sich stark auf die psychische Gesundheit der Bevölkerung weltweit aus und führten zu einer erhöhten Prävalenz psychischer Störungen.

- Laut den von der Weltgesundheitsorganisation (WHO) im März 2022 veröffentlichten Daten stieg beispielsweise nach dem Ausbruch von COVID-19 die Prävalenz von Depressionen und Angstzuständen um 25 %.

- Darüber hinaus zeigte eine von der Psychiatry Society durchgeführte Studie, dass es in den frühen Stadien des COVID-19-Ausbruchs im Jahr 2020 einen Anstieg der Bevölkerung mit schlechter psychischer Gesundheit um 20 % gab.

Die Nachfrage nach Apps für psychische Gesundheit ist nach COVID-19 aufgrund des gestiegenen Bewusstseins der Bevölkerung für psychische Gesundheitsprobleme deutlich gestiegen.

Markttrends für Apps zur psychischen Gesundheit

Verstärkte Regierungsinitiativen zur Sensibilisierung für psychische Gesundheit

Die steigende Prävalenz psychischer Störungen erhöhte die Notwendigkeit, Bewusstsein für einen besseren Umgang mit der psychischen Gesundheit zu schaffen. Regierungen und Regulierungsbehörden in vielen Ländern konzentrieren sich auf die Schaffung eines Bewusstseins für die effektive Kontrolle und Verwaltung des psychischen Wohlbefindens.

- Beispielsweise haben das Shanghai Institute of Mental Health und die Weltgesundheitsorganisation (WHO) im November 2022 zusammengearbeitet, um Menschen in China über psychische Gesundheit und Wohlbefinden zu schulen und aufzuklären.

- In ähnlicher Weise kündigte die britische Regierung im Januar 2023 Strategien an, um schwerwiegende Gesundheitsprobleme im Land wirksam anzugehen. Zu diesen Gesundheitszuständen gehörten psychische Erkrankungen und andere chronische Erkrankungen wie Krebs und Herz-Kreislauf-Erkrankungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Apps für psychische Gesundheit

Zunehmende Prävalenz psychischer Störungen soll das Marktwachstum ankurbeln

Die Prävalenz neurologischer Erkrankungen hat weltweit deutlich zugenommen. Beispielsweise leiden laut den von der Alzheimer's Association im Jahr 2023 veröffentlichten Daten in den USA etwa 6,7 Millionen Menschen im Alter von 65 Jahren und älter an Alzheimer. Darüber hinaus leiden laut einer im Mai 2023 von BioMed Central Ltd. veröffentlichten Forschungsstudie rund 4,05 % der Weltbevölkerung an einer Angststörung. Dieser Anteil entspricht 324 Millionen Menschen weltweit, die unter Angstzuständen leiden.

Viele Forschungsstudien haben gezeigt, dass Apps zur psychischen Gesundheit die Symptome einer psychischen Störung sehr effektiv lindern können. Laut einer im März 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Forschungsstudie verbessern digitale Tools für die psychische Gesundheit beispielsweise die Symptome der psychischen Gesundheit in Ländern mit niedrigem und mittlerem Einkommen wirksam. Somit können diese digitalen Tools dazu beitragen, die Lücken in der psychischen Gesundheitsversorgung in diesen Ländern zu schließen.

Darüber hinaus haben Gesundheitsforscher die Integration von Apps zur Bewältigung psychischer Gesundheitsprobleme und zur Verbesserung des Zugangs zu psychischer Gesundheitsunterstützung verstärkt. Die zunehmende Verbreitung von psychischen Gesundheitsproblemen wie neurologischen Störungen, Stress und Angstzuständen sowie das zunehmende Bewusstsein für digitale Tools haben die Nachfrage nach Apps für die psychische Gesundheit erhöht und damit das Wachstum des Marktes für Gesundheits-Apps angekurbelt.

EINHALTENDE FAKTOREN

Herausforderungen bei der Verwendung dieser Apps zur Behinderung des Marktwachstums

Die Akzeptanz von Apps zur Verwaltung der psychischen Gesundheit hat weltweit erheblich zugenommen. Allerdings sind bei der Nutzung dieser digitalen Tools gewisse Herausforderungen, wie unerwartete App-Ausfälle und Beeinträchtigungen des Datenschutzes, zu bewältigen.

Eine der größten Herausforderungen bei der Nutzung von Apps zur psychischen Gesundheit besteht darin, dass sich die Patienten möglicherweise als depressiv bezeichnen oder behaupten, dass sie unter bestimmten psychischen Problemen leiden. Ohne eine Beurteilung durch eine ausgebildete medizinische Fachkraft könnte der Patient jedoch die Kriterien für ein anderes psychisches Problem erfüllen. Dies würde zu einem falschen Ansatz bei der Selbstbehandlung führen.

Eine weitere Herausforderung bei der Nutzung dieser digitalen Tools besteht darin, dass es keine klinische Validierung der Effizienz dieser Apps gibt. Zur Effizienz und Wirksamkeit von Apps für die psychische Gesundheit liegen nicht viele Forschungsstudien vor.

Darüber hinaus ist der Datenschutz eines der Hauptanliegen bei der Nutzung dieser Apps. Weltweit werden täglich mehrere Verstöße gegen geschützte Gesundheitsinformationen (Protected Health Information, PHI) gemeldet. Laut einer vom National Center for Biotechnology Information (NCBI) im Jahr 2021 veröffentlichten Studie sind beispielsweise etwa 1,8 % vonmobile Gesundheits-Apps (mHealth).enthalten verdächtige Codes, 23 % der persönlichen Daten werden über ungesicherte Kanäle weitergegeben und 45 % dieser Apps basieren auf unverschlüsselter Kommunikation.

Die oben genannten Herausforderungen wie Datenschutzverletzungen, mangelnde klinische Validierung dieser Apps und falsche Bewertungen schränken die Akzeptanz dieser Apps ein und behindern das Marktwachstum.

Marktsegmentierungsanalyse für Apps für psychische Gesundheit

Durch Plattformanalyse

Günstigere Abonnements für Apps zur psychischen Gesundheit auf Android-Plattformen steigerten ihre Akzeptanz

Basierend auf der Plattform wird der Markt in iOS, Android und andere unterteilt.

Das Android-Segment dominierte den Markt im Jahr 2024. Abonnements für Apps zur psychischen Gesundheit sind auf Android-Geräten vergleichsweise günstiger als auf iOS-Geräten. Aus diesem Grund sind die Downloads auf Android-Geräten vergleichsweise höher. Darüber hinaus wird es den von Demandsage veröffentlichten Daten zufolge im Jahr 2023 weltweit rund 3,3 Milliarden Android-Nutzer geben. Daher sind die Verfügbarkeit von Abonnements zu günstigeren Preisen und die maximale Anzahl von Nutzern von Android-Handys für die Dominanz des Segments verantwortlich. Es wird erwartet, dass das Android-Segment den Markt anführt und im Jahr 2026 weltweit 49,84 % ausmacht.

Darüber hinaus wird erwartet, dass das iOS-Segment im Prognosezeitraum eine deutliche CAGR verzeichnen wird. Das Wachstum des Segments ist auf die Verfügbarkeit fortschrittlicher Technologien in diesen Geräten und die steigende Zahl von iPhone-Nutzern auf der ganzen Welt zurückzuführen.

- Laut den von Semrush Inc. veröffentlichten Daten erreichte die Zahl der iPhone-Nutzer im Jahr 2023 beispielsweise 1 Milliarde, was einem Anstieg von 22,85 % gegenüber 2017 entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Anwendungstypanalyse

Die zunehmende Verbreitung von Angstzuständen und Depressionen steigerte die Nachfrage nach Apps für die psychische Gesundheit

Je nach Anwendung ist der Markt in Depressions- und Angstmanagement, Meditationsmanagement, Stressmanagement, Wellness-Management und andere unterteilt.

Das Segment Depressions- und Angstmanagement dominierte im Jahr 2024 den Markt. Die zunehmende Verbreitung von Depressionen und Angstzuständen auf der ganzen Welt steigerte die Nachfrage nach wirksamen Optionen zur Behandlung dieser psychischen Probleme. Das Segment Depressions- und Angstmanagement wird den Markt voraussichtlich mit einem Anteil von 35,07 % im Jahr 2026 dominieren.

- Beispielsweise erlebten laut den vom National Center for Biotechnology Information (NCBI) im November 2022 veröffentlichten Daten im Jahr 2020 rund 9,2 % der Amerikaner schwere depressive Episoden, wobei junge Erwachsene häufiger davon betroffen waren.

Das Segment Stressmanagement machte im Jahr 2024 einen erheblichen Marktanteil aus. Die Häufigkeit stressbedingter Störungen nimmt aufgrund von Ungleichgewichten zwischen Beruf und Privatleben, langfristigen Gesundheitszuständen und vielen anderen Faktoren zu. Dieser Faktor hat die Nachfrage nach praktischen Methoden zur Stressbewältigung erhöht und dadurch das Wachstum des Segments beschleunigt

Durch Endbenutzeranalyse

Aufgrund des steigenden Bewusstseins nimmt die Nutzung von Apps zur psychischen Gesundheit in häuslichen Pflegeeinrichtungen zu

Basierend auf dem Endbenutzer ist der Markt in Gesundheitsdienstleister, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment häusliche Pflege dominierte im Jahr 2024 den Marktanteil von Apps für psychische Gesundheit. Das Wachstum des Segments ist auf die steigende Zahl aktiver Nutzer von Apps für psychische Gesundheit und das steigende Bewusstsein für diese Apps in häuslichen Pflegeeinrichtungen auf der ganzen Welt zurückzuführen. Das Segment Homecare-Einrichtungen wird im Jahr 2026 voraussichtlich 48,26 % des Gesamtmarktanteils ausmachen.

- Laut einer vom National Center for Biotechnology Information (NCBI) veröffentlichten Forschungsstudie erreichten beispielsweise im Jahr 2022 die monatlichen Downloads von Apps für psychische Gesundheit etwa 10.000, wobei mehrere Tausend davon monatlich aktive Nutzer waren.

Es wird erwartet, dass das Segment der Gesundheitsdienstleister im Prognosezeitraum eine erhebliche CAGR verzeichnen wird. Das Wachstum des Segments wird auf die zunehmende Nutzung dieser mobilen Gesundheits-Apps durch medizinisches Fachpersonal zurückgeführt, um die psychische Gesundheit ihrer Patienten zu beurteilen und sie bei der effektiven Bewältigung ihrer psychischen Probleme zu unterstützen.

REGIONALE EINBLICKE

Die zunehmende Prävalenz psychischer Störungen ist für das Marktwachstum in Nordamerika verantwortlich

Nordamerika

North America Mental Health Apps Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 3,54 Milliarden US-Dollar aus, was 47,26 % des weltweiten Marktes entspricht, und soll bis 2026 auf 4,09 Milliarden US-Dollar anwachsen. Nordamerika dominierte den Weltmarkt im Jahr 2024 mit einem bedeutenden Anteil von 3,08 Milliarden US-Dollar. Das Wachstum des Marktes in Nordamerika wird auf die zunehmende Prävalenz psychischer Störungen in der Region und die starke Präsenz wichtiger Marktteilnehmer wie Headspace Inc., BetterHelp und Happify, Inc. und andere zurückgeführt. Der US-Markt soll bis 2026 ein Volumen von 3,73 Milliarden US-Dollar erreichen.

- Laut den im Februar 2022 von der Agency for Healthcare Research and Quality veröffentlichten Daten wird beispielsweise erwartet, dass bei rund 50 % der Bevölkerung in den USA im Laufe ihres Lebens irgendeine Form von psychischen Erkrankungen diagnostiziert wird.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 1,73 Milliarden US-Dollar, was 23,08 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,98 Milliarden US-Dollar erreichen. Das Wachstum des Marktes in Europa wird auf die zunehmende Prävalenz psychischer Störungen und steigende Gesundheitsausgaben für psychische Gesundheit zurückgeführt. Der britische Markt wird bis 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,47 Milliarden US-Dollar erreichen wird.

- Laut den im August 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten geben beispielsweise 28 Länder der Europäischen Union (EU) rund 4 % ihres BIP für psychische Störungen aus.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,54 Milliarden US-Dollar 20,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,8 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen. Das Wachstum des Marktes in der Region wird auf die zunehmende Zahl staatlicher Initiativen zur Sensibilisierung für die psychische Gesundheit und wirksame Ansätze zu deren Bewältigung zurückgeführt. Der japanische Markt soll bis 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen.

Rest der Welt

Es wird erwartet, dass der Markt in Lateinamerika sowie im Nahen Osten und Afrika im Prognosezeitraum eine erhebliche CAGR verzeichnen wird. Das Wachstum des Marktes in diesen Regionen wird auf die steigende Nachfrage nach wirksamen Möglichkeiten zur Bewältigung der wachsenden Belastung durch psychische Störungen in diesen Regionen zurückgeführt. Der Markt für den Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 0,19 Milliarden US-Dollar und machte 2,51 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,21 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika erreichte im Jahr 2025 0,49 Milliarden US-Dollar, was 6,55 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,55 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Innovative Angebote führender Akteure führen zu einer starken Markendurchdringung im Markt

Wichtige Akteure wie Calm, Headspace Inc. und Happify, Inc. hatten im Jahr 2024 einen erheblichen Marktanteil bei Apps für die psychische Gesundheit. Das starke Wachstum dieser Unternehmen auf dem Markt ist auf ihren starken Fokus auf Partnerschaften mit anderen Unternehmen zurückzuführen, um die Zugänglichkeit ihrer Angebote für die Weltbevölkerung zu verbessern.

- Im Juli 2023 ging Calm beispielsweise eine Partnerschaft mit Spotify, einer Musik-App, ein, um seine Mental-Wellness-Dienste auf der Musik-Streaming-Plattform anzubieten und so die Zugänglichkeit für Benutzer zu verbessern.

Darüber hinaus konzentrieren sich andere Akteure wie Mindscapes, MoodMission und Sanvello Health darauf, ihre Präsenz auf dem Weltmarkt mit fortschrittlichen Serviceangeboten auszubauen.

Liste der TopUnternehmen für Apps für psychische Gesundheit:

- Mindscapes (Frankreich)

- Ruhe (Kalifornien)

- MoodMission(Australien)

- Sanvello Health (USA)

- Headspace Inc.(UNS.)

- BetterHelp (USA)

- Happify, Inc. (USA)

- Talkspace (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023– Headscape Inc. kündigte die Zusammenführung aller seiner Serviceangebote unter einer Marke namens Headspace Care an, um die Zugänglichkeit für seine Benutzer zu verbessern.

- Februar 2023– Talkspace hat Talkspace Engage ins Leben gerufen, um Unternehmen Dienstleistungen für das psychische Wohlbefinden anzubieten.

- Januar 2023– Headspace Inc. kündigte die Ausweitung seiner Dienstleistungen außerhalb der USA auf den internationalen Markt an.

- Oktober 2022– Calm hat Calm Health ins Leben gerufen, einen psychiatrischen Gesundheitsdienst zur effektiven Verwaltung der körperlichen und geistigen Gesundheit.

- September 2022– Headspace Inc. gab die Übernahme von Shine App, einer App für mentales Wohlbefinden, bekannt, um seine Dienste auf dem Weltmarkt zu erweitern.

BERICHTSBEREICH

Der globale Marktbericht für Apps für psychische Gesundheit bietet detaillierte Informationen zur Wettbewerbslandschaft. Es enthält auch wichtige Erkenntnisse, wie z. B. die wichtigsten Branchenentwicklungen zu Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf entscheidende Bereiche, wie beispielsweise die Markteinführung von Diensten. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente, Profile wichtiger Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Es umfasst außerdem quantitative und qualitative Erkenntnisse, die zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,23 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 7,48 Milliarden US-Dollar.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 3,54 Milliarden US-Dollar.

Es wird prognostiziert, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 19,23 % aufweisen wird.

Nach Plattformtyp war das Android-Segment marktführend.

Die steigende Prävalenz neurologischer Störungen und die zunehmende Anzahl von Apps zur psychischen Gesundheit im App Store und Play Store treiben den Markt an.

Headspace Inc., Calm und Mindscapes sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 96

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf