Marktgröße, Anteil und Branchenanalyse von KI in der Präzisionsmedizin, nach Komponente (Hardware/Geräte und Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere), nach Indikation (Onkologie, seltene Krankheiten, Herz-Kreislauf-Stoffwechsel, Neurologie, Immunologie/Autoimmunität, Infektionskrankheiten und andere), nach Anwendung (Interpretation und Berichterstattung klinischer Varianten, Therapie). Auswahl/klinische Entscheidungsunterstützung, Matching klinischer Stud

Marktgröße und Zukunftsaussichten für KI in der Präzisionsmedizin

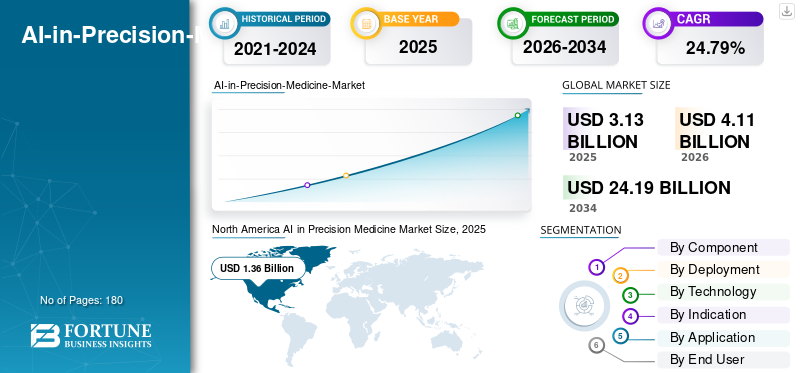

Die globale Marktgröße für KI in der Präzisionsmedizin wurde im Jahr 2025 auf 3,13 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 4,11 Milliarden US-Dollar im Jahr 2026 auf 24,19 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,79 % aufweisen. Nordamerika dominierte den Markt für KI in der Präzisionsmedizin mit einem Marktanteil von 43,45 % im Jahr 2025.

Der weltweite Markt für KI in der Präzisionsmedizin wird in den kommenden Jahren deutlich wachsen. Der Markt konzentriert sich auf KI-Software und -Dienste, die Gesundheitsdienstleistern, Diagnoselabors und Life-Science-Unternehmen dabei helfen, Patientendaten wie genetische und Biomarker-Ergebnisse zu nutzen, um personalisiertere Pflegeentscheidungen zu treffen. Mit der zunehmenden Akzeptanz der Präzisionsmedizin und der Verlagerung der Patienten hin zu gezielten Therapien steht dem Markt ein deutliches Wachstum bevor.PräzisionsmedizinDer Übergang von spezialisierten Zentren hin zu einer breiteren klinischen Anwendung führt zu einem Anstieg der Menge an komplexen Testergebnissen, die schnell und konsistent interpretiert werden müssen. KI hilft dabei, diese Gesundheitsdaten in praktische Erkenntnisse umzuwandeln, indem sie eine schnellere Patientenidentifizierung für Tests, eine klarere Interpretation der Ergebnisse und eine bessere Zuordnung der Patienten zur am besten geeigneten Therapie oder klinischen Studie unterstützt. Daher setzen Unternehmen zunehmend auf KI, um Verzögerungen zu reduzieren und die Patientenversorgung zu verbessern.

- Im November 2025 arbeitete Complete Genomics beispielsweise mit SOPHiA GENETICS zusammen, um MSK-ACCESS und MSK-IMPACT, unterstützt von SOPHiA DDM, auf der Sequenzierungsplattform DNBSEQ-T1+ von Complete Genomics einzuführen und gemeinsam zu vermarkten. Ziel der Entwicklung war die Integration von Genomsequenzierung und KI-Analyse, um die Einführung der Präzisionsmedizin zu beschleunigen. Es wird erwartet, dass solche Entwicklungen das Gesamtmarktwachstum ankurbeln werden.

Darüber hinaus richten führende Marktteilnehmer wie Tempus AI, Inc., Foundation Medicine, Inc., Guardant Health, Inc. und Caris Life Sciences, Inc. ihre Ressourcen auf technologische Fortschritte und die Einführung neuer Produkte, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Präzisionsmedizinmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 3,13 Milliarden US-Dollar

- Marktgröße 2026: 4,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,19 Milliarden US-Dollar

- CAGR: 24,79 % von 2026–2034

- Nordamerika dominierte den Markt für KI in der Präzisionsmedizin mit einem Anteil von 43,45 % im Jahr 2025.

- Für das Segment Hardware/Geräte wird im Prognosezeitraum ein deutliches Wachstum erwartet.

- Das Segment seltene Krankheiten wird im gesamten Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen.

Nordamerika

Nordamerika behauptete seine führende Position im Jahr 2025 und wird im Jahr 2026 voraussichtlich 1,36 Milliarden US-Dollar erreichen.

Europa

Europa wird bis 2026 voraussichtlich 1,12 Milliarden US-Dollar erreichen, unterstützt durch eine starke Marktexpansion in der gesamten Region.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,85 Milliarden US-Dollar erreichen und ist damit der drittgrößte regionale Markt.

UNS.

Schätzungen zufolge wird der Markt in den USA im Jahr 2026 1,64 Milliarden US-Dollar erreichen, was etwa 36,94 % des Weltmarktes ausmacht.

Japan

Japan Der Markt wird im Jahr 2026 auf 0,15 Milliarden US-Dollar geschätzt, was etwa 3,70 % des Weltmarktes entspricht.

Mehr lesen

KI IN PRÄZISIONSMEDIZIN-MARKTRENDS

Wachsende Partnerschaften zwischen KI-Plattformen und Pharma-/Biotechnologieunternehmen sind ein wichtiger Markttrend

Ein wichtiger Markttrend ist die wachsende Zahl von Partnerschaften zwischen KI-Plattformunternehmen und führenden Unternehmen aus den Bereichen Biowissenschaften und Diagnostik, da kein einzelner Akteur die Präzisionsmedizin mit einem einzigen Datentyp skalieren kann. Da sich Tests auf verschiedene Krankheiten ausweiten, benötigen Anbieter und Pharmaunternehmen Lösungen, die molekulare Profile, klinische Aufzeichnungen und Ergebnisnachweise zuverlässig miteinander verbinden. Partnerschaften helfen dabei, diese Stärken schneller zu bündeln, als alles im eigenen Haus zu entwickeln. Diese Kooperationen verringern auch die Reibungsverluste bei der Einführung, da gemeinsame Angebote den Datenzugriff verbessern, die Evidenzgenerierung standardisieren und klarere Wege für die klinische Nutzung an mehreren Standorten schaffen können. Infolgedessen werden Partnerschaften zu einem praktischen Weg, um Präzisionsmedizinprogramme zu skalieren, Anwendungsfälle über Pilotprojekte hinaus zu erweitern und den realen Wert schneller zu demonstrieren, was ein breiteres, schnelleres Marktwachstum unterstützt.

- Beispielsweise arbeitete Illumina, Inc. im April 2025 mit Tempus AI, Inc. zusammen, um die klinische Einführung der Präzisionsmedizin zu beschleunigen, indem Erkenntnisse über die klinischen Vorteile der molekularen Profilierung bei wichtigen Krankheitskategorien gewonnen wurden. Von solchen Entwicklungen wird erwartet, dass sie das Marktwachstum ankurbeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Belastung durch Herz-Kreislauf-Erkrankungen und die alternde Bevölkerung treiben das Marktwachstum voran

Ein wesentlicher Markttreiber ist die zunehmende Akzeptanz vonBiomarker-gesteuerte und zielgerichtete Therapien, die den Umfang und die Komplexität molekularer Tests erhöhen. Da immer mehr Therapien spezifische Biomarker erfordern, erzeugen Gesundheitssysteme und Labore, die mit größeren NGS-Panels arbeiten, fragmentiertere Daten. Herkömmliche Arbeitsabläufe wie manuelle Diagrammüberprüfung, getrennte Laborberichte und Hin- und Her-Interpretation können Tests verzögern, zu Schwankungen bei der Ergebnisinterpretation führen und letztendlich die Therapieauswahl verlangsamen. Diese Faktoren drängen Anbieter und Life-Science-Partner dazu, KI-gestützte Präzisionsmedizinplattformen zu nutzen, um Arbeitsabläufe zu automatisieren und komplexe Ergebnisse in umsetzbare Erkenntnisse umzusetzen. Dadurch verbessert die KI die Bearbeitungszeit, reduziert verpasste Testmöglichkeiten und unterstützt eine schnellere Patientenzuordnung zu einer gezielten Therapie, wodurch sich die Präzisionsversorgung leichter über Standorte hinweg skalieren lässt.

Wichtige Unternehmen konzentrieren sich auf die Einführung neuer Produkte mit innovativen KI-Funktionen, die in ihr Angebot integriert sind, um vom Wachstum des Marktes für KI in der Präzisionsmedizin zu profitieren.

- Beispielsweise arbeitete Tempus im Juni 2024 mit AstraZeneca zusammen, um mithilfe von Tempus Next leitliniengesteuerte Biomarker-Tests bei NSCLC zu unterstützen, einschließlich der Verwendung von KI zum Scannen klinischer Daten und zur Identifizierung von Patienten, die möglicherweise für Tests in Frage kommen, wodurch zeitnahe gezielte Behandlungsentscheidungen unterstützt werden. Solche Faktoren verdeutlichen die erwarteten Treiber des Marktwachstums.

MARKTBEGRENZUNGEN

Hohe Implementierungs- und laufende Modellwartungskosten schränken das Marktwachstum ein

Ein wesentliches Hemmnis für den Markt sind die hohen Kosten für die Implementierung und die laufende Modellpflege, die es vielen Krankenhäusern und Kostenträgern erschweren, zu skalieren. Präzisionsmedizinische KI erfordert in der Regel eine tiefe Integration mit EHRs, Labor-/NGS-Systemen, Bildspeichern und Datenverwaltungsworkflows. Diese Integrationsprojekte erfordern im Vorfeld einen erheblichen IT- und Informatikaufwand. Nach der Bereitstellung müssen diese Modelle kontinuierlich überwacht und aktualisiert werden. Dadurch entstehen wiederkehrende Kosten für die erneute Validierung, Cybersicherheit und die Neugestaltung von Arbeitsabläufen, die bei ohnehin schon knappen Budgets schwer zu rechtfertigen sind. Infolgedessen kann die Einführung auf große Zentren mit stärkerer Daten- und Gesundheitsinfrastruktur beschränkt bleiben, was die breite Marktdurchdringung verlangsamt und die ROI-Realisierung in allen Routinepflegeeinrichtungen verzögert.

- Beispielsweise veröffentlichte Health Informatics im November 2025 einen Artikel mit dem Titel „Barriers and Solutions to Efficient Health Care AI Implementation“. In dem Artikel wurde berichtet, dass die Interessenträger verstehen müssen, wie Modelle aufrechterhalten werden, um Modelldrift zu bekämpfen, und diese Herausforderung vor dem Hintergrund von Finanzierungskürzungen und der steigenden Nachfrage nach individueller Betreuung formulieren. Dies verdeutlicht, warum laufende Wartung zu einem praktischen Hindernis für die Einführung neuer Technologien werden kann.

MARKTCHANCEN

Unterstützung der Diagnose seltener Krankheiten durch schnellere Datenüberprüfung, um lukrative Wachstumschancen zu bieten

Eine bedeutende Marktchance besteht darin, eine schnellere Datenüberprüfung für die Diagnose seltener Krankheiten zu ermöglichen. Patienten mit seltenen Krankheiten stehen oft vor langen Diagnosewegen, bei denen Spezialisten komplexe genetische Daten manuell überprüfen und mit den Symptomen verknüpfen müssen. Da immer mehr Krankenhäuser Gentests ausweiten, nimmt die Anzahl der zu bewertenden Varianten stark zu, und manuelle Interpretationen können zu Rückständen, inkonsistenten Schlussfolgerungen und verzögerten Behandlungsentscheidungen führen. Dies zwingt Gesundheitsdienstleister dazu, KI-Tools einzuführen, die schnell große Mengen genetischer Informationen überprüfen, die wahrscheinlichsten krankheitsverursachenden Signale hervorheben und Ärzten helfen, ihre Zeit auf die wertvollsten Ergebnisse zu konzentrieren. Diese KI-Anwendungen verkürzen die Diagnosezeit, reduzieren Wiederholungstests und Überweisungen und erleichtern die Skalierung von Programmen für seltene Krankheiten.

- Beispielsweise hat Illumina, Inc. im Mai 2025 in Zusammenarbeit mit PromoterAI einen KI-Algorithmus entwickelt, der dabei helfen soll, krankheitsverursachende regulatorische Varianten in nichtkodierenden Promotorregionen zu identifizieren und so schneller Erkenntnisse zu gewinnen, die die Diagnose seltener Krankheiten unterstützen. Solche Entwicklungen bieten Marktwachstumschancen.

HERAUSFORDERUNGEN DES MARKTES

Die eingeschränkte Interoperabilität zwischen EHR-, Labor- und Omics-Datensystemen stellt eine erhebliche Herausforderung für das Marktwachstum dar

Eine große Marktherausforderung ist die eingeschränkte Interoperabilität zwischen EHR-, Labor- und Omics-Systemen. Entscheidungen in der Präzisionsmedizin hängen von der Zusammenführung mehrerer Datenquellen zum richtigen Zeitpunkt im klinischen Arbeitsablauf ab. WanngenomischDa Ergebnisse, pathologische Befunde und klinische Anamnese in separaten Systemen mit unterschiedlichen Formaten und Kennungen gespeichert sind, verbringen die Teams mehr Zeit mit der manuellen Datenerfassung und dem Abgleich. Dies erhöht die Verzögerungen, führt zu Lücken bei der Patientenidentifizierung für Tests und erschwert die Anwendung einheitlicher Regeln für die Behandlungsauswahl in allen Krankenhäusern. Daher funktionieren KI-Tools möglicherweise in isolierten Pilotprojekten gut, lassen sich jedoch nur schwer standortübergreifend skalieren, da die Datenleitungen und Arbeitsabläufe, die zur Versorgung der Modelle erforderlich sind, nicht durchgängig vorhanden sind. Diese Faktoren verlangsamen insgesamt die breitere Akzeptanz.

- Beispielsweise wird im Juni 2024 in einem JMIR Bioinformatics-Artikel zur Integration elektronischer Gesundheitsakten und Genomdaten erklärt, dass sich Genomdaten grundlegend von klinischen Routinedaten unterscheiden und besondere Überlegungen für die Verwendung in digitalen Gesundheitsumgebungen erfordern. Diese Faktoren verdeutlichen, dass die Integration und Interoperabilität der EHR-Genomik nach wie vor praktische Hindernisse für den Einsatz der Präzisionsmedizin sind.

Segmentierungsanalyse

Nach Komponente

Steigender Bedarf an KI-gesteuerter Datenintegration und -analyse treibt das Wachstum des Software- und Dienstleistungssegments voran

Basierend auf der Komponente wird der Markt in Hardware/Geräte sowie Software und Dienstleistungen unterteilt.

Unter diesen hatte das Software- und Dienstleistungssegment den größten Marktanteil von KI in der Präzisionsmedizin. Das Wachstum des Segments wird durch den Wandel hin zu KI-gestützten Plattformen vorangetrieben, die in der Lage sind, schnell wachsende komplexe Patienten- und Molekulardatensätze zu verwalten. Da die Menge an Genomik, Biomarker-Tests, Bildgebung und klinischen Aufzeichnungen zunimmt, werden traditionelle Arbeitsabläufe ersetzt. Mit steigenden Teams steigt das Risiko von Verzögerungen und inkonsistenten Interpretationen. Softwareplattformen und zugehörige Dienste lösen dieses Problem, indem sie einen standardisierteren Arbeitsbereich schaffen, in dem Daten integriert, analysiert und in umsetzbare Ergebnisse wie Berichte, Therapieoptionen und Probeübereinstimmungen umgewandelt werden können. Dies verkürzt die Durchlaufzeit, verbessert die Wiederholbarkeit zwischen den Standorten und erleichtert die Skalierung von Präzisionsmedizinprogrammen, sodass sich die globale Marktnachfrage stärker auf Software und Dienstleistungen konzentriert.

Darüber hinaus treiben neue Produkteinführungen wichtiger Unternehmen zur Digitalisierung von Fertigungsabläufen das Segmentwachstum voran.

- So brachte SOPHiA GENETICS beispielsweise im September 2024 eine neue Generation der Sophia DDM-Plattform auf den Markt, die darauf ausgelegt ist, große Datenmengen in großem Maßstab zu berechnen und einen integrierten Zugriff auf multimodale Analysemodule zu ermöglichen. Solche Entwicklungen unterstützen eine breitere Einführung der Präzisionsmedizin und treiben das Wachstum des Segments voran.

Das Segment Hardware/Geräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,20 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Strategische Partnerschaft und innovative Produkteinführungen auf cloudbasierten Plattformen zur Förderung des Segmentwachstums

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Dabei hatte das Cloud-basierte Segment den größten Marktanteil. Ein Faktor, der das Wachstum des Segments unterstützt, besteht darin, dass Präzisionsmedizinprogramme große Mengen an Patienten- und molekularen Daten generieren, die nahezu in Echtzeit zwischen Krankenhäusern, Laboren und Forschungsteams ausgetauscht werden müssen. Wenn Daten auf lokalen Servern verbleiben, sind Teams häufig mit einem langsameren Zugriff, eingeschränkter Zusammenarbeit und einem höheren IT-Aufwand für Upgrades und Sicherheit konfrontiert. Die Cloud-Bereitstellung überwindet diese Herausforderungen und erleichtert die Verbindung von Datensätzen, die Durchführung erweiterter Analysen im großen Maßstab und die schnelle Bereitstellung von Updates über mehrere Standorte hinweg. Diese Vorteile verkürzen die Bearbeitungszeit, verbessern die Konsistenz der Erkenntnisse und unterstützen eine schnellere Erweiterung von Präzisionsmedizinprogrammen. Um diese Faktoren hervorzuheben, verlagern wichtige Unternehmen auf Cloud-basierte Modelle, um die Skalierbarkeit zu verbessern, und konzentrieren sich auf strategische Zusammenarbeit und Produkteinführungen in diesem Segment.

- Im Oktober 2025 ging Foundation Medicine beispielsweise eine Partnerschaft mit Manifold ein, um erweiterte KI-Funktionen in FoundationInsights, ein cloudbasiertes Unternehmen, zu integrierenDatenanalyseund Visualisierungsplattform.

Darüber hinaus wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,39 % wächst.

Durch Technologie

Fortschritte bei der Unterstützung von KI-Technologien, die eine skalierbare Bereitstellung im Gesundheitswesen ermöglichen, fördern das Segmentwachstum anderer

Basierend auf der Technologie ist der Markt in maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere unterteilt.

Im Jahr 2025 dominierte das Segment „Andere“ technologisch den Markt. Das Segment umfasst unter anderem innovative Technologien wie Computer Vision, Statistik und Wahrscheinlichkeitsmodelle, Terminplanung und Analytik. Präzisionsmedizin erfordert eine Reihe unterstützender Technologien, die Daten in realen Gesundheitsumgebungen nutzbar und einsetzbar machen. Krankenhäuser und nationale Programme konzentrieren sich auf Tools wie Datenintegrationsschichten, sichere Infrastruktur, Workflow-Automatisierung und groß angelegte Analysen. Diese KI-fähigen Technologien funktionieren an vielen Standorten zuverlässig. Wenn diese unterstützenden Technologien verbessert werden, lassen sich KI-Lösungen einfacher implementieren, sicherer ausführen und schneller skalieren. Solche Faktoren treiben das Wachstum des Segments voran.

- Beispielsweise gaben Oracle, Cleveland Clinic und G42 im Mai 2025 eine Partnerschaft zur Einführung einer KI-basierten Gesundheitsversorgungsplattform bekannt, die sich auf sichere, skalierbare Datenintegration und klinische KI-Anwendungen konzentriert.

Das Segment der Verarbeitung natürlicher Sprache wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,85 % wachsen.

Durch Angabe

Steigende Verbreitung der Onkologie steigert die Nachfrage und unterstützt das Segmentwachstum

Basierend auf der Indikation wird der Markt in Onkologie, seltene Krankheiten, Herz-Kreislauf-Erkrankungen, Neurologie,Immunologie/Autoimmunerkrankungen, Infektionskrankheiten und andere.

Im Jahr 2025 dominierte das Segment Onkologie den Markt. Der größte Anteil des Segments ist auf die zunehmende Prävalenz und Inzidenz zurückzuführen. Die Krebsbehandlung hängt zunehmend von Biomarkertests und schnellen Behandlungsentscheidungen ab. Krebspfade erfordern häufig die Kombination von Pathologie, Genomik, Bildgebung und klinischer Anamnese, was die manuelle Interpretation langsam und an verschiedenen Standorten inkonsistent macht. KI hilft dabei, komplexe Beweise zu organisieren, Entscheidungen im Tumorboard zu unterstützen und die Zuordnung von Patienten zu gezielten Therapien und Studien zu verbessern. Dadurch wird die Onkologie zum ersten und größten Bereich mit Wertschöpfungs- und Investitionspotenzial. Um diese Faktoren hervorzuheben, beteiligen sich wichtige Unternehmen an strategischen Kooperationen für Forschung und Entwicklung.

- Beispielsweise startete OncoLens im Januar 2026 in Zusammenarbeit mit The Jackson Laboratory ein Programm zur Erweiterung der Molekularen Tumorboards in kommunalen Onkologiezentren, um Behandlungsempfehlungen und den Zugang zu klinischen Studien zu verbessern, indem digitale Arbeitsabläufe und Genomexpertise genutzt werden.

Das Segment seltene Krankheiten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,57 % wachsen.

Auf Antrag

Umfangreiche Nutzung der Interpretation und Berichterstattung klinischer Varianten zur Förderung des Segmentwachstums

Basierend auf der Anwendung ist der Markt in die Interpretation und Berichterstattung klinischer Varianten, Therapieauswahl/klinische Entscheidungsunterstützung, Matching klinischer Studien und Patientenstratifizierung, Biomarker-Entdeckung und Zielidentifizierung, begleitende Diagnostik, reale Beweise und Ergebnisanalysen und andere segmentiert.

Im Jahr 2025 dominierte das Segment der Interpretation und Berichterstattung klinischer Varianten den Markt. Das Wachstum ist auf die Interpretation und Berichterstattung klinischer Varianten zurückzuführen, den häufigsten und wiederholbarsten Schritt im Arbeitsablauf der Präzisionsmedizin. KI-gestützte Interpretation und standardisierte Berichterstattung reduzieren den repetitiven Aufwand, verbessern die Konsistenz und verkürzen die Bearbeitungszeit für Ärzte. Dadurch erfährt diese Anwendung die stärkste Routinenachfrage und ist zu einem weit verbreiteten Anwendungsfall geworden. Um diese vielfältigen Vorteile zu unterstreichen, richten wichtige Unternehmen ihre Ressourcen auf strategische Kooperationen und die Einführung neuer Produkte, um vom Wachstumspotenzial des Segments zu profitieren.

- Im November 2025 stellte QIAGEN beispielsweise Verbesserungen an QCI Interpret vor, um die Varianteninterpretation zu rationalisieren und die Arbeitsabläufe für die klinische Berichterstattung zu verbessern.

Die Begleitdiagnostik wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25,47 % wachsen.

Vom Endbenutzer

Potenzial zur Umsatzgenerierung für Gesundheitsdienstleister zur Förderung des Segmentwachstums

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, Gesundheitsdienstleister, CROS und CDMOS, Diagnoselabore und andere unterteilt.

Beim Endverbraucher dominierten die Gesundheitsdienstleister den Markt, da sie der Ort sind, an dem wichtige Entscheidungen in der Präzisionsmedizin getroffen werden. Außerdem zeigen diese Einstellungen den größten Einfluss auf die Behandlungswahl, die Therapietreue und die Behandlungsergebnisse für den Patienten. Da Anbieter Genomik- und Biomarker-Tests ausweiten, benötigen sie Tools, die Ärzten helfen, Ergebnisse schneller zu interpretieren und konsequent anzuwenden, ohne die Belastung für die Spezialisten zu erhöhen. KI-Plattformen unterstützen dies, indem sie komplexe Daten in klarere Empfehlungen und Berichte umwandeln, die zu klinischen Arbeitsabläufen passen. Infolgedessen werden Krankenhäuser und Gesundheitssysteme zu den größten Anwendern, die versuchen, die Präzisionsmedizin über einige wenige Expertenteams hinaus zu skalieren. Der Markt erkennt die kritischen Anwendungen und erlebt strategische Kooperationen zwischen Anbietern von KI-Lösungen und Gesundheitsdienstleistern, um die Akzeptanz dieser Tools zu erhöhen.

- Beispielsweise gab Tempus AI, Inc. im November 2025 bekannt, dass es Intelerad übernehmen wird, um cloudfähige Bildgebungs- und Workflow-Lösungen für Unternehmen in Pflegeeinrichtungen zu erweitern. Dies zeigt, wie große Anbieter in die Skalierung von KI und cloudbasierter Bildinformatik investieren.

Das Segment der Pharma- und Biotech-Unternehmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,41 % wachsen.

Regionaler Ausblick auf den KI-Markt für Präzisionsmedizin

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Precision Medicine Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1,03 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2025 mit einem Wert von 1,36 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, da die Region mit einem großen Volumen an Präzisionsmedizin konfrontiert istklinische Studien, zunehmende Forschung und Entwicklung sowie komplexe Ergebnisse zwingen Krankenhäuser dazu, KI einzusetzen, um schneller interpretieren und handeln zu können.

US-KI im Markt für Präzisionsmedizin

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 1,64 Milliarden US-Dollar geschätzt werden, was etwa 36,94 % des Weltmarktes entspricht.

Europa

Europa soll in den kommenden Jahren um 24,61 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 1,12 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region ein robustes Wachstum verzeichnen wird, das durch den Ausbau der öffentlichen Gesundheitssysteme sowie Genom- und Krebsprogramme angetrieben wird.

Britische KI im Markt für Präzisionsmedizin

Der britische Markt wird im Jahr 2026 auf etwa 0,23 Milliarden US-Dollar geschätzt, was etwa 5,30 % des Weltmarktes entspricht.

Deutschland KI im Präzisionsmedizinmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,27 Milliarden US-Dollar erreichen, was etwa 6,11 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,85 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum der Region wird durch ein schnelles Wachstum der Krebslast, steigende Gesundheitsausgaben der Mittelschicht und wachsende Krankenhausnetzwerke vorangetrieben, die die Nachfrage nach gezielten Therapien und Biomarker-Tests erhöhen.

Japanische KI im Markt für Präzisionsmedizin

Der japanische Markt wird im Jahr 2026 auf rund 0,15 Milliarden US-Dollar geschätzt, was etwa 3,70 % des Weltmarktes ausmacht.

China KI im Präzisionsmedizinmarkt

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,30 Milliarden US-Dollar geschätzt, was etwa 7,32 % des weltweiten Umsatzes entspricht.

Indien KI im Präzisionsmedizinmarkt

Der indische Markt wird im Jahr 2026 auf etwa 0,11 Milliarden US-Dollar geschätzt, was etwa 2,71 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,23 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das von privaten Krankenhausgruppen vorangetrieben wird, und führende Krebszentren skalieren die fortschrittliche Diagnostik. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,07 Milliarden US-Dollar erreichen.

Südafrika KI im Präzisionsmedizinmarkt

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 0,38 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für KI in der Präzisionsmedizin ist stark konsolidiert, wobei Unternehmen wie Tempus AI, Inc., Foundation Medicine, Inc., Guardant Health, Inc. und Caris Life Sciences, Inc. einen beträchtlichen Marktanteil halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte sowie erhöhte Investitionen und strategische Akquisitionen in der Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise stellte Illumina im Mai 2025 PromoterAI vor, einen KI-Algorithmus, der dabei helfen soll, krankheitsverursachende regulatorische Varianten in nichtkodierenden Regionen zu identifizieren und schnellere Erkenntnisse zu liefern, die die Diagnose seltener Krankheiten durch Früherkennung und präzise Pflegeentscheidungen verbessern können. Solche Entwicklungen zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind SOPHiA GENETICS SA, Illumina, Inc. und QIAGEN GmbH. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IN DER PRÄZISIONSMEDIZIN IM PROFIL

- Tempus AI, Inc.(UNS.)

- Foundation Medicine, Inc. (USA)

- Guardant Health, Inc. (USA)

- Caris Life Sciences, Inc.(UNS.)

- SOPHiA GENETICS SA (Schweiz)

- QIAGEN GmbH(Deutschland)

- Illumina, Inc.(UNS.)

- Hoffmann-La Roche Ltd(Schweiz)

- PathAI, Inc. (USA)

- Fabric Genomics, Inc. (USA)

ENTWICKLUNG DER SCHLÜSSELINDUSTRIE

- April 2025:Tempus kündigte mehrjährige strategische Vereinbarungen mit AstraZeneca und Pathos AI zur Entwicklung eines großen multimodalen Grundlagenmodells in der Onkologie an, das darauf abzielt, tiefere klinische und biologische Erkenntnisse zu gewinnen, um die Entwicklung und Anwendung von Präzisionstherapien zu unterstützen.

- April 2025:Illumina und Tempus kündigten eine Zusammenarbeit an, um Innovationen im Bereich der genomischen KI voranzutreiben und Beweise für die klinischen Vorteile der molekularen Profilierung zu generieren, um eine breitere klinische Einführung von Präzisionstests in wichtigen Krankheitsbereichen zu unterstützen.

- Juni 2024:Tempus kündigte eine erweiterte Zusammenarbeit mit AstraZeneca an, um Tempus Next zur Unterstützung leitliniengesteuerter Biomarkertests bei NSCLC zu nutzen und Ärzten dabei zu helfen, die richtigen Patienten für Tests schneller zu identifizieren und aktualisierte Leitlinien konsistenter anzuwenden.

- September 2023:QIAGEN gab bekannt, dass es die KI-Funktionen von QCI Interpret um eine KI-gestützte Abdeckung Tausender seltener Krankheitsgene erweitert und so die Arbeitsabläufe bei der klinischen Interpretation und Berichterstattung, die für die Präzisionsmedizin von zentraler Bedeutung sind, stärkt.

- Juni 2023:Caris Life Sciences und ConcertAI haben ihre Partnerschaft erweitert, um eine prospektiv aufeinander abgestimmte klinisch-genomische Forschungsplattform zu schaffen, die molekulare Profilierung mit klinischen Daten kombiniert, um KI-gesteuerte Forschung und Entwicklung in der Präzisionsonkologie zu unterstützen.

- Januar 2023:Guardant Health stellte Guardant Galaxy vor, eine Suite fortschrittlicher KI-Analysen, die die Leistung und den klinischen Nutzen seines Krebstestportfolios verbessern und die Entdeckung von Biomarkern und Medikamenten beschleunigen soll.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Präzisionsmedizin umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 24,79 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Indikation, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Nach Technologie |

|

| Durch Angabe |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,13 Milliarden US-Dollar und soll bis 2034 24,19 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 1,36 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 24,79 % wächst.

Nach Komponenten war das Segment Software & Services marktführend.

Der zunehmende Einsatz der Präzisionsmedizin ist der Schlüsselfaktor für den Markt.

Tempus AI, Inc., Foundation Medicine, Inc., Guardant Health, Inc. und Caris Life Sciences, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf