Marktgröße, Anteil und Branchenanalyse für Zell- und Gentherapie, nach Typ (nach Zelltherapie {nach Therapietyp [CAR-T-Zelltherapie, TCR-T-Zelltherapie, natürliche Killerzellen und andere], nach Produkt (Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti und andere], nach Indikation [Onkologie und andere]}) und nach Gentherapie {nach Vektortyp [virale Vektoren und nicht-virale Vektoren], nach Produkttyp [Zolgensma, Luxturna, Roctavian und andere] und nach Indikation [genetische Krankheiten, Augenheilkunde, Hämatologie und andere]}), nach Endbenutzer (Krankenhäuser und Kliniken, Spezialkli

(Angebot gültig bis zum 15th Jul 2026)

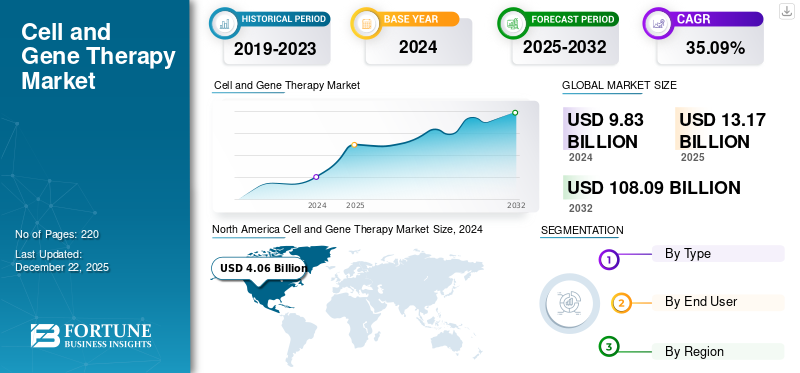

Marktgröße und Zukunftsaussichten für Zell- und Gentherapie

Die Marktgröße für Zell- und Gentherapie wurde im Jahr 2025 auf 12,21 Milliarden US-Dollar geschätzt. Der Markt soll von 16,45 Milliarden US-Dollar im Jahr 2026 auf 143,55 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 31,10 % aufweisen. Nordamerika dominierte den Zell- und Gentherapiemarkt mit einem Marktanteil von 52,58 % im Jahr 2025.

Der Markt tritt in eine diszipliniertere Wachstumsphase ein, die durch eine wachsende Zahl zugelassener Produkte, anhaltende regulatorische Fortschritte und einen stärkeren Fokus auf die kommerzielle Umsetzung unterstützt wird. Da immer mehr Therapien von der klinischen Entwicklung zur Markteinführungsplanung übergehen, steigt nicht nur die Nachfrage nach Innovationen in der Onkologie und bei seltenen Krankheiten, sondern auch nach den Produktions-, Lieferketten- und Behandlungszentrumskapazitäten, die für die Bereitstellung dieser Therapien in großem Maßstab erforderlich sind. Es wird erwartet, dass dies die Marktexpansion unterstützen wird, da sich Unternehmen jetzt mehr auf Zugang, Erschwinglichkeit und Betriebsbereitschaft konzentrieren, die für die Umwandlung des wissenschaftlichen Fortschritts in nachhaltiges Umsatzwachstum von entscheidender Bedeutung sind.

Wichtige am Markt tätige Unternehmen konzentrieren sich zunehmend auf die Erweiterung und Kommerzialisierung ihres Produktangebots.

- Beispielsweise schloss Gilead Sciences, Inc. im Februar 2026 eine endgültige Vereinbarung zur Übernahme von Arcellx, einem Biotechnologieunternehmen, das sich auf die Bereitstellung einer neuen Klasse innovativer Immuntherapien für Patienten mit Krebs und anderen unheilbaren Krankheiten konzentriert. Kite, ein Gilead-Unternehmen, und Arcellx arbeiten bereits zusammen, um den führenden Pipeline-Kandidaten von Arcellx, Anitocabtagene Autoleucel (Anito-Cel), gemeinsam zu entwickeln und zu vermarkten, eine CAR-T-Zelltherapie für Patienten mit multiplem Myelom.

Darüber hinaus führende Player der Branche wie VertexArzneimittelDie eingetragenen Unternehmen Novartis AG, Bristol-Myers Squibb Company und Krystal Biotech, Inc. konzentrieren sich auf Forschung und Entwicklung sowie strategische Partnerschaften und erweitern ihr Angebot, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Gentherapie-Markt

- Marktgröße 2025: 12,21 Milliarden US-Dollar

- Marktgröße 2026: 16,45 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 143,55 Milliarden US-Dollar

- CAGR: 31,10 % von 2026–2034

- Nordamerika dominierte den Zell- und Gentherapiemarkt mit einem Anteil von 52,58 % im Jahr 2025.

- Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,79 % wachsen.

- Es wird erwartet, dass das Gentherapie-Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 21,97 % wachsen wird.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Weltmarkt, unterstützt durch eine starke Biotechnologie-Infrastruktur, fortschrittliche Gesundheitssysteme und zunehmende Investitionen in die Forschung im Bereich der regenerativen Medizin.

Europa

Für Europa wird aufgrund der steigenden Prävalenz chronischer Krankheiten, der Alterung der Bevölkerung und der steigenden Nachfrage nach fortschrittlichen Therapielösungen ein starkes Wachstum prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelt sich zu einem bedeutenden Markt, der durch wachsende Gesundheitsinvestitionen, eine steigende Belastung durch nicht übertragbare Krankheiten und die Ausweitung der biopharmazeutischen Forschungsaktivitäten angetrieben wird.

UNS.

Der US-amerikanische Zell- und Gentherapiemarkt wird im Jahr 2026 auf etwa 7,95 Milliarden US-Dollar geschätzt, unterstützt durch starke klinische Forschungsaktivitäten und die zunehmende Kommerzialisierung fortschrittlicher Therapien.

Japan

Prognosen zufolge wird der japanische Markt im Jahr 2026 ein Volumen von rund 0,44 Milliarden US-Dollar erreichen, was auf eine alternde Bevölkerung, unterstützende Regulierungsinitiativen und einen wachsenden Fokus auf Fortschritte in der regenerativen Medizin zurückzuführen ist.

Mehr lesen

Markttrends für Zell- und Gentherapie

Der Wandel hin zu allogenen und handelsüblichen Therapien ist ein wichtiger Markttrend

Ein markanter auf dem Markt beobachteter Trend ist die Verlagerung hin zu allogenen und handelsüblichen Therapien. Bei der autologen Therapie werden Produkte aus patienteneigenen Zellen hergestellt, was die Herstellungskomplexität erhöht und zu Lieferengpässen führt. Diese Herausforderungen werden durch die Verlagerung hin zu allogenen Therapien überwunden, die im Voraus in größeren standardisierten Chargen hergestellt werden können. Dieser Wandel ist von entscheidender Bedeutung, da Standardtherapien die Verfügbarkeit von Behandlungen verbessern, Durchlaufzeiten verkürzen, eine lagerbasierte Verteilung unterstützen und im Laufe der Zeit den Produktionsaufwand verringern können. Diese Vorteile machen das Modell kommerziell attraktiver und eignen sich besser für eine breitere Marktexpansion.

Darüber hinaus fördern allogene Plattformen erhebliche Investitionen in Forschung und Entwicklung für die Zelltechnik der nächsten Generation und die automatisierte Fertigung im großen Maßstab, was die Innovation auf dem gesamten Markt weiter fördert.

- Im März 2026 nutzte Atara Biotherapeutics eine neuartige allogene EBV-T-Zellplattform, um Therapien für Krebs und Autoimmunerkrankungen zu entwickeln. Dies ist ein starkes Marktsignal, da es ein anhaltendes kommerzielles und regulatorisches Engagement für Standardprodukte zeigtZelltherapie

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz seltener Krankheiten und Krebsarten zur Ankurbelung des Marktwachstums

Zell- und Gentherapien bieten einen innovativen Ansatz zur Behandlung von Erbkrankheiten und verschiedenen Krebsarten, indem sie auf die Grundursache und nicht auf die Symptombekämpfung abzielen. Daher ist die zunehmende Verbreitung seltener Krankheiten und onkologischer Indikationen ein wesentlicher Wachstumstreiber für den Markt. Die zunehmende Prävalenz solcher Erbkrankheiten steigert die Nachfrage nach Gen- und Zelltherapien, die Alternativen bieten, wo herkömmliche Medikamente nicht ausreichen. Zell- und Gentherapien sind darauf ausgelegt, Erkrankungen mit hohem ungedecktem klinischem Bedarf bei Krebs und seltenen Krankheiten zu behandeln. Eine große Anzahl seltener genetischer Erkrankungen machen diese Therapien für gentherapiebasierte Interventionen geeignet, die darauf abzielen, fehlerhafte Gene, die der Krankheit zugrunde liegen, zu korrigieren, zu ersetzen oder zu regulieren. Die Kombination aus steigender Patientenbelastung, unzureichenden Standardversorgungsoptionen und wachsendem klinischem Vertrauen in gezielte biologische Interventionen treibt daher das Wachstum des Zell- und Gentherapiemarktes voran.

- Im Februar 2026 erweiterte Cellares, die erste integrierte Entwicklungs- und Fertigungsorganisation (IDMO), in Zusammenarbeit mit der School of Medicine and Public Health der University of Wisconsin (UW) ihre Partnerschaft, um die klinische Produktion und regulatorische Weiterentwicklung der CRISPR-herausgegebenen GD2 CAR-T-Prüftherapie der Universität für solide Tumoren bei Kindern und Erwachsenen zu unterstützen.

MARKTBEGRENZUNGEN

Hohe Therapiekosten und Herausforderungen bei der Erstattungspolitik behindern das Marktwachstum

Der Markt ist mit einer großen Wachstumshemmung konfrontiert, da diese Therapien sehr hohe Vorlaufkosten für die Behandlung mit sich bringen und eine komplexe Herstellung, eine spezialisierte Krankenhausinfrastruktur und eine langfristige Patientenüberwachung erfordern. Daher führen Kostenträger und Gesundheitssysteme häufig strenge Erstattungsprüfungen durch, bevor sie eine umfassende Deckung gewähren. Dies führt zu Verzögerungen beim Patientenzugang und macht es für Therapieentwickler schwieriger, die Kommerzialisierung länderübergreifend auszuweiten. Wenn die Erstattung ungewiss bleibt oder die Verhandlungen länger dauern, können Krankenhäuser bei der Einführung dieser Therapien vorsichtig sein und berechtigte Patienten können mit Zugangsbarrieren konfrontiert sein. Daher wird erwartet, dass hohe Therapiekosten und Herausforderungen bei der Erstattungspolitik das Gesamtmarktwachstum behindern.

- Beispielsweise kündigte InspiroGene by McKesson im Oktober 2025 seinen Zell- und Gentherapiebericht 2025 an, in dem hervorgehoben wurde, dass die Kostenträger zwar das Versprechen von Zell- und Gentherapien erkennen, Kosten und Haltbarkeit jedoch immer noch als zentrale Herausforderungen bei der Erstattung betrachten. Dieser Fall spiegelt eine echte Marktzurückhaltung wider, denn selbst wenn der klinische Wert anerkannt ist, können Erstattungsbedenken die Akzeptanz der Behandlung verlangsamen und die Geschwindigkeit einschränken, mit der diese Therapien breitere Patientengruppen erreichen. Solche Erstattungskonflikte dürften die Marktexpansion weiterhin bremsen, insbesondere bei sehr teuren Therapien, die Vertrauen der Kostenträger in die langfristigen Ergebnisse voraussetzen.

MARKTCHANCEN

Steigende Investitionen in Produktionskapazitäten bieten lukrative Marktchancen

Es wird erwartet, dass der Markt starke Wachstumschancen bietet, da die Unternehmen ihre Investitionen in Produktionskapazität, Automatisierung und spezialisierte Produktionsinfrastruktur weiter erhöhen. Dies liegt an der Abhängigkeit des Marktes von komplexen Herstellungsprozessen, kontrollierten Lieferketten und pünktlicher Produktlieferung, insbesondere bei personalisierten und hochwertigen Therapien. Wenn Unternehmen ihre Produktionsanlagen erweitern und die Fertigungseffizienz verbessern, können sie Kapazitätsengpässe reduzieren, größere Patientenzahlen unterstützen und die kommerzielle Bereitschaft verbessern. Infolgedessen wird erwartet, dass steigende Investitionen in Produktionskapazitäten lukrative Wachstumschancen für den Markt schaffen, indem sie eine schnellere Skalierung, eine größere geografische Reichweite und eine bessere langfristige Lieferzuverlässigkeit ermöglichen.

- Beispielsweise kündigte Johnson & Johnson im Februar 2026 eine Investition von mehr als 1 Milliarde US-Dollar in eine Produktionsanlage für Zelltherapien der nächsten Generation in Pennsylvania an. Diese Entwicklung ist für den Markt wichtig, da sie zeigt, dass große biopharmazeutische Unternehmen ihre Produktionsbasis stärken, um die zukünftige Nachfrage nach fortschrittlichen Therapien zu decken. Es wird erwartet, dass solche groß angelegten Kapazitätsinvestitionen neue Wachstumschancen für den Gesamtmarkt eröffnen, da sie den Produktionsumfang verbessern, die Kommerzialisierung unterstützen und die Fähigkeit erhöhen können, im Laufe der Zeit mehr Patienten zu versorgen.

HERAUSFORDERUNGEN DES MARKTES

Schwierigkeiten bei der Skalierung autologer Therapien stellen eine erhebliche Herausforderung für das Marktwachstum dar

Die Schwierigkeit, autologe Therapien zu skalieren, ist eine der größten Herausforderungen für den Markt. Da jede Behandlung aus den eigenen Zellen eines einzelnen Patienten hergestellt wird und diese innerhalb eines streng kontrollierten Zeitrahmens gesammelt, hergestellt, getestet und wieder infundiert werden müssen. Diese Faktoren machen das Produktionsmodell komplexer, zeitkritischer und teurer als herkömmliche Biologika oder Standardtherapien. Infolgedessen können Kapazitätsbeschränkungen, Prozessschwankungen oder Verzögerungen bei der Herstellung die Verfügbarkeit der Behandlung beeinträchtigen und eine breitere Kommerzialisierung verlangsamen. Daher dürften Schwierigkeiten bei der Skalierung autologer Therapien die Marktexpansion erschweren, insbesondere da Entwickler versuchen, größere Patientenpopulationen in mehreren Regionen zu bedienen.

- Beispielsweise gab Autolus Therapeutics im Januar 2026 bekannt, dass es die automatisierte Herstellung von AUCATZYL (obe-cel) auf der Cellares Cell Shuttle-Plattform evaluieren werde. Die Entwicklung verdeutlicht eine Herausforderung für den Schritt des Unternehmens in Richtung Automatisierung und spiegelt den anhaltenden Bedarf der Branche wider, den Durchsatz, die Zuverlässigkeit und die Fertigung im kommerziellen Maßstab zu verbessernautologe Zelltherapien. Solche Entwicklungen zeigen, dass die Skalierung autologer Therapien weiterhin einen Engpass für den Markt darstellt und die Bewältigung dieser Herausforderung von entscheidender Bedeutung ist, um den Patientenzugang zu erweitern und zukünftiges Wachstum zu unterstützen.

Segmentierungsanalyse

Nach Typ

Breite Akzeptanz und kommerzielle Bedeutung führen zu Segmentwachstum der Zelltherapie

Je nach Typ wird der Markt in Zelltherapie und Gentherapie unterteilt.

Unter diesen dominierte die Zelltherapie den Markt. Das Segment hat früher als die Gentherapie eine stärkere kommerzielle Bedeutung erlangt, insbesondere in der Onkologie, wo CAR-T und andere zellbasierte Ansätze bereits im klinischen Alltag eingesetzt werden. Dies hat einen direkten Umsatzvorteil für die Zelltherapie geschaffen, da mehr zugelassene Produkte, eine breitere Behandlungserfahrung und eine stärkere Vertrautheit mit den Ärzten zu einer höheren Akzeptanz geführt haben. Darüber hinaus profitieren Zelltherapien von der laufenden Erweiterung der Zulassungen und dem Vertrauen der Regulierungsbehörden, was Unternehmen dabei hilft, mehr geeignete Patienten bei hämatologischen Malignitäten und anderen gezielten Indikationen zu erreichen. Aufgrund der hohen kommerziellen Bedeutung investieren Schlüsselunternehmen zunehmend in die Einführung neuer Produkte und deren anschließende Zulassung.

- Beispielsweise gab Bristol Myers Squibb im Dezember 2025 bekannt, dass die US-amerikanische FDA Breyanzi als erste und einzige CAR-T-Zelltherapie für Erwachsene mit rezidiviertem oder refraktärem Randzonenlymphom zugelassen hat. Diese Entwicklung ist wichtig, da sie zeigt, wie die Zelltherapie weiterhin in weitere Krebsindikationen expandiert und ihre kommerzielle Position im Gesamtmarkt stärkt. Es wird erwartet, dass eine solche zulassungsbasierte Ausweitung die anhaltende Dominanz des Zelltherapiesegments unterstützen wird.

Es wird erwartet, dass das Gentherapie-Segment im Marktprognosezeitraum mit einer jährlichen Wachstumsrate von 21,97 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Große Patientenzahlen steigern die Nachfrage nach Krankenhäusern und Kliniken und treiben das Segmentwachstum voran

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Spezialkliniken und andere unterteilt.

Es wird geschätzt, dass das Segment Krankenhäuser und Kliniken im Prognosezeitraum den Markt dominieren wird. Die meisten Zell- und Gentherapien erfordern eine hochspezialisierte Verabreichung, multidisziplinäre Pflegeteams, kontrollierte Infusions- oder Transplantationseinstellungen und eine engmaschige Patientenüberwachung vor und nach der Behandlung. Diese Anforderungen machen große Krankenhäuser und moderne Kliniken zu den am besten geeigneten Standorten für die Therapiebereitstellung, insbesondere für hochakute Behandlungen wie CAR-T und komplexe Gentherapien. Darüber hinaus verfügen diese Einrichtungen wahrscheinlich über die Infrastruktur, die für die Patientenaufklärung, das Management unerwünschter Ereignisse, die Koordination mit Herstellern und die langfristige Nachsorge erforderlich ist. Daher hat die Konzentration spezialisierter Fähigkeiten in Krankenhäusern und Kliniken dieses Segment zur führenden Endbenutzerkategorie auf dem Markt gemacht.

- Im Februar 2025 arbeitete Cellino beispielsweise mit dem Gene and Cell Therapy Institute von Mass General Brigham zusammen, um die krankenhausbasierte autologe iPSC-Gießerei in den USA zu starten. Die Entwicklung verdeutlichte, dass Krankenhauspflegeeinrichtungen nicht nur für die Therapieverwaltung, sondern auch für die dezentrale Herstellung und Behandlungsintegration von zentraler Bedeutung sind. Es wird erwartet, dass ein solcher Ausbau der Krankenhausinfrastruktur die Dominanz von Krankenhäusern und Kliniken auf dem Markt weiter stärken wird.

Das Segment der Spezialkliniken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,79 % wachsen.

Regionaler Ausblick auf den Markt für Zell- und Gentherapie

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cell and Gene Therapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 5,04 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 6,42 Milliarden US-Dollar. Der Markt in Nordamerika wächst aufgrund der zunehmenden Krebsprävalenz und der steigenden Nachfrage nach Zell- und Gentherapien. Darüber hinaus verfügt die Region über eine robuste Gesundheitsinfrastruktur und hohe Gesundheitsausgaben. Diese Faktoren unterstützen die anhaltende Nachfrage nach Medikamenten gegen Langzeitschmerzen, darunter sowohl generische als auch neuere Nicht-Opioid-Therapien.

US-Markt für Zell- und Gentherapie

Angesichts des erheblichen Beitrags Nordamerikas wird der US-Markt im Jahr 2026 auf etwa 7,95 Milliarden US-Dollar geschätzt, was etwa 48,34 % des Weltmarktes ausmacht.

Europa

Europa soll in den kommenden Jahren um 28,43 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 4,47 Milliarden US-Dollar erreichen. Der Markt wächst, da die Region über eine alternde Bevölkerung mit vielfältigen langfristigen Gesundheitsbedürfnissen verfügt, was die Belastung durch chronische Krankheiten erhöht. Diese Faktoren führen zu einer anhaltenden Nachfrage nach Zell- und Gentherapien, da die Gesundheitssysteme eine größere ältere Bevölkerung betreuen, die eine kontinuierliche Symptomkontrolle erfordert.

Britischer Markt für Zell- und Gentherapie

Der britische Markt wird im Jahr 2026 auf etwa 0,72 Milliarden US-Dollar geschätzt, was etwa 4,40 % des Weltmarktes entspricht.

Deutschland-Markt für Zell- und Gentherapie

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,09 Milliarden US-Dollar erreichen, was etwa 6,64 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 2,18 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt im asiatisch-pazifischen Raum wächst, da die Bevölkerung in der Region schnell altert und die Belastung durch nicht übertragbare Krankheiten und altersbedingte Funktionseinschränkungen zunimmt. Es wird erwartet, dass diese Faktoren die Nachfrage nach chronischen Schmerzbehandlungen langfristig erhöhen werden.

Japanischer Markt für Zell- und Gentherapie

Der japanische Markt für Zell- und Gentherapien wird im Jahr 2026 auf rund 0,44 Milliarden US-Dollar geschätzt, was etwa 2,65 % des Weltmarktes ausmacht.

China-Markt für Zell- und Gentherapie

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,79 Milliarden US-Dollar geschätzt, was etwa 4,78 % des weltweiten Umsatzes entspricht.

Indien-Markt für Zell- und Gentherapie

Der indische Markt wird im Jahr 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 1,11 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,67 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika wächst, da die Alterung der Bevölkerung und die zunehmende Belastung durch nicht übertragbare Krankheiten zu mehr Behinderungen und Langzeiterkrankungen, einschließlich schmerzbedingter Erkrankungen, führen. In ähnlicher Weise verstärken Länder wie Brasilien weiterhin die Krebsüberwachung und den Zugang zu fachärztlicher Behandlung. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,33 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Zell- und Gentherapie

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 1,54 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Schwerpunkt auf Forschung und Entwicklung durch Schlüsselakteure, um den Marktwettbewerb voranzutreiben

Der globale Markt ist stark konsolidiert, wobei Unternehmen wie Vertex Pharmaceuticals Incorporated, Novartis AG, Bristol-Myers Squibb Company, Krystal Biotech, Inc., Rocket Pharmaceuticals, F. Hoffmann-La Roche Ltd. und Gilead Sciences, Inc. bedeutende globale Zell- und Zellsysteme haltenGentherapie-MarktAktie. Strategische Partnerschaften, die Einführung neuer Produkte, die Entwicklung von Pipelines und verstärkte Investitionen in den Sektor treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise kündigte Kite (Gilead) im August 2025 Pläne zur Übernahme von Interius an, um eine Plattform voranzutreiben, die darauf abzielt, manipulierte Immunzellen im Patienten zu erzeugen und so möglicherweise den Aufwand bei der Ex-vivo-Herstellung zu reduzieren.

Weitere namhafte Akteure auf dem Weltmarkt sind Bayer AG, CRISPR Therapeutics und Adaptimmune. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten bei Gentherapien, strategischen Kooperationen und der Einführung neuer Produkte Priorität einräumen, um ihre Position im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN ZELL- UND GENTHERAPIE-UNTERNEHMEN IM PROFIL

- Vertex Pharmaceuticals Incorporated(UNS.)

- Novartis AG(Schweiz)

- Bristol-Myers Squibb Company (USA)

- Krystal Biotech, Inc. (USA)

- Raketenpharmazeutika(UNS.)

- Hoffmann-La Roche AG (Schweiz)

- Bayer AG(Deutschland)

- CRISPR Therapeutics (Schweiz)

- Gilead Sciences, Inc. (USA)

- Adaptimmune (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Lexeo Therapeutics, Inc. ist eine Forschungskooperation mit Johnson & Johnson eingegangen, um die lokalisierte kardiale Verabreichung von Gentherapie zu untersuchen. Ziel der Zusammenarbeit war es, das potenzielle Wirksamkeits- und Sicherheitsprofil der Gentherapie bei genetisch bedingten Herz-Kreislauf-Erkrankungen zu verbessern.

- Februar 2026:Cellipont Bioservices und Soter Bio gaben eine strategische Zusammenarbeit zur Unterstützung der integrierten Herstellung von Zelltherapien in den USA bekannt.

- Januar 2026:Nona Biosciences arbeitete mit Link Cell Therapies zusammen. Diese Zusammenarbeit nutzte Nonas proprietäre Plattform für menschliche HCAb-Harbor-Mäuse und ihre innovative, direkt auf CAR-Funktionen basierende HCAb-Bibliotheks-Screening-Plattform NonaCarFx, um neuartige Produkte zu generierenCAR-T-Zelltherapie

- Januar 2026:ElpasBio Holdings mit Fosun Kairos für die Kommerzialisierung von ElpasBios experimenteller allogener mesenchymaler Stammzellentherapie (haMPC) aus menschlichem Fettgewebe, Lotazadromcel zur Behandlung von Knie-Arthrose (KOA) in Festlandchina, der Sonderverwaltungszone Hongkong und der Sonderverwaltungszone Macau.

- September 2025:Scientific und Basilard BioTech gründeten eine Technologiepartnerschaft zur Weiterentwicklung und Skalierung von Celletto, einer nanomechanischen, nicht-viralen Genabgabeplattform, mit Schwerpunkt auf der Steigerung der Effizienz, Kosten und Skalierbarkeit für T-Zell- und induzierte pluripotente Stammzellen (iPSC)-Arbeitsabläufe.

BERICHTSBEREICH

Der Bericht bietet eine umfassende globale Marktanalyse für Zell- und Gentherapien und umfasst eine detaillierte Bewertung der Branche hinsichtlich wichtiger Therapietypen, Endbenutzer und wichtiger Regionen. Es analysiert Markttrends, Wachstumstreiber, Einschränkungen, Herausforderungen und neue Chancen, die die Nachfrage nach Zell- und Gentherapie in verschiedenen Behandlungsumgebungen beeinflussen. Die Studie bewertet auch die Auswirkungen steigender klinischer Entwicklungsaktivitäten, behördlicher Genehmigungen, Produktionsausweitungen, Erstattungsdynamik und steigender Investitionen biopharmazeutischer Unternehmen auf das Gesamtmarktwachstum. Darüber hinaus bietet der Bericht Einblicke in die Wettbewerbslandschaft, einschließlich wichtiger Unternehmensprofile, strategischer Entwicklungen, Produktzulassungen, Partnerschaften, Übernahmen und Kapazitätserweiterungsinitiativen, die den Markt prägen. zusammen mit einem Ausblick auf Segmentebene nach Typ und Endbenutzer, der ein umfassendes Verständnis der langfristigen Aussichten des Marktes bietet.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 31,10 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Endbenutzer und Region |

| Nach Typ |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,21 Milliarden US-Dollar und soll bis 2034 143,55 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 6,42 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 31,10 % wächst.

Es wird erwartet, dass das Segment der Zelltherapie den Markt anführt.

Die steigende Prävalenz von Krebs und seltenen Krankheiten treibt das Marktwachstum voran.

Vertex Pharmaceuticals Incorporated, Novartis AG, Bristol-Myers Squibb Company, Krystal Biotech, Inc. und Rocket Pharmaceuticals sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf