Marktgröße, Marktanteil und Branchenanalyse für kleinräumiges Ammoniak, nach Produkt (flüssiges Ammoniak, gasförmiges Ammoniak, Ammoniak mit Lösungsmitteleigenschaften und festes Ammoniak), nach Anwendung (chemische Industrie, Landwirtschaft, metallurgische Industrie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

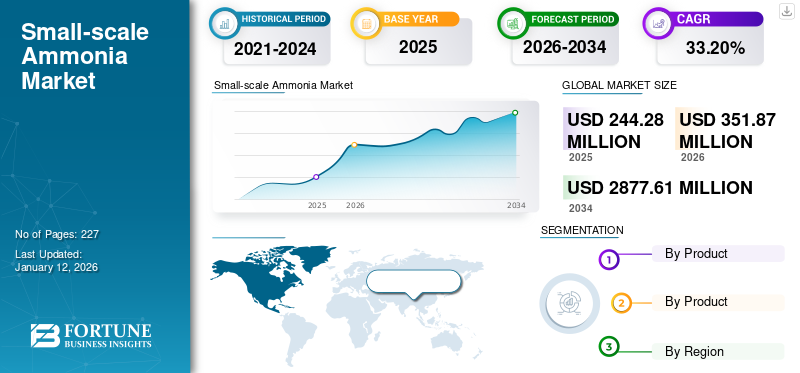

Die globale Marktgröße für Kleinammoniak wurde im Jahr 2025 auf 244,28 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 351,87 Millionen US-Dollar im Jahr 2026 auf 2877,61 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 33,20 % im Prognosezeitraum.

Unter Ammoniakproduktion im kleinen Maßstab versteht man die Herstellung vonAmmoniakin kleineren Mengen (200 bis 500 Tonnen pro Tag) als die herkömmlichen großen Ammoniakanlagen. Diese Anlagen sind oft flexibler, können ein breiteres Spektrum an Rohstoffen nutzen und den lokalen Bedarf effektiver decken. Sie sind auch ökologisch nachhaltiger, da sie erneuerbare Energiequellen nutzen und die Transportkosten senken können. Während die Wirtschaftlichkeit der Ammoniakproduktion im kleinen Maßstab aufgrund von Skaleneffekten möglicherweise weniger günstig ist, wecken technologische Fortschritte und die wachsende Nachfrage nach nachhaltigen Lösungen das Interesse an diesem Ansatz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ÜBERBLICK ÜBER DEN GLOBALEN KLEIN-AMMONIAK-MARKT

Marktgröße und Prognose:

- Marktgröße 2025: 244,28 Millionen US-Dollar

- Marktgröße 2026: 351,87 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2877,61 Mio. USD

- CAGR: 33,20 % von 2026–2034

Marktanteil:

- China war 2023 mit einem Anteil von 49,39 % führend auf dem globalen Markt für Kleinammoniak und stieg von 1,57 Millionen US-Dollar im Jahr 2022 auf 5,68 Millionen US-Dollar im Jahr 2023.

- Als Produkt nahm flüssiges Ammoniak aufgrund seiner einfachen Lagerung, seines Transports und seiner Vorteile bei der Dosierung die dominierende Stellung ein.

- Gemessen an der Anwendung war die Landwirtschaft im Jahr 2023 das größte Segment, was auf den steigenden Bedarf an stickstoffbasierten Düngemitteln zurückzuführen ist.

- Auf die metallurgische Industrie entfiel im Jahr 2023 ein bescheidener Anteil von 2,8 %.

- Die dezentrale Produktion und die Erzeugung von grünem Ammoniak mithilfe erneuerbarer Energiequellen gewinnen weltweit an Bedeutung.

Wichtige Länder-Highlights:

- China: Dominierte den Markt im Jahr 2023 (5,68 Mio. USD), mit starkem Wachstum, das von inländischen Herstellern und lokalen Initiativen für grünes Ammoniak unterstützt wurde.

- Vereinigte Staaten: Die steigende Nachfrage nach Düngemitteln und Fortschritte in der grünen Ammoniaktechnologie fördern die Produktion in kleinem Maßstab und die direkte Verteilung an landwirtschaftliche Betriebe.

- Deutschland & EU: Steigende Erdgaskosten und CO₂-Vorschriften haben die Nachfrage nach dezentralen, emissionsarmen Produktionsmethoden angeheizt.

- Japan: Pilot- und Demonstrationsprojekte wie CCS-basierte Ammoniakanlagen in Kashiwazaki treiben Forschung, Entwicklung und Einsatz voran.

- Naher Osten und Afrika: Länder wie Saudi-Arabien und Marokko erhöhen ihre Kapazität für grünes Ammoniak durch wasserstofforientierte Investitionen, die auf die Ziele für 2030 abzielen.

MARKTDYNAMIK

Markttrends für Ammonium im kleinen Maßstab

Regierungsrichtlinien und Anreize zur Schaffung von Möglichkeiten für den Ammoniakmarkt im kleinen Maßstab

Regierungspolitische Maßnahmen und Anreize spielen eine entscheidende Rolle bei der Schaffung von Möglichkeiten für das Wachstum des Ammoniakmarktes im kleinen Maßstab. Diese Initiativen sollen die Entwicklung lokaler Produktionsmethoden unterstützen, insbesondere im Kontext nachhaltiger und nachhaltiger Produktiongrünes AmmoniakProduktion.

- China erlebte ein Wachstum des Ammoniakmarktes im kleinen Maßstab von 1,57 Millionen US-Dollar im Jahr 2022 auf 5,68 Millionen US-Dollar im Jahr 2023.

Aktuelle Initiativen konzentrieren sich auf die Förderung von grünem Ammoniak, das mithilfe erneuerbarer Energiequellen hergestellt wird. Die indische Regierung hat im Rahmen der National Green Hydrogen Mission ein neues Anreizsystem eingeführt, das darauf abzielt, das Produktionssystem für grünen Wasserstoff und Ammoniak zu fördern. Dazu gehören direkte finanzielle Anreize zur Senkung der Produktionskosten und zur Förderung von Investitionen in nachhaltige Technologien. Darüber hinaus gewähren die Regierungen, insbesondere in Ländern wie Indien, erhebliche Subventionen für Düngemittel, was sich direkt auf die Ammoniaknachfrage auswirkt, da es sich um einen wichtigen Rohstoff handeltstickstoffhaltige Düngemittel.

Es wird erwartet, dass die staatliche Finanzierung der Forschung zu grünen Ammoniaktechnologien Innovationen vorantreibt und die Kosten für Produktionsmethoden im kleinen Maßstab senkt. Diese Unterstützung trägt dazu bei, ein günstigeres Umfeld für Unternehmen zu schaffen, die in dezentrale Ammoniakproduktionsanlagen investieren möchten.

MARKTREIBER

Die steigende Nachfrage nach lokaler Produktion wird das Marktwachstum vorantreiben

Die steigende Nachfrage nach lokaler Produktion verändert den Ammoniakmarkt und macht kleine Anlagen zu einem wesentlichen Bestandteil zukünftiger Ammoniak-Lieferketten. Es gibt eine wachsende Präferenz für lokal produzierte landwirtschaftliche Betriebsmittel, angetrieben durch den Wunsch, den CO2-Fußabdruck zu reduzieren und die lokale Wirtschaft zu unterstützen. Kleine Ammoniakproduktionsanlagen können diesen Bedarf effektiver decken als größere, zentralisierte Anlagen.

Während die Produktion in kleinem Maßstab höhere Kapitalkosten verursachen kann, führt sie häufig zu niedrigeren Betriebskosten, insbesondere bei der Nutzung nachhaltiger oder verschwenderischer Energiequellen. Durch den Wegfall der Lager- und Transportkosten können die Gesamtkosten in die Nähe oder sogar unter die Kosten einer großtechnischen Ammoniakproduktion an anderen Orten, insbesondere an abgelegenen Standorten, sinken.

Die Verlagerung hin zur lokalen Produktion ist auch eine Reaktion auf die Volatilität der Erdgaspreise, die in der Vergangenheit ein wesentlicher Kostentreiber bei der Ammoniakproduktion waren. Mit steigenden Preisen wird die wirtschaftliche Machbarkeit kleinerer Betriebe attraktiver, insbesondere wenn sie auf die lokale Nutzung zurückgreifen könnenerneuerbare EnergieQuellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Begrenztes Bewusstsein und Akzeptanz der Vorteile der Kleinserienproduktion bremsen den Markt

Ein begrenztes Bewusstsein und eine eingeschränkte Akzeptanz der mit der Ammoniakproduktion in kleinem Maßstab verbundenen Vorteile sind wesentliche Faktoren, die ihr Wachstum hemmen. Viele Interessengruppen, darunter Landwirte und lokale Unternehmen, verstehen möglicherweise nicht vollständig die betrieblichen Vorteile und die wirtschaftliche Rentabilität der Ammoniakproduktion in kleinem Maßstab. Dieser Mangel an Bewusstsein kann dazu führen, dass die Einführung neuer Technologien oder Methoden zögerlich ist.

Obwohl die Produktion von Ammoniak im kleinen Maßstab nachhaltiger und flexibler sein kann, wird sie im Vergleich zur herkömmlichen Ammoniakproduktion im großen Maßstab oft als teurer angesehen. Die anfängliche Kapitalinvestition und die Betriebskosten können potenzielle Benutzer abschrecken, die mit herkömmlichen Methoden vertraut sind.

Obwohl sich die Technologie für die Ammoniakproduktion im kleinen Maßstab bewährt hat, besteht möglicherweise immer noch Skepsis hinsichtlich ihrer Zuverlässigkeit und Effizienz. Stakeholder bevorzugen möglicherweise etablierte Großbetriebe mit einer langen Erfolgsgeschichte.

Um diese Herausforderungen zu meistern, müssen die Interessenvertreter der Industrie das Bewusstsein und das Verständnis für die Vorteile der Ammoniakproduktion im kleinen Maßstab stärken. Initiativen, die sich auf Bildung, Demonstrationsprojekte und gezieltes Marketing konzentrieren, könnten dazu beitragen, die Wahrnehmung zu ändern und die Akzeptanz in einem Markt zu fördern, der aufgrund der steigenden Nachfrage nach nachhaltigen Praktiken und lokalen Produktionslösungen auf Wachstum ausgerichtet ist.

MARKTCHANCEN

Die dezentrale Produktion von Ammoniak gewinnt als Marktchance an Bedeutung

Die dezentrale Ammoniakproduktion ermöglicht die Errichtung kleinerer Anlagen, die in der Nähe des Verbrauchsortes betrieben werden können, beispielsweise in landwirtschaftlichen Betrieben oder Industriestandorten. Diese Nähe minimiert Transportwege und reduziert die Logistikkosten um bis zu 76 %.

Nutzung erneuerbarer Energiequellen wie Wind undSolarenergieDezentrale Systeme können „grünes Ammoniak“ herstellen, indem sie Wasser elektrolysieren, um Wasserstoff zu erzeugen, der dann mit Stickstoff aus der Luft kombiniert wird. Dieser Prozess senkt die Kohlenstoffemissionen im Vergleich zu herkömmlichen Methoden, die auf fossilen Brennstoffen basieren, erheblich.

Durch die dezentrale Produktion können Kostentreiber von Erdgas auf erneuerbaren Strom verlagert werden, wodurch die Ammoniakproduktion unter wechselnden Marktbedingungen möglicherweise wieder rentabel wird. Die Flexibilität in der Produktion ermöglicht eine Anpassung an die lokale Ressourcenverfügbarkeit und Energiekosten.

HERAUSFORDERUNGEN DES MARKTES

Auswirkungen der Inflation auf kleine Ammoniakindustrien könnten das Marktwachstum gefährden

Inflation führt typischerweise zu höheren Kosten für Rohstoffe und Energie. Bei der Produktion von grünem Ammoniak in kleinem Maßstab, die häufig auf erneuerbaren Energiequellen wie Sonne oder Wind beruht, können Schwankungen der Energiepreise erhebliche Auswirkungen auf die Levelized Cost of Ammonia (LCOA) haben. Die aktuellen Kosten für die Herstellung von grünem Ammoniak werden auf 900 bis 950 US-Dollar pro Tonne geschätzt, was stark von den Kosten für Strom und die Infrastruktur für erneuerbare Energien beeinflusst wird.

Die Nachfrage nach grünem Ammoniak wird voraussichtlich steigen, da die Industrie nach nachhaltigen Alternativen zu herkömmlichen Ammoniakproduktionsmethoden sucht. Allerdings kann die Inflation die Kaufkraft von Verbrauchern und Unternehmen verringern und möglicherweise kurzfristig die Nachfrage nach dem Produkt dämpfen. Der Düngemittelsektor, der über 90 % des Ammoniaks verbraucht, könnte vor Herausforderungen stehen, wenn sich die Landwirte keine höheren Preise für Düngemittel aus grünem Ammoniak leisten können.

Da die konventionelle (graue) Ammoniakproduktion aufgrund etablierter Lieferketten und niedrigerer Inputkosten (hauptsächlich bedingt durch) günstiger bleibtErdgasPreise), müssen kleine Hersteller von grünem Ammoniak diesem Wettbewerbsdruck standhalten. Die Inflation kann diese Situation verschärfen, indem sie die Betriebskosten erhöht und es für grünes Ammoniak schwieriger macht, ohne erhebliche Subventionen oder CO2-Preismechanismen zu konkurrieren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf die Ammoniak-Kleinindustrie, was die bestehenden Herausforderungen verschärfte und gleichzeitig neue Chancen eröffnete. Zunächst war die Branche mit einem negativen Nachfrageschock konfrontiert, da die weltweite Ammoniakproduktion aufgrund von Unterbrechungen in den Lieferketten, Arbeitskräftemangel und Transportbeschränkungen zurückging. Darüber hinaus führte die Pandemie zunächst zwar zu Umsatzrückgängen und Betriebsunterbrechungen für viele kleine Unternehmen, führte aber auch zu einer erneuten Fokussierung auf Ernährungssicherheit und lokale landwirtschaftliche Bedürfnisse und belebte so das Interesse an Ammoniak als wichtigem Einsatzstoff für Düngemittel. Insgesamt fungierte die Pandemie als Katalysator für den Wandel im Ammoniaksektor und drängte ihn hin zu widerstandsfähigeren und nachhaltigeren Produktionsmodellen.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus führt oft zu Zöllen und Einfuhrbeschränkungen, die darauf abzielen, heimische Industrien zu schützen. Beispielsweise haben die USA Zölle auf Importe eingeführtSonnenkollektorenund Windturbinenkomponenten, die sich in ähnlicher Weise auf den Ammoniaksektor auswirken können, indem sie die Kosten für erneuerbare Energieeinsätze erhöhen, die für die Ammoniakproduktion erforderlich sind. Solche Maßnahmen können die Wettbewerbsfähigkeit kleiner Ammoniakproduzenten beeinträchtigen, die auf importierte Technologien oder Rohstoffe angewiesen sind.

Die anhaltende geopolitische Instabilität, die insbesondere auf Konflikte wie den Krieg zwischen Russland und der Ukraine zurückzuführen ist, hat zu erheblichen Störungen in den globalen Ammoniaklieferketten geführt. Beispielsweise hat die Einstellung der russischen Ammoniakexporte nach Europa eine Lücke geschaffen, die andere Lieferanten nur schwer schließen konnten, was zu höheren Preisen und Unsicherheit auf dem Markt führte.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Verlagerung hin zur Ammoniakproduktion in kleinem Maßstab hat sich in letzter Zeit beschleunigt, vor allem aufgrund des Bedarfs an Flexibilität und geringeren Logistikkosten. Kleine Anlagen ermöglichen eine lokale Produktion, wodurch Transportemissionen minimiert und regionale Anforderungen effektiv berücksichtigt werden.

Der Schwerpunkt liegt zunehmend auf grünem Ammoniak, das aus erneuerbaren Energiequellen und nicht aus fossilen Brennstoffen hergestellt wird. Im Fokus der Forschung stehen Methoden wie die alkalische Elektrolyse zur Herstellung von Wasserstoff in Kombination mit Stickstoff aus der Luft zu Ammoniak. Dieser Ansatz reduziert nicht nur den CO2-Ausstoß, sondern steht auch im Einklang mit den globalen Dekarbonisierungsbemühungen. Die Errichtung kleiner grüner Ammoniakanlagen wird als praktikable Alternative zu herkömmlichen Großanlagen angesehen, insbesondere da wirtschaftliche Anreize wie Kohlenstoffsteuern eingeführt werden. Während sich die Forschung weiterentwickelt, wird der Fokus auf dezentrale Produktionsmethoden, Initiativen für grünes Ammoniak und innovative Technologien wie das Cracken von Ammoniak wahrscheinlich die Landschaft der Ammoniakproduktion verändern. Diese Faktoren machen es anpassungsfähiger an veränderte Marktbedürfnisse und Umweltstandards.

SEGMENTIERUNGSANALYSE

Nach Produkt

Das Segment flüssiges Ammoniak dominierte den Markt aufgrund seiner Vielseitigkeit und Effizienz in verschiedenen Anwendungen

Basierend auf dem Produkt wird der Markt in flüssiges Ammoniak, gasförmiges Ammoniak, Ammoniak mit Lösungsmitteleigenschaften und festes Ammoniak unterteilt.

Das Segment flüssiges Ammoniak hatte im Jahr 2023 den höchsten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Flüssiges Ammoniak kann in Großtanks gelagert und bequemer transportiert werden als gasförmiges Ammoniak, das Hochdruckflaschen erfordert. Dies macht es zu einer kostengünstigen Lösung für Branchen, die große Mengen Ammoniak benötigen. Die flüssige Form ermöglicht außerdem eine präzise Dosierung und steigert so die Effizienz bei Anwendungen wie Düngemitteln, bei denen genaue Aufwandmengen entscheidend sind.

Gasammoniak, hauptsächlich in Form von wasserfreiem Ammoniak (NH₃), spielt eine zentrale Rolle in der globalen Ammoniakindustrie. Dieses farblose Gas, das sich durch seinen stechenden Geruch auszeichnet, ist eine Schlüsselchemikalie, die in großem Umfang in der Landwirtschaft, bei industriellen Anwendungen und als Vorstufe für verschiedene Chemikalien verwendet wird.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der Nachfrage nach stickstoffreichen Düngemitteln hatte die Landwirtschaft den größten Marktanteil

Je nach Anwendung ist der Markt in chemische Industrie, Landwirtschaft, metallurgische Industrie unterteilt.pharmazeutisch, und andere.

Das Agrarsegment war mit einem Marktanteil von 80,89 % im Jahr 2026 Marktführer. Ammoniak wird hauptsächlich bei der Herstellung von stickstoffbasierten Düngemitteln verwendet, die für die Steigerung der Ernteerträge unerlässlich sind. Insbesondere wasserfreies Ammoniak wird aufgrund seines hohen Stickstoffgehalts und seiner Wirtschaftlichkeit im Vergleich zu anderen Düngemitteln bevorzugt.

Die wachsende Weltbevölkerung und der damit einhergehende Anstieg der Nahrungsmittelnachfrage sind die Haupttreiber für den Ammoniakverbrauch in der Landwirtschaft. Mit zunehmender Nahrungsmittelproduktion steigt der Bedarf an wirksamen Düngemitteln, was zu einer anhaltenden Nachfrage nach Düngemitteln auf Ammoniakbasis führt.

Darüber hinaus gewinnen kleine Ammoniakanlagen in der chemischen Industrie aufgrund ihrer Flexibilität, geringeren Umweltbelastung und der Fähigkeit, den lokalen Bedarf zu erfüllen, an Bedeutung. Zu den jüngsten Fortschritten gehört der Einsatz von Elektrokatalysatoren, die die Ammoniaksynthese bei niedrigeren Drücken und Temperaturen im Vergleich zu herkömmlichen Methoden ermöglichen. Diese Innovation erleichtert die Verkleinerung von Produktionsanlagen. Das Segment der metallurgischen Industrie wird im Jahr 2023 voraussichtlich einen Anteil von 2,8 % halten.

REGIONALER AUSBLICK AUF DEN KLEIN-AMMONIAK-MARKT

China

China hatte im Jahr 2023 den führenden Marktanteil; Der Markt im Land wurde auf 5,68 Millionen US-Dollar geschätzt. Der Markt für Ammoniak im kleinen Maßstab in China verzeichnet ein anhaltendes Wachstum und wird den Prognosen zufolge auch in den kommenden Jahren weiterhin positiv wachsen. Die Präsenz lokaler Hersteller wie Ordos Ammonia Technology Co., Ltd., Shenzhen Energy, Damao Banner Electric Power New Future Energy Co., Ltd., Jidian Shares und Inner Mongolia Shenfeng Green Chlorine Chemical Co., Ltd. führt zu einem Anstieg sowohl der Produktion als auch des Verbrauchs von Ammoniak in kleinem Maßstab.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 34,09 Millionen US-Dollar, was 14,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 49,19 Millionen US-Dollar erreichen. Die steigende Nachfrage nach Düngemitteln in Nordamerika, gepaart mit Fortschritten in der grünen Ammoniaktechnologie, die von führenden Unternehmen eingeführt wurden, treibt die Ammoniakproduktion in kleinem Maßstab voran. Der wachsende Bedarf an wasserfreiem Ammoniak verstärkt diesen Trend zusätzlich, da es als Dünger direkt auf den Boden ausgebracht werden kann und somit den Bedarf an stickstoffbasierten Produkten überflüssig macht. Dies bietet Projektinhabern die Möglichkeit, grünen Wasserstoff und Ammoniak zu produzieren und diese direkt an Landwirte zu verteilen.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 48,63 Mio. USD 20,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 68,95 Mio. USD erreichen. Das Wachstum der Ammoniakproduktion in kleinem Maßstab in Europa war aufgrund mehrerer Faktoren robust, darunter steigende Erdgaspreise und steigende Treibhausgasemissionen aus Nitrifikation und Denitrifikation. Laut AmmPower verursacht der Ammoniaksyntheseprozess jedes Jahr weltweit 451 Millionen Tonnen CO2-Emissionen. Darüber hinaus wurden rund 60 % des im Jahr 2022 weltweit produzierten Wasserstoffs für die Ammoniakproduktion verwendet, wobei über 90 % dieses Wasserstoffs aus der Reformierung von Erdgas stammtenKohlevergasung. Dies hat zu einem Anstieg der Erdgaspreise und einem Anstieg der CO2-Emissionen aus Erdgas- und Kohlevergasungsanlagen geführt.

Japan

Zahlreiche laufende Projekte in Japan steigern die Nachfrage nach Ammoniakproduktion im kleinen Maßstab und dürften das Marktwachstum im Prognosezeitraum ankurbeln. Das Land verfügt über eine Vielzahl von Projekten im Zusammenhang mit der Ammoniakproduktion im kleinen Maßstab, darunter ein Startup-Unternehmen und eine Demonstrationsanlage. Darüber hinaus wurde in der Stadt Kashiwazaki eine Demonstrationsanlage zur Produktion von Ammoniak und Wasserstoff errichtet, die die Auto-Thermal-Reforming-Technologie (ATR) und CCS in erschöpften Gasfeldern nutzt. Ziel dieses kleinen CCS-Ammoniakprojekts ist es, Betriebserfahrungen mit CCUS zu sammeln und das CO2-Speicherpotenzial der erschöpften Gasvorkommen Japans zu bewerten.

Naher Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 2,00 % des Weltmarktes und erreichte einen Wert von 4,18 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 6,01 Millionen US-Dollar prognostiziert. Im Nahen Osten und in Afrika bietet die zunehmende Betonung der Produktion von grünem Wasserstoff zur Herstellung von grünem Ammoniak vielversprechende Marktchancen. Wichtige regionale Akteure, darunter Saudi-Arabien, Afrika, Marokko und Namibia, planen, ihre Produktions- und Exportkapazitäten für grünen Ammoniak und Wasserstoff zu erweitern und so das Marktwachstum voranzutreiben. Laut dem Energieforum ist Wasserstoff beispielsweise auf dem besten Weg, ein zentraler Bestandteil der zukünftigen Energielandschaft Saudi-Arabiens zu werden. Das Land hat ehrgeizige Pläne, bis 2030 jährlich 4 Millionen Tonnen „sauberen“ Wasserstoff oder gleichwertige PtX-Produkte zu produzieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure führten Produktentwicklungs- und Kapazitätserweiterungsstrategien ein, um ihre Marktdominanz aufrechtzuerhalten

Damao Banner Electric Power New Future Energy Co., Ltd., Jidian Shares, Ordos Ammonia Technology Co., Ltd., Inner Mongolia Shenfeng Green Chlorine Chemical Co., Ltd. und Shenzhen Energy sind die Hauptakteure auf dem Markt. Diese Unternehmen investieren erheblich in die Entwicklung von Additiven, die den sich wandelnden Anforderungen an Nachhaltigkeit und Leistung gerecht werden.

LISTE DER WICHTIGSTEN KLEINEN AMMONIAKUNTERNEHMEN IM PROFIL

- Damao Banner Electric Power New Future Energy Co., Ltd. (China)

- Jilin Electric Power Co., Ltd. (China)

- Ordos Ammonia Technology Co., Ltd. (China)

- Innere Mongolei Shenfeng Green Chlorine Chemical Co., Ltd. (China)

- Shenzhen Energy (China)

- CF Industries(UNS.)

- Hy2Gen (Deutschland)

- HydroGEN (USA)

- Yara International (Norwegen)

- Enaex (Chile)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024 –Tsubame BHB Co., Ltd. hat in Japan einen zweiten kommerziellen Auftrag für seine kleinen Ammoniaksyntheseanlagen erhalten, die für industrielle Anwendungen genutzt werden sollen. Die neu bestellten Anlagen verfügen über eine jährliche Produktionskapazität von 500 Tonnen. Tsubame BHB wird sowohl die kleinen Ammoniak-Produktionsanlagen als auch die notwendigen Katalysatoren für die Ammoniaksynthese bereitstellen. Das Unternehmen prüft außerdem die Möglichkeit, diese Einrichtungen in Zukunft zu erweitern.

- Juni 2024 –Yara International, ein führender norwegischer Düngemittelhersteller, hat Europas größte Anlage für grünen Wasserstoff in Betrieb genommen, die zur Produktion von grünem Ammoniak genutzt werden soll. Das Unternehmen begann mit der Produktion von erneuerbarem Wasserstoff und Ammoniak in seinem Heroya-Werk in Porsgrunn, Norwegen. Die Anlage, die den größten Elektrolyseur Europas beherbergt, stellte einen wichtigen Meilenstein in den Bemühungen von Yara dar, seinen CO2-Fußabdruck zu reduzieren.

- Mai 2024 –Toyo Engineering, Nippon Seisen und Chubu Electric Power haben eine Vereinbarung zur Entwicklung einer kleinen Ammoniak-Crackanlage unterzeichnet, die bei Bedarf Wasserstoff für die Betankung von Fahrzeugen und die Beschleunigung der Stromerzeugung in Japan produzieren wird.

- Februar 2024 –Enaex S.A., ein chilenischer Ammoniumnitratproduzent, und NYK Bulk & Projects Carriers Ltd. unterzeichneten eine Vereinbarung zur Untersuchung der Verwendung von kohlenstoffarmem Ammoniak als Treibstoff für den Transport von Kupferprodukten von Chile nach Fernost. Die Zusammenarbeit zwischen den beiden Unternehmen zielt darauf ab, die potenziellen Vorteile der Verwendung von Ammoniak als nachhaltigere Alternative für den Transport von Kupferprodukten zu internationalen Märkten zu erkunden.

- Dezember 2023 –ACWA Power aus Saudi-Arabien arbeitet mit dem staatlichen indonesischen Stromversorger PLN und dem Düngemittelhersteller PT Pupuk Indonesia zusammen, um die größte Anlage für grünen Wasserstoff in Indonesien zu entwickeln. Das Garuda Hidrogen Hijau (GH2)-Projekt, das voraussichtlich 2026 den kommerziellen Betrieb aufnehmen wird, wird 600 Megawatt Solar- und Windkraft nutzen, um 150.000 Tonnen grünes Ammoniak pro Jahr zu produzieren. Die Kosten für das Projekt werden auf über 1 Milliarde US-Dollar geschätzt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte und Anwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) und Volumen (Kiloton) |

|

Wachstumsrate |

CAGR von 33,20 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkt

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 351,87 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 2877,61 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 33,20 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der landwirtschaftlichen Anwendungen war im Jahr 2025 marktführend.

Die erhöhte Nachfrage nach lokaler Produktion wird das Wachstum des Marktes unterstützen.

Die erhöhte Nachfrage nach lokaler Produktion wird das Wachstum des Marktes unterstützen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 227

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf