Marktgröße, Anteil und Branchenanalyse für den Kohlebergbau, nach Bergbaumethode (Tagebau und Untertagebergbau), nach Gehalt (kohlenstoffarmer Kohle (Braunkohle), Kohle mittlerer Kohlenkohle (subbituminös), hochwertiger Kohle (bituminös) und hochgradiger Kohle (Anthrazit), nach Endverbraucher (Stromerzeugung, Stahlherstellung, Zementproduktion, chemische und synthetische Brennstoffe, Papier und Zellstoff und andere) und regional Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für den Kohlebergbau

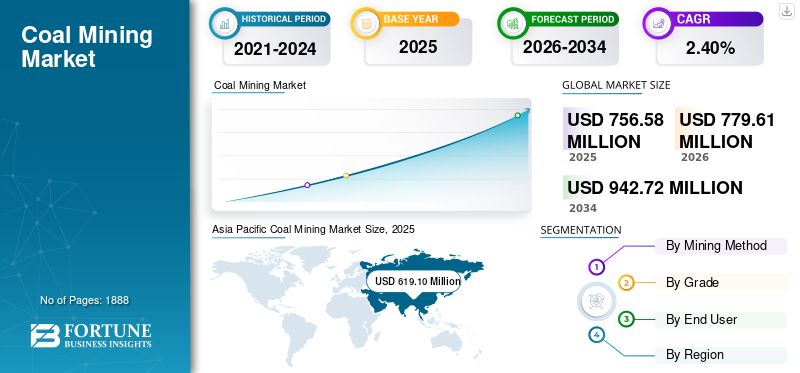

Die Größe des weltweiten Kohlebergbaumarkts wurde im Jahr 2025 auf 756,58 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 779,61 Millionen US-Dollar im Jahr 2026 auf 942,72 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 2,40 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Kohlebergbaumarkt mit einem Marktanteil von 81,82 % im Jahr 2025.

Kohlebergbau ist der Prozess der Gewinnung von Kohle aus der Erde zur Verwendung als Brennstoff und Industrierohstoff. Abhängig von der Tiefe und den geologischen Bedingungen der Kohleflöze handelt es sich dabei sowohl um Tagebau- als auch um Untertagebergbaumethoden. Die geförderte Kohle wird hauptsächlich in verschiedenen Sektoren verwendet, darunter in der Energieerzeugung, der Stahlherstellung und der Zementproduktion. Der steigende Strombedarf, insbesondere in Schwellenländern, unterstützt weiterhin die Nutzung von Kohle zur Grundlaststromerzeugung, wobei der weltweite Kohleverbrauch im Jahr 2024 schätzungsweise 8,8 Milliarden Tonnen erreichen wird, den höchsten Stand seit Beginn der Aufzeichnungen. Industrielle Nachfrage nach MetallurgieKohlein der Stahlherstellung stützt die Bergbautätigkeit weiter. Die Kostenwettbewerbsfähigkeit von Kohle in energieintensiven Regionen und Entwicklungsregionen unterstützt die anhaltende Abhängigkeit vom Brennstoff. Darüber hinaus verstärken die große installierte Basis von Kohlekraftwerken und Überlegungen zur Energiesicherheit die kurz- bis mittelfristige Nachfrage nach Kohlebergbau.

Darüber hinaus sind viele wichtige Branchenakteure im Kohlebergbau, wie Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy und SUEK, auf dem Markt tätig und konzentrieren sich auf die Entwicklung hochwertiger, standardkonformer Kohlebergbaulösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KOHLENBERGBAUMARKT

- Marktgröße 2025: 756,58 Millionen US-Dollar

- Marktgröße 2026: 779,61 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 942,72 Millionen US-Dollar

- CAGR: 2,40 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kohlebergbaumarkt mit einem Anteil von 81,82 % im Jahr 2025.

- Der Tagebau war mit einem Anteil von 58,84 % im Jahr 2025 das größte Segment der Bergbaumethoden.

- Hochwertige Kohle (bituminös) führte das Sortensegment mit einem Anteil von 55,44 % im Jahr 2025 an.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 42,62 Millionen US-Dollar, wobei das Marktwachstum durch die Stilllegung von Kohlekraftwerken und die zunehmende Einführung von Erdgas und erneuerbaren Energien eingeschränkt wird.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 61,91 Millionen US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 1,50 % wachsen, was die Auswirkungen von Dekarbonisierungsinitiativen und Kohleausstiegsmaßnahmen widerspiegelt.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb der führende regionale Markt, unterstützt durch eine starke Kohleproduktion und einen starken Kohleverbrauch in China, Indien, Indonesien und Australien.

UNS.

Der Markt wurde im Jahr 2025 auf 39,05 Millionen US-Dollar geschätzt, was etwa 5,16 % der weltweiten Kohlebergbaueinnahmen entspricht, unterstützt durch die industrielle Nachfrage nach metallurgischer Kohle.

Japan

Der Kohlebergbaumarkt erreichte im Jahr 2025 ein Volumen von 38,24 Millionen US-Dollar, was etwa 5,05 % der weltweiten Kohlebergbaueinnahmen ausmacht.

Mehr lesen

Markttrends im Kohlebergbau

Auf dem Markt ist ein Plateau und eine strukturelle Verschiebung des Kohlenachfragetrends zu beobachten

Ein entscheidender Trend in der globalen Kohlebergbaulandschaft ist ein Plateau der Kohlenachfrage, wobei sich das Wachstum verlangsamt und sich der Verbrauch auf hohem Niveau stabilisiert, bevor es schließlich zu einem Rückgang kommt. Analysten gehen davon aus, dass die Nachfrage im Zeitraum 2025–2026 weitgehend stagnieren wird, mit geringfügigen Schwankungen zwischen den Regionen, da die Schwellenländer den Industrie- und Energiebedarf ankurbeln, während die fortgeschrittenen Volkswirtschaften den Kohleverbrauch reduzieren. Der Anteil der Kohle an der weltweiten Stromerzeugung nimmt ab, da erneuerbare Energien und Gas an Bedeutung gewinnen, obwohl Kohle in vielen Märkten nach wie vor von entscheidender Bedeutung für die Energiesicherheit und -zuverlässigkeit ist. Dieser Trend spiegelt strukturelle Veränderungen in den Energiesystemen wider, wobei Kohle im Vergleich zu saubereren Energietechnologien an Bedeutung verliert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Das Wachstum der Stromnachfrage und der Kohleverbrauch beschleunigen das Marktwachstum

Ein wesentlicher Treiber für das Wachstum des Kohlebergbaumarkts ist die steigende Stromnachfrage, insbesondere in Entwicklungsländern, in denen Kohle nach wie vor eine wichtige Grundlastbrennstoffquelle darstellt. Im Jahr 2024 erreichte die weltweite Kohlenachfrage ein Rekordhoch von rund 8,8 Milliarden Tonnen, was größtenteils auf den Stromerzeugungsbedarf in Ländern wie China und Indien zurückzuführen ist, auch wenn die erneuerbaren Kapazitäten ausgebaut wurden. Dies spiegelt die anhaltende Abhängigkeit von Kohle wider, um den Spitzen- und Grundlaststrombedarf zu decken, wo Netzzuverlässigkeit und Kapazitätsbeschränkungen weiterhin Herausforderungen darstellen. Ein starkes Wachstum der Stromnachfrage, gepaart mit einer begrenzten Netzflexibilität in einigen Märkten, stärkt die Nutzung von Kohlekraftwerken und stützt das Kohleabbauvolumen. Trotz der Beschleunigung des Einsatzes erneuerbarer Energien spielt die Kohle aufgrund der vorhandenen Infrastruktur und des mit der Wirtschaftstätigkeit verbundenen schrittweisen Stromwachstums in vielen Regionen weiterhin eine Rolle bei der Deckung des steigenden Strombedarfs.

MARKTBEGRENZUNGEN

Politisch bedingte Ausstiege und Umweltvorschriften zur Einschränkung des Marktwachstums

Regierungspolitische Maßnahmen zur Reduzierung der Kohlenstoffemissionen und zum Ausstieg aus Kohlekraftwerken wirken sich erheblich hemmend auf den Kohlebergbaumarkt aus. Viele fortgeschrittene Volkswirtschaften, darunter Europa und Teile Nordamerikas, haben sich dazu verpflichtet, Kohlekapazitäten stillzulegen und strengere Umweltvorschriften einzuführen, um die Klimaziele zu erreichen. Beispielsweise schloss das Vereinigte Königreich Ende 2024 sein letztes Kohlekraftwerk und markierte damit einen symbolischen Meilenstein im Niedergang der Kohle in dieser Region. Ebenso ist die Kohlenachfrage in der Europäischen Union und den USA in den letzten Jahren aufgrund des Regulierungsdrucks und der Anreize für sauberere Energie deutlich zurückgegangen. Diese politisch bedingten Beschränkungen verringern die inländische Kohlenachfrage und begrenzen die Exportmöglichkeiten für Kohleproduzenten, wodurch das Gesamtmarktwachstum trotz der anhaltenden Nachfrage in den Schwellenländern eingeschränkt wird.

MARKTCHANCEN

Industrielle und nicht energetische Kohlenutzungen bieten Marktwachstumschancen

Eine wichtige Chance für den Kohlebergbausektor liegt in industriellen Anwendungen außerhalb des Energiesektors, beispielsweise in der Stahlherstellung, in der Chemieindustrie und bei Hochtemperatur-Industrieprozessen. Während die Rolle der Kohle bei der Stromerzeugung in einigen Regionen allmählich abnimmt, bleibt die Nachfrage nach metallurgischer Kohle für Hochöfen und anderen industriellen Rohstoffen stabil. Beispielsweise machten im Jahr 2024 nicht für Kraftwerkszwecke genutzte Kraftwerkskohle und Braunkohle etwa 23 % des gesamten Kohleverbrauchs aus, wobei sich das Wachstum auf Schwellenländer konzentrierte. Die Ausweitung der Industrietätigkeit in Regionen wie Südostasien und Südasien kann die Nachfrage nach Kohle in Sektoren wie der Stahlerzeugung und der Chemieproduktion aufrechterhalten und den Rückgang des Verbrauchs im Energiesektor teilweise ausgleichen. Die Diversifizierung der Nachfragequellen über die Stromerzeugung hinaus bietet Kohleproduzenten eine strategische Chance, ihre Marktrelevanz kurz- bis mittelfristig auszubauen.

HERAUSFORDERUNGEN DES MARKTES

Durchdringung erneuerbarer Energien und Verdrängung fossiler BrennstoffeStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Eine zentrale Herausforderung für den Kohlebergbaumarkt ist die schnelle Verbreitung erneuerbarer Energiequellen, die bei der Stromerzeugung zunehmend Kohle verdrängen. Im ersten Halbjahr 2025 übertraf die weltweite Erzeugung erneuerbarer Energien (vor allem Wind- und Solarenergie) erstmals die Kohleerzeugung, was auf die steigende Solarproduktion und die wachsende Windkapazität zurückzuführen ist. Da erneuerbare Energien einen größeren Anteil am Wachstum der Stromnachfrage ausmachen, werden Kohlekraftwerke seltener in Betrieb genommen, insbesondere in fortgeschrittenen Volkswirtschaften. Dieser Trend untergräbt die langfristige Nachfrage nach Kraftwerkskohle und setzt Kohleproduzenten unter Druck, sich an veränderte Energiemixe anzupassen. Der Strukturwandel hin zu kohlenstoffarmen Energietechnologien stellt eine grundlegende Herausforderung für die Wachstumsaussichten des Steinkohlenbergbaus dar, insbesondere in Märkten mit aggressiven BedingungenDekarbonisierungRichtlinien.

SEGMENTIERUNGSANALYSE

Nach Bergbaumethode

Das Segment Tagebau dominiert aufgrund seiner niedrigen Kostenstruktur

Basierend auf der Bergbaumethode wird der Markt in Tagebau und Untertagebergbau unterteilt.

Das Segment Tagebau hatte im Jahr 2025 mit 58,84 % den größten Anteil am Kohlebergbaumarkt. Dieses Wachstum ist auf die niedrigere Kostenstruktur, die höhere Produktivität und die Eignung für große, oberflächennahe Kohlevorkommen zurückzuführen. Diese Methode dominiert in Regionen wie Nordamerika, Lateinamerika, Australien und Teilen des asiatisch-pazifischen Raums, wo umfangreiche Tagebaubetriebe (z. B. Powder River Basin in den USA und große Kohlebecken in Indonesien und Kolumbien) eine großvolumige Förderung ermöglichen. Der Tagebau profitiert von Größenvorteilen, Mechanisierung und geringerer Arbeitsintensität und ist daher der bevorzugte Ansatz für Kraftwerkskohle zur Stromerzeugung. Sein Marktanteil wird außerdem durch kürzere Entwicklungszeiten und vergleichsweise geringere Sicherheitsrisiken im Vergleich zum Untertagebergbau gestützt, obwohl Umwelt- und Landnutzungsbedenken zunehmend Einfluss auf Projektgenehmigungen haben.

Es wird erwartet, dass das Segment Untertagebergbau im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 2,82 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Klasse

Die übermäßige Nachfrage nach qualitativ hochwertiger und wirtschaftlicher Kohle förderte das Wachstum des Segments hochwertiger Kohle (Bitumen).

Je nach Qualität ist der Markt in minderwertige Kohle (Braunkohle), mittelwertige Kohle (subbituminöse), hochwertige Kohle (bituminöse) und ultrahochwertige Kohle (Anthrazit) unterteilt.

Hochwertige Kohle (bituminös) hatte im Jahr 2025 mit 55,44 % den größten Marktanteil im Kohlebergbau, da sie sowohl in der Stromerzeugung als auch in der Stahlherstellung, insbesondere als metallurgische Kohle, in großem Umfang verwendet wird. Die starke industrielle Nachfrage, insbesondere aus der Stahlproduktion im asiatisch-pazifischen Raum, stützt die führende Marktposition des Unternehmens. Während thermische Steinkohle durch die Umstellung auf saubere Energie unter Druck steht,HüttenkohleDie Nachfrage verankert weiterhin ihren Anteil am globalen Kohlemix.

Das Segment der ultrahochwertigen Kohle (Anthrazit) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,54 % wachsen.

- Vom Endbenutzer

Die Existenz kohlebasierter Stromerzeugung aus früheren Zeiten verschafft der Stromerzeugung eine führende Position

Basierend auf dem Endverbraucher ist der Markt in Stromerzeugung, Stahlherstellung, Zementproduktion, chemische und synthetische Brennstoffe, Papier und Zellstoff und andere unterteilt.

Das Segment der Stromerzeugung leistet mit einem Anteil von 65,51 % im Jahr 2025 einen der größten Beiträge zum Kohlebergbaumarkt, da Kohle in vielen Schwellenländern, in denen die Stromnachfrage weiter steigt und die Netzzuverlässigkeit von entscheidender Bedeutung ist, nach wie vor ein wichtiger Grundlastbrennstoff ist. Dieser dominierende Anteil wird durch eine große Anzahl installierter Kohlekraftwerke in Ländern wie China, Indien und mehreren südostasiatischen Ländern aufrechterhalten. Obwohl erneuerbare Energien rasch expandieren, werden Kohlekraftwerke weiterhin betrieben, um den Spitzenbedarf zu decken und die Energiesicherheit zu gewährleisten, insbesondere dort, wo alternative Brennstoffe aufgrund von Kosten oder Infrastrukturbeschränkungen eingeschränkt sind.

Darüber hinaus wird prognostiziert, dass das Segment der Stahlherstellung im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 3,33 % wachsen wird.

Regionaler Ausblick auf den Kohlebergbaumarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Coal Mining Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen beachtlichen Anteil im Wert von 603,58 Mio. USD und behielt auch im Jahr 2025 mit 619,10 Mio. USD den zweitgrößten Anteil. Der Markt wird durch die Präsenz führender Kohleproduzenten wie China, Indien, Indonesien und Australien angetrieben. Allein auf China entfallen mehr als 50 % der weltweiten Kohleproduktion, wobei die Produktion im Jahr 2024 4,7 Milliarden Tonnen übersteigt, was die zentrale Rolle der Kohle bei der Stromerzeugung und Industrietätigkeit unterstreicht. Indien folgt mit über einer Milliarde Tonnen, während Indonesien und Australien jährlich Hunderte Millionen Tonnen beisteuern, ein Großteil davon für den Export. Obwohl erneuerbare Energien in der Region schnell wachsen, bleibt Kohle die Grundlage der Stromnetze in China und Indien, und in Südostasien werden weiterhin Kohlekraftwerke gebaut, um den steigenden Strombedarf zu decken. Der dominierende Anteil des asiatisch-pazifischen Raums wird durch Wirtschaftswachstum, industrielle Expansion und Energieinfrastruktur getragen, die immer noch stark von Kohle abhängt.

Australischer Kohlebergbaumarkt

Der japanische Kohlebergbaumarkt erreichte im Jahr 2025 einen Wert von 38,24 Millionen US-Dollar, was etwa 5,05 % der weltweiten Kohlebergbaueinnahmen ausmacht.

Chinas Kohlebergbaumarkt

Chinas Kohlebergbaumarkt wird Prognosen zufolge einer der größten weltweit sein, mit einem Umsatz von 403,53 Millionen US-Dollar im Jahr 2025, was etwa 53,34 % des weltweiten Kohlebergbauumsatzes entspricht.

Indischer Kohlebergbaumarkt

Der indische Markt wurde im Jahr 2025 auf 94,78 Millionen US-Dollar geschätzt, was etwa 12,53 % der weltweiten Einnahmen aus dem Kohlebergbau ausmachte.

Nordamerika

Nordamerika hatte im Jahr 2025 mit 42,62 Millionen US-Dollar einen beachtlichen Anteil. Der Kohlemarkt der Region wächst langsam, da die Energieversorger Kohlekraftwerke zugunsten von Kohlekraftwerken stilllegenErdgasund erneuerbare Energien. Beispielsweise sank die Kohleproduktion in den USA von etwa 996 Millionen Tonnen im Jahr 2008 auf etwa 464 Millionen Tonnen im Jahr 2024, was eine langfristige Abkehr von Kraftwerkskohle zur Stromerzeugung widerspiegelt. Industrielle Anwendungen wie die Stahl- und Zementherstellung stützen weiterhin die Nachfrage nach metallurgischer und subbituminöser Kohle, ihr Umfang reicht jedoch nicht aus, um Verluste bei der Stromerzeugung auszugleichen. Kanadas kleinere Produktion konzentriert sich auf metallurgische Qualitäten für den Export. Der Anteil Nordamerikas sinkt aufgrund von Umweltvorschriften, Stilllegungen von Anlagen und der Konkurrenz durch billigere, sauberere Kraftstoffe.

US-amerikanischer Kohlebergbaumarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 39,05 Millionen US-Dollar geschätzt, was etwa 5,16 % des weltweiten Kohlebergbauumsatzes ausmacht.

EUROPA

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 1,50 % verzeichnen. Die Region erreichte im Jahr 2025 einen Wert von 61,91 Millionen US-Dollar. Der europäische Kohlebergbaumarkt wird durch eine aggressive Dekarbonisierungspolitik und den geplanten Ausstieg aus Kohlekraftwerken in vielen EU-Ländern angetrieben. Deutschland, einst ein großer Kohleproduzent, plant, die Nutzung von Kohle zur Stromerzeugung bis 2030 einzustellen, und Länder wie Frankreich und das Vereinigte Königreich haben bereits die meisten ihrer Kohlekraftwerke geschlossen. Die europäische Kohleproduktion ist von über 900 Millionen Tonnen Anfang der 1990er Jahre allein in der EU auf unter 100 Millionen Tonnen in den letzten Jahren gesunken. Trotz dieses Rückgangs fördern einige osteuropäische und balkanische Länder noch immer Kohle für die heimische Strom- und Heizerzeugung. Russland bleibt Europas größter Produzent, obwohl seine Exportorientierung und geopolitischen Spannungen die Handelsströme verändert haben. Insgesamt schrumpft der Marktanteil der Kohle in Europa weiter, da erneuerbare Energien und Erdgas die Kohle ersetzen.

Russlands Kohlebergbaumarkt

Der russische Kohlebergbaumarkt wurde im Jahr 2025 auf 30,11 Millionen US-Dollar geschätzt, was etwa 3,98 % der weltweiten Kohlebergbaueinnahmen entspricht.

Deutscher Kohlebergbaumarkt

Der deutsche Kohlebergbaumarkt verzeichnete im Jahr 2025 einen Wert von 10,68 Millionen US-Dollar, was etwa 1,41 % des weltweiten Kohlebergbauumsatzes entspricht.

Rest der Welt

Für den Rest der Weltregion wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Im Jahr 2025 erreichte es einen Wert von 32,95 Millionen US-Dollar. Kolumbien leistet einen wichtigen Beitrag in Lateinamerika und produziert jährlich über 50 Millionen Tonnen, hauptsächlich für den Export nach Nordamerika und Europa. Südafrika dominiert den Kohlebergbau in Afrika mit etwa 235 Millionen Tonnen pro Jahr und versorgt die inländischen Stromerzeugungs- und Exportmärkte (insbesondere metallurgische Kohle). Kleinere Produzenten im Nahen Osten, in Nordafrika und anderen Teilen Lateinamerikas steigern ihre Mengen. Während der Anteil der Kohle im Rest der Welt viel geringer ist als im asiatisch-pazifischen Raum, bleibt er aufgrund der anhaltenden Nachfrage nach Strom und Industriebrennstoffen sowie der Exportverbindungen vor Ort erheblich. Der übrige Kohlebergbaumarkt der Welt ist weniger einheitlich und vereint sowohl wachsende Exportsektoren als auch den inländischen Energiebedarf.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf den Ausbau hochwertigerer Kabelmanagementlösungen durch Hauptakteure, um das Marktwachstum voranzutreiben.

Zu den führenden Akteuren auf dem Kohlebergbaumarkt gehören Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy und SUEK. Diese Unternehmen haben sich auf Industriestandards, eine zuverlässige Kohleversorgung zur Unterstützung der nationalen Energiesicherheit und Kernindustrien wie Energieerzeugung und Stahlherstellung konzentriert. Diese Unternehmen betreiben umfangreiche Bergbauportfolios und legen Wert auf Produktionsstabilität und Kapazitätsauslastung, selbst in einem volatilen Nachfrage- und Preisumfeld. Coal India Limited (CIL), einer der weltweit größten Kohleproduzenten und ein wichtiger Vertreter der großen Kohlebergbauunternehmen, demonstriert die Bemühungen der Branche, die betriebliche Effizienz zu verbessern, Energiesicherheit zu gewährleisten und Nachhaltigkeit zu verfolgen und gleichzeitig die nationale Nachfrage zu befriedigen. Im Geschäftsjahr 2024–25 verzeichnete CIL mit der Produktion von 781 Millionen Tonnen Kohle eine anhaltend hohe Produktion, was die Widerstandsfähigkeit und Größe der Versorgungsbetriebe widerspiegelt, die angesichts des steigenden Energiebedarfs den Großteil der inländischen Kohleproduktion Indiens ausmachten.

LISTE DER WICHTIGSTEN KOHLENBERGBAUUNTERNEHMEN IM PROFIL

- Coal India Limited (Indien)

- China National Energy Group (China)

- China Shenhua Energy (China)

- Shaanxi Coal and Chemical Industry Group (China)

- Yankuang Energy Group (China)

- SUEK (Sibirisches Kohleenergieunternehmen) (Russland)

- Peabody Energy (USA)

- Arch Resources (USA)

- PT AlamTri Resources (Adaro Energy)(Indonesien)

- Exxaro-Ressourcen(Südafrika)

- Whitehaven Coal (Australien)

- Yancoal Australia (Australien)

- Grundlegende natürliche Ressourcen (USA)

- Alpha Metallurgical Resources (USA)

- Bogatyr-Kohle (Kasachstan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025: Coal India Ltd kündigte die Wiedereröffnung von 32 zuvor geschlossenen Minen und den Start von bis zu fünf neuen Tagebaubetrieben an, um den steigenden inländischen Energiebedarf zu decken. Ziel dieser revitalisierten Minen ist es, die Produktion zu steigern und die Abhängigkeit von Importen zu verringern. Coal India arbeitet weiterhin mit Privatunternehmen zusammen, um Effizienzsteigerungen zu erzielen und die Produktion zu steigern.

- Juni 2025:Central Coalfields Ltd (CCL), eine Tochtergesellschaft von Coal India, kündigte Pläne an, innerhalb des Geschäftsjahres zwei neue Kohlebergwerke in Betrieb zu nehmen. Es wird erwartet, dass die Projekte Kotre Basantpur und Chandragupt jährlich 10–12 Millionen Tonnen hinzufügen und so die Kapazität steigern werden. Diese Erweiterung steht im Einklang mit den Zielen, die Gesamtleistung zu verbessern.

- Mai 2025:Glencore organisierte alle seine Kohleaktiva in einer einzigen in Australien ansässigen Einheit neu und bündelte seine inländischen und internationalen Kohlebestände. Ziel der Konsolidierung war es, die betriebliche Effizienz zu verbessern, Kosten zu senken und das Management mehrerer Kohlebergwerke zu rationalisieren. Dieser Schritt spiegelt den strategischen Fokus auf die Aufrechterhaltung eines profitablen Kohleportfolios wider und berücksichtigt gleichzeitig die Bedenken der Anleger hinsichtlich des Kohlerisikos.

- Februar 2025:Die Gujarat Mineral Development Corporation (GMDC) hat wichtige Genehmigungen für ihre Kohlemine Baitarni-West in Odisha erhalten, die eine Produktion von 15 Millionen Tonnen pro Jahr anstrebt. Das Projekt umfasste die Ernennung eines Betreibers für die Bergbauentwicklung und Umweltgenehmigungen. Dadurch ist GMDC in der Lage, sein Kohleportfolio über den Braunkohleabbau hinaus auf die Produktion höherwertiger Kohle zu erweitern.

- Januar 2025:Die Adani Group nahm den Betrieb des Kohleblocks Gare-Palama Sector II in Chhattisgarh auf und steigerte die inländische Kohleproduktion. Diese Entwicklung unterstützt die Stromerzeugung für Maharashtra und verringert die Abhängigkeit von importierter Kohle. Das Projekt umfasst auch Investitionen in moderne Bergbauausrüstung und Sicherheitsmaßnahmen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 2,40 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Abbaumethode, Gehalt, Endbenutzer und Region |

|

Von Bergbaumethode |

· Tagebau · Untertagebergbau |

|

Nach Klasse |

· Minderwertige Kohle (Braunkohle) · Kohle mittlerer Qualität (subbituminös) · Hochwertige Kohle (bituminös) · Ultrahochwertige Kohle (Anthrazit) |

|

Vom Endbenutzer |

· Stromerzeugung · Stahlherstellung · Zementproduktion · Chemische und synthetische Kraftstoffe · Papier und Zellstoff · Andere |

|

Nach Region |

· Nordamerika (nach Bergbaumethode, nach Gehalt, nach Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Bergbaumethode, nach Gehalt, nach Endbenutzer und Land/Subregion) o Polen (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Russland (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Bergbaumethode, nach Gehalt, nach Endbenutzer und Land/Subregion) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Australien (nach Endbenutzer) o Südostasien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Bergbaumethode, nach Gehalt, nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 756,58 Millionen US-Dollar und soll bis 2034 942,72 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 619,10 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 2,40 % wächst.

Bei der Bergbaumethode war der Tagebau im Jahr 2025 marktführend.

Das Wachstum der Stromnachfrage und der Kohleverbrauch sind die Schlüsselfaktoren, die den Markt antreiben.

Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy und SUEK Company sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 1888

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf