Marktgröße, Anteil und Branchenanalyse für kompakte Ultraschallgeräte, nach Produkttyp (eingebaute Konsole und Touchscreen), nach Bildgebungstyp (2D-Bildgebung, 3D-Bildgebung und 4D-Bildgebung), nach Anwendung (Radiologie, Gynäkologie, Kardiologie und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Diagnosezentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

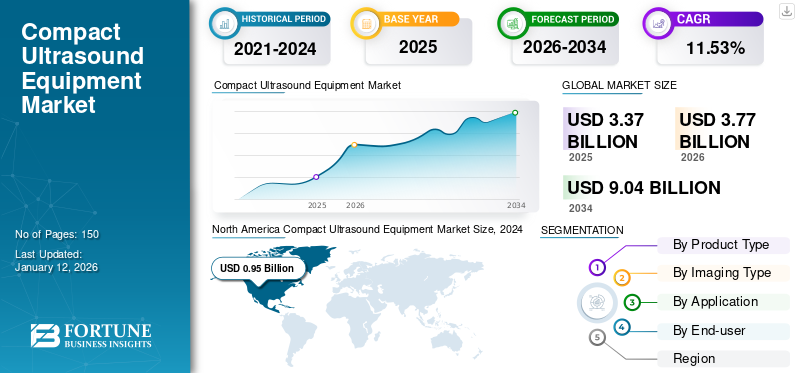

Die globale Marktgröße für kompakte Ultraschallgeräte wurde im Jahr 2025 auf 3,37 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,77 Milliarden US-Dollar im Jahr 2026 auf 9,04 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,53 % aufweist. Nordamerika dominierte den Markt für kompakte Ultraschallgeräte mit einem Marktanteil von 40,75 % im Jahr 2025.

Unter kompakten Ultraschallgeräten versteht man Ultraschallgeräte, die kleiner und leichter als herkömmliche Konsolenmodelle sind und ihre Tragbarkeit und Eignung für verschiedene klinische Umgebungen verbessern, insbesondere in Bereichen mit begrenztem Platzangebot oder in denen Mobilität unerlässlich ist. Diese Systeme bieten in der Regel eine ähnliche oder gleichwertige Bildqualität und Funktionalität wie ihre größeren Versionen, jedoch in einem bequemeren und transportableren Design. Das Marktwachstum wird durch die hohe Belastung durch chronische Krankheiten und den zunehmenden Fokus auf Früherkennung und präventive Gesundheitsmaßnahmen vorangetrieben.

- Laut den von Springer Nature Limited im Februar 2025 bereitgestellten Daten lag die Zahl der Fälle von Harnwegsinfektionen (HWI) beispielsweise bis Ende 2021 bei 8,6 Millionen, mit einer altersstandardisierten Prävalenzrate (ASPR) von 105,4 pro 100.000 Personen.

Darüber hinaus ist der Markt durch die Präsenz wichtiger Akteure wie Koninklijke Philips N.V., FUJIFILM Corporation, CANON MEDICAL SYSTEMS CORPORATION und Konica Minolta, Inc. teilweise konsolidiert. Mehrere Marktteilnehmer gehen strategische Partnerschaften ein, um ihr Produktangebot auf dem Weltmarkt zu verbessern.

- Beispielsweise unterzeichnete Konica Minolta, Inc. im Juni 2021 eine Vereinbarung mit Mercury Medical über den Vertrieb von Ultraschalllösungen im Anästhesiemarkt. Die Vereinbarung umfasst den Vertrieb des kompakten Ultraschallsystems SONIMAGE HS2 in den gesamten USA.

Darüber hinaus ist die zunehmende Akzeptanz vonPoint-of-Care-Diagnostik (POC).und Fortschritte in der Ultraschalltechnologie zur effektiven Diagnose und Behandlung mehrerer Krankheiten sind einige der zusätzlichen Faktoren, die das Marktwachstum ergänzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für kompakte Ultraschallgeräte

- Marktgröße 2025: 3,37 Milliarden US-Dollar

- Marktgröße 2026: 3,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,04 Milliarden US-Dollar

- CAGR: 11,53 % von 2026–2034

- Nordamerika dominierte den Markt für kompakte Ultraschallgeräte mit einem Anteil von 40,75 % im Jahr 2025.

- Es wird erwartet, dass das Segment der Einbaukonsolen im Prognosezeitraum den Markt dominieren wird.

- Das Segment der 4D-Bildgebung wird im Prognosezeitraum voraussichtlich moderat wachsen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 1,21 Milliarden US-Dollar und behauptete damit seine Führungsposition auf dem Weltmarkt.

Europa

Europa machte im Jahr 2025 33,36 % des Weltmarktes aus, der im Jahr 2026 einen Wert von 0,77 Milliarden US-Dollar hatte.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,22 Milliarden US-Dollar und soll bis 2026 auf 1,4 Milliarden US-Dollar anwachsen.

UNS.

USA Das Land leistet weiterhin einen wichtigen Beitrag zum Marktwachstum in Nordamerika, unterstützt durch die starke Einführung fortschrittlicher Ultraschalltechnologien.

Japan

Japan Es wird erwartet, dass die steigende Nachfrage nach tragbaren diagnostischen Bildgebungslösungen ein stetiges Marktwachstum unterstützen wird.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Die wachsende Prävalenz chronisch kranker und wachsender geriatrischer Bevölkerungsgruppen dürfte das Marktwachstum vorantreiben

Chronische Erkrankungen erfordern häufig eine frühzeitige und genaue Diagnose, um eine wirksame Behandlung sicherzustellen. Die Ultraschallbildgebung dient als nicht-invasive und kostengünstige Diagnosemethode, die häufig zur Erkennung und Überwachung verschiedener Erkrankungen eingesetzt wird, darunter Herz-Kreislauf-Erkrankungen, Krebs und Nierenerkrankungen. Die zunehmende Inzidenz dieser chronischen Krankheiten trägt weltweit zu einem zunehmenden Einsatz der Ultraschallbildgebung bei.

- Laut den Daten der National Institutes of Health (NIH) vom September 2024 lebten beispielsweise im Jahr 2023 über 808.000 Menschen in den USA mit einer Nierenerkrankung im Endstadium.

- Außerdem wird laut den vom National Center for Biotechnology Information (NCBI) im Januar 2025 bereitgestellten Daten im Jahr 2025 in den USA voraussichtlich bei etwa 2,0 Millionen Menschen Krebs diagnostiziert.

Darüber hinaus treibt die wachsende geriatrische Bevölkerung weltweit die Nachfrage nach Diagnoseinstrumenten wie Ultraschall weiter voran, da diese Bevölkerungsgruppe anfälliger für chronische Erkrankungen ist, die eine regelmäßige Diagnose und Überwachung erfordern.

- Laut den Daten der Weltgesundheitsorganisation (WHO) vom Februar 2025 wird beispielsweise die Zahl der Menschen im Alter von 60 Jahren und älter weltweit voraussichtlich von 1,1 Milliarden im Jahr 2023 auf 1,4 Milliarden bis Ende 2030 steigen.

- Den Daten der US-amerikanischen Zentren für Krankheitskontrolle und Prävention vom Mai 2024 zufolge nimmt die Prävalenz chronischer Krankheiten mit zunehmendem Alter der Bevölkerung zu. Im Jahr 2023 lebten in den USA etwa 34,0 % der Menschen im Alter von 65 Jahren oder älter mit einer chronischen Nierenerkrankung (CKD).

Die zunehmende Prävalenz dieser Erkrankungen erhöht die Nachfrage nach Point-of-Care-Ultraschallgeräten und treibt damit die Kompaktheit voranMarkt für UltraschallgeräteWachstum.

Marktbeschränkungen

Steigende Produktrückrufe und Mangel an ausgebildeten Technikern behindern das Marktwachstum

Trotz erheblicher Fortschritte in der Ultraschall-Bildgebungstechnologie wirken sich verschiedene Probleme, darunter Produktrückrufe, behördliche Warnungen und fehlerhafte Artikel, negativ auf den Ruf führender Unternehmen der Branche aus. Dies führt folglich zu Umsatzeinbußen, was sich negativ auf den Umsatz auswirkt und das Markenimage dieser Unternehmen auf dem Weltmarkt beeinträchtigt.

- Beispielsweise rief Koninklijke Philips N.V. im März 2024 seine Ultraschallsysteme der 5000 Compact-Serie der Klasse 2 zurück, da diese Geräte aufgrund von Temperaturkontrollproblemen zu Verbrennungen bei Patienten führen können.

- In ähnlicher Weise führte Koninklijke Philips N.V. im August 2021 einen Rückruf der Klasse 2 für sein kompaktes Sparq-Ultraschallgerät durch. Diese Maßnahme wurde aufgrund eines Problems im Zusammenhang mit ergriffenBatterieDaten, die zu gelegentlichen Systemabschaltungen führten, unabhängig vom tatsächlichen Zustand der Batterie oder dem Vorhandensein von Wechselstrom.

Darüber hinaus wird erwartet, dass die Zunahme von Produktrückrufen in Verbindung mit einem Mangel an qualifizierten Technikern in Ländern wie Australien, Großbritannien und Kanada das Wachstumspotenzial des Marktes im gesamten Prognosezeitraum einschränken wird.

- Beispielsweise herrschte im Vereinigten Königreich laut Daten des Arbeitskräftezählungsberichts Clinical Radiology U.K. vom Juni 2024 im Jahr 2023 ein Mangel an klinischen Radiologen von 30,0 %, der bis Ende 2028 voraussichtlich auf 40,0 % ansteigen wird, wenn keine Maßnahmen ergriffen werden.

Marktchancen

Die Zunahme der therapeutischen Anwendungen von Ultraschall bietet lukrative Marktwachstumschancen

Traditionell diente Ultraschall in erster Linie der diagnostischen Bildgebung; Allerdings erweitern die ständigen Fortschritte in der Technologie den Anwendungsbereich dieser Geräte für die Behandlung verschiedener medizinischer Erkrankungen. Dieses breite Anwendungsspektrum veranlasst große Marktteilnehmer, sich auf die Erforschung neuartiger Ultraschallgeräte zu konzentrieren. Diese können zur Krebsbehandlung, Wundheilung, Neuromodulation, Schmerzbehandlung und sogar ultraschallgeführt eingesetzt werdenArzneimittelabgabeund Entwicklungsaktivitäten auf dem Weltmarkt.

- Beispielsweise erhielt Insightec im Mai 2021 von der brasilianischen Gesundheitsbehörde (ANVISA) die Marktzulassung für seine Plattform Exablate 4000 (Exablate Neuro), die MR-gesteuerten, fokussierten Ultraschall nutzt, um nicht-invasiv auf tiefes Hirngewebe zu zielen. Dieses Gerät wird zur Behandlung von essentiellem Tremor, tremordominanter Parkinson-Krankheit und medikamentenresistenten neuropathischen Schmerzen eingesetzt.

Marktherausforderungen

Hohe Beschaffungskosten und das Vorhandensein alternativer Diagnosetools zu Ultraschallgeräten sind große Herausforderungen für den Markt

Aufgrund der Verfügbarkeit alternativer Diagnosetechnologien, darunter CT (Computertomographie), MRT (Magnetresonanztomographie) und Röntgen, die möglicherweise umfassendere Bildgebungsmöglichkeiten bieten, steht der Markt vor mehreren Herausforderungen. Die Betriebskosten kompakter Ultraschallgeräte sind relativ gering; Allerdings sind die anfänglichen Kosten für die Anschaffung moderner Ultraschallgeräte für kleinere Gesundheitsdienstleister unerschwinglich, was die Einführung und Verbreitung in verschiedenen Gesundheitseinrichtungen, insbesondere in Regionen mit niedrigem Einkommen, einschränkt.

- Beispielsweise liegt der Preis für kompakte Ultraschallgeräte typischerweise zwischen 2.500 und 5.000 US-Dollar.

Darüber hinaus erschwert die begrenzte Gesundheitsinfrastruktur in einkommensschwachen Gebieten die Marktdurchdringung von Ultraschallgeräten. Solche Umstände stellen das Wachstum des Marktes vor Herausforderungen.

Andere Marktherausforderungen

Der Mangel an qualifizierten Arbeitskräften ist eine zentrale Herausforderung für das Marktwachstum

Die hochentwickelte Natur von Ultraschallsystemen erfordert qualifizierte Bediener, und viele Regionen haben mit einem Mangel an ausgebildeten Technikern und Sonographen zu kämpfen, die Diagnoseverfahren mit kompakten Ultraschallgeräten effektiv durchführen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für kompakte Ultraschallgeräte

Die zunehmende Einführung von Ultraschallgeräten mit integrierter künstlicher Intelligenz gilt als bedeutender Markttrend

Mehrere namhafte Marktteilnehmer konzentrieren sich auf die Entwicklung anspruchsvoller Geräte und Systeme, die Folgendes integrierenKünstliche Intelligenz (KI). Der Zweck dieser KI-Algorithmen besteht darin, sowohl die Bildqualität als auch die Interpretation zu verbessern. Sie können Ultraschallbilder in Echtzeit analysieren und so medizinischem Fachpersonal wertvolle Erkenntnisse liefern, die bei der Erstellung präziser Diagnosen hilfreich sind. Darüber hinaus verbessert die Integration von KI in diese Geräte die Präzision und Effizienz von Ultraschalluntersuchungen, was zu besseren Patientenergebnissen führt. Diese Initiative zielt darauf ab, spezifische Einschränkungen herkömmlicher Geräte anzugehen, wie z. B. die lange Untersuchungsdauer, die in bestimmten Fällen schlechte Bildqualität und die starke Abhängigkeit von Technikern für die Bilderfassung und -interpretation. Folglich stellt die Einführung fortschrittlicher KI-gesteuerter Bildgebungssysteme durch wichtige Akteure einen bedeutenden Trend dar, der das Marktwachstum im gesamten Prognosezeitraum fördert.

- Beispielsweise stellte Koninklijke Philips N.V. im März 2025 seinen neuesten mit künstlicher Intelligenz (KI) ausgestatteten Compact Ultrasound 5500CV vortragbarer UltraschallSystem auf dem Weltmarkt.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Der Schwerpunkt der Marktteilnehmer liegt auf der Einführung konsolenbasierter Ultraschallsysteme, um das Wachstum des Segments der integrierten Konsolen voranzutreiben

Je nach Produkttyp wird der Markt in Einbaukonsolen und Touchscreens unterteilt.

Es wird erwartet, dass das Segment der Einbaukonsolen im Prognosezeitraum den Markt dominieren wird. Der wachsende Fokus der Marktteilnehmer auf die Einführung neuartiger konsolenbasierter kompakter Ultraschallgeräte zur Erweiterung ihres Produktportfolios ist einer der wichtigen Faktoren für das Segmentwachstum.

- Beispielsweise kündigte Shenzhen Mindray Bio-Medical Electronics Co., Ltd. im November 2024 die Markteinführung seiner Consona-Serie an, eines konsolenbasierten kompakten Ultraschallsystems, das auf dem proprietären softwarebasierten Beamformer Zone Sonography Technology+ (ZST+) von Mindray basiert.

Darüber hinaus wird erwartet, dass das Touchscreen-Segment von 2025 bis 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird, was auf die zunehmende Einführung kompakter Ultraschallsysteme mit Touchscreen zurückzuführen ist, die ein breites Spektrum diagnostischer Bildgebungsanwendungen unterstützen.

Nach Bildgebungstyp

Zunehmende Einführung fortschrittlicher Bildgebungslösungen, um zum Wachstum des 3D-Bildgebungssegments beizutragen

Basierend auf der Art der Bildgebung wird der Markt in 2D-Bildgebung,3D-Bildgebungund 4D-Bildgebung.

Es wird erwartet, dass das Segment der 3D-Bildgebung den Markt im gesamten Prognosezeitraum dominieren wird, da sich die Marktteilnehmer zunehmend auf die Entwicklung und Einführung innovativer kompakter Ultraschallgeräte zur Bereitstellung fortschrittlicher Bildgebungslösungen konzentrieren.

- Beispielsweise kündigte Koninklijke Philips N.V. im November 2022 auf der Jahrestagung der Radiological Society of North America (RSNA) in Chicago, USA, die Einführung einer kompakten tragbaren Ultraschalllösung der nächsten Generation (Philips‘ neue Compact 5000-Serie) an. Dieses innovative Gerät bietet 3D-Bildgebung für Herz-Kreislauf-, Geburtshilfe- und Gynäkologie-, Point-of-Care- und allgemeine Bildgebungsanwendungen, um die diagnostische Präzision und Verfahrenseffizienz zu verbessern.

Das Segment der 4D-Bildgebung wird im Prognosezeitraum voraussichtlich moderat wachsen. Das Wachstum des Segments ist hauptsächlich darauf zurückzuführen, dass die 4D-Bildgebung im Gegensatz zur herkömmlichen 2D- oder statischen 3D-Bildgebung eine Echtzeitvisualisierung ermöglicht, indem sie Ärzten während der Untersuchungen eine umfassendere Sicht bietet.

Andererseits wird für das Segment der 2D-Bildgebung im Prognosezeitraum ein deutliches Wachstum prognostiziert. Diese Expansion ist in erster Linie auf die weit verbreitete Einführung kompakter Geräte zurückzuführen, die mit 2D-Bildgebungsfunktionen in verschiedenen medizinischen Disziplinen ausgestattet sind, darunter Kardiologie, Notfallmedizin, Untersuchungen des Bewegungsapparates und Point-of-Care-Tests.

- Beispielsweise werden die tragbaren Ultraschallscanner von Clarius mit 2D-Bildgebung von Notärzten zur schnellen Beurteilung der Herzfunktion oder zur Erkennung innerer Blutungen in Notfallszenarien eingesetzt.

Darüber hinaus sind die zunehmende Prävalenz chronischer Krankheiten, zunehmende Produkteinführungen und der zunehmende Einsatz kompakter Ultraschallgeräte bei chirurgischen Eingriffen weitere Faktoren, die das Segmentwachstum vorantreiben.

Auf Antrag

Anstieg bei der Einführung technologisch fortschrittlicher Geräte trug zur Dominanz des Radiologiesegments im Jahr 2024 bei

Je nach Anwendung wird der Markt in Radiologie, Gynäkologie, Kardiologie und andere unterteilt.

Das Segment Radiologie dominierte, da es im Jahr 2024 den größten Anteil am Marktanteil kompakter Ultraschallgeräte ausmachte. Der dominierende Anteil dieses Segments war in erster Linie auf die zunehmende Einführung tragbarer, KI-fähiger und benutzerfreundlicher Geräte zurückzuführen, die der weltweit steigenden Nachfrage nach effizienter radiologischer Diagnostik gerecht werden.

- Beispielsweise kündigte Wipro GE Healthcare im März 2025 die Einführung des Versana Premier R3 an, eines KI-gestützten Ultraschallsystems, das die klinische Effizienz steigern, Arbeitsabläufe rationalisieren und die Diagnosegenauigkeit verbessern soll.

Andererseits wird erwartet, dass das Segment „Andere“ von 2025 bis 2032 mit der höchsten CAGR wachsen wird. Die zunehmende Prävalenz urologischer Erkrankungen, technologische Fortschritte, zunehmende Produkteinführungen und der zunehmende Einsatz kompakter Ultraschallgeräte bei chirurgischen Eingriffen sind einige der wichtigen Faktoren, die das Segmentwachstum vorantreiben.

Das Segment Gynäkologie hielt im Jahr 2024 den zweitgrößten Marktanteil, was auf die steigende Zahl von Schwangerschaften und gesundheitliche Bedenken von Frauen zurückzuführen ist, die eine genaue Diagnose erfordern. Darüber hinaus wird erwartet, dass zunehmende behördliche Zulassungen und neue Produkteinführungen für kompakte Ultraschallgeräte für Frauengesundheitsuntersuchungen das Wachstum des Segments im gesamten Prognosezeitraum fördern werden.

- Beispielsweise gab Koninklijke Philips N.V. im Oktober 2022 bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Freigabe für sein neuestes kompaktes Ultraschallsystem, die innovative 5000-Kompaktserie, erhalten hat. Dieses Gerät wird für gynäkologische Anwendungen eingesetzt.

Darüber hinaus wird erwartet, dass das Segment Kardiologie im Prognosezeitraum mit der zweitgrößten CAGR wächst. Die wachsende Prävalenz von Herz-Kreislauf-Erkrankungen und der zunehmende Bedarf an frühzeitiger Diagnose zur Vermeidung kardiologischer Komplikationen dürften die Nachfrage nach Ultraschallgeräten für kardiologische Anwendungen steigern.

- Beispielsweise lebten nach Angaben der British Heart Foundation im Januar 2025 mehr als 7,6 Millionen Menschen im Vereinigten Königreich mit Herz- oder Kreislauferkrankungen.

Vom Endbenutzer

Steigende Krankenhausaufenthalte wegen chronischer Krankheiten steigern das Wachstum des Segments Krankenhäuser und Kliniken

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Diagnosezentren und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser und Kliniken im gesamten Prognosezeitraum den Markt dominieren wird. Die Dominanz dieses Segments ist vor allem auf die zunehmenden Krankenhauseinweisungen aufgrund von Herz-Kreislauf-, Nieren-, gynäkologischen Erkrankungen und schwangerschaftsbedingten Problemen zurückzuführen.

- Beispielsweise wurden nach den vom Ministerium für Gesundheit und Soziales im Januar 2025 bereitgestellten Daten im Jahr 2024 in den medizinischen Einrichtungen Englands etwa 218.606 Patienten zur Behandlung einer koronaren Herzkrankheit ins Krankenhaus eingeliefert. Daher erhöhen steigende Krankenhauseinweisungen zur Behandlung chronischer Krankheiten die Nachfrage nach präzisen Diagnosen und treiben so das Segmentwachstum voran.

Auch die Eröffnung neuer Krankenhäuser und Kliniken, die Ultraschalldiagnostik anbieten, ergänzt das Segmentwachstum zusätzlich.

- Beispielsweise wurde im November 2024 die kommunale Klinik für Herzinsuffizienz im Ely Community Diagnostic Center in ELY, England, eröffnet.

Darüber hinaus haben auch die steigenden Ausgaben für Gesundheitssysteme in Entwicklungsländern, darunter Indien, Mexiko, Iran usw., das Segmentwachstum gefördert.

Das Segment Diagnosezentren wird im Prognosezeitraum voraussichtlich moderat wachsen. Das Wachstum des Segments ist auf seinen weit verbreiteten Einsatz in der Routinediagnostik und die wachsende Nachfrage nach Point-of-Care-Dienstleistungen zurückzuführen. Auch der zunehmende Fokus der Regierung auf die Eröffnung neuer Diagnosezentren, um einer größeren Bevölkerung, die an mehreren Erkrankungen leidet, fortschrittliche Bildgebungsoptionen bereitzustellen, unterstützt das Wachstum des Segments.

- Beispielsweise waren laut den vom National Health Service (NHS) England im März 2025 bereitgestellten Daten die zwölf Community Diagnostic Centres (CDCs) in ganz London bis März 2025 geöffnet. Außerdem kündigte der NHS die weitere Eröffnung von zwei neuen Diagnosezentren bis Ende 2025 an, um eine Reihe von Diagnosetests anzubieten, die es Patienten ermöglichen, lebensrettende Untersuchungen näher an ihrem Wohnort durchzuführen.

Das andere Segment dürfte im Prognosezeitraum aufgrund der zunehmenden Verbreitung kompakter Ultraschallgeräte in Forschungszentren stagnieren.

REGIONALER AUSBLICK AUF DEN KOMPAKTEN ULTRASCHALLGERÄTEMARKT

In Bezug auf die Regionen kann der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt werden.

Nordamerika

North America Compact Ultrasound Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt mit einem Anteil von 40,75 % im Jahr 2024. Die Region erwirtschaftete im Jahr 2025 einen Umsatz von 1,21 Milliarden US-Dollar. Die Dominanz dieser Region ist größtenteils auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur und die hohe Belastung durch chronische Krankheiten in der gesamten Region zurückzuführen. Darüber hinaus trägt der wachsende Fokus der Branchenakteure auf die Einführung neuer Produkte zum Wachstum des US-Marktes bei.

- Beispielsweise stellte Mindray Medical International im Oktober 2021 den TE7 Max vor, einen RomanUltraschall am BehandlungsortSystem. Dieses System wurde entwickelt, um Ärzten im Vergleich zu herkömmlichen Point-of-Care-Ultraschallscannern (POCUS) umfangreichere und anpassbarere Arbeitsablaufprotokolle zu bieten.

Europa

Im Jahr 2025 hielt Europa 33,36 % des Weltmarktes und erreichte einen Wert von 0,77 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,86 Milliarden US-Dollar prognostiziert. Der wachsende Fokus der Branchenakteure auf die Einführung neuer Produkte ist einer der Hauptfaktoren für das Marktwachstum in dieser Region.

- Beispielsweise brachte CANON MEDICAL SYSTEMS CORPORATION im Juli 2023 die Ultraschallsysteme Aplio Flex und Aplio Go auf den europäischen Markt. Beide Systeme sind kompakt, wendig und technologisch fortschrittlich und wurden entwickelt, um der wachsenden Nachfrage nach fortschrittlichen Systemen zur Unterstützung einer Vielzahl von Bildgebungsaufgaben gerecht zu werden.

Darüber hinaus sind die zunehmende Alterung der Bevölkerung, die die Prävalenz chronischer Krankheiten, die eine diagnostische Bildgebung erfordern, in die Höhe treibt, in Verbindung mit Fortschritten in der Medizintechnik einige der Hauptfaktoren, die die Akzeptanz von Ultraschallsystemen steigern und das Marktwachstum in dieser Region ergänzen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 1,22 Milliarden US-Dollar, was 28,43 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,4 Milliarden US-Dollar erreichen. Die zunehmende geriatrische Bevölkerung, die an chronischen Krankheiten leidet, und das zunehmende Bewusstsein für die Frühdiagnose von Krankheiten sind einige der wichtigsten Faktoren, die das Marktwachstum in dieser Region ankurbeln.

- Beispielsweise heißt es in den Daten des Berichts Longitudinal Aging Survey in India (LASI) 2021 vom Januar 2021, dass die selbstberichtete Prävalenz diagnostizierter Herz-Kreislauf-Erkrankungen im Jahr 2020 in Indien 34,6 % betrug.

Lateinamerika

Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 0,1 Milliarden US-Dollar, was einem Anteil von 25,53 % entspricht. Im Jahr 2026 wird ein Umsatz von 0,12 Milliarden US-Dollar erwartet.

- Im Juli 2024 ging die Philips Foundation beispielsweise eine Partnerschaft mit SAS Brazil ein, um ein Innovationslabor mit Schwerpunkt auf digitaler Gesundheitserziehung zu eröffnen. Diese Initiative bietet hochwertige Schulungen, nutzt Ultraschalltechnologie und fungiert als Forschungsplattform zur Bewertung der Auswirkungen neuer Gesundheitstechnologien und fördert gleichzeitig politische Reformen zur Verbesserung der Primärversorgung.

Naher Osten und Afrika

Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 0,06 Milliarden US-Dollar, was 17,54 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,06 Milliarden US-Dollar wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wachsender Fokus der Marktteilnehmer auf die Einführung neuer Produkte, um ihr Produktangebot zu verbessern

Der globale Markt für kompakte Ultraschallgeräte besteht unter anderem aus wichtigen Akteuren wie GE HealthCare, CANON MEDICAL SYSTEMS CORPORATION, Koninklijke Philips N.V. und Siemens Healthineers AG, die eine breite Palette kompakter Ultraschalldiagnoseprodukte anbieten. Der wachsende Fokus von Unternehmen auf die Teilnahme an medizinischen Konferenzen, um das Produktbewusstsein der Verbraucher zu stärken, ist einer der Hauptgründe für den bedeutenden Anteil der Unternehmen am Weltmarkt.

- Beispielsweise stellte Koninklijke Philips N.V. im März 2025 auf der jährlichen wissenschaftlichen Tagung und Ausstellung des American College of Cardiology (ACC) 2025 die neueste Version seines KI-gestützten tragbaren Ultraschallsystems Compact Ultrasound 5500CV vor. Diese Veranstaltung fand vom 29. bis 31. März 2025 in Chicago, USA, statt.

Zu den weiteren Marktteilnehmern zählen außerdem FUJIFILM Corporation, Esaote SPA, Butterfly Network, Inc. und mehrere kleine Unternehmen auf der ganzen Welt. Diese Unternehmen konzentrieren sich auf strategische Partnerschaften und Akquisitionen, um ihre geografische Präsenz auf dem Weltmarkt auszubauen.

Liste der wichtigsten Hersteller kompakter Ultraschallgeräte Profiliert

- GE HealthCare(UNS.)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION(Japan)

- Butterfly Network, Inc. (USA)

- Koninklijke Philips N.V.(Niederlande)

- Konica Minolta, Inc. (Japan)

- FUJIFILM Corporation (Japan)

- Esaote SPA(Italien)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024 –Butterfly Network, Inc. hat in den USA ein Spezialprodukt auf den Markt gebracht, den iQ+ Bladder. Dieser umfasst eine iQ+ Bladder-Sonde, benutzerfreundliche Software, einen kompakten Rollwagen, ein Tablet und einen Stromverteiler, die alle als ultraschallbasierter Blasenscanner konzipiert sind, der es Pflegekräften ermöglicht, schnell automatisierte Blasenvolumenmessungen und 3D-Visualisierungen zu erhalten.

- Januar 2024 –Esaote SPA nahm am Arabischen Gesundheitsprogramm 2024 teil, um zwei neue Ultraschallsysteme auf den Markt zu bringen – MyLab A50 und MyLab A70. Diese Systeme sind kompakt, batteriebetrieben, leicht und mobil konzipiert, um den Anforderungen der meisten medizinischen Fachkräfte gerecht zu werden.

- Juni 2023 –Koninklijke Philips N.V. gab seine Teilnahme an der American Society of Echocardiography Event (ASE) 2023 bekannt, die vom 23. bis 26. Juni 2023 in Maryland, USA, stattfand. Während der Veranstaltung stellte das Unternehmen seinen Ultrasound Compact 5500CV vor, um das Produktbewusstsein bei den Verbrauchern zu steigern.

- November 2022 -Konica Minolta, Inc. brachte Sonimage MX1 Platinum auf den Markt, ein Point-of-Care-Ultraschallsystem. Das System verbessert die Auflösung von Ultraschallbildern, indem es Flecken reduziert und die Bildkörnigkeit glättet.

- Oktober 2022 –Koninklijke Philips N.V. präsentierte seine neue Ultrasound 5000 Compact-Serie auf der wissenschaftlichen Versammlung 2022 des American College of Emergency Physicians (ACEP). Diese Veranstaltung fand vom 1stbis 4ThOktober 2022.

BERICHTSBEREICH

Der globale Marktbericht für kompakte Ultraschallgeräte bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Produkttyp, Bildgebungstyp, Anwendung und Endbenutzer. Zusätzlich zur globalen Marktgröße für kompakte Ultraschallgeräte umfasst es regionale Analysen verschiedener Marktsegmente, Profile wichtiger Marktteilnehmer und Marktdynamik. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,53 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Bildgebungstyp

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 3,77 Milliarden US-Dollar und wird bis 2034 voraussichtlich 9,04 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,21 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 11,53 % aufweisen.

Nach Anwendung war das Segment Radiologie marktführend.

Die wachsende Prävalenz chronischer Krankheiten und die wachsende geriatrische Bevölkerung sind die wichtigsten treibenden Faktoren des Marktes.

Koninklijke Philips N.V., Canon Inc., Esaote SPA und Butterfly Network, Inc. sind die wichtigsten Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf