Analysebericht zu Marktgröße, Marktanteil und Branchenwachstum im Logistikbereich von Drittanbietern, nach Transportart (Eisenbahn, Fluglinie, Straße und Seeweg), nach Dienstleistungstyp (dedizierte Vertragsbeförderung (DCC), inländisches Transportmanagement, internationales Transportmanagement und Mehrwertlagerung und -verteilung), nach Branche (Technologie, Automobil, Einzelhandel, Fertigung und Logistik) und regionale Prognose, 2026–2034

Marktgrößen- und Marktanteilsanalyse für Drittanbieter-Logistik

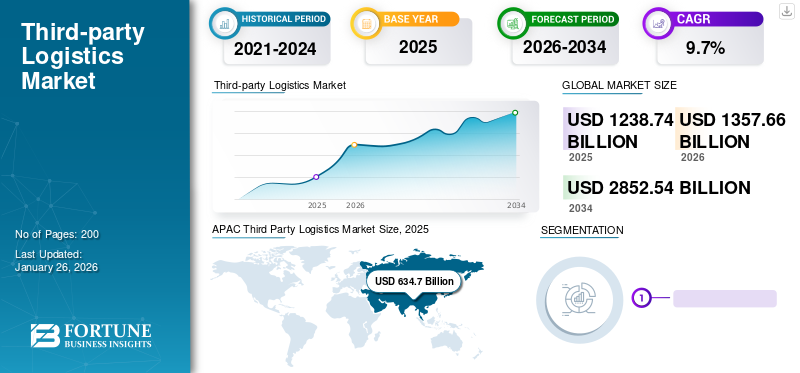

Die globale Marktgröße für Drittlogistik belief sich im Jahr 2025 auf 1238,74 Milliarden US-Dollar und soll im Zeitraum 2026–2034 von 1357,66 Milliarden US-Dollar auf 2852,54 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % im Zeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 51,24 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Drittlogistikmarkt in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 470,3 Milliarden US-Dollar erreichen wird.

Bei Logistikdienstleistungen Dritter handelt es sich um einen Geschäftsprozess, bei dem Unternehmen ihre Vertriebs- und Logistikfunktionen an erfahrene Logistikdienstleister auslagern, die aktiv an Abwicklungsvorgängen wie Montagedienstleistungen, Lagerhaltung, Transport, Fracht und Spedition beteiligt und darauf spezialisiert sind. Die Logistik durch Dritte bietet eine größere Flexibilität, indem sie die Gesamtkosten im Zusammenhang mit der Verteilung und Lagerung von Waren senkt. Darüber hinaus ist dies das gängigste Geschäftsmodell in der Logistikbranche, das es den Kunden ermöglicht, sich auf ihr Kerngeschäft zu konzentrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Drittanbieterlogistik (3PL).

- Marktgröße 2025: 1.238,74 Milliarden US-Dollar

- Marktgröße 2026: 1.357,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.852,54 Milliarden US-Dollar

- CAGR: 9,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Drittlogistikmarkt mit einem Anteil von 51,24 % im Jahr 2025.

- Es wird erwartet, dass das Straßensegment im Jahr 2026 mit 38,32 % den größten Marktanteil halten wird.

- Das Segment der dedizierten Vertragsbeförderung (DCC) wird im Jahr 2026 voraussichtlich 36,17 % des Marktes ausmachen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 634,7 Milliarden US-Dollar und im Jahr 2026 soll er 698,19 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region im Prognosezeitraum das schnellste Wachstum verzeichnen wird, unterstützt durch wachsende Logistiknetzwerke und zunehmende Handelsaktivitäten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 282,69 Milliarden US-Dollar und im Jahr 2026 wird ein Umsatz von 308,83 Milliarden US-Dollar prognostiziert, was auf die starke Transport- und Lagernachfrage zurückzuführen ist.

Europa

Europa repräsentierte im Jahr 2025 19,22 % des Weltmarktes und wird im Jahr 2026 voraussichtlich 259,46 Milliarden US-Dollar erreichen, unterstützt durch grenzüberschreitende Logistikaktivitäten.

UNS.

Der US-amerikanische Drittlogistikmarkt wird im Jahr 2026 voraussichtlich 257 Milliarden US-Dollar erreichen und damit seine Position als größter Markt in Nordamerika behaupten.

Japan

Japan ist nach wie vor ein wichtiger Logistikknotenpunkt in Asien, unterstützt durch eine fortschrittliche Transportinfrastruktur und wachsende Initiativen zur Optimierung der Lieferkette.

Mehr lesen

Aufgrund der steigenden Verbrauchernachfrage bieten einige Logistikunternehmen Mehrwertdienste an, darunter Tür-zu-Tür-Lieferung, Cross-Docking, Beschaffung und Produktion von Produkten, Verpackung und Bestandsverwaltung. Darüber hinaus ist die Verfügbarkeit maßgeschneiderter, branchenspezifischer Drittanbieterdienstleistungen renommierter Logistikdienstleister der Schlüsselfaktor für das globale Marktwachstum.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Third Party Logistics (3PL)-Markt. Unterbrechungen der Lieferkette, Grenzschließungen und schwankende Verbrauchernachfrage führten zu betrieblichen Herausforderungen für 3PL-Anbieter. Die Krise beschleunigte jedoch auch die Einführung digitaler Lösungen und der E-Commerce-Logistik und trieb das Wachstum in bestimmten Segmenten voran. Da Unternehmen nach der Pandemie Wert auf Widerstandsfähigkeit und Flexibilität in ihren Lieferketten legen, wird von 3PL-Anbietern erwartet, dass sie eine entscheidende Rolle bei der Ermöglichung agiler und effizienter Logistikabläufe spielen.

Markttrends für Drittanbieterlogistik

Verstärkter Einsatz neuer, bahnbrechender Technologien im 3PL-Geschäft, um einen positiven Trend für das Marktwachstum zu setzen

Technologie spielt sowohl für Verlader als auch für Dienstleister eine wichtige Rolle. Die Verlader sind größtenteils auf die Logistik Dritter angewiesen, um kostspielige und anspruchsvolle Technologielösungen zu erhalten. Benutzer verlassen sich auch zunehmend auf ihre Logistikdienstleister, die Experten für Supply Chain Event Management (SCEM), Transportmanagementsysteme (TMS), internationale Handelslogistiksysteme (ITLS) und Lagerverwaltungssysteme (WMS) sind. Darüber hinaus können auch externe Logistikdienstleister diese Technologien/Software erwerben und in ihrem Betrieb implementieren, um die größtmögliche Produktivität zu erzielen. Darüber hinaus trägt der Einsatz dieser fortschrittlichen Technologiesoftware dazu bei, erhebliche Einsparungen bei der betrieblichen Effizienz zu erzielen. Beispielsweise kann das Unternehmen durch den Einsatz von Supply Chain Management (SCM), Cloud-ERP, TMS, webbasierter Software und vollautomatischen Systemen von Kosteneinsparungen von 80 % profitieren. Darüber hinaus helfen Lagerverwaltungs- und webbasierte Transportsysteme auch 3PL-Unternehmen, kleinere Kunden zu erreichen. Schneider Logistics nutzt beispielsweise ein webbasiertes SUMIT-System, um ein viel breiteres Kundenspektrum kostengünstig zu bedienen. Daher werden die jüngsten Innovationen bei 3PL-Technologien und -Systemen zur Vereinfachung des Gesamtbetriebs im Prognosezeitraum zu einer globalen Marktwachstumsrate führen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Logistikmarkt von Drittanbietern

Ausbau des E-Commerce-Geschäfts und politische Unterstützung zur Förderung des Marktwachstums

Da sich Verbraucher zunehmend dem Online-Shopping zuwenden, sind Unternehmen gezwungen, ihre Lieferketten zu optimieren, um der wachsenden Nachfrage nach schnellen und effizienten Lieferdiensten gerecht zu werden. Die COVID-19-Pandemie hat diesen Trend noch beschleunigt, da Lockdowns und soziale Distanzierungsmaßnahmen zu einem Anstieg der Online-Einzelhandelstransaktionen führten. Da der E-Commerce weiterhin floriert, stehen Unternehmen vor der Herausforderung, Bestellungen zeitnah und kosteneffektiv abzuwickeln, was häufig die Auslagerung von Logistikfunktionen an spezialisierte 3PL-Anbieter erfordert.

Einer der Hauptvorteile von 3PL-Diensten im E-Commerce-Ökosystem ist ihre Fähigkeit, skalierbare Lösungen anzubieten, die auf die spezifischen Bedürfnisse von Online-Händlern zugeschnitten sind. Durch die Nutzung des Fachwissens und der Infrastruktur von 3PL-Anbietern können Unternehmen ihre Lieferkettenabläufe optimieren, Lieferzeiten verkürzen und die Kundenzufriedenheit steigern. Neben dem E-Commerce hat sich die Globalisierung als weiterer wichtiger Treiber für den 3PL-Markt herausgestellt. Wenn Unternehmen ihre Geschäftstätigkeit in neue geografische Regionen ausweiten, benötigen sie Logistikpartner mit dem Fachwissen und der Infrastruktur, um komplexe internationale Lieferketten zu bewältigen. Dieser Trend zeigt sich besonders deutlich in Branchen wie der Fertigungs-, Automobil- und Pharmaindustrie, wo Unternehmen auf 3PL-Anbieter angewiesen sind, um grenzüberschreitende Transporte, Zollabfertigung und Lagerhaltung zu verwalten.

Darüber hinaus haben die zunehmende Komplexität der Lieferkettennetzwerke und die zunehmende Betonung der Nachhaltigkeit die Nachfrage nach 3PL-Diensten weiter angeheizt. Unternehmen suchen nach Logistikpartnern, die ihnen helfen können, Routen zu optimieren, CO2-Emissionen zu minimieren und Abfall in der gesamten Lieferkette zu reduzieren. Durch die Auslagerung von Logistikfunktionen an spezialisierte Anbieter können Unternehmen mehr Effizienz und Umweltverantwortung erreichen. Insgesamt bereitet das schnelle Wachstum des E-Commerce in Verbindung mit dem Bedarf an skalierbaren, flexiblen und nachhaltigen Logistiklösungen den Markt für Drittanbieterlogistik für eine weitere Expansion in den kommenden Jahren vor. Während sich Unternehmen an die sich verändernden Anforderungen der digitalen Wirtschaft und des globalen Marktes anpassen, sind 3PL-Anbieter bereit, eine entscheidende Rolle bei der Förderung von Innovationen in der Lieferkette und der Erleichterung reibungsloser Logistikabläufe zu spielen.

EINHALTENDE FAKTOREN

Einschränkungen der Infrastruktur, Mangel an Logistikexperten und regulatorische Probleme können das Wachstum des Marktes bremsen

Die Entwicklung logistischer Dienstleistungen hinkt in Entwicklungsländern im Vergleich zu Industrieländern weiterhin hinterher. Diese Entwicklung ist auf die begrenzte Anzahl gut ausgebildeter Fachkräfte in der Branche zurückzuführen. Der Mangel an Logistikexperten mit Erfahrung schränkt das Wachstum dieses Marktes zusätzlich ein. Ebenso reicht der aktuelle Zustand der Infrastruktur in Industrieländern, einschließlich China, nicht aus, um die Nachfrage nach fortschrittlichen Logistikdienstleistungen zu decken. In einigen Ländern werden in den Lagern veraltete Geräte verwendet bzw. mit diesen betrieben. Die Bodeninfrastruktur verfügt nicht über eine effiziente Verbindung mit dem Logistikknotenpunkt, was die Einrichtung fortschrittlicher intermodaler Logistikoperationen verhindert. Darüber hinaus wird der Großteil der Industrieaktivitäten vom Verkehrsministerium, der Nationalen Entwicklungs- und Reformkommission und anderen kontrolliert/geregelt. Die unterschiedlichen Richtlinien verschiedener Regierungsbehörden erfordern, dass Logistikdienstleister zusätzliche Verwaltungs- und Managementressourcen einsetzen. Infolgedessen kann die Diskontinuität der Regulierung das Tempo der Entwicklung in der globalen Logistikdienstleistungsbranche verlangsamen. Daher behindern all diese Faktoren, einschließlich der geringeren Kontrolle der Hersteller über Logistik und Lieferdienste, das globale Marktwachstum.

Marktsegmentierungsanalyse für Drittanbieter-Logistik

Nach Transportart

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Straßensegment dominiert den Markt

Das Transportmittel wird in Straßen, Eisenbahnen, Seewege und Luftwege unterteilt.

Im Jahr 2026 wird das Straßensegment voraussichtlich den größten Marktanteil von 38,32 % halten und seine Marktposition in den kommenden Jahren voraussichtlich behaupten. Es ist zu beobachten, dass der Bedarf an Straßen als Transportmittel in der 3PL-Branche aufgrund der Verbesserung der Straßeninfrastruktur und der Zunahme des grenzüberschreitenden Handels zwischen Binnenländern auf der ganzen Welt erheblich zunimmt. Darüber hinaus nutzen 3PL-Dienstleister die neuesten IT-Lösungen wie WMS und Transportmanagementsysteme (TMS)Bereitstellung innovativer Lieferlösungen für Erstanbieter.

Die Bahn ist das schnellste Transportmittel. Logistikdienstleister verbessern ihre Dienstleistungen, um Zuverlässigkeit zu bieten und die Effizienz zu steigern. Beispielsweise eröffnete das weltweit führende Logistikunternehmen UPS im Oktober 2019 sein 2ndGrößte in den USA ansässige Netzwerk-Paketbetriebsanlage für den Schienengüterverkehr.

Der Seeweg ist eines der teuersten Transportmittel. Führende Unternehmen gehen ein Joint Venture ein, um mit Seewegtransporten in verschiedenen Regionen tätig zu sein. Verschiedene Fluggesellschaften starten Logistikflüge, um schnelle und dringende Transportdienste länderübergreifend anzubieten.

- Beispielsweise gab der integrierte Logistiklösungsanbieter Mahindra Logistics Ltd. (MLL) im Mai 2023 die Aufnahme des Frachtcharterbetriebs im Nahen Osten bekannt. Die VAE haben sich in den Jahren 2021–22 zum drittgrößten Handelspartner Indiens entwickelt. Dubai hat sich auch zu einem globalen und regionalen Handelszentrum entwickelt. Mahindra Logistics wird die große Region des Nahen Ostens von seinem Standort in Dubai aus bedienen.

Nach Servicetyp

Das Segment Domestic Transportation Management (DTM) hält den größten Marktanteil

Der Markt ist je nach Servicetyp in dedizierte Vertragsbeförderung (DCC), inländisches Transportmanagement, internationales Transportmanagement sowie Mehrwertlagerung und -verteilung unterteilt.

DCC-Dienstleister ermöglichen eine bessere Kapitalausnutzung und die Integration des Transportmanagements für ihre Kunden, was den Kunden hilft, sich auf die Kerngeschäftsthemen und den Endbenutzer zu konzentrieren, und so die Einführung dedizierter Vertragsträgerdienste vorantreibt. Das inländische Transportmanagement besteht aus einem Warenfluss zwischen den Staaten derselben Nation. Darüber hinaus sind Unternehmen aktiv am Ausbau ihres Inlandsgeschäfts beteiligt. Das Segment der dedizierten Vertragsbeförderungen (DCC) wird im Jahr 2026 einen Marktanteil von 36,17 % ausmachen.

- So hat die DHL Group im Juli 2023 den türkischen Paketdienstleister MNG Kargo und seine Tochtergesellschaften übernommen. MNG Kargo ist einer der führenden Paketdienstleister in der Türkei und der Paket- und E-Commerce-Markt wächst rasant. Mit dieser Akquisition sichert sich DHL Group eine führende Position im sich schnell entwickelnden inländischen Paketmarkt und schafft zusätzliche Synergien für das Unternehmen.

Das internationale Transportmanagement verwaltet den Produktfluss durch die Lieferkette zu den Kunden, indem es internationale Grenzen überschreitet. Die Auswirkungen des Transportmanagements aufgrund der Einführung automatisierter Technologien, die Zunahme der Handelsaktivitäten zwischen Nationen und die Verbesserung der Logistikinfrastruktur führen zu einem Anstieg des Anteils des Segments „Internationales Transportmanagement“.

Der Durchdringungsschub vollständig automatisierter Lagervertriebssysteme ist äußerst gering, was den wichtigsten Marktteilnehmern eine bemerkenswerte Wachstumschance bieten dürfte.

Nach Branchenanalyse

Boomende Verkäufe elektronischer Produkte begünstigen das Marktwachstum im Technologiesegment

Der Anstieg der Branchentrends bei der Bestellung von Waren, Produkten wie Mobiltelefonen, Computern und anderen elektronischen Produkten über E-Commerce-Websites sowie die zunehmende Internetdurchdringung dominieren dieses Segment. Viele Automobilhersteller sind an mehreren Strategien mit Dienstleistern beteiligt, und 3PL ermöglicht es den Akteuren der Automobilindustrie, effizienter und effektiver auf die steigende Verbrauchernachfrage auf der ganzen Welt zu reagieren. Drittpartei-Logistikdienstleister wurden für Einzelhändler immer wichtiger und von ihnen wurde erwartet, dass sie schnell auf die Nachfrage eingehen. Riesige Unternehmen, darunter DHL, Amazon und andere, haben in einigen Großstädten die Strategie eingeführt, Waren in ein bis zwei Stunden zu versenden. Somit bietet die Strategie der Einzelhändler eine bemerkenswerte Wachstumschance für Dienstleister. Die Fertigungslogistikbranche ist auf 3PL-Dienste angewiesen, einschließlich der Rohstoffbeschaffung, um das gewünschte Produkt an Endkunden mit einem komplexen Lieferkettenprozess zu liefern. Daher dominierte es den Markt stark und erwartete, dass es in Zukunft deutlich wachsen wird. Das Technologiesegment wird im Jahr 2026 einen Marktanteil von 24,67 % ausmachen.

REGIONALE EINBLICKE

APAC Third Party Logistics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Markt für Drittanbieterlogistik (3PL) im asiatisch-pazifischen Raum

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum in diesem Markt am schnellsten wächst. Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 634,7 Milliarden US-Dollar, was 51,24 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 698,19 Milliarden US-Dollar erreichen wird. Die Region verzeichnete ein starkes Wachstum, angetrieben durch Initiativen der E-Commerce-Branche, Lagerprojekte und ihre Lösungen in die Lieferkette regionaler Unternehmen zu integrieren. Darüber hinaus treibt die Zusammenarbeit von Logistikdienstleistern mit Transportunternehmen das Wachstum des Drittlogistikmarktes im asiatisch-pazifischen Raum voran. Der japanische Markt soll bis 2026 ein Volumen von 168,14 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 332 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 28,29 Milliarden US-Dollar erreichen.

Nordamerika-Markt für Drittanbieterlogistik (3PL).

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 282,69 Milliarden US-Dollar, was 22,82 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 308,83 Milliarden US-Dollar erreichen. Es wird erwartet, dass der nordamerikanische Markt aufgrund einer Intensivierung der Partnerschaft zwischen führenden Logistikdienstleistern zur Integration neuer Projekte ein bemerkenswertes Wachstum verzeichnen wird. Darüber hinaus fördert die Gründung eines Joint Ventures zur Marktbearbeitung und die Integration neuer Dienstleistungen für die einzelnen Länder das regionale Marktwachstum. Der US-Markt soll bis 2026 ein Volumen von 257 Milliarden US-Dollar erreichen.

Europa-Markt für Drittlogistik (3PL).

Europa trug im Jahr 2025 mit einer Bewertung von 238,05 Milliarden US-Dollar 19,22 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 259,46 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa aufgrund der zunehmenden Technologieeinführung im Logistikbereich, der wachsenden Lebensmittel- und Lebensmittelindustrie in Europa und des wachsenden E-Commerce-Marktes einen Aufschwung des Marktes erleben wird. Diese Faktoren bieten enorme Wachstumschancen für das Gedeihen des Marktes. Die Übernahme von Logistikdienstleistungen durch 3PL-Anbieterriesen und große Lagereinrichtungen wird das Marktwachstum ankurbeln. Die zunehmende Aufmerksamkeit von Logistikdienstleistern für Lkw-Platooning und die wachsende Wirtschaft werden das Marktwachstum erheblich beeinflussen. Der britische Markt wird bis 2026 voraussichtlich 40,72 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 73,83 Milliarden US-Dollar erreichen wird.

Rest der Welt

Im Jahr 2025 belief sich der Markt im Rest der Welt auf 83,3 Milliarden US-Dollar, was 6,72 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 91,18 Milliarden US-Dollar anwachsen. Der Rest der Welt trägt derzeit weniger bei als die andere Region; Es wird jedoch erwartet, dass es erheblich zum Wachstum des Marktes beitragen wird.

Liste der wichtigsten Unternehmen im Drittlogistikmarkt

Akquisitionsstrategien vieler Drittanbieter auf dem Logistikmarkt zur Verbesserung der Marktaussichten

C.H. Robinson ist einer der amerikanischen multimodalen Transportdienstleister, der auch Dienstleistungen Dritter anbietet. Das Unternehmen bietet Frachttransport, Makler- und Lagereinrichtungen, Transportmanagementdienste und viele andere. Im März 2020 gab das Unternehmen bekannt, dass es Prime Distribution Services („Prime“), einen Mehrwertdienstleister in Nordamerika, von Roadrunner Transportation mit einem Wert von 220 Millionen US-Dollar übernommen hat.

Im September 2021 erwarb Maersk ein portugiesisches Startup, das auf Logistik spezialisiert ist und plant, seine Technologie zum Nutzen seines Geschäfts einzusetzen. Darüber hinaus erwarb das Unternehmen A.P. Moller – Maersk im September 2020 den europäischen Zolldienstleistungsspezialisten KGH Customs Services, um sein Logistik- und Dienstleistungsangebot weiter zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- DHL Group (Bonn, Deutschland)

- Kühne + Nagel (Schindellegi, Schweiz)

- C.H. Robinson (Minnesota, USA)

- Ceva Logistics (Marseille, Frankreich)

- FedEx Corporation (Tennessee, USA)

- Nippon Express (Tokio, Japan)

- DB Schenker (Essen, Deutschland)

- UPS(Georgien, USA)

- JB Hunt (Arkansas, USA)

- Panalpina (Basel, Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2024:Das in Deutschland ansässige Unternehmen DHL ist eine Partnerschaft mit dem Resale-as-a-Service-Unternehmen Reflaunt eingegangen. In einer Partnerschaft mit dem Wiederverkaufsdienstleister Reflaunt wird das Unternehmen Fulfillment-, Versand- und Plattformlösungen für Markenkunden anbieten, die am Einstieg in den Secondhand-Bereich interessiert sind.

- Januar 2024:C.H. Robinson war der erste externe Logistikdienstleister, der eine neue elektronische Version eines wichtigen Versanddokuments einführte; C.H. Robinson hat die Digitalisierung der Teilladungsbranche durch die Implementierung eines eBOL bei zehn der führenden LTL-Spediteuren vorangetrieben und ist derzeit bei vier weiteren dabei. Standards für das eBOL wurden vom Digital LTL Council der NMFTA entwickelt und sorgen für mehr Effizienz und Echtzeittransparenz für LTL-Versender.

- November 2023:DHL setzte 1.000 Lagerroboter ein, um die Lagerautomatisierung zu erweitern. Diese Partnerschaft mit Autostore wird seit mehr als 12 Jahren ausgeweitet, während die Unternehmen daran arbeiten, die Zukunft der Lagerhaltung durch Bereitstellung neu zu definieren. DHL ist bereits an neun operativen AutoStore-Lagerprojekten in Singapur, den USA und Deutschland beteiligt, vier weitere befinden sich in der Planungsphase.

- Juli 2023:A.P. Moller-Maersk, das globale integrierte Logistikunternehmen, öffnete die Türen zu seiner dritten Lager- und Vertriebsanlage (W&D) in Dubai, Vereinigte Arabische Emirate, die gleichzeitig das erste Kühlhaus des Landes mit einer Fläche von über 13.000 Quadratmetern in der Dubai Industrial City ist. Die Lage ist strategisch günstig für die Anbindung an den Hafen Jebel Ali, den internationalen Flughafen Al Maktoum, die direkte Straßenanbindung durch die Vereinigten Arabischen Emirate und ein Etihad Rail-Frachtterminal.

- Juni 2023:DHL Supply Chain hat mit Vizient, dem größten mitgliedergesteuerten Unternehmen zur Leistungsverbesserung im Gesundheitswesen in den USA, eine Vereinbarung getroffen. Die Vereinbarung ermöglicht Vizient-Mitgliedern, darunter Krankenhaussysteme und Gesundheitsdienstleister, einen besseren Zugang zu erstklassigen Servicelösungen für die Logistik-Supply-Chain-Drittanbieterlogistik (3PL), die von DHL Supply Chain bereitgestellt werden.

BERICHTSBEREICH

Der Drittanbieter-Logistikmarktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Servicetypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,7 % (2026–2034) |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Transportart

|

|

Nach Servicetyp

|

|

|

Nach Branche

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1238,74 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 2852,54 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 634,7 Milliarden US-Dollar.

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen und im Prognosezeitraum (2026–2034) ein stetiges Wachstum verzeichnen.

Das Straßensegment ist das führende Segment in diesem Markt.

Ausbau des E-Commerce-Geschäfts und der politischen Unterstützung, um das Marktwachstum voranzutreiben

Die FedEx Corporation ist der führende Akteur auf dem Weltmarkt.

APAC dominierte den Marktanteil im Jahr 2025.

Die USA und China sind wichtige reife Märkte auf dem Weltmarkt

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf