Marktgröße, Anteil und Branchenanalyse für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt, nach Produkt (Nieten, Schrauben, Muttern und Bolzen und andere), nach Plattform (Starrflügler und Drehflügler), nach Anwendung (Flugzeugzelle, Triebwerk, Innenraum und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

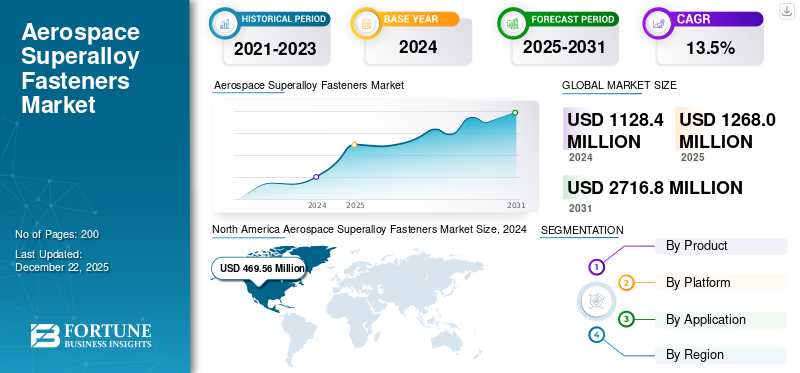

Die weltweite Marktgröße für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt wurde im Jahr 2025 auf 1.270 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.450 Millionen US-Dollar im Jahr 2026 auf 3.650 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,26 % aufweisen. Nordamerika dominierte den Markt für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt mit einem Marktanteil von 41,32 % im Jahr 2025.

Der Markt für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt ist ein spezialisiertes Segment innerhalb der breiteren Luft- und Raumfahrtkomponentenindustrie, das sich auf leistungsstarke Befestigungslösungen konzentriert, die den extremen Anforderungen in der Luft- und Raumfahrt gerecht werden. Superlegierungs-Verbindungselemente werden aus fortschrittlichen Materialien wie Nickelbasislegierungen (z. B. Inconel 718, Waspaloy, MP35N), Eisen-Nickel-Chrom-Legierungen (A286), Titan und hochfesten Stählen hergestellt. Diese Materialien werden aufgrund ihrer außergewöhnlichen Festigkeit, Korrosions- und Oxidationsbeständigkeit und ihrer Fähigkeit, die strukturelle Integrität unter hohen Temperaturen und mechanischer Belastung aufrechtzuerhalten, ausgewählt, was sie in kritischen Luft- und Raumfahrtanwendungen wie Triebwerken, Turbinen usw. unverzichtbar macht.Fahrwerkund Strukturbaugruppen.

Wichtige Akteure in diesem Markt, wie SPS Technologies, LISI Aerospace, B&B Specialties und Stanley Engineered Fastening, engagieren sich aktiv in der Forschung und Entwicklung, um proprietäre Legierungszusammensetzungen und fortschrittliche Oberflächenbehandlungen zu entwickeln, die die Leistung von Verbindungselementen verbessern. Diese Unternehmen investieren auch in neue Fertigungstechnologien, einschließlich 3D-Druck und KI-gesteuerter Qualitätskontrolle, um zuverlässigere und maßgeschneiderte Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt herzustellen.

Die COVID-19-Pandemie störte vorübergehend den Markt für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt, da sich der weltweite Flugverkehr und die Flugzeugproduktion aufgrund von Unterbrechungen der Lieferkette und einer geringeren Nachfrage verlangsamten. Viele Produktionsstätten waren mit Stillständen konfrontiert oder hatten nur begrenzte Kapazitäten, was zu Projektverzögerungen und einer Verlangsamung der Auslieferung neuer Flugzeuge führte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt

- Marktgröße 2025: 1.270 Millionen US-Dollar

- Marktgröße 2026: 1.450 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.650 Millionen US-Dollar

- CAGR: 12,26 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 41,32 % im Jahr 2025.

- Das Segment Nieten dominierte den Markt im Jahr 2024.

- Das Segment der Starrflügler dominierte den Markt im Jahr 2024.

Nordamerika

Der Markt wurde im Jahr 2025 auf 0,52 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 0,28 Milliarden US-Dollar geschätzt.

Europa

Der Markt wurde im Jahr 2025 auf 0,36 Milliarden US-Dollar geschätzt.

UNS.

Starkes Wachstum, unterstützt durch steigende Flugzeugproduktion und fortschrittliche Superlegierungseinführung.

Japan

Stetiges Wachstum durch den Ausbau der Luft- und Raumfahrtfertigung und der MRO-Aktivitäten.

Mehr lesen

Markttrends für Superlegierungsbefestigungen für die Luft- und Raumfahrt

Die Einführung fortschrittlicher Fertigungsverfahren, angetrieben durch die Nachfrage nach Präzision und Effizienz in der Luft- und Raumfahrtindustrie, sind die neuesten Markttrends

Das Wachstum des Marktes für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt erlebt derzeit einen erheblichen Wandel, der durch die Einführung fortschrittlicher Fertigungstechnologien, insbesondere der additiven Fertigung (3D-Druck), vorangetrieben wird. Dieser Wandel wird vor allem durch die Nachfrage des Luft- und Raumfahrtsektors nach hoher Präzision, Effizienz und der Fähigkeit, komplexe, leichte Komponenten herzustellen, die strenge Sicherheits- und Leistungsstandards erfüllen, vorangetrieben.3D-Druckermöglicht Herstellern die Herstellung von Verbindungselementen mit komplizierten Geometrien und internen Merkmalen, die mit herkömmlichen Methoden nur schwer oder gar nicht zu erreichen sind, und unterstützt so den Vorstoß der Branche nach leichteren, stärkeren und effizienteren Flugzeugen.

Einer der Hauptvorteile der additiven Fertigung ist in diesem Zusammenhang die Möglichkeit, schnell Prototypen zu erstellen und Verbindungselemente anzupassen. Luft- und Raumfahrtingenieure können schnell neue Verbindungskonzepte entwerfen, testen und verfeinern, ohne die langwierigen und kostspieligen Werkzeugprozesse, die mit der herkömmlichen Fertigung verbunden sind. Diese Agilität ermöglicht es Herstellern, schnell auf sich ändernde Branchenanforderungen zu reagieren und kleine Chargen oder maßgeschneiderte Verbindungselemente nach Bedarf zu produzieren, wodurch Durchlaufzeiten und Lagerkosten reduziert werden.

MARKTDYNAMIK

MARKTREIBER

Verstärkter Einsatz von Verbindungselementen aus Superlegierungen für die Luft- und Raumfahrt Fortschrittliche Flugzeugtriebwerke sollen das Marktwachstum ankurbeln

Verbindungselemente aus Superlegierungen werden aufgrund ihrer einzigartigen Kombination aus mechanischen und chemischen Eigenschaften zunehmend für moderne Flugzeugtriebwerke und kritische Luft- und Raumfahrtanwendungen bevorzugt. Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt sind so konstruiert, dass sie selbst bei erhöhten Temperaturen eine hohe Festigkeit, Kerbschlagzähigkeit und außergewöhnliche Beständigkeit gegen Korrosion und Oxidation bieten. So modernGasturbineDa Motoren mit höheren Geschwindigkeiten und Temperaturen betrieben werden, um mehr Schub und Kraftstoffeffizienz zu erzielen, ist die Nachfrage nach Verbindungselementen, die diesen extremen Bedingungen zuverlässig standhalten, stark gestiegen.

Legierungen wie MP35N, MP159 und AEREX 350 wurden beispielsweise speziell entwickelt, um den steigenden Leistungsanforderungen von Luft- und Raumfahrtmotoren gerecht zu werden, mit Betriebstemperaturen von bis zu 1350 °F bei gleichzeitiger Beibehaltung einer hervorragenden strukturellen Integrität. Verbindungselemente aus Superlegierungen, beispielsweise solche aus Inconel oder proprietären Nickel-Kobalt-Chrom-Legierungen, bewahren ihre Integrität und verhindern Ausfälle aufgrund von Korrosion, Spannungsrisskorrosion oder gewährleisten langfristige Zuverlässigkeit und Sicherheit in geschäftskritischen Anwendungen.

MARKTBEGRENZUNGEN

Strenge Regulierungs- und Zertifizierungsstandards in der Luft- und Raumfahrtindustrie erhöhen die Entwicklungszeit und -kosten und behindern das Marktwachstum

Strenge Regulierungs- und Zertifizierungsstandards in der Luft- und Raumfahrtindustrie, wie AS9100, AS9120, National Aerospace Standards (NAS) und Military Specifications (MIL-SPEC), sollen ein Höchstmaß an Sicherheit, Zuverlässigkeit und Qualität für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt gewährleisten. Hersteller müssen sich strengen Audits durch Dritte unterziehen und diese Standards kontinuierlich einhalten, was eine sorgfältige Dokumentation, Rückverfolgbarkeit und regelmäßige Qualitätskontrollen während des gesamten Produktionsprozesses umfasst.

Dieser komplexe Zertifizierungsprozess erhöht die Entwicklungszeit und -kosten erheblich. Um diese Anforderungen zu erfüllen, müssen Unternehmen in spezialisierte Qualitätsmanagementsysteme, fortschrittliche Prüfgeräte und hochqualifiziertes Personal investieren. Regelmäßige Audits und Rezertifizierungen erhöhen die Betriebskosten und können die Einführung neuer Produkte oder Materialien verzögern, wodurch Hindernisse für kleinere Hersteller oder neue Marktteilnehmer entstehen.

MARKTCHANCEN

Die wachsende Nachfrage nach leichten und hochfesten Materialien in der Luft- und Raumfahrtindustrie ist die neueste Marktchance

Der Markt verzeichnet ein robustes Wachstum, das vor allem auf die steigende Nachfrage nach leichten und hochfesten Materialien in der Luft- und Raumfahrtindustrie zurückzuführen ist. Flugzeughersteller stehen unter ständigem Druck, die Treibstoffeffizienz zu verbessern und Emissionen zu reduzieren, was zu einer Bevorzugung fortschrittlicher Materialien geführt hat, die Festigkeit bieten, ohne unnötiges Gewicht hinzuzufügen. Verbindungselemente aus Superlegierungen, die für ihre außergewöhnliche mechanische Festigkeit, Hitze- und Korrosionsbeständigkeit bekannt sind, sind sowohl im kommerziellen als auch im kommerziellen Bereich zu unverzichtbaren Komponenten gewordenMilitärflugzeuge, insbesondere in kritischen Bereichen wie Motoren und Strukturbaugruppen.

Innovationen in den Fertigungstechnologien, insbesondere die Integration von 3D-Druck und fortschrittlichen Beschichtungen, schaffen ebenfalls neue Chancen auf dem Markt. Diese Technologien ermöglichen die Herstellung komplexer, maßgeschneiderter Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt mit minimalem Abfall und kürzeren Durchlaufzeiten und unterstützen so die schnelle Prototypenerstellung und die On-Demand-Fertigung. Dadurch können Luft- und Raumfahrtunternehmen die Eigenschaften von Verbindungselementen einfacher an bestimmte Anwendungen anpassen und so die Leistung und Zuverlässigkeit von Flugzeugen weiter optimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkt

Nieten dominierten aufgrund ihrer robusten Bauweise den Markt

Basierend auf dem Produkt wird der Markt in Nieten, Schrauben, Muttern und Bolzen und andere unterteilt.

Das Nietensegment dominierte die globale Luft- und RaumfahrtindustrieSuperlegierungMarktanteil von Verbindungselementen im Jahr 2024. Nieten sorgen für starke, dauerhafte Verbindungen, die für die strukturelle Integrität von Flugzeugzellen unerlässlich sind, was sie zu einer bevorzugten Wahl für kritische tragende Anwendungen macht. Ihr robustes Design gewährleistet die Sicherheit der Passagiere, indem es den strukturellen Zusammenhalt von Luft- und Raumfahrtbaugruppen aufrechterhält.

Für den Schraubenbereich wird im Prognosezeitraum ein deutliches Wachstum erwartet. Schrauben ermöglichen starke, einstellbare Verbindungen, die Wartung, Reparatur und kritische Modifikationen sowohl für Verkehrs- als auch für Militärflugzeuge erleichtern.

Nach Plattform

Starrflügler hatten aufgrund des hohen Produktionsvolumens von Verkehrs- und Verteidigungsflugzeugen den größten Marktanteil

Basierend auf der Plattform wird der Markt in Starrflügler und Drehflügler unterteilt.

Das Segment der Starrflügelflugzeuge dominierte im Jahr 2024 den weltweiten Marktanteil. Verschiedenen Branchenberichten zufolge wächst die globale kommerzielle Luftfahrtindustrie rasant, wobei die weltweite Flotte von Verkehrsflugzeugen voraussichtlich von knapp über 29.000 Flugzeugen im Jahr 2025 auf 38.300 im Jahr 2035 anwachsen wird, was einem Anstieg von 32 % im Laufe des Jahrzehnts entspricht. Diese Expansion wird durch die steigende Nachfrage nach Flugreisen, insbesondere in Schwellenländern, vorangetrieben. Darüber hinaus wird Airbus im Jahr 2025 voraussichtlich knapp 840 Flugzeuge ausliefern und bis 2026 das Produktionsniveau vor der Pandemie übertreffen. Es wird auch erwartet, dass sich das Unternehmen Boeing erholt und nach Unterbrechungen der Lieferkette im Jahr 2025 rund 570 Auslieferungen anstrebt. All diese Faktoren treiben die Expansion des Segments der Starrflügler voran.

Auf Antrag

Flottenmodernisierungsprogramme für das Wachstum des Segments alternder Flugzeuge mit Flugzeugantrieb

Basierend auf der Anwendung wird der Markt in Flugzeugzelle, Motor, Innenausstattung und andere unterteilt.

Das Flugzeugzellensegment dominierte im Jahr 2024 den Weltmarkt. Alternde Flotten erfordern verstärkte MRO-Aktivitäten (Wartung, Reparatur und Betrieb), um Sicherheit, Compliance und betriebliche Effizienz zu gewährleisten. MRO-Anbieter stehen vor einer hohen Nachfrage nach strukturellen Inspektionen, Reparaturen und Modernisierungen, bei denen es für die Integrität der Flugzeugzelle in hohem Maße auf hochwertige Verbindungselemente ankommt.

Es wird erwartet, dass das Motorensegment im Untersuchungszeitraum erheblich wachsen wird. Motoren arbeiten unter hohen Temperaturen und Belastungen, weshalb für Haltbarkeit und Sicherheit Superlegierungsbefestigungen erforderlich sind. Fortschritte bei Superlegierungszusammensetzungen und -beschichtungen verbessern die Beständigkeit gegen Hitze, Oxidation und Verschleiß und unterstützen so die Motorzuverlässigkeit.

Regionaler Ausblick auf den Markt für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aerospace Superalloy Fasteners Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 0,52 Milliarden US-Dollar 41,32 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen. Nordamerika ist Marktführer aufgrund der Präsenz großer Flugzeughersteller wie Boeing und Bombardier, starker Militärsektoren und eines Fokus auf technologische Innovation. Die Region profitiert von fortschrittlichen Fertigungstechnologien und erheblichen Investitionen in Forschung und Entwicklung, was die Nachfrage nach Hochleistungs-Verbindungselementen aus Superlegierungen steigert. Unternehmen wie Precision Castparts Corp. und Howmet Aerospace sind hier wichtige Akteure. Zu den jüngsten Trends gehören die Einführung von KI und nachhaltige Fertigungspraktiken. Der US-Markt profitiert von starker regulatorischer Unterstützung, wobei die FAA hohe Sicherheits- und Qualitätsstandards und eine weit verbreitete Einführung fortschrittlicher Superlegierungen wie MP35N für verbesserte Festigkeit und Korrosionsbeständigkeit gewährleistet.

Europa

Auf Europa entfielen im Jahr 2025 0,36 Milliarden US-Dollar, was 28,16 % des Weltmarktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 0,41 Milliarden US-Dollar erreichen wird. Europa hält einen erheblichen Anteil, angetrieben durch die Nachfrage aus Ländern wie Frankreich, Großbritannien, Deutschland und Italien sowie die Präsenz großer OEMs wie Airbus, Leonardo und Dassault Aviation. Der Hochlauf der A350- und A330neo-Produktion durch Airbus sowie neue Verträge und Testkampagnen (z. B. Höhentests in Lateinamerika) steigern die Nachfrage nach Verbindungselementen. Die Region zeichnet sich durch ausgereifte Technologieeinführung und einen starken Fokus sowohl auf die kommerzielle als auch auf die Verteidigungsluftfahrt aus.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 0,28 Milliarden US-Dollar geschätzt und machte 21,91 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,32 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt, angeführt von einem Anstieg der Produktion und Importe von Verkehrsflugzeugen, insbesondere in China und Indien. Die große Kundenbasis der Luftfahrtindustrie in der Region und die wachsende Mittelschicht sorgen für ein kräftiges Auftragswachstum. Große Fluggesellschaften wie IndiGo erteilen umfangreiche Bestellungen für Großraum- und Schmalrumpfflugzeuge, und die Zahl der einsatzbereiten Flugzeuge nimmt rapide zu, was die Nachfrage nach Verbindungselementen aus Superlegierungen ankurbelt. Lokale Hersteller und Zulieferer expandieren, und die Region dürfte ihre Wachstumsdynamik beibehalten.

Rest der Welt

Die Region „Rest der Welt“ eroberte im Jahr 2025 8,61 % des Weltmarktes und generierte einen Umsatz von 0,11 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,13 Milliarden US-Dollar erwartet. Der Rest der Welt umfasst den Nahen Osten und Afrika sowie Lateinamerika. Die Region Naher Osten und Afrika verzeichnet aufgrund des zunehmenden Flugverkehrs und der wachsenden Infrastruktur der allgemeinen Luftfahrt ein hohes Wachstum. Investitionen in neue Flughäfen und Flotten, insbesondere in den Golfstaaten, schaffen Chancen für Anbieter von Verbindungselementen aus Superlegierungen für die Luft- und Raumfahrt. Lateinamerika entwickelt sich zu einem Wachstumsmarkt mit steigenden Flugzeugauslieferungen und der Entwicklung der Infrastruktur. Die jüngsten Höhentestkampagnen von Airbus in Mexiko und Bolivien verdeutlichen die wachsende regionale Aktivität. Die Region bietet ungenutztes Potenzial für Innovation und Marktexpansion, da die Luftfahrtnachfrage steigt und die lokalen Fähigkeiten verbessert werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kontinuierliche technologische Fortschritte und die Integration von Superlegierungen in der Luft- und Raumfahrt durch führende Unternehmen haben zu ihrer vorherrschenden Marktpräsenz geführt

Hersteller treiben eine Reihe von Innovationen in der Materialwissenschaft voran, beispielsweise die Entwicklung fortschrittlicher Superlegierungen auf Nickel- und Kobaltbasis, um Verbindungselemente herzustellen, die außergewöhnliche Festigkeit, Korrosionsbeständigkeit und Haltbarkeit unter extremen Temperaturen bieten, die für entscheidend sindFlugzeugmotoren, Turbinen und Baugruppen. Die Einführung von 3D-Druck und additiver Fertigung hat die Entwicklung komplexer, leichter Verbindungsdesigns ermöglicht, Abfall reduziert und die Prototypenerstellung beschleunigt, während KI und maschinelles Lernen die Designpräzision, vorausschauende Wartung und Produktionseffizienz verbessern.

Führende Hersteller von Verbindungselementen aus Superlegierungen für die Luft- und Raumfahrt wie SPS Technologies haben Pionierarbeit bei der Entwicklung proprietärer Legierungen (z. B. MP35N) geleistet, die eine überlegene Leistung bieten, und große OEMs wie Boeing und Airbus steigern die Nachfrage durch eine gesteigerte Flugzeugproduktion und die Einführung neuer Modelle. Auch Nachhaltigkeit prägt den Markt: Unternehmen investieren in umweltfreundliche Prozesse und wiederverwertbare Materialien, um die Erwartungen von Vorschriften und Kunden zu erfüllen.

LISTE DER SCHLÜSSEL LUFT- UND RAUMFAHRT-SUPERLEGIERUNG FASTNER-UNTERNEHMEN PROFILIERT

- LISI Aerospace SAS (Frankreich)

- Precision Castparts Corp. (USA)

- Howmet Aerospace Inc. (S.)

- TriMas(UNS.)

- Arconic Corporation (USA)

- National Aerospace Fasteners Corporation(Taiwan)

- SPS Technologies Ltd. (Großbritannien)

- TFI Aerospace Corporation (Kanada)

- B&B Specialties, Inc. (S.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:TriMas gab bekannt, dass das MonogrammVerbindungselemente für die Luft- und RaumfahrtDie Marken Allfast Fastening Systems und Mac Fasteners von TriMas Aerospace haben einen mehrjährigen globalen Vertrag mit Airbus erhalten, der den bestehenden Vertragsumfang des Unternehmens auf alle Geschäftsbereiche für Verbindungselemente erweitert und die Rolle von TriMas Aerospace innerhalb der globalen Lieferkette von Airbus weiter stärkt.

- Mai 2024:IperionX Limited und Vegas Fastener Manufacturing haben ein Joint Venture zur Herstellung von Befestigungselementen und Präzisionskomponenten aus Titanlegierungen gegründet und bieten Titanbefestigungen und -komponenten an das US Army Ground Vehicle Systems Center (GVSC) an.

- Januar 2024:Airbus steigerte die Produktion der A350 und A330neo mit 735 ausgelieferten Verkehrsflugzeugen im Jahr 2023 und einem Auftragsbestand von über 2.319 Bestellungen, was zu einem erheblichen Anstieg der Beschaffung von Verbindungselementen für Montagelinien führte.

- September 2023:Comac erhielt von China Eastern Airlines einen Auftrag über 100 C919-Flugzeuge (im Wert von 10 Milliarden US-Dollar), die zwischen 2024 und 2031 ausgeliefert werden sollen. Dies treibt die Nachfrage nach Verbindungselementen aus Superlegierungen in den Flugzeugzellen- und Triebwerksbaugruppen der C919 an

- Februar 2023:TriMas gab bekannt, dass es eine Vereinbarung zum Kauf des operativen Nettovermögens der Weldmac Manufacturing Company („Weldmac“) abgeschlossen hat, einem führenden Designer und Hersteller von hochleistungsfähigen, komplizierten Metallkomponenten und -baugruppen für die Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtsektoren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von12,26 %von 2026-2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

VonProdukt

|

|

VonPlattform

|

|

|

VonAnwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Die weltweite Marktgröße für Verbindungselemente aus Superlegierungen für die Luft- und Raumfahrt wurde im Jahr 2025 auf 1.270 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1.450 Millionen US-Dollar im Jahr 2026 auf 3.650 Millionen US-Dollar im Jahr 2034 wächst.

Im Jahr 2025 lag der Marktwert bei 520 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,26 % aufweisen wird.

Verbindungselemente aus Superlegierungen werden für fortschrittliche Flugzeugtriebwerke und kritische Luft- und Raumfahrtanwendungen bevorzugt, da verschiedene Fähigkeiten erwartet werden, die das Marktwachstum ankurbeln werden.

LISI Aerospace SAS, Precision Castparts Corp., Howmet Aerospace Inc., TriMas und Arconic Corporation sind die Top-Player auf dem Markt.

Nordamerika hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf