Marktgröße, Anteil und Branchenanalyse für Luftfahrtversicherungen nach Typ (Kasko- und Haftpflichtversicherung, Lizenzverlustversicherung, Passagierhaftpflichtversicherung und andere), nach Vertriebskanal (Makler, direkt, digital und andere), nach Endbenutzer (Fluggesellschaften, Luft- und Raumfahrt, allgemeine Luftfahrt und andere) und regionale Prognose, 2026–2034

Marktgröße für Luftfahrtversicherungen

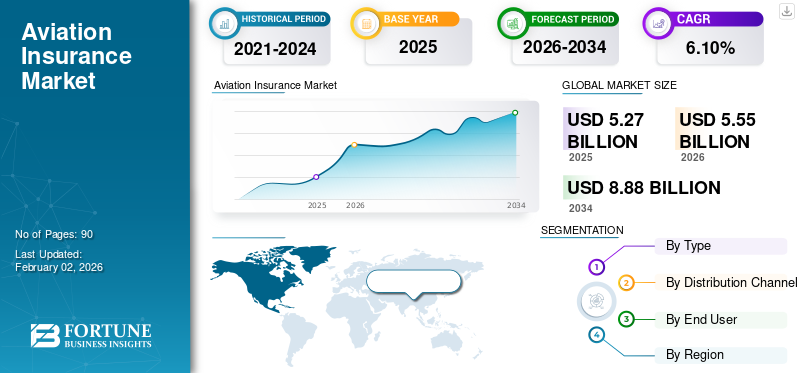

Die Größe des weltweiten Marktes für Luftfahrtversicherungen wurde auf USD geschätzt5.27Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen5,55Milliarden im Jahr 2026 auf USD8,88Milliarden bis 2034, was einem CAGR von entspricht6.10% im Prognosezeitraum. Nordamerika dominierte den Luftfahrtversicherungsmarkt mit einem Marktanteil von44,90% im Jahr 2025.

Luftfahrtversicherungsdienstleistungen bieten Schutz für Passagiere, Flugzeuge, Besatzungsmitglieder sowie Haftpflicht- und Wartungsbetreiber von Dritten gegen finanzielle Verluste, die durch Schäden, Unfälle oder Betriebsstörungen entstehen. Luftfahrtversicherer arbeiten mit Betreibern der allgemeinen Luftfahrt, Fluggesellschaften und Luft- und Raumfahrtherstellern zusammen, um Risiken im Zusammenhang mit Rumpfschäden, Passagierhaftung, Krieg und Terrorismus sowie Lizenzverlust abzudecken.

Steigendes Flugverkehrsaufkommen, erhöhte Anforderungen an die Einhaltung gesetzlicher Vorschriften und Flottenerweiterung treiben die Akzeptanz der Dienste voran. Der Markt wächst auch mit dem steigenden Bedarf an maßgeschneiderten Risikolösungen für die Entwicklung von Technologien wie zUrbane Luftmobilität (UAM)Plattformen, unbemannte Luftfahrzeuge und Programme für nachhaltigen Flugtreibstoff.

Große Unternehmen auf dem Markt, darunter Allianz Global Corporate & Specialty (AGCS), AXA XL, Global Aerospace, Starr Companies, Tokio Marine HCC und Swiss Re, verfolgen Kapazitätserweiterungen, strategische Partnerschaften und digitale Innovationen, um die Kundenreichweite und die Underwriting-Effizienz zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luftfahrtversicherungen

- Marktgröße 2025: 5,27 Milliarden US-Dollar

- Marktgröße 2026: 5,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,88 Milliarden US-Dollar

- CAGR: 6,10 % von 2026–2034

- Nordamerika dominierte den Luftfahrtversicherungsmarkt mit einem Anteil von 44,90 % im Jahr 2025.

- Das Segment Kasko- und Haftpflichtversicherung hatte im Jahr 2026 mit 64,14 % den größten Marktanteil.

- Das Maklersegment wird im Jahr 2026 voraussichtlich einen Anteil von 75,68 % halten.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 44,90 % im Wert von 2,37 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 1,09 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 1,27 Milliarden US-Dollar geschätzt.

UNS.

Bis 2026 soll der Markt in den USA 1,74 Milliarden US-Dollar erreichen.

Japan

Der Markt in Japan soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigender Flugverkehr und Flottenausbau treiben die Expansion des Marktes voran

Der zunehmende Flugverkehr und die Flottenerweiterung wirken wie zwei Motoren und stärken das Wachstum des Luftfahrtversicherungsmarktes. Da Fracht und Passagiere weltweit zunehmen, fügen Fluggesellschaften Flüge, Routen und größere Flugzeuge hinzu, was den Risikowert jedes Flugzeugs und die Anzahl der zu versichernden Flugstunden erhöht. Das bedeutet, dass die Versicherer das Kaskorisiko und ein höheres Haftpflichtrisiko unterstützen, da sich die Routen vervielfachen und die Netzwerke dichter werden. Zum Beispiel,

- Im Juni 2023 vergrößerte IndiGos Rekordauftrag über 500 Flugzeuge der A320neo-Familie die Narrow-Body-Flotte für das nächste Jahrzehnt und steigerte sowohl die Haftungs- als auch die Rumpfnachfrage.

- Im Juni 2025 erteilte Riyadh Air Festbestellungen für 25 A350-1000 (mit Kaufrechten für 25 weitere) und bis zu 72 Boeing 787-9.

Zusammenfassend lässt sich sagen, dass ein Anstieg des weltweiten Luftverkehrs mit der kontinuierlichen Modernisierung und Erweiterung der Flugzeugflotten vor allem sowohl das Volumen als auch den Wert der versicherbaren Luftfahrtvermögenswerte steigert und so das stetige Wachstum des Marktes vorantreibt.

Marktbeschränkungen

Rückversicherungskapazität und hohe Volatilität in den Prämienzyklen schränken das Marktwachstum ein

Der Luftfahrtversicherungsmarkt steht vor großen Herausforderungen aufgrund der begrenzten Rückversicherungskapazität und der hohen Volatilität der Prämienzyklen, die zusammen ein großes Hemmnis für nachhaltiges Wachstum darstellen. Die Branche befindet sich in einem zyklischen Umfeld, in dem große Schäden aufgrund von Naturkatastrophen, Flugzeugunfällen oder geopolitischen Ereignissen zu einer Verringerung der Zeichnungskapazität und einem starken Anstieg der Rückversicherungsraten führen.

- Beispielsweise führten die Nachwirkungen des Russland-Ukraine-Konflikts zu potenziellen Luftfahrtschäden in Milliardenhöhe im Zusammenhang mit gestrandeten geleasten Flugzeugen, was die Rückversicherer dazu veranlasste, die Konditionen zu verschärfen und die Prämien in allen Haftpflicht-, Kasko- und Kriegsrisikosegmenten zu erhöhen.

Daher führen solch harte Marktbedingungen zu Preisrückgängen und einer Margenkompression.

Marktchancen

Wachstum bei der Einführung von nachhaltigem Flugtreibstoff (SAF) wird in den kommenden Jahren große Marktchancen schaffen

Da Flugzeugbetreiber auf einen umweltfreundlicheren Betrieb umsteigen, um die CO2-Netto-Null-Emissionsziele zu erreichen, bringt die Integration von SAF in Flotten der allgemeinen Luftfahrt neue betriebliche, technische und finanzielle Risiken mit sich, die einen speziellen Versicherungsschutz erfordern. Der Einsatz von SAF wirkt sich auf mehrere Teile der Wertschöpfungskette aus, vom Transport bis zur KraftstoffproduktionFlugzeugmotorDies führt zu einem Bedarf an Richtlinien zur Bewältigung potenzieller Verbindlichkeiten wie Unterbrechungen der Lieferkette, Probleme mit der Treibstoffqualität und Anpassungen der Infrastruktur an Flughäfen. Zum Beispiel,

- Laut einer IATA-Studie stehen den Fluggesellschaften genügend SAF-Rohstoffe zur Verfügung, um bis 2050 Netto-CO2-Emissionen von Null zu erreichen, und zwar unter Verwendung von Quellen, die strenge Nachhaltigkeitskriterien erfüllen und keine Landnutzungsänderungen verursachen.

Dieser Wandel wird die Dekarbonisierungsreise des Luftfahrtsektors mit Rentabilität und Nachhaltigkeit unterstützen.

Markttrends für Luftfahrtversicherungen

Die Integration von Datenanalysen und KI im Underwriting ist ein bedeutender Markttrend

Traditionell ist das Underwriting in der Luftfahrt stark von manuellen Risikobewertungen, historischen Verlustdaten und begrenzter Transparenz der gesamten Flugzeugleistung abhängig. Versicherer nutzen zunehmend KI-gesteuerte Telematik, Vorhersagemodelle und Datenanalyseplattformen, um die Prämienpreise zu optimieren, die Genauigkeit der Risikobewertung zu erhöhen und Schadensprognosen zu entwickeln. Moderne Flugzeuge erzeugen riesige Mengen an Betriebsdaten, die von Triebwerkstelemetrie und Flugstunden bis hin zu Wettermustern und Wartungszyklen reichen und durch KI-Algorithmen analysiert werden. Zum Beispiel,

- Im April 2024 begannen Versicherer wie Global Aerospace und Allianz Global Corporate & Specialty (AGCS) mit der Integration digitaler Plattformen für Pilotenverhalten, Echtzeitüberwachung und Wartungstrends. Dies ermöglicht es Unternehmen, die Preise und Konditionen des Versicherungsschutzes anzupassen.

Ein solcher datenzentrierter Ansatz hilft dabei, Wartungsausfälle zu erkennen, Flugrouten mit hohem Risiko zu identifizieren und Betriebsanomalien zu identifizieren, die potenzielle Schadensfälle erwarten lassen.

SEGMENTIERUNGSANALYSE

Nach Typ

Die vollständige Deckung der Haftpflicht gegenüber Dritten beschleunigte das Wachstum des Segments Kasko- und Haftpflichtversicherung

Je nach Typ ist der Markt in eine Kasko- und Haftpflichtversicherung, eine Lizenzverlustversicherung, eine Passagierhaftpflichtversicherung und andere (Flugzeugkriegs- und Gefahrenversicherung) unterteilt.

Es wird erwartet, dass das Segment der Kasko- und Haftpflichtversicherung im Jahr 2026 mit 64,14 % den größten Marktanteil in der Luftfahrtversicherung erobern wird, da es die Verbindlichkeiten Dritter und hochwertige Flugzeuge vollständig abdeckt. Die Zunahme globaler Flottenmodernisierungsprogramme, Flugzeugauslieferungen und steigende Kosten für den Austausch von Flugzeugen führten zu deutlich höheren Schiffsrumpfwerten und Gefährdungsniveaus, was Betreiber und Leasinggeber dazu zwingt, einen umfassenden Versicherungsschutz aufrechtzuerhalten. Darüber hinaus haben die zunehmende Komplexität internationaler Flugrouten und die Regulierungsvorschriften der ICAO und regionaler Luftfahrtbehörden (wie FAA und EASA) die Nachfrage nach Haftpflichtversicherungen mit hohem Limit verstärkt, vor allem bei großen Frachtbetreibern und kommerziellen Fluggesellschaften.

Das Segment der Personenhaftpflichtversicherung wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate von 8,4 % wachsen. Dies ist auf einen raschen Anstieg des Passagieraufkommens, wachsende Entschädigungsrahmen und strengere Sicherheitsvorschriften auf den globalen Märkten zurückzuführen.

Nach Vertriebskanal

Steigende globale Netzwerkreichweite zur Steigerung des Wachstums des Maklersegments

Basierend auf dem Vertriebskanal ist der Markt in Makler, Direkt-, Digital- und andere unterteilt.

Es wird erwartet, dass das Maklersegment im Jahr 2026 mit 75,68 % den größten Anteil ausmachen wird, aufgrund seiner globalen Netzwerkreichweite, seines Fachwissens und seiner wichtigen Rolle bei der Strukturierung komplexer Risikoplatzierungen für Leasinggeber, Fluggesellschaften und Luft- und Raumfahrthersteller. Die Luftfahrtversicherung umfasst vielschichtige und hochtechnische Deckungen wie Haftpflicht, Kasko, Kriegsrisiko und Produkthaftpflicht, die häufig eine Formulierung der Policen und eine Abstimmung mit internationalen Rückversicherern erfordern. Große globale Maklerfirmen wie Aon, Marsh, WTW, Lockton und Gallagher dominieren diesen Bereich und nutzen ihre langjährigen Beziehungen zu Underwritern bei Swiss Re, Lloyd’s und Munich Re, bieten Risikoberatungsdienste an und verhandeln wettbewerbsfähige Konditionen.

Das Segment der Direktvertriebskanäle wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate von 8,7 % wachsen. Dieser Anstieg wird durch die zunehmende Digitalisierung des Underwritings, der allgemeinen Luftfahrtversicherung, der steigenden Nachfrage nach Kleinversicherungen und der regulatorischen Förderung einer lokalisierten Risikoplatzierung vorangetrieben.

Vom Endbenutzer

Das Segment der Fluggesellschaften wächst mit der höheren Nachfrage nach Luftfahrtversicherungslösungen

Basierend auf dem Endbenutzer wird der Markt in Fluggesellschaften, Luft- und Raumfahrt, allgemeine Luftfahrt und andere (Kontingente, Regierung) analysiert.

Es wird erwartet, dass das Segment der Fluggesellschaften im Jahr 2026 mit 52,79 % den größten Anteil am Markt für Luftfahrtversicherungen erobern wird, da die Fluggesellschaften über ausgedehnte operative Netzwerke, hochwertige Flotten und ein großes Engagement in den Bereichen Fracht, Passagiere und Verbindlichkeiten verfügen. Kommerzielle Fluggesellschaften betreiben die teuersten Flugzeuge wie die Boeing 787-, Airbus A350- und A320neo-Familien, die eine vollständige Kasko- und Haftpflichtversicherung zum Schutz vor Betriebsunfällen, Schäden und Risiken Dritter erfordern. Der Anstieg des weltweiten Flugverkehrs, Flottenerweiterungsprogramme großer Fluggesellschaften wie Qatar Airways, Emirates, Turkish Airlines, Air India und Delta sowie wachsende Regulierungsauflagen der ICAO und nationaler Luftfahrtbehörden haben die Versicherungsanforderungen weiter erhöht.

Das Segment der allgemeinen Luftfahrt wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate von 8,7 % wachsen. Dies wird durch die zunehmende Zahl von vorangetriebenLufttaxis, Geschäftsflugzeuge, Privatflugzeuge und unbemannte Luftfahrzeuge (UAVs) in Schwellen- und Industrieländern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN LUFTVERSICHERUNGSMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2025 mit einem Wert von USD einen dominanten Anteil5.27Milliarden und übernahm auch im Jahr 2026 mit USD den Spitzenanteil5,55Milliarde. Das Wachstum ist in erster Linie auf die frühe Einführung fortschrittlicher Luftfahrttechnologien in der Region und die starke Präsenz großer globaler Versicherer und Makler wie AIG, Allianz Global Corporate & Specialty (AGCS), Marsh, AXA XL, Aon und WTW zurückzuführen. Die Region profitiert von einer hochentwickelten Luftfahrtinfrastruktur, darunter eine der größten kommerziellen und allgemeinen Luftfahrtflotten, gut etablierte Wartungs-, Reparatur- und Überholungsnetze (MRO) sowie hochentwickelte Rückversicherungsmechanismen.

Schätzungen zufolge wird der US-Luftfahrtversicherungsmarkt im Jahr 2026 USD erreichen1,74getrieben durch steigendes Flugverkehrsaufkommen und einen anhaltenden Anstieg der Passagier- und Frachtaktivitäten. Nach Angaben der Federal Aviation Administration (FAA) wird erwartet, dass die Zahl der inländischen Passagierflugzeuge bis 2032 stetig zunehmen wird, was auf die starke Erholung des Luftverkehrs im Land und die Ausweitung der Netzwerkkapazität zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 1,27 Milliarden US-Dollar, was 24,00 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,32 Milliarden US-Dollar wachsen. Dies ist der zweithöchste Wert unter allen Regionen und erreicht den Wert von 1,27 Milliarden US-Dollar im Jahr 2025. Der Markt erlebt ein schnelles Wachstum, das durch den zunehmenden Fluggastverkehr und die strenge Regulierungsaufsicht durch die Agentur der Europäischen Union für Flugsicherheit (EASA) angetrieben wird. Große Fluggesellschaften wie Air France-KLM, Lufthansa, Ryanair und British Airways modernisieren und erweitern ihre Flotten mit Flugzeugen der nächsten Generation wie dem A350 und dem Airbus A320neo, was die Rumpfwerte und den Bedarf an Versicherungsschutz erhöht.

Die Region verfügt über reife Märkte wie das Vereinigte Königreich mit hohen Wachstumschancen im Versicherungssektor. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie Großbritannien, Deutschland und Frankreich die Bewertung des USD verzeichnen werden0,3Milliarden, USD0,252026 Milliarden US-Dollar und 2025 0,20 Milliarden US-Dollar.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 20,60 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,09 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,16 Milliarden US-Dollar prognostiziert. Damit sichert sie sich die Position der drittgrößten Region auf dem Weltmarkt. Schätzungen zufolge werden sowohl Indien als auch China in der Region USD erreichen0,24Milliarden und USD0,35Milliarden bzw. im Jahr 2025. Ein starker Anstieg der allgemeinen Luftfahrt, der Geschäftsflugzeuge, der Pilotenschulen und des UAV-Betriebs führt zu einer Ausweitung der Versicherungsnachfrage über die kommerziellen Fluggesellschaften hinaus. Regierungen und Regulierungsbehörden wie die indische DGCA und die chinesische Zivilluftfahrtbehörde (CAAC) setzen strengere Sicherheits- und Haftungsvorschriften durch und erhöhen so die Versicherungsdurchdringung weiter.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum des Weltmarktes erwartet, der im Jahr 2025 einen Wert von 0,19 Milliarden US-Dollar erreichen wird. Unterstützt wird der Markt durch eine schrittweise Modernisierung der Flotte, eine stetige Erholung des Flugverkehrs und ein zunehmendes Versicherungsbewusstsein bei regionalen Fluggesellschaften. Das Wachstum wird jedoch weiterhin von den anhaltenden geopolitischen und wirtschaftlichen Herausforderungen in der gesamten Region beeinflusst.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,37 Milliarden US-Dollar und trug damit 6,90 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,38 Milliarden US-Dollar prognostiziert Saudia, zusammen mit dem Aufkommen neuer Fluggesellschaften wie Riyadh Air.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Zunehmendes KI-gesteuertes Underwriting, digitale Transformation und strategische Partnerschaften von Schlüsselakteuren, um das Marktwachstum voranzutreiben

Prominente Marktteilnehmer konzentrieren sich auf KI-gesteuertes Underwriting.digitale Transformationund strategische Partnerschaften zur Verbesserung der Genauigkeit der Risikobewertung und der betrieblichen Effizienz. Unternehmen wie Allianz, AXA XL, Starr, EAA Company und Global Aerospace investieren in prädiktive Analysen und Automatisierung, um Schadensfälle zu rationalisieren und Preismodelle zu verbessern.

Lange Liste der untersuchten Luftfahrtversicherungsunternehmen:

- AXA XL(UNS.)

- Travers & Associates Aviation Insurance Agency, LLC(UNS.)

- USAIG (USA)

- Starr International Company, Inc(UNS.)

- Global Aerospace, Inc.(UNS.)

- EAA Company Ltd (USA)

- Tokio Marine HCC (USA)

- BWI-Luftfahrtversicherung(UNS.)

- American International Group, Inc (USA)

- Chubb (Schweiz)

- Munich Re Specialty (Deutschland)

- Swiss RE (Schweiz)

- HDI Global (Deutschland)

- Beazley (Großbritannien)

- Hallmark Financial Services (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Oktober 2025,Chubb brachte Travel Pro auf den Markt, eine neue Suite von Reiseversicherungsprodukten, die auf die häufigsten Herausforderungen von Weltreisenden zugeschnitten sind. Travel Pro optimiert die Reiseversicherung und bietet Sicherheit, indem es Störungen wie Gepäckprobleme und Flugverspätungen, medizinische Notfälle und unvorhersehbares Wetter abmildert.

- Im September 2025,5x5 Aviation Insurance führte eine datengesteuerte, auf Piloten ausgerichtete Versicherungsplattform direkt an den Kunden ein. Die Plattform wurde speziell für Flugzeugbesitzer und Piloten entwickelt und bietet eine personalisierte Abdeckung, die auf echten Betriebseinblicken und Flugverhalten basiert.

- Im Juli 2025,TITAN Aerospace Insurance (TAI) hat sich mit einem Versicherungsanbieter mit A-Rating zusammengetan, um ein exklusives allgemeines Haftpflichtversicherungsprogramm für FBOs der Marke TITAN anzubieten. Dieses Programm bietet umfassendes Fachwissen in den Bereichen Versicherungen und Luftfahrt, um einen erheblichen Mehrwert zu bieten, der über den herkömmlichen Versicherungsschutz hinausgeht und sowohl Kosteneinsparungen als auch betriebliche Vorteile bietet.

- Im Juni 2025Die Skyward Specialty Insurance Group, Inc. gründete eine neue Luftfahrt-Underwriting-Einheit und kündigte damit ihren Einstieg in die Spezialluftfahrtbranche an. Die Erweiterung folgt auf die Übernahme der Vermögenswerte von Acceleration Aviation Underwriters durch das Unternehmen.

- Im Dezember 2024,Redline Underwriting hat eine Versicherungslösung für die allgemeine Luftfahrt auf den Markt gebracht, die in Zusammenarbeit mit Allianz Commercial aus der Region Großbritannien entwickelt wurde. Diese Lösung ist explizit für den karibischen und lateinamerikanischen Markt konzipiert.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von6.10% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Nach Vertriebskanal

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 8,88 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 5,27 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,10 % wachsen.

Nach Art war das Segment der Kasko- und Haftpflichtversicherung im Jahr 2026 marktführend.

Der Anstieg des Flugverkehrs und die Erweiterung der Flotte sind Schlüsselfaktoren für das Wachstum des Marktes.

AXA XL, Travers & Associates Aviation Insurance Agency, LLC und USAIG sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 90

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf