Größe, Anteil, Branchen- und Marktanalyse des Luftfrachtmarktes, nach Frachtart (Massengut, kritische Fracht, Stückgut und andere), nach Fluggesellschaft (Frachtfluggesellschaft, kommerzielle Fluggesellschaft und E-Commerce-Fluggesellschaft), nach Ziel (Inland und Ausland) und nach Endbenutzer (kommerziell und zivil, Gesundheitswesen, E-Commerce und andere) und regionale Prognose, 2025–2032

Marktgröße und Branchenüberblick für Luftfracht

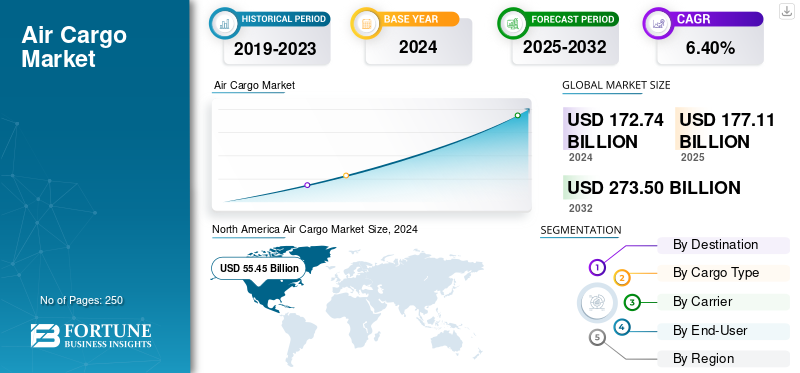

Die Größe des weltweiten Luftfrachtmarktes wurde im Jahr 2024 auf 172,74 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 177,11 Milliarden US-Dollar im Jahr 2025 auf 273,50 Milliarden US-Dollar im Jahr 2032 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,40 % im Prognosezeitraum entspricht. Nordamerika dominierte den Luftfrachtmarkt mit einem Branchenanteil von 32,10 % im Jahr 2024.

Unter Luftfracht, auch Luftfracht genannt, versteht man den Transport und die Beförderung von Gütern oder Sendungen durch Charter- oder kommerzielle Fluggesellschaften über große Entfernungen. Dabei handelt es sich um die Beförderung von Gütern per Fluggesellschaft. Luftfrachtdienste sind für den weltweiten Versand von Kuriersendungen, einschließlich Luftpost, Luftfracht und Luftexpress, am wertvollsten.

Es wird erwartet, dass der weltweite Luftfrachtverkehr im Prognosezeitraum aufgrund der zunehmenden Umrüstung von Passagierflugzeugen in Frachtflugzeuge und der zunehmenden Anwendung von Luftfrachtdiensten weltweit an Bedeutung gewinnen wird. Die Hauptakteure FedEx Express, DHL Aviation, UPS Airlines, Emirates SkyCargo und Lufthansa Cargo dominieren den Luftfrachtmarkt aufgrund ihrer umfangreichen globalen Logistiknetzwerke, starken Flottenkapazitäten und integrierten multimodalen Abläufe, die eine zuverlässige, zeitkritische Lieferung gewährleisten. Ihre Dominanz wird durch fortschrittliche digitale Trackingsysteme, strategische Flughafendrehkreuze und Investitionen in temperaturkontrollierte Lieferketten verstärkt, die der wachsenden Nachfrage aus dem E-Commerce- und Pharmasektor gerecht werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Luftfrachtmarkt

- Marktgröße 2024: 172,74 Milliarden US-Dollar

- Marktgröße 2025: 177,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 273,50 Milliarden US-Dollar

- CAGR: 6,40 % von 2025–2032

- Nordamerika dominierte den Luftfrachtmarkt mit einem Anteil von 32,10 % im Jahr 2024.

- Das Segment der Frachtfluggesellschaften hielt im Jahr 2024 über 59 % des Marktes.

- Das kommerzielle und zivile Segment machte im Jahr 2024 mehr als 45 % des Marktes aus.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2024 ein Volumen von 55,45 Milliarden US-Dollar.

Europa

Europa behauptete eine starke Marktposition, die durch transatlantische Handels- und Pharmalogistikkorridore unterstützt wurde.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete ein robustes Wachstum, wobei die Fluggesellschaften im Jahr 2025 ein Nachfragewachstum von etwa 10 % gegenüber dem Vorjahr erzielten.

UNS.

Die starke Nachfrage wird durch große Luftfrachtbetreiber, das Wachstum des E-Commerce und umfangreiche Logistiknetzwerke unterstützt.

Japan

Das Land bleibt ein wichtiger Luftfrachtknotenpunkt, der durch fortschrittliche Fertigungs- und internationale Handelsaktivitäten unterstützt wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Boomende E-Commerce-Branche soll das Marktwachstum ankurbeln

Die rasche Ausweitung des E-Commerce wird in naher Zukunft das Wachstum der Luftfracht fördern. KomplexE-Commerce-Logistikhängen stark von lokalen Postsystemen, Expressnetzen und in einigen Fällen von den weit verteilten internen Netzwerken der Einzelhändler ab. Luftfrachtpakete werden von Versendern und Luftfahrtunternehmen nicht ausdrücklich als E-Commerce identifiziert, da sie normalerweise in Taschen mit verschiedenen Dokumenten und Paketen zusammengefasst sind. Allerdings wird E-Commerce die Kundenerwartungen und die Luftlogistik revolutionieren. Darüber hinaus wird laut dem World Cargo Forecast-Bericht von The Boeing Company erwartet, dass sich die weltweiten E-Commerce-Umsätze bis 2026 auf das Niveau vor der Pandemie mehr als verdoppeln und mehr als das Fünffache der Ausgaben von 2015 erreichen.

Zunehmende Umrüstungen von Passagieren auf Frachter steigern das Marktwachstum

Der Übergang vom Passagier- zum Frachtraum umfasst alle vorbereitenden Arbeiten, die für den Zugang zur Flugzeugstruktur erforderlich sind, einschließlich der Demontage des Kabineninnenraums, um alle Gegenstände wie Sitze, Küchenmonumente, Toiletten, Gepäckfächer und Auskleidungen zu entfernen. Da sich die Lieferkettenlogistik diversifiziert und an die wachsenden Kundenerwartungen anpasst, ist der Bedarf an neuen Frachtflugzeugen gestiegen, und MROs arbeiten rund um die Uhr, um die Kundenanforderungen zu erfüllen. Allerdings ist der Bedarf an Frachtkapazitäten auf dem Luftweg immer noch sehr hoch, was auf den weltweiten E-Commerce-Umsatz zurückzuführen ist, der sich in den kommenden Jahren voraussichtlich verdoppeln wird, sowie auf die boomende Nachfrage nach internationalen Luftfrachtbestellungen. Daher,Passagier zum Frachter (PTF)Es wird erwartet, dass die Umstellung den Markt im Prognosezeitraum erheblich ankurbeln wird.

Beispielsweise gab Avensis Aviation, ein innovativer Anbieter von Passagier-zu-Fracht-Lösungen, im Juni 2023 bekannt, dass die USC GmbH (USC) der erste Kunde für den PTF-Umbau der Hauptkabinen-Frachtlagerung geworden ist. NAVIS wird in den USC-Flugzeugen Airbus A340-300 und A340-600 installiert.

MARKTBEGRENZUNGEN

Wachsende Präferenz der Verbraucher für Seefracht, um das Marktwachstum zu begrenzen

Trotz der zahlreichen Trends und der wachsenden Nachfrage nach Luftfracht behindert weiterhin eine große Einschränkung das Marktwachstum in gewissem Maße. Viele Kunden bevorzugen aus bestimmten Gründen immer noch die Schiffsfracht oder den Transport für den Warenversand. Der Hauptgrund, warum Kunden den Schiffstransport bevorzugen, sind Kostenvorteile, da die Transportkosten auf dem Seeweg viel günstiger sind als bei Luftfracht und die Frachtkapazität eines Schiffes erheblich höher ist. Obwohl der Warenversand im Vergleich zur Luftfracht zeitaufwändiger und weniger zuverlässig ist, bleibt er für einige Verbraucher die bevorzugte Option und behindert dadurch das Wachstum des Luftfrachtmarktes.

MARKTCHANCEN

Wiedereröffnete Belly-Kapazität und digital buchbarer Lift erweitern den hochwertigen Lufthandel

Die Passagiernetze haben sich weitgehend normalisiert, die Kapazität für Großraumflugzeuge auf Fernstrecken wiederhergestellt und KMU mehr Städteverbindungen für den Versand zeitdefinierter Waren (Elektronik, Modeartikel und verderbliche Waren) eröffnet. Dies senkt die Stückkosten im Vergleich zum reinen Frachttransport und verkürzt die Nachschubzyklen, ein wertvoller Vorteil, da Einzelhändler auf kleinere, schnellere Umschlagszeiten drängen und Hersteller sich vor der Volatilität der Seefracht schützen. Express- und stärkere B2B-Ströme verlagern sich ebenfalls auf digitale Plattformen, die es Verladern ermöglichen, Ad-hoc-Flugzeuge zu kaufen oder ganze Flugzeuge zu chartern und so die Markteinführung ohne feste Verträge zu beschleunigen. Im Zuge der Neuausrichtung der Handelskorridore fügen die Betreiber selektive Frachterfrequenzen auf den Routen Europa, Asien und Naher Osten hinzu, um die Zuverlässigkeit während saisonaler Spitzenzeiten und geopolitischer Umleitungen aufrechtzuerhalten. Kurzfristige Chancen liegen in hochwertigen, zeitdefinierten Produkten (Pharma, Halbzeuge, Luft- und Raumfahrt-AOG), grenzüberschreitendem E-Commerce und hybriden Belly- und Frachter-Strategien, die die Saisonalität monetarisieren und gleichzeitig die Serviceintegrität wahren.

- Okt. 2025: Die IATA meldete für August 2025 einen Anstieg der Luftfrachtnachfrage um 4,1 % gegenüber dem Vorjahr – den sechsten monatlichen Zuwachs in Folge –, während Amazon Air Überkapazitäten für Drittverlader öffnete und damit einen flexiblen, bedarfsgesteuerten Zugang zum Lift signalisierte.

Markttrends für Luftfracht

Implementierung der Blockchain in der Luftfracht zur Förderung des Marktwachstums

Blockchain ist eine Distributed-Ledger-Technologie, die auf separaten vernetzten Geräten gespeicherte Ledger verwendet, um die Genauigkeit und Sicherheit der Daten zu gewährleisten. Diese Technologie kann Luftfrachttransaktionen sicher und transparent verfolgen und aufzeichnen und eignet sich daher ideal für die Luftfrachtbranche, in der mehrere Parteien an der Lieferkette beteiligt sind und eine genaue Verfolgung der Waren für die Gewährleistung der Genauigkeit unerlässlich ist. Fluggesellschaften haben nun damit begonnen, Blockchain in ihren Luftfrachtbetrieben einzuführen, um die betriebliche Effizienz sicherzustellen. Zum Beispiel,

- Juli 2025: Die Airport Authority Hong Kong stellte auf dem Data Summit der HKMA ihre Blockchain-fähige HKIA Cargo Data Platform vor. Die Plattform integriert Fluggesellschaften, Spediteure und Terminals, um vertrauenswürdige Sendungsdaten auszutauschen und die digitale globale Handelsfinanzierung zu erschließen.

HERAUSFORDERUNGEN DES MARKTES

Geopolitik und Umwege im Luftraum stellen eine Herausforderung für das Wachstum der Luftfrachtbranche dar

Geopolitik und Luftraumumleitungen wirken sich direkt auf die Kosten, die Kapazität und die Zuverlässigkeit der Luftfracht aus. Wenn Fluggesellschaften eingeschränkte Luftverhältnisse vermeiden müssen, verlängern sich die Flugzeiten, der Treibstoffverbrauch steigt und auf einigen Strecken sind zusätzliche technische Stopps oder Reservepersonal erforderlich. Diese Faktoren führen dazu, dass Flüge über die Dienstgrenzen hinausgehen, verringern die nutzbare Nutzlast und erhöhen die Stückkosten pro Tonnenkilometer. Umwege unterbrechen auch die Konnektivität des Hubs: Verpasste Wellen reduzieren die Transfermöglichkeiten, was es schwieriger macht, versprochene Fristen und Verpflichtungen für den nächsten Flug einzuhalten. Fluggesellschaften mit Zugang zu kürzeren Korridoren verschaffen sich einen strukturellen Kostenvorteil, fragmentieren die Kapazität und destabilisieren die Tarifstrukturen. Die operative Planung wird immer komplexer, da sich Genehmigungen, NOTAMs und diplomatische Ausnahmegenehmigungen ohne Vorankündigung ändern, was eine Umleitung in letzter Minute, das Halten von Bestandspuffern und Neuanpassungen bei der Bodenabfertigung erzwingt.

Auf bestimmten Korridoren steigen die Versicherungs- und Sicherheitszuschläge, während die CO2-Belastung zunimmt, da längere Strecken mehr Treibstoff verbrauchen und in regulierten Märkten höhere ETS/SAF-Kosten nach sich ziehen. Flussabwärts, Störungen im Roten Meer oder in Kanälen verlängern die Seewege und führen dazu, dass multimodale Luft-See-Transporte ihre Übergabe verpassen, selbst wenn die Flüge pünktlich sind. Der Nettoeffekt sind höhere Betriebskosten, eine geringere effektive Kapazität, eine größere Flugplanvolatilität und ein größeres Risiko von Servicegutschriften oder Strafen. Für Verlader bedeutet dies instabile Lieferzeiten und Budgetprobleme. Für Spediteure und Spediteure führt dies zu einer Margenverringerung, sofern sie nicht proaktiv die Preise für Dienstleistungen neu festlegen, Fahrpläne umbuchen und produktisierte, garantierte Notfalllösungen anbieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse des Luftfrachtmarktes

Nach Ziel

Das Aufkommen regionaler Marktteilnehmer stärkte das Wachstum des Inlandssegments

Basierend auf dem Ziel wird der Markt in inländische und internationale Märkte unterteilt.

Das Inlandssegment hatte im Jahr 2024 einen größeren Anteil am Luftfrachtmarkt und dürfte im Prognosezeitraum aufgrund der Verfügbarkeit und des Aufkommens regionaler Frachtdienstleister mit einem erheblichen jährlichen Wachstum wachsen. Insbesondere angesichts steigender Arbeitskosten in Ländern wie China und wachsender Frachtraten sind die wirtschaftlichen Vorteile der Auslagerung der Fertigung nicht mehr so groß wie vor der COVID-19-Pandemie. Dieser Wandel, gepaart mit dem Wunsch moderner Verbraucher nach qualitativ hochwertigeren Produkten und kurzen Lieferzeiten, hat zu einer wachsenden Beliebtheit von On- und Nearshoring geführt. Infolgedessen haben viele amerikanische Unternehmen ihre Produktion von China in Länder wie Mexiko und Kanada verlagert.

- August 2025– Der LGBI-Flughafen von Guwahati stellte einen monatlichen Frachtrekord von 952 Tonnen auf und unterstreicht den zunehmenden inländischen Aufschwung aus Sekundärstädten, da E-Commerce, verderbliche Waren und Industrieteile die regionalen Netzwerke verdichten. Auswirkungen: stärkere Konnektivität im Land und schnellere Nachschubzyklen über Metro-Knotenpunkte hinaus.

Nach Frachtart

Das Massengutsegment liegt aufgrund seiner Fähigkeit, reine Netzwerkfrequenzen zu nutzen, an der Spitze

In Bezug auf die Frachtart wird der Markt in Massengüter, kritische Güter, Stückgut und andere kategorisiert.

Das Massengutsegment dominierte den Markt im Jahr 2024. Massengutfracht dominiert, da ihr Wachstum mit der Flugfrequenz und nicht mit der Abhängigkeit von spezialisierter Infrastruktur skaliert. Massen-/Stückgut ist führend, da es ohne Bedarf die reine Netzwerkfrequenz nutztKühlkette. Spediteure können verschiedene SKUs konsolidieren und die Cutoffs knapp halten, sodass die Stückkosten vorhersehbar bleiben und eine flexible Anhebung bei Spitzen oder Routenanpassungen möglich ist. Da der grenzüberschreitende E-Commerce das Sortiment erweitert, absorbieren Massengüter Nachfragespitzen schneller als Nischenprodukte und verstärken so ihre Durchsatzvorteile an großen Drehkreuzen.

- InJuli 2024Wie WorldACD berichtete, übertraf die Tonnage der Stückgutfracht (Mainstream) seit Jahresbeginn das Wachstum der Spezialfracht und kehrte damit das in den letzten Jahren beobachtete Muster um. Dies ist ein Beweis dafür, dass diversifizierte, unkomplizierte Sendungen wieder an Fahrt gewannen, als sich die Netzwerke normalisierten und die Verlader begannen, Geschwindigkeit/Preiseffizienz Vorrang vor der fachmännischen Abwicklung zu geben.

Per Spediteur

Das Massengutsegment ist aufgrund seiner Fähigkeit, Night-Wave-Konnektivität anzubieten, führend

Basierend auf der Fluggesellschaft wird der Markt in Frachtfluggesellschaften, kommerzielle Fluggesellschaften und E-Commerce-Fluggesellschaften unterteilt.

Das Segment der Frachtfluggesellschaften nahm im Jahr 2024 eine dominierende Stellung ein. Nach Fluggesellschaften hielt das Segment der Frachtfluggesellschaften im Jahr 2024 über 59 %. Spezielle Frachtfluggesellschaften bieten flugplanunabhängige Hauptdeckkapazität, Nachtwellenanbindung und übergroße/ULD-flexible Nutzlasten, die für zeitkritische Produkte und Strecken mit geringer Passagiernachfrage von entscheidender Bedeutung sind. Frachterbetreiber können Rotationen um die Sperrfristen der Exporteure herum verschieben, die Hauptsaison schützen und die Serviceintegrität bei Umwegen aufrechterhalten, wodurch SLAs und Erträge stabiler bleiben als bei der reinen Belly-Versorgung. Ersatz- und Flottenerweiterungsprogramme festigen diese Führungsposition weiter, da neuere Frachter eine bessere Reichweite, einen besseren Treibstoffverbrauch und bessere Ladekapazitäten bieten.

- Oktober 2025: Der Cargo GMF 2025 von Airbus geht davon aus, dass die weltweite Frachtflugzeugflotte bis 2044 voraussichtlich um etwa 45 % auf rund 3.420 Flugzeuge ansteigen wird. Das Wachstum wird sich auf Ersatz und Erweiterung verteilen, wobei Nordamerika und der asiatisch-pazifische Raum voraussichtlich fast zwei Drittel der Auslieferungen ausmachen werden, was dauerhafte Investitionen in die Kapazität der Frachtfluglinien signalisiert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Kommerziell und zivilDas Segment wurde aufgrund seiner Fähigkeiten angeführtZuSchützen Sie Einnahmequellen, indem Sie Fehlbestände vermeiden

Basierend auf dem Endbenutzer ist der Markt in kommerzielle und zivile Märkte, Gesundheitswesen, E-Commerce und andere unterteilt.

Das kommerzielle und zivile Segment dominierte den Markt im Jahr 2024 und hielt im selben Jahr mehr als 45 % des Marktanteils. Kommerzielle und zivile Verlader (Elektronik, Industriekomponenten, Mode und Ersatzteile für die Luft- und Raumfahrt) nutzen Luftfracht, um Einnahmequellen zu schützen, indem sie Fehlbestände vermeiden, Produkteinführungspläne einhalten und die Cash-to-Cash-Zyklen verkürzen. Dieses Segment profitiert am meisten von dichten Belly- und Frachternetzwerken, späten Cut-Offs und einer zuverlässigen Hub-Konnektivität, die hochfrequente Konsolidierungen und schnelle Nachschublieferungen in mehreren Märkten unterstützt. Da Produktsortimente immer größer werden und sich die Lebenszyklen verkürzen, geben Käufer zeitgenauen Dienstleistungen und vorhersehbaren Übergaben Vorrang vor den absolut niedrigsten Transportkosten. Gleichzeitige Infrastruktur-Upgrades an Tier-1-Gateways, darunter Automatisierung, intelligentere Yard-/ULD-Steuerung und integrierte Datenflüsse, reduzieren Verweilzeiten und Variabilität weiter und stärken die Rolle der Luftfracht als Premium-Transportmittel für Mainstream-Exporteure.

- Oktober 2025: Swissport ist in Zusammenarbeit mit Smargo mit einem Frachtterminal der nächsten Generation in Shanghai Pudong (PVG) in China vertreten. Die Anlage verfügt über automatisierte Verarbeitung und KI-gesteuerte Steuerung mit einer Auslegungskapazität von rund 1,2 Millionen Tonnen. Ziel ist es, den Durchsatz für branchenübergreifende Exporteure und E-Commerce-Ströme zu optimieren und so das Serviceniveau für kommerzielle/zivile Verlader auf den Routen Asien-Europa direkt zu stärken.

Regionaler Ausblick auf den Luftfrachtmarkt

Der Markt ist geografisch in Europa, Nordamerika, Asien-Pazifik und den Rest der Welt unterteilt.

North America Air Cargo Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2023 den dominierenden Anteil im Wert von 54,12 Milliarden US-Dollar und behielt seine Spitzenposition im Jahr 2024 mit 55,45 Milliarden US-Dollar. Die Region ist nach wie vor führend in der Branche, gestützt durch Integratoren, eine starke transatlantische Nachfrage und hochwertige Technologie-/Gesundheitsexporte. Die Region bleibt eine Schlüsselregion im Hinblick auf CTKs, da die Kapazität auf Belly- und Frachterflotten verteilt ist. Diese Flexibilität ermöglicht einen schnellen Wechsel zwischen B2C-Anstiegen und B2B-Nachschub. Politische Veränderungen verändern die E-Commerce-Ströme, aber das dichte Netzwerk und die Express-Infrastruktur der Region untermauern weiterhin ihre Größe. Ein wichtiger Faktor für das Wachstum der Luftfracht in den USA ist die Präsenz großer Unternehmen. Die USA sind die Heimat großer Akteure entlang der gesamten Luftfracht-Wertschöpfungskette, wo sich Nachfrage und Kapazität gegenseitig verstärken. Integratoren wie UPS und FedEx verankern zuverlässige, zeitdefinierte Netzwerke mit dichtem Inlandsaufkommen, während Amazon Air flexible Kapazitäten hinzufügt und das E-Commerce-Volumen stimuliert.

- September 2025: FedEx und UPS haben ihre Flugnetze nach den De-minimis-Änderungen in den USA angepasst und die internationale und inländische Kapazität über die Gateways hinweg neu ausgeglichen.

Europa

Eine starke transatlantische und Intra-EU-Nachfrage, etablierte Pharmakorridore und eine hohe Belly-Kapazität bei Langstrecken-Passagierdiensten sichern weiterhin Europas Marktanteil. Allerdings haben geopolitische Umleitungen und Störungen im Roten Meer zu erhöhten Pufferzeiten und Betriebskosten geführt, was die Fluggesellschaften dazu veranlasst, Belly- und selektive Frachteraufzüge zu kombinieren, um die Zuverlässigkeit zu gewährleisten. Im März 2025 kam es aufgrund von Störungen am Roten Meer zu einer verstärkten Verbreitung von See-Luft-Hybriden nach Europa, was die Handelsströme veränderte und die Notwendigkeit robuster Flugpläne unterstrich.

Asien-Pazifik

Die Region Asien-Pazifik verzeichnet ein schnelles Wachstum und wird voraussichtlich mit der höchsten CAGR im Luftfrachtmarkt wachsen, angetrieben durch exportorientierte Fertigung, grenzüberschreitenden E-Commerce und dichte Langstreckenverbindungen im Vergleich zu Nordamerika und Europa. Netzwerkwiederherstellungen und wachsende innerasiatische Handelsströme haben das Wachstum von CTK über den globalen Durchschnitt hinaus gesteigert. Im Mai 2025 wies die IATA darauf hin, dass APAC-Fluggesellschaften in CTK ein Nachfragewachstum von etwa 10 % gegenüber dem Vorjahr erreichten, was zu einem weltweiten Nachfrageanstieg von 5,8 % beitrug.

Rest der Welt

Der Rest der Weltregion würde ein moderates Wachstum in diesem Markt verzeichnen. Das Wachstum konzentriert sich auf Regionen, in denen unterstützende Maßnahmen und privates Kapital Gateways in Export- und Logistikzentren verwandeln. Im Nahen Osten und in Afrika (MEA) bündeln Golf-Hubs weiterhin die Asien-Europa-Ströme, während Afrika verderbliche Güter, Pharmazeutika und E-Commerce mit neuen Kühlketten- und Integratorkapazitäten beschleunigt. Groß angelegte, mehrjährige Infrastrukturprogramme erweitern die Luftabfertigung, die Lagerung und die grenzüberschreitende Sichtbarkeit in der gesamten Region. In Lateinamerika (LATAM) vertiefen zunehmende Frachterzugänge und erweiterte Belly-Netzwerke die Verbindungen nach Europa und den USA und unterstützen die Wiederauffüllung der Elektronik-, Automobil- und Einzelhandelsbranche, da das E-Commerce-Volumen in der gesamten Region zunimmt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Produkteinführungen, um ihre Marktposition zu stärken

Die Luftfrachtmarktanalyse ist konsolidiert, wobei mehrere globale und regionale Akteure in dieser Branche tätig sind. Wichtige Marktteilnehmer bleiben wettbewerbsfähig und koexistieren gleichzeitig mit aufstrebenden und inländischen Dienstleistern. Zu den Hauptakteuren der Branche zählen DHL GROUP (Deutschland), FedEx (USA) und andere in der Ranking-Analyse gelistete Unternehmen. Aufgrund seiner globalen Präsenz wird erwartet, dass United Parcel Service, Inc. den Markt anführen wird. Weitere prominente Marktteilnehmer sind All Nippon Airways Co. Ltd (ANA) (Japan), American Airlines (USA), Delta Airlines (USA) und andere, die ihre Marktpositionen durch die Einführung neuer Produkte sowie strategische Partnerschaften und Übernahmen weiter stärken.

Liste der wichtigsten Luftfrachtunternehmen im Profil

- DHL-GRUPPE(Deutschland)

- FedEx(UNS.)

- Die Emirates Group (VAE)

- Cargolux Airlines International SA (Luxemburg)

- China Airlines Ltd (China)

- Türkische Fracht (Türkei)

- Qatar Airways Company QCSC (Katar)

- Deutsche Lufthansa AG (Deutschland)

- Cathay Pacific Airways Limited (Hongkong)

- All Nippon Airways Co. Ltd (ANA) (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025 —PPG investierte 380 Millionen US-Dollar in den Bau einer neuen Anlage für Beschichtungen und Dichtstoffe für die Luft- und Raumfahrt in Shelby, North Carolina, um die Kapazitäten in den USA zu erweitern und die Vorlaufzeiten zu verkürzen. Die Fertigstellung des 198.000 Quadratfuß großen Werks ist für die erste Hälfte des Jahres 2027 geplant. Es wird komplette Luft- und Raumfahrtlinien unterstützen und so die Verfügbarkeit für OEM- und MRO-Neulackierungsprogramme erhöhen.

- Juni 2025 –International Aerospace Coatings (IAC) hat durch seine erste Investment-Grade-Privatplatzierung über 240 Millionen US-Dollar eingesammelt, um die Expansion zu finanzieren. Die Finanzierung stärkt die Kapazitäten der Lackiererei und die Modernisierungsbemühungen weltweit und verbessert die Durchlaufzeiten und den Zugang für Airline-Lackierungen, OEM-Hochläufe und Spezialaufgaben.

- Juni 2025 –Mankiewicz gewann zwei Airbus Supplier Awards (Accredited Supplier + Digitalization) und untermauerte damit seinen Status als zugelassener Lieferant für Kabinen-/Außenbeschichtungen. Die Anerkennung unterstützt Spezifikationsgewinne bei Airbus-Programmen und beschleunigt die digitale Einführung von Farb-/Lack-Workflows in OEM- und MRO-Netzwerken.

- Juli 2025 –Ryanair verlängerte seinen Lackiervertrag mit MAAS Aviation bis 2035 und umfasst etwa 500 Neulackierungen in Maastricht und Kaunas. Die langfristige Auszeichnung sichert die anhaltende Nachfrage nach Narrowbody-Lackierungen, während Ryanair auf 800 Flugzeuge anwächst, und untermauert so einen stabilen Durchsatz für Lackierer.

- Juli 2025 –AkzoNobel berichtete über den Erfolg seines VR-Lackiertrainings im ersten Jahr, bei dem 26 Simulatoren bei OEMs/MROs (einschließlich Embraer und IAC) eingesetzt wurden. Das Programm reduziert Nacharbeit und Materialverschwendung, beschleunigt gleichzeitig den Kompetenztransfer und standardisiert die Anwendungsqualität über globale Lackierlinien hinweg.

- Oktober 2025 —MAAS Aviation verlängerte seinen Airbus Mobile (U.S.)-Vertrag um fünf Jahre und unterstützte den A320/A220-Hochlauf mit bis zu ca. 200 lackierten Flugzeugen pro Jahr in fünf Hallen, wodurch die OEM-Taktzeiten und der US-amerikanische Single-Aisle-Lieferrhythmus verkürzt wurden.

- Oktober 2025 —AkzoNobel hat ein AS7489-zertifiziertes Applikatorschulungsprogramm gestartet, das dem neuen globalen Standard von SAE entspricht. Die Initiative verbessert die Qualifikation, Konsistenz und Compliance von Lackierern für organische Luft- und Raumfahrtprodukte und hilft Fluggesellschaften und MROs dabei, Mängel und Zykluszeiten zu reduzieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 6,40 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Ziel, Frachttyp, Spediteur, Endbenutzer und Region |

|

Nach Ziel |

· Inländisch · International |

|

Nach Frachtart |

· Massengut · Kritische Fracht · Stückgut · Andere |

|

Per Spediteur |

· Frachtfluggesellschaft · Kommerzielle Fluggesellschaft · E-Commerce-Unternehmen |

|

Vom Endbenutzer |

· Handels- und Zivilrecht · Gesundheitspflege · E-Commerce |

|

Nach Geographie |

Nach Region

o Naher Osten und Afrika (nach Reiseziel) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 172,74 Milliarden US-Dollar und soll bis 2032 273,50 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 55,45 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2032) eine CAGR von 6,40 % aufweisen wird.

Das Massengutsegment führte den Markt nach Frachtart an.

Die zunehmende Umstellung von Passagier- auf Frachtflugzeuge ist ein Schlüsselfaktor für das Marktwachstum.

DHL GROUP (Deutschland), FedEx (USA) und The Emirates Group (VAE) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf