Marktgröße, Anteil und Branchenanalyse für Mobile Commerce, nach Transaktionstyp (Mobile Retailing, Mobile Ticketing/Booking und Mobile Billing), nach Zahlungsmodus (Near-Field Communication (NFC), Wireless Application Protocol (WAP), Premium SMS und Direct Carrier Billing), nach Endbenutzer (Einzelkunden, Geschäftskunden und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

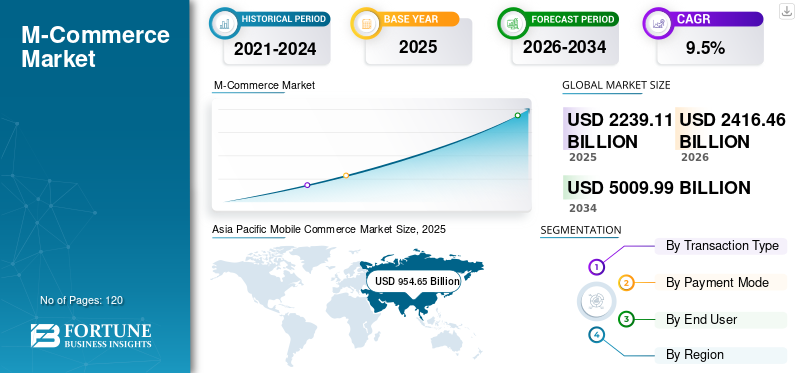

Die Größe des globalen Mobile-Commerce-Marktes wurde im Jahr 2025 auf 2.239,11 Milliarden US-Dollar geschätzt. Der Markt soll von 2.416,46 Milliarden US-Dollar im Jahr 2026 auf 5.009,99 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,5 % aufweisen. Asien-spezifische Produkte dominierten den Weltmarkt mit einem Anteil von 42,66 % im Jahr 2025.

Unter Mobile Commerce (M-Commerce) versteht man den Kauf und Verkauf von Waren und Dienstleistungen über mobile Geräte wie Smartphones und Tablets, typischerweise über mobile Apps oder Webbrowser. Es umfasst eine breite Palette von Transaktionen, darunter Einzelhandelseinkäufe, mobile Zahlungen, Ticketverkauf und Finanzdienstleistungen, die alle über mobile Plattformen abgewickelt werden.

Innovationen bei mobilen Zahlungslösungen wie digitalen Geldbörsen (z. B. Apple Pay, Google Pay), Nahfeldkommunikation (NFC) und sicheren Zahlungsgateways haben Transaktionen schneller, sicherer und bequemer gemacht und dadurch die Akzeptanz des M-Commerce gefördert. Dieser Faktor treibt das globale Marktwachstum voran.

Der Markt wird von etablierten Hauptakteuren wie Thales Group, Telefonaktiebolaget LM Ericsson, IBM Corporation, Mastercard Inc. und Mopay AG dominiert. Diese Akteure konzentrieren sich kontinuierlich darauf, das Benutzererlebnis durch personalisierte, nahtlose und sichere mobile Einkaufsschnittstellen zu verbessern und gleichzeitig Zahlungsoptionen wie digitale Geldbörsen und mobile Zahlungslösungen zu erweitern, um den Komfort und die Konversionsraten zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Mobile-Commerce-Markt

- Marktgröße 2025: 2.239,11 Milliarden US-Dollar

- Marktgröße 2026: 2.416,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5.009,99 Milliarden US-Dollar

- CAGR: 9,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Mobile-Commerce-Markt mit einem Anteil von 42,66 % im Jahr 2025.

- Das Segment Mobile Retailing hielt im Jahr 2025 den größten Marktanteil.

- Das Segment der Nahfeldkommunikation (NFC) hatte im Jahr 2025 den größten Marktanteil.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen 42,66 % des Marktes, der im Jahr 2025 einen Wert von 954,65 Milliarden US-Dollar hatte.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 592,63 Milliarden US-Dollar erreichen.

Europa

Europa wird im Jahr 2026 voraussichtlich 471,22 Milliarden US-Dollar erreichen.

UNS

Der Markt wird im Jahr 2026 voraussichtlich 410,37 Milliarden US-Dollar erreichen.

Japan

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum verzeichnen wird.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Wachsender Einfluss generativer KI auf M-Commerce-Strategien steigert das Marktwachstum

Generative KIverändert den Markt, indem es hyperpersonalisierte Einkaufserlebnisse durch KI-gesteuerte Produktempfehlungen, Conversational Commerce und virtuelle Einkaufsassistenten ermöglicht. Es unterstützt Unternehmen bei der Erstellung dynamischer Marketinginhalte, personalisierter Anzeigen und Chatbots, die die Kundenbindung und Konversionsraten verbessern. Generative KI verbessert auch die visuelle Suche und Produktvisualisierung und ermöglicht es Benutzern, durch Bild- und Videogenerierung „vor dem Kauf auszuprobieren“. Darüber hinaus optimiert es den Backend-Betrieb durch die Automatisierung von Bestandsbeschreibungen, Kundenservice-Skripten und Preisstrategien. Insgesamt fördert es Effizienz, Personalisierung und Kundentreue und positioniert KI als zentralen Wegbereiter für den mobilen Handel der nächsten Generation. Zum Beispiel,

- Im März 2025 erwarb Shopify das Startup für generative KI-Suche Vantage Discovery, um die Händlersuche und Produkterkennung auf seiner Handelsplattform zu verbessern.

MARKTDYNAMIK

Markttreiber

Zunehmende Akzeptanz mobiler Zahlungslösungen treibt die M-Commerce-Nachfrage voran

Die zunehmende Verbreitung mobiler Zahlungslösungen ist ein wichtiger Treiber des M-Commerce-Marktes, da sie schnelle, sichere und bequeme Transaktionen direkt über Smartphones ermöglichen. Digitale Geldbörsen wie Apple Pay, Google Pay, Paytm, Alipay und Samsung Pay haben One-Tap-Zahlungen zum Mainstream gemacht, die Reibung beim Bezahlvorgang verringert und das Vertrauen der Benutzer gestärkt. Die zunehmende Integration kontaktloser Technologien, einschließlich NFC und Echtzeit-Zahlungssystemen (z. B. UPI in Indien, Pix in Brasilien), beschleunigt das mobile Transaktionsvolumen weiter. Diese Lösungen verbessern nicht nur den Komfort für Verbraucher, sondern ermöglichen Händlern auch schnellere Abwicklungen und geringere Bearbeitungskosten. Infolgedessen werden mobile Zahlungen zur bevorzugten Art digitaler Transaktionen und treiben die weitere weltweite Expansion des mobilen Handels voran. Zum Beispiel,

- Im Oktober 2025 erwarb PayPay Corp. etwa 40 % der Anteile an Binance Japan K.K. seine mobilen Zahlungs- und Kryptodienste für mobile Handelstransaktionen in Japan zu erweitern.

Marktbeschränkungen

Steigende Sicherheits- und Datenschutzbedenken können das Marktwachstum behindern

Sicherheits- und Datenschutzbedenken bleiben ein großes Hemmnis auf dem Markt, da Benutzer bei der Weitergabe persönlicher und finanzieller Daten auf Social-Media-Plattformen immer vorsichtiger werden. Die zunehmende Zahl von Cyberangriffen, Datenschutzverletzungen, Phishing, Betrug und Identitätsdiebstahl untergräbt das Vertrauen der Verbraucher in mobile Zahlungssysteme und E-Commerce-Apps. VieleSmartphoneBenutzer zögern, Zahlungsdaten zu speichern oder mobile Geldbörsen zu verwenden, weil sie einen unbefugten Zugriff oder Betrug befürchten. Darüber hinaus verschärfen schwache Verschlüsselungspraktiken und inkonsistente Datenschutzbestimmungen in den verschiedenen Regionen das Risiko. Daher ist die Gewährleistung robuster Sicherheitsrahmen, einer End-to-End-Verschlüsselung und der Einhaltung von Datenschutzgesetzen von entscheidender Bedeutung für die Aufrechterhaltung des Benutzervertrauens und das Wachstum des Mobile-Commerce-Marktes.

Marktchancen

Zunehmendes Aufkommen von Quick-Commerce- und On-Demand-Apps schafft Marktchancen

Das Aufkommen von Quick-Commerce- und On-Demand-Apps stellt eine große Chance auf dem Markt dar, da sie der wachsenden Nachfrage der Verbraucher nach Geschwindigkeit, Komfort und sofortiger Befriedigung gerecht werden. Plattformen wie Blinkit, DoorDash, Getir und GoPuff nutzen Mobile-First-Technologie und hyperlokale Liefernetzwerke, um Bestellungen innerhalb von Minuten abzuwickeln und so den traditionellen E-Commerce in Echtzeithandel umzuwandeln. Besonders attraktiv ist dieses Modell für Kategorien wie Lebensmittel, Pharmazeutika und Dinge des täglichen Bedarfs, in denen Unmittelbarkeit groß geschrieben wird. Die Integration von KI-gesteuerter Bestandsverwaltung und geolokalisierungsbasierter Logistik steigert die Liefereffizienz und Kundenzufriedenheit weiter. Da die Erwartungen der Verbraucher an eine schnellere Auftragsabwicklung weiter steigen, wird erwartet, dass sich Quick-Commerce weltweit zu einer wichtigen Wachstumssäule für den M-Commerce entwickelt. Zum Beispiel,

- Im Mai 2025 gab Uber den Erwerb einer 85-prozentigen Beteiligung am türkischen Unternehmen Trendyol GO für 700 Millionen US-Dollar bekannt und stärkte damit seine Position im globalen Schnellhandels- und Lebensmittellieferungssegment. Der Deal ermöglicht es Uber, seine Präsenz im mobilen Handel in Europa und im Nahen Osten zu erweitern, indem das Unternehmen das umfangreiche lokale Restaurant- und Kuriernetzwerk von Trendyol GO nutzt.

Mobile-Commerce-Markttrends

Wachsende Fortschritte in den Bereichen KI und Personalisierung schaffen neue Markttrends

Fortschritte in den Bereichen KI und Personalisierung verändern die M-Commerce-Landschaft erheblich, indem sie maßgeschneiderte und datengesteuerte Einkaufserlebnisse ermöglichen. Künstliche Intelligenz analysiert Verbraucherverhalten, Präferenzen und Kaufhistorie, um personalisierte Produktempfehlungen, dynamische Preise und prädiktive Suchergebnisse bereitzustellen und so die Kundenzufriedenheit und Konversionsraten zu verbessern. KI-gestützte Chatbots und virtuelle Assistenten bieten außerdem Echtzeit-Support und interaktive Einkaufserlebnisse und verbessern so das Engagement und die Kundenbindung. Darüber hinaus wird generative KI jetzt verwendet, um maßgeschneiderte Marketinginhalte, visuelle Darstellungen und Produktbeschreibungen zu erstellen und so Interaktionen relevanter und ansprechender zu gestalten. Insgesamt helfen diese Fortschritte Unternehmen dabei, stärkere Kundenbeziehungen aufzubauen und die Vertriebseffizienz im M-Commerce zu steigern. Zum Beispiel,

- Im Dezember 2024 kündigte das australische Kaufhaus im Rahmen einer 40-Millionen-Dollar-Investition in seine digitale Transformation eine neue mobile Shopping-App an, die darauf abzielt, das mobile Omnichannel-Erlebnis zu verbessern.

SEGMENTIERUNGSANALYSE

Nach Transaktionstyp

Steigende Bequemlichkeit beim mobilen Einkaufen treibt die Dominanz des mobilen Einzelhandelssegments voran

Basierend auf der Transaktionsart wird der Markt in Mobile Retailing, Mobile Ticketing/Booking und Mobile Billing unterteilt.

Der mobile Einzelhandel eroberte im Jahr 2025 den größten Marktanteil von 1.616,27 Milliarden US-Dollar. Dies ist darauf zurückzuführen, dass Verbraucher zunehmend lieber über mobile Websites und Apps einkaufen, was auf Bequemlichkeit, personalisierte Empfehlungen und ein nahtloses Checkout-Erlebnis zurückzuführen ist. Darüber hinaus hat die weit verbreitete Einführung digitaler Geldbörsen, Social-Commerce-Integrationen und Ein-Klick-Zahlungsoptionen mobile Geräte zum dominierenden Kanal für Einzelhandelstransaktionen gemacht und ihren Anteil im gesamten Segment der Transaktionsarten erhöht.

Es wird erwartet, dass der mobile Einzelhandel im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % wachsen wird, da Verbraucher zunehmend mobile, personalisierte und nahtlose Einkaufserlebnisse bevorzugen, die durch verbesserte App-Funktionalität und sichere, schnelle mobile Zahlungsoptionen unterstützt werden.

Nach Zahlungsart

Die Integration von NFC-fähigen Geräten führt zu einem Anstieg der Akzeptanz mobiler Zahlungen

Basierend auf dem Zahlungsmodus wird der Markt in Nahfeldkommunikation (NFC), Wireless Application Protocol (WAP), Premium-SMS und direkte Abrechnung über den Mobilfunkanbieter unterteilt.

Nahfeldkommunikation (NFC)eroberte im Jahr 2025 mit einem Wert von 1.238,38 Milliarden US-Dollar den größten Marktanteil. Dies ist darauf zurückzuführen, dass Verbraucher kontaktloses Bezahlen aufgrund der Geschwindigkeit, Sicherheit und Bequemlichkeit sowohl bei Online- als auch bei Transaktionen im Geschäft zunehmend bevorzugen. Die zunehmende Integration von NFC-fähigen Smartphones, Wearables und POS-Terminals in Einzelhandelsumgebungen beschleunigte die Akzeptanz weiter und machte NFC zum weltweit dominierenden mobilen Zahlungsmittel.

Es wird erwartet, dass die Nahfeldkommunikation (NFC) im Prognosezeitraum mit der höchsten CAGR von 10,4 % wächst. Dies ist auf die weit verbreitete Verbreitung digitaler Geldbörsen, Tap-to-Pay-Funktionen und NFC-fähiger Smartphones zurückzuführen, die den Benutzerkomfort und die Transaktionseffizienz erhöhen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Smartphone-Akzeptanz führt zu einer Dominanz einzelner Kunden auf dem Markt

Basierend auf dem Endbenutzer wird der Markt in Einzelkunden, Geschäftskunden und andere (Regierungsbehörden, NPOs) kategorisiert.

Auf Privatkunden entfiel im Jahr 2025 mit 1.496,15 Milliarden US-Dollar der größte Marktanteil, vor allem aufgrund der weit verbreiteten Verbreitung von Smartphones, digitalen Geldbörsen und mobilen Shopping-Apps, die den mobilen Handel für den persönlichen Gebrauch leicht zugänglich machten. Die wachsende Vorliebe für bequeme, personalisierte Einkaufserlebnisse für unterwegs hat die Dominanz dieses Segments gegenüber geschäftlichen und institutionellen Nutzern weiter gefestigt.

Für Geschäftskunden wird im Prognosezeitraum ein Wachstum mit der höchsten CAGR von 13,8 % prognostiziert. Unternehmen nutzen zunehmend mobile Plattformen für B2B-Transaktionen, Beschaffung und Zahlungsabwicklung, getrieben durch den Bedarf an Effizienz, Echtzeitabläufen und digitaler Transformation im Handel.

MOBILER HANDELAUSBLICK AUF DEN REGIONALEN MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Mobile Commerce Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Wert von 871,66 Milliarden US-Dollar den größten Marktanteil im Bereich Mobile Commerce und behielt auch im Jahr 2025 mit 954,65 Milliarden US-Dollar den Spitzenanteil. Es wird erwartet, dass es im Prognosezeitraum mit der höchsten CAGR von 11,4 % wächst. Zu den Faktoren für das regionale Wachstum gehören die große Smartphone-Nutzerbasis der Region, die schnelle Verbreitung des Internets und die weit verbreitete Einführung digitaler Zahlungssysteme wie UPI, Alipay und WeChat Pay. Darüber hinaus hat die Dominanz von Mobile-First-Volkswirtschaften wie China, Indien und Südostasien in Verbindung mit dem Wachstum von E-Commerce-Giganten und Super-Apps den asiatisch-pazifischen Raum zum weltweiten Marktführer für mobile Commerce-Transaktionen gemacht. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,23 Milliarden US-Dollar bzw. 0,36 Milliarden US-Dollar erreichen.

- Im August 2025 startete Nykaa seinen Schnellhandelsdienst „Nykaa Now“ in sieben weiteren indischen Städten, darunter große Metropolen wie Mumbai, Delhi und Bengaluru, und bot eine 10-minütige Lieferung von Schönheits- und Körperpflegeartikeln direkt über seine mobile App an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Im Jahr 2026 wird der chinesische Markt schätzungsweise 221,86 Milliarden US-Dollar erreichen. Das robuste Ökosystem aus Super-Apps wie WeChat, Alipay und Taobao integriert soziale Medien, Zahlungen und Shopping nahtlos in ein einziges mobiles Erlebnis. Darüber hinaus haben die hohe Smartphone-Penetration, die weit verbreitete Nutzung von QR-basierten Zahlungen und fortschrittliche Logistiknetzwerke den mobilen Handel sowohl in städtischen als auch ländlichen Gebieten nahtlos und dominant gemacht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2026 592,63 Milliarden US-Dollar erreichen und im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate von 6,8 % wachsen. Die hohe Akzeptanz von Smartphones, digitalen Geldbörsen und kontaktlosen Zahlungstechnologien, einschließlich Apple Pay und Google Pay, treibt das regionale Wachstum voran. Darüber hinaus steigern die Präsenz etablierter E-Commerce-Akteure, eine starke Logistikinfrastruktur und eine steigende Nachfrage nach personalisierten Einkaufserlebnissen weiterhin das mobile Transaktionsvolumen in der gesamten Region. In der Region werden die USA im Jahr 2026 schätzungsweise 410,37 Milliarden US-Dollar erreichen.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 7,9 % verzeichnen, was die vierthöchste aller Regionen ist, und bis 2026 einen Wert von 471,22 Milliarden US-Dollar erreichen. Der Hauptgrund ist die zunehmende Nutzung von Smartphones und die weit verbreitete Einführung sicherer digitaler Zahlungsmethoden, einschließlich NFC und digitaler Geldbörsen. Darüber hinaus stärken strenge regulatorische Rahmenbedingungen für den Datenschutz (z. B. DSGVO) und die zunehmende Verlagerung hin zum Omnichannel-Einzelhandel und grenzüberschreitenden mobilen Einkauf das Vertrauen der Verbraucher und fördern das Marktwachstum in der gesamten Region. Unterstützt durch diese Faktoren wird erwartet, dass Länder, darunter das Vereinigte Königreich, im Jahr 2026 einen Wert von 92,43 Milliarden US-Dollar verzeichnen werden, Deutschland bei 87,66 Milliarden US-Dollar und Frankreich bei 74,49 Milliarden US-Dollar.

Südamerika

Für Südamerika wird in diesem Markt ein deutliches Wachstum erwartet. Der südamerikanische Markt soll bis 2026 ein Volumen von 140,24 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau digitaler Zahlungsplattformen, die zunehmende Verbreitung von Smartphones und das zunehmende Vertrauen der Verbraucher in Online-Shopping, insbesondere in Schwellenländern wie Brasilien, Argentinien und Chile.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 schätzungsweise 160,51 Milliarden US-Dollar erreichen und in den kommenden Jahren aufgrund der zunehmenden Verbreitung von Smartphones, der zunehmenden Internetkonnektivität und der zunehmenden Akzeptanz mobiler Zahlungslösungen wie M-Pesa und STC Pay voraussichtlich erheblich wachsen. Darüber hinaus fördern staatliche Initiativendigitale Transformationund finanzielle Inklusion treiben zusammen mit der Zunahme des von Jugendlichen geprägten Online-Einkaufsverhaltens die M-Commerce-Expansion der Region voran. In der Region wird erwartet, dass der GCC bis 2026 einen Wert von 51,14 Milliarden US-Dollar erreichen wird.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer konzentrieren sich auf die Mobile-First-Erweiterung und die Verbesserung des Kundenerlebnisses, um ihren Kundenstamm zu erweitern

Führende Unternehmen bauen ihre globale Präsenz aus, indem sie branchenspezifische und Mobile-First-Lösungen anbieten. Sie konzentrieren sich auf die Schaffung schneller, nahtloser Einkaufserlebnisse durch One-Tap-Zahlungen, KI-basierte Personalisierung und benutzerfreundliche mobile Apps. Darüber hinaus integrieren sie Online- und Offline-Kanäle mit Funktionen wie Abholung im Geschäft, Scan-and-Go-Checkout und schnellerer Lieferung. Viele gehen auch Partnerschaften ein und tätigen Akquisitionen in den Bereichen Zahlungen, Logistik und KI, um ihre Reichweite und Rentabilität zu stärken. Diese Strategien ermöglichen es Top-Playern, wettbewerbsfähig zu bleiben und der wachsenden Nachfrage nach komfortablen Mobile-Commerce-Erlebnissen gerecht zu werden.

Lange Liste der untersuchten Mobile-Commerce-Unternehmen

- Thales-Gruppe (Frankreich)

- Telefonaktiebolaget LM Ericsson (Schweden)

- IBM Corporation (USA)

- Mastercard Inc.(UNS.)

- Mopay AG (Deutschland)

- Oxygen8 (Kanada)

- PayPal Holdings Inc. (USA)

- Visa Inc.(UNS.)

- SAP SE (Deutschland)

- Gemalto (Niederlande)

- Ant Group Co., Ltd. (Alipay) (China)

- Boku Inc. (USA)

- Google Inc. (USA)

- Rakuten Group, Inc. (Japan)

- Adyen N.V. (Niederlande)

- Razorpay Software Private Limited (Indien)

- Kakao Corp. (Südkorea)

- MercadoLibre, Inc. (Argentinien)

- Grab Holdings Inc. (Singapur)

- Tencent Holdings Ltd. (China)

….und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:SAP stellte auf der SAP TechEd erweiterte KI-Funktionen (Joule Agents, Datenökosystem) vor, die Entwickler in die Lage versetzen sollen, KI-gesteuerte Handels- und Unternehmenslösungen zu entwickeln.

- Oktober 2025:Ericsson kündigte eine große Partnerschaftsvereinbarung im Wert von 3 Milliarden US-Dollar in Kanada an, um die Konnektivität der nächsten Generation voranzutreiben und intelligentere Handelskanäle (5G/Edge) zu ermöglichen, die mobile Handelserlebnisse unterstützen.

- Juli 2025:Curve und Thales kündigten eine erweiterte Zusammenarbeit an, die die Einführung von Curve Pay auf iOS unterstützt und kontaktlose NFC-Zahlungen über die Curve-App sowohl für iOS- als auch für Android-Geräte ermöglicht.

- April 2025:Visa kündigte eine neue „Ära des Handels“ an, die KI-gestützte Zahlungen und strategische Partnerschaften mit großen Technologieunternehmen (Anthropic, Microsoft, OpenAI) umfasst, um Verbrauchern das Stöbern und Kaufen über KI-Agenten zu ermöglichen.

- Februar 2025:IBM hat die Übernahme von HashiCorp abgeschlossen, um seine Infrastrukturautomatisierung und Hybrid-Cloud/KI-Fähigkeiten zu stärken und Back-End-Systeme für den mobilen und digitalen Handel zu unterstützen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und die Hauptanwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die in den letzten Jahren zum Wachstum des Mobile-Commerce-Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Transaktionstyp · Mobiler Einzelhandel · Mobiles Ticketing/Buchung · Mobile Abrechnung Nach Zahlungsart · Nahfeldkommunikation (NFC) · Premium-SMS · Wireless Application Protocol (WAP) · Direkte Abrechnung über den Mobilfunkanbieter Vom Endbenutzer · Einzelkunden · Geschäftskunden · Andere (Regierungsbehörden, NPOs) Nach Region · Nordamerika (nach Transaktionstyp, nach Zahlungsmodus, nach Endbenutzer und nach Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Südamerika (nach Transaktionstyp, nach Zahlungsmodus, nach Endbenutzer und nach Land) o Brasilien (nach Endbenutzer) o Argentinien (nach Endbenutzer) o Restliches Südamerika · Europa (nach Transaktionstyp, nach Zahlungsmodus, nach Endbenutzer und nach Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o Russland (nach Endbenutzer) o Benelux (nach Endbenutzer) o Nordics (nach Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Transaktionstyp, nach Zahlungsmodus, nach Endbenutzer und nach Land) o Türkei (nach Endbenutzer) o Israel (nach Endbenutzer) o GCC (nach Endbenutzer) o Nordafrika (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Transaktionstyp, nach Zahlungsmodus, nach Endbenutzer und nach Land) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Japan (nach Endbenutzer) o Südkorea (nach Endbenutzer) o ASEAN (nach Endbenutzer) o Ozeanien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums |

|

Im Bericht vorgestellte Unternehmen |

· Thales Group (Frankreich) · Telefonaktiebolaget LM Ericsson (Schweden) · IBM Corporation (USA) · Mastercard Inc. (USA) · Mopay AG (Deutschland) · Oxygen8 (Kanada) · PayPal Holdings Inc. (USA) · Visa Inc. (USA) · SAP SE (Deutschland) · Gemalto (Niederlande) |

Häufig gestellte Fragen

Es wird erwartet, dass der Markt bis 2034 ein Volumen von 5.009,99 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 hatte der Markt einen Wert von 2.239,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,5 % wächst.

Nach Endverbrauchern führten einzelne Kunden den Markt an.

Die zunehmende Akzeptanz mobiler Zahlungslösungen steigert die Nachfrage nach mobilem Handel.

Thales Group, Telefonaktiebolaget LM Ericsson, IBM Corporation, Mastercard Inc., Mopay AG, Oxygen8, PayPal Holdings Inc., Visa Inc., SAP SE und Gemalto sind die Top-Player auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Bei den Endbenutzern wird erwartet, dass die Geschäftskunden im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf