Marktgröße, Anteil und Branchenanalyse für Managed Services, nach Servicetyp (Managed IT Infrastructure & Data Center Services, Managed Network Services, Managed Mobility Services, Managed Communication & Collaboration Services, Managed Information Services, Managed Security Services, Managed Backup & Recovery Services und andere), nach Unternehmenstyp (KMU und Großunternehmen), nach Branche (BFSI, IT & Telekommunikation, Regierung, Einzelhandel & E-Commerce, Energie & Versorgung, Gesundheitswesen, Fertigung und andere) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für Managed Services

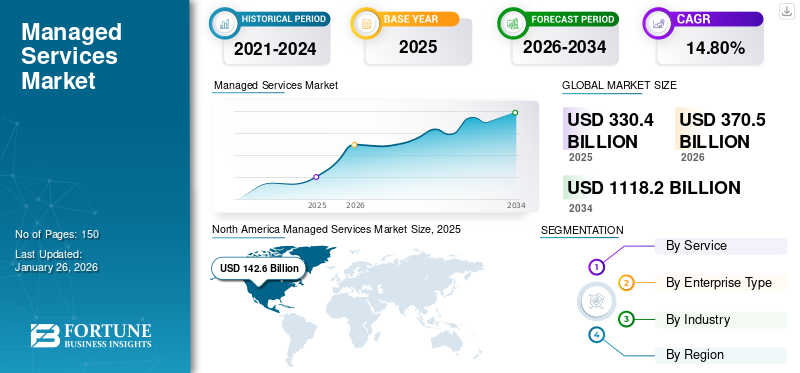

Die globale Marktgröße für Managed Services wurde im Jahr 2025 auf 330,4 Milliarden US-Dollar geschätzt und wird voraussichtlich von 370,5 Milliarden US-Dollar im Jahr 2026 auf 1118,2 Milliarden US-Dollar wachsen

Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 14,80 % entspricht. Nordamerika dominierte die Managed-Services-Branche mit einem Marktanteil von 43,20 % im Jahr 2025. Dieses Wachstum wird dadurch vorangetrieben, dass Unternehmen ihren IT-Betrieb zunehmend auslagern, ihre Cybersicherheit stärken, ihre Infrastruktur modernisieren und Multi-Cloud-Umgebungen optimieren, um die Servicezuverlässigkeit, Leistungstransparenz und langfristige Technologiekosteneffizienz zu verbessern und so die stetige Expansion des globalen Managed-Services-Marktes zu unterstützen.

In diesem Bericht werden Dienste untersucht, die von Marktteilnehmern wie Atos SE angeboten werden, das verwaltete Erkennungs- und Reaktionsdienste sowie verwaltete Sicherheitsdienste anbietet. Ebenso bietet Fujitsu verwaltete Infrastrukturdienste und Multi-Services an.Cloud-verwaltete Dienste, und Capgemini SE bietet anwendungsverwaltete und professionelle Dienste, verwaltete öffentliche Cloud-Dienste und viele andere Lösungen.

Der globale Markt wird durch die zunehmende Akzeptanz dieser Dienste bei Unternehmen in verschiedenen Sektoren angetrieben, darunter unter anderem IT und Telekommunikation, BFSI und Gesundheitswesen. Unternehmen implementieren diese Dienste in ihren Geschäftsbereichen, um ihre Geschäftsprozesse zu digitalisieren, ihre Infrastruktur zu aktualisieren und zu erneuern sowie die Produktivität und Skalierbarkeit zu verbessern. Darüber hinaus setzen Unternehmen auf der ganzen Welt auf Cloud Computing und nutzen verwaltete IT-Dienste, um ihre Infrastrukturausgaben zu reduzieren. Professionelle und verwaltete Dienste unterstützen Unternehmen dabei, effizienter mit der rasanten digitalen Transformation Schritt zu halten. Marktteilnehmer konzentrieren sich auf die Einführung modernster Managed Services für Unternehmen, um einen wesentlichen Teil dieses vielversprechenden Marktes zu erobern.

- Im April 2023 startete Aeries TechnologyManaged Services für Cybersicherheitfür Unternehmen, die Vorschriften und den Compliance-Rahmen einzuhalten. Mit einer sicheren Infrastruktur unterstützt das Unternehmen Unternehmen maßgeblich bei ihrer digitalen Transformation.

Der globale Managed-Services-Markt umfasst wiederkehrende Outsourcing-Verträge für IT-Infrastruktur, Netzwerke, Cloud-Plattformen, Arbeitsplatzanwendungen und Sicherheitsabläufe. Unternehmen verlassen sich auf Managed-Service-Anbieter, um kontinuierliche Überwachung, Lebenszyklusunterstützung und Leistungsoptimierung in komplexen Hybridtechnologieumgebungen bereitzustellen.

Mehrere Kräfte prägen diese Expansion. Initiativen zur digitalen Transformation von Unternehmen beschleunigen den Ersatz veralteter Systeme und steigern die Nachfrage nach Workload-Migration, Hybrid-Cloud-Governance und automatisierter Konfiguration. Anhaltende Cybersicherheitsbedrohungen erhöhen die Anforderungen an verwaltete Erkennung und Reaktion, Zero-Trust-Durchsetzung und Schwachstellenüberwachung. Verteilte Arbeitskräfte üben zusätzlichen Druck auf Netzwerke, Identitätsmanagement und Kollaborationsplattformen aus und erhöhen die Nachfrage nach verwalteten Endpunkt- und Kommunikationsdiensten.

Unternehmen bevorzugen Modelle mit vorhersehbaren Betriebsausgaben, bei denen die Verantwortung für Verfügbarkeit, Patching und Störungsbehebung auf vertrauenswürdige Anbieter verlagert wird. Diese Verlagerung ermöglicht es internen Teams, sich auf Innovationsinitiativen statt auf routinemäßige Wartungsaufgaben zu konzentrieren. Käufer bewerten Managed Services anhand von Service-Level-Garantien, Sicherheitsreife, Automatisierungstiefe und branchenspezifischen Compliance-Fähigkeiten.

Auf große Unternehmen entfällt aufgrund des Betriebs an mehreren Standorten und komplexer regulatorischer Anforderungen ein erheblicher Anteil der Ausgaben. Allerdings stellen kleine und mittelständische Unternehmen ein wichtiges Wachstumssegment dar, da ihnen häufig interne Personalkapazitäten fehlen und sie nach modularen, skalierbaren Dienstleistungen suchen.

Die Wettbewerbsintensität bleibt hoch. Anbieter unterscheiden sich zunehmend durch Funktionen, darunter KI-gesteuerte Workflow-Automatisierung, Cloud-native Servicebereitstellung, Resilience Engineering und einheitliche Observability. Anbieter, die messbare Leistungsverbesserungen, Transparenz in Kostenmodellen und eine reibungslose Integration in bestehende Systeme vorweisen, verschaffen sich einen strategischen Vorteil.

Die COVID-19-Pandemie wirkte sich negativ auf die Weltwirtschaft aus und zwang viele Unternehmen dazu, kurzfristig Ausgabenkürzungen und Notfallpläne umzusetzen. Allerdings nahm die Akzeptanz von Cloud-basierten Lösungen, künstlicher Intelligenz (KI), Sicherheitslösungen und Big Data in diesem Zeitraum erheblich zu. Dieses Wachstum ermöglichte es den Cloud-Giganten, ihre Dienste zu wechseln, um der erhöhten Auslastung gerecht zu werden. MSPs haben die neuen Normen der Fernarbeit übernommen, um die Ausbreitung des Virus einzudämmen, was dem Markt weiter zum Wachstum verholfen hat.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Managed-Services-Markt

- Marktgröße 2025: 330,4 Milliarden US-Dollar

- Marktgröße 2026: 370,5 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1118,2 Milliarden US-Dollar

- CAGR: 14,80 % von 2026–2034

- Nordamerika dominierte den Managed-Services-Markt mit einem Anteil von 43,20 % im Jahr 2025.

- Das Segment der verwalteten Netzwerkdienste wird im Jahr 2026 voraussichtlich 20,01 % des Marktes ausmachen.

- Das Segment der Großunternehmen wird im Jahr 2026 voraussichtlich 68,88 % des Gesamtmarktanteils halten.

Nordamerika

Nordamerika führte den Weltmarkt mit einer Bewertung von 142,6 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 74,1 Milliarden US-Dollar, was 22,40 % des weltweiten Umsatzes entspricht.

Europa

Europa erwirtschaftete im Jahr 2025 63,2 Milliarden US-Dollar und eroberte 19,10 % des Weltmarktes.

UNS.

Der Managed-Services-Markt soll bis 2026 ein Volumen von 106,8 Milliarden US-Dollar erreichen.

Japan

Der Managed-Services-Markt soll bis 2026 ein Volumen von 18,8 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Managed Services

Die zunehmende Einführung cloudbasierter verwalteter Sicherheitsdienste (MSPS) wird zum Marktwachstum beitragen.

Die zunehmende Einführung cloudbasierter Dienste ist ein wichtiger globaler Trend. Die steigende Nachfrage nach der Absicherung der IT-Infrastruktur vor Cyber-Bedrohungen hat Unternehmen dazu veranlasst, Managed Security Services (MSS) in ihre Geschäftsmodelle aufzunehmen. Cyber-Bedrohungen nehmen sowohl in Unternehmen als auch im öffentlichen Sektor zu und zwingen MSPs daher dazu, fortschrittliche Angebote zu entwickeln, die Cyber-Risiken erkennen und angehen können. Verschiedene Unternehmen konzentrieren sich auf die Einführung cloudbasierter verwalteter Sicherheitsdienste, um ihre Sicherheit vor verschiedenen E-Mail-Viren, Distributed Denial of Service (DDOS)-Angriffen und Firewall-Eingriffen zu erhöhen. Wichtige Akteure bieten fortschrittliche cloudbasierte Sicherheitsdienste an, um den steigenden Sicherheitsanforderungen gerecht zu werden. Zum Beispiel,

- Im Mai 2023 führte das in Irland ansässige Unternehmen Ernst & Young Global Limited verwaltete Sicherheitsdienste für kleine und mittlere Unternehmen ein, die vor Herausforderungen durch Cyberangriffe stehen. Ziel des Unternehmens ist es, kostengünstige Dienste zur Sicherung cloudbasierter Infrastruktur und moderner Tools anzubieten.

Die Einführung verwalteter Sicherheitsdienste ermöglicht es verschiedenen Organisationen, einen Vorfall zu bewältigen, ihn fortlaufend zu überwachen und zu verwaltenCybersicherheitRisiken erkennen und Bedrohungen erkennen. Daher wird die Nachfrage nach Cloud-basierten Diensten in den kommenden Jahren steigen.

Unternehmen setzen zunehmend KI-gestützte Automatisierungstools ein, um manuelle Eingriffe zu reduzieren, die Reaktion auf Vorfälle zu beschleunigen und die Systembeobachtbarkeit zu verbessern. Prädiktive Analysen verbessern die Kapazitätsplanung und die Abwehr von Sicherheitsbedrohungen. Cloud-native Managed Services nehmen rasant zu, da Unternehmen Anwendungs-Workloads auf Container-Orchestrierungsplattformen und serverlose Umgebungen verlagern.

Hybrides Arbeiten und die zunehmende Verbreitung von Geräten steigern die Nachfrage nach verwalteten Endpunkt-, Identitäts- und Kollaborationsdiensten. Zero-Trust-Sicherheitsarchitekturen sind branchenübergreifend verbreitet und treiben die Integration von Identity Governance, Mikrosegmentierung und kontinuierlicher Authentifizierung in verwaltete Angebote voran.

Die Einführung von Managed Detection and Response beschleunigt sich, da Unternehmen eine stärkere Cybersicherheitsresilienz anstreben. Die Automatisierung des Schwachstellenmanagements, der Protokollanalyse und der Konfigurationsdurchsetzung wird zum Standard in Serviceportfolios. Serviceverträge beinhalten zunehmend Geschäftsergebnismetriken statt einfacher Verfügbarkeitsschwellenwerte. Unternehmen messen den Mehrwert eines Anbieters durch Kostenoptimierung, Qualität der Compliance-Berichte und kürzere mittlere Zeit bis zur Problemlösung.

Kommerzielle Modelle entwickeln sich zu abgestuften Abonnementmodellen und Servicebündelungen, die auf vertikale Anforderungen abgestimmt sind. Branchenspezifische Managed Services entstehen im Gesundheitswesen, bei Finanzdienstleistungen und in der Fertigung und berücksichtigen regulatorische, datenschutzrechtliche und betriebliche Einschränkungen. Partnerschaften zwischen Cloud-Plattformen, Sicherheitsanbietern und verwalteten Anbietern vertiefen die Integration und erweitern die Reichweite des Ökosystems.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Zunehmende Akzeptanz von Bring Your Own Device (BYOD) bei Unternehmen zur Förderung des Marktwachstums

Bring Your Own Device (BYOD) ist eine der Hauptkomponenten digitaler Technologie und Produktivität in verschiedenen Sektoren im aktuellen technologiegetriebenen Geschäftsumfeld. Durch den Einsatz eines BYOD-Programms können Mitarbeiter ihre eigenen Geräte für Arbeitszwecke nutzen, was zu Kosteneinsparungen und mehr Flexibilität für Unternehmen führt. Syntonic berichtet, dass 87 % der Unternehmen auf die persönlichen Mobilgeräte ihrer Mitarbeiter angewiesen sind, um auf Unternehmens-Apps zuzugreifen.

Durch den zunehmenden Einsatz von BYOD ist die Zahl intelligenter Geräte am Arbeitsplatz, wie Tablets, Smartphones, Laptops und andere Gadgets, gestiegen. Dies würde das Risiko der Datenintegrität und -sicherheit erhöhen, wenn die Daten über intelligente Geräte übertragen werden. Daher greifen viele Unternehmen auf diese Dienste zurück, um die Sicherheit dieser intelligenten Geräte zu überwachen, und fördern so das Wachstum des Managed-Services-Marktes in den kommenden Jahren.

Die Managed-Services-Branche wächst, da Unternehmen von der traditionellen lokalen Infrastruktur auf Hybrid- und Multi-Cloud-Umgebungen umsteigen. Zunehmende gegenseitige Abhängigkeiten zwischen Anwendungen, Netzwerken und Datenplattformen erhöhen die betriebliche Komplexität. Viele Unternehmen können nicht in allen Technologiebereichen über internes Fachwissen verfügen, was zu einer Auslagerung an Managed-Service-Anbieter führt, die skalierbare Ressourcen und Spezialkenntnisse anbieten. Eskalierende Cybersicherheitsrisiken stellen einen wichtigen Katalysator dar. Die Angriffsflächen werden größer, da Unternehmen vernetzte Geräte, Fernzugriffskanäle und verteilte Arbeitslasten einsetzen. Verwaltete Sicherheitsdienste bieten kontinuierliche Bedrohungserkennung, Reaktion auf Vorfälle und Compliance-Überwachung und reduzieren so das Risiko von Verstößen und finanziellen Verlusten.

Vorhersehbare Betriebsausgabenmodelle motivieren ebenfalls zur Einführung. Durch die Auslagerung routinemäßiger Verwaltungs- und Supportfunktionen werden Investitionsausgaben in wiederkehrende Serviceverträge umgewandelt, sodass Unternehmen ohne große Vorabinvestitionen modernisieren können. Leistungsgarantien und messbare Service-Level-Verpflichtungen unterstützen die Geschäftskontinuitätsplanung und Risikomanagementstrategien.

Personalengpässe verstärken die Nachfrage nach Managed Services. Der Mangel an IT-Fachkräften in Bereichen wie Cloud-Automatisierung, Cybersicherheit und Datenmanagement schränkt die internen Kapazitäten für Modernisierungsinitiativen ein. Managed-Service-Anbieter bieten Zugang zu qualifizierten Fachkräften, Toolsets und Automatisierungsplattformen, die die Zeitpläne für die Transformation beschleunigen.

Digitale Transformationsprogramme erfordern eine belastbare Infrastruktur, konsequente Sicherheitsdurchsetzung und kontinuierliche Überwachung. Managed Services ermöglichen es Unternehmen, die Modernisierungsdynamik aufrechtzuerhalten und gleichzeitig die betriebliche Effizienz und Ressourcenzuweisung zu optimieren. Da sich diese Faktoren verstärken, nimmt die wiederkehrende Nachfrage im Prognosezeitraum zu.

EINHALTENDE FAKTOREN

Der Mangel an IT-Sicherheitsexperten kann das Marktwachstum behindern

Die mangelnde Verfügbarkeit von IT- und Cybersicherheitsfachkräften ist eine der größten Einschränkungen für das Wachstum dieses Marktes. Dieser Faktor kann die Fähigkeit von Unternehmen beeinträchtigen, ihre IT-Sicherheitsanforderungen zu erfüllen. Ein Mangel an wertvollen IT-Sicherheitskompetenzen kann Unternehmen anfällig für Cyberangriffe machen, was zu Datenverlust und Reputationsschäden führen kann. Mit der Zunahme verschiedener Cybersicherheitsbedrohungen wächst der Bedarf an fortschrittlichen Sicherheitslösungen zur Bewältigung von Cyberangriffen exponentiell. Dies unterstreicht den Bedarf an Cybersicherheitsschulungen, um die Qualifikationslücke zu schließen, neue Talente in die Belegschaft einzuführen und die Organisation sicherer zu machen.

Darüber hinaus wird erwartet, dass viele Einschränkungen, wie die Nachfrage nach erfahrenen Fachkräften, die Ineffektivität des Managed-Service-Modells, Datenschutz- und Sicherheitsprobleme sowie der Bedarf an großen Investitionen, das Wachstum des Marktes behindern.

Trotz des starken Wachstums bremsen mehrere strukturelle Einschränkungen die Akzeptanz im Managed-Services-Markt. Bei Unternehmen mit sensiblen Daten oder geschäftskritischen Systemen bestehen nach wie vor Bedenken hinsichtlich eines Kontrollverlusts. Entscheidungsträger zögern möglicherweise, die operative Aufsicht an externe Dienstleister abzugeben, insbesondere wenn Outsourcing mit behördlichen Vorschriften oder nationalen Anforderungen an die Datensouveränität überschneidet. Auch die Integrationskomplexität schränkt die Akzeptanz ein. Legacy-Systeme, proprietäre Anwendungen und fragmentierte Architekturen erschweren die Onboarding-Bemühungen für Managed Services und erhöhen das Risiko von Störungen während der Übergangsphasen.

Die Kostenunsicherheit stellt ein weiteres Hemmnis dar. Während Managed Services vorhersehbare Betriebskosten bieten, können versteckte Kosten auftauchen, wenn Verträge Serviceanpassungen, benutzerdefinierte Integrationen oder erweiterte Kapazitäten erfordern. Um solche Risiken zu mindern, streben Unternehmen nach transparenten Preismodellen und starken Governance-Rahmenbedingungen.

Bedenken hinsichtlich der Bindung an einen Anbieter wirken sich auf die Entscheidungsfindung aus, insbesondere in Multi-Cloud-Umgebungen, in denen Unternehmen darauf abzielen, Portabilität und Verhandlungsspielraum aufrechtzuerhalten. Eine langfristige Abhängigkeit von einem einzelnen Anbieter kann zu kommerziellen oder betrieblichen Einschränkungen führen, wenn die Leistung nachlässt oder sich die strategische Ausrichtung verschiebt.

Inkonsistenzen in der Qualität der Servicebereitstellung erschweren die Akzeptanz zusätzlich. Die Anbieter unterscheiden sich stark hinsichtlich Automatisierungsreife, Reaktionszeiten und Compliance-Bereitschaft. Organisationen benötigen häufig eine strenge Due-Diligence-Prüfung und ein Service-Level-Benchmarking, um die Leistungsfähigkeit des Anbieters zu bestätigen. Wirtschaftliche Unsicherheit kann die Zeitpläne für die IT-Modernisierung verzögern, Projektgenehmigungen verlangsamen und Outsourcing-Entscheidungen in bestimmten Branchen verzögern.

Marktchancen

Wachsende regulatorische Anforderungen und eskalierende Cyber-Bedrohungen schaffen hochwertige Chancen auf dem gesamten Managed-Services-Markt. Anbieter, die sicherheitsorientierte Dienste mit messbaren Compliance-Ergebnissen bereitstellen, verschaffen sich einen Wettbewerbsvorteil, insbesondere in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Energie. Verwaltete Erkennung und Reaktion, Identitätsmanagement, Verschlüsselung und Governance-Frameworks unterstützen steigende Prioritäten im Risikomanagement von Unternehmen.

Kleine und mittlere Unternehmen stellen einen erheblichen adressierbaren Markt dar. Vielen mangelt es an dedizierten IT-Teams und sie suchen nach modularen, verbrauchsbasierten Diensten, um die Betriebskosten zu senken und die Ausfallsicherheit zu verbessern. Anbieter, die vereinfachtes Onboarding, automatisierte Arbeitsabläufe und transparente Preise bieten, erfassen die Akzeptanz in diesem Segment.

Initiativen zur Cloud-Modernisierung erzeugen weiterhin Nachfrage nach Migration, Multi-Cloud-Optimierung und Workload-Governance. Die Möglichkeiten bei verwalteten Kubernetes- und Containerdiensten nehmen zu, da Unternehmen cloudnative Architekturen für Leistung und Skalierbarkeit einführen.

Edge Computing erweist sich als eine weitere bahnbrechende Chance. Verteilte Edge-Knoten erfordern eine kontinuierliche Überwachung, Lebenszyklusverwaltung und sichere Integration mit Kernanwendungen. Managed Edge Services können Anbieterportfolios erweitern und ihre Fähigkeiten differenzieren.

Branchenorientierte Angebote bieten Wachstumspotenzial dort, wo die regulatorische Aufsicht und die betriebliche Komplexität hoch sind. Anbieter mit umfassender Branchenkompetenz können durch maßgeschneiderte Sicherheitskontrollen, Compliance-Berichte und Prozessautomatisierung, die auf die Branchenanforderungen abgestimmt sind, erstklassige Preise erzielen.

Marktsegmentierungsanalyse für Managed Services

Die Segmentierung im Managed-Services-Markt spiegelt sich ändernde Unternehmensprioritäten, Modernisierungstreiber und unterschiedliche Betriebsmodelle in den verschiedenen Branchen wider. Käufer wählen Anbieter zunehmend auf der Grundlage ihrer Serviceautomatisierungsreife, ihrer Cybersicherheitsintegration und ihrer Fähigkeit zur Unterstützung von Hybrid- und Multi-Cloud-Umgebungen aus. Die folgende Segmentierung untersucht die Gründe für die Serviceeinführung, die Nachfragemerkmale und die erwarteten Entwicklungen im Prognosezeitraum.

Nach Servicetypanalyse

Schnelles Wachstum der technologischen Infrastruktur zur Steigerung der Nachfrage nach verwalteten IT-Infrastruktur- und Rechenzentrumsdiensten

Basierend auf der Serviceart wird der Markt in verwaltete IT-Infrastruktur und Rechenzentren, verwaltete Netzwerkdienste, verwaltete Mobilität, verwaltete Kommunikation und Zusammenarbeit, verwaltete Informationen, verwaltete Sicherheit, verwaltete Sicherung und Wiederherstellung und andere unterteilt.

Verwaltete IT-Infrastruktur- und Rechenzentrumsdienste

Es wird erwartet, dass das Segment der verwalteten Netzwerkdienste im Jahr 2026 einen Marktanteil von 20,01 % ausmachen wird. Investitionen in die IT verursachen erhebliche Betriebskosten. Daher lagern Unternehmen IT-Dienste aus, da Managed-Service-Anbieter mit festen monatlichen Tarifen arbeiten und dazu beitragen, die Kapitalkosten für die interne Verwaltung von Systemen zu senken. Darüber hinaus ermöglicht das Managed-Service-Modell Unternehmen, Ausfallzeiten zu minimieren, indem sie proaktive Wartung und Überwachung sowie effektive Lösungen für IT-Support und Infrastrukturmanagement bereitstellen.

Verwaltete IT-Infrastruktur und Rechenzentrumsdienste bilden die Grundlage des Marktes. Anbieter bieten Lebenszyklusmanagement für Rechen-, Speicher- und Virtualisierungsebenen in On-Premises-, Colocation-, Private-Cloud- und Hybrid-Bereitstellungen. Diese Dienste befassen sich mit Betriebszeit, Kapazitätsplanung, Konfigurationskonsistenz und Fernüberwachung. Das Infrastrukturmanagement entwickelt sich hin zu softwaredefinierter Automatisierung, vorausschauender Wartung und KI-gestützten Orchestrierungstools, die den manuellen Aufwand reduzieren.

Unternehmen modernisieren Altbestände schrittweise, oft durch gemeinsam verwaltete Hybridpartnerschaften und nicht durch vollständiges Outsourcing. Initiativen zur Modernisierung von Rechenzentren steigern die Nachfrage nach Workload-Migration, Plattform-Upgrades und optimierten Hosting-Architekturen.

Zuverlässigkeit bleibt ein Hauptfaktor, insbesondere in Branchen, die eine strikte Servicekontinuität erfordern. Die Komplexität der Infrastruktur nimmt zu, da Unternehmen Containerplattformen, verteilte Architekturen und Edge-Knoten integrieren, wodurch ein langfristiger Bedarf an Expertenunterstützung entsteht. Anbieter unterscheiden sich durch Automatisierungstiefe, Compliance-Ausrichtung und Service-Level-Garantien in Verbindung mit der Workload-Leistung.

Verwaltete Netzwerkdienste

Verwaltete Netzwerkdienste umfassen WAN, LAN, Wireless, SD-WAN-Konfiguration und Konnektivitätsleistungssicherung. Die Akzeptanz beschleunigt sich, da Unternehmen verteilte Arbeitskräfte, Cloud-Konnektivität und leistungsempfindliche Anwendungen unterstützen. Moderne Managed-Network-Angebote integrieren intelligentes Routing, maschinengestützte Fehlererkennung und Netzwerktelemetrieanalysen. Unternehmen streben nach einer konsistenten Durchsetzung von Richtlinien und Verkehrstransparenz in hybriden Netzwerken.

Die Netzwerkmodernisierung führt zu einer nachhaltigen Servicenachfrage. MPLS-Ersatz, Edge-Routing-Upgrades und SD-WAN-Rollouts erfordern verwaltete Orchestrierung und Lebenszyklusunterstützung. Da Netzwerke mit Sicherheits-, Identitäts- und Anwendungsleistungsmanagement zusammenwachsen, gewinnen Anbieter, die einheitliche Servicemodelle anbieten, an einer stärkeren Wettbewerbsposition.

Verwaltete Mobilitätsdienste

Verwaltete Mobilitätsdienste unterstützen die mobilen Geräte der Mitarbeiter, die Endpunktsicherheit und den Lebenszyklusbetrieb. Das Wachstum ist auf hybride Belegschaftsmodelle, die Verbreitung von Geräten und Sicherheitsrisiken im Zusammenhang mit nicht verwalteten Endpunkten zurückzuführen. Anbieter bieten die Registrierung mobiler Geräte, die Integration des Identitätsmanagements sowie die Remote-Patch- und Richtliniendurchsetzung.

Unternehmen nutzen Managed Mobility häufig, um Geräteflotten zu standardisieren, die Belastung des Helpdesks zu verringern und die Compliance-Sicherheit zu stärken. Die Automatisierung von Onboarding-Workflows und die Self-Service-Registrierung erhöhen die Skalierbarkeit. Wenn die Sicherheitserwartungen steigen, erweitern Anbieter ihre Fähigkeiten um die mobile Bedrohungsabwehr sowie die Endpunkterkennung und -reaktion.

Verwaltete Kommunikations- und Kollaborationsdienste

Dieses Segment unterstützt Unified Communications, Telefonie, Videokonferenzen, Messaging-Plattformen und Collaboration-Anwendungen. Hybrid- und Fernarbeit steigern die Nachfrage erheblich, da Unternehmen zuverlässige, skalierbare Kommunikationsplattformen mit integrierter Identitäts- und Zugriffskontrolle benötigen. Anbieter bieten Onboarding, Konfiguration, Lizenzoptimierung und Leistungsüberwachung.

Unternehmen bewerten verwaltete Kollaborationsdienste auf der Grundlage von Benutzererfahrungsmetriken, Einführungsprogrammen und Integrationsreife über Produktivitätsanwendungen hinweg. Die Servicebereitstellung verlagert sich in Richtung analysegestützter Optimierung und proaktiver Vorfallprävention, um die Produktivität der Mitarbeiter aufrechtzuerhalten.

Verwaltete Informationsdienste

Zu den verwalteten Informationsdiensten gehören Anwendungsunterstützung, Überwachung des Datenlebenszyklus, verwaltete Analyseplattformen und Outsourcing von Geschäftsprozessen. Die Akzeptanz nimmt zu, da Unternehmen Arbeitsabläufe digitalisieren und Legacy-Anwendungen auf moderne Architekturen migrieren. Anbieter bieten Überwachung der Anwendungsleistung, Abhängigkeitszuordnung und Release-Management integriert in ITSM-Plattformen.

Erhöhte Datenmengen und Compliance-Anforderungen führen zu einer Nachfrage nach verwalteten Governance-, Aufbewahrungs- und Archivierungsdiensten. Anbieter erweitern ihre Fähigkeiten um Observability-Tools, API-Management und Workflow-Automatisierung, die auf die Prioritäten der digitalen Transformation abgestimmt sind.

Verwaltete Sicherheitsdienste

Es wird geschätzt, dass verwaltete Sicherheit im Prognosezeitraum die höchste CAGR aufweist, da Anbieter von verwalteten Sicherheitsdiensten kontinuierlich Bedrohungsinformationen bereitstellen, um die Abwehrmaßnahmen auf dem neuesten Stand zu halten und Unternehmen vor neuen Bedrohungen zu schützen. Darüber hinaus können MSSPs Unternehmen dabei helfen, die mit Datenschutzverletzungen verbundenen Kosten wie Anwaltskosten, Bußgelder und Reputationsschäden zu vermeiden.

Verwaltete Backup- und Wiederherstellungsdienste

Verwaltete Backup- und Wiederherstellungsdienste berücksichtigen die Prioritäten der Geschäftskontinuität und Ausfallsicherheit. Anbieter überwachen die Backup-Planung, die Integration von Air-Gap-Speichern, die Verschlüsselung und schnelle Wiederherstellungs-Workflows. Die Nachfrage steigt, da das Risiko von Ransomware und Datenintegrität zunimmt.

Moderne Angebote integrieren automatisierte Richtliniendurchsetzung, unveränderlichen Speicher und Hybrid-Cloud-Replikation. Unternehmen konzentrieren sich auf Wiederherstellungspunkt- und Wiederherstellungszeitziele und erfordern eine koordinierte Reaktion über alle Infrastruktur- und Anwendungsebenen hinweg. Die Modernisierung des Lebenszyklus von Backup-Umgebungen steigert die wiederkehrende Servicenachfrage.

Nach Unternehmenstypanalyse

Die Einführung von Managed Services nimmt bei großen Unternehmen zu, um die Skalierbarkeit zu verbessern

Je nach Unternehmenstyp wird der Markt in KMU und Großunternehmen unterteilt.

Große Unternehmen

Schätzungen zufolge wird das Segment der Großunternehmen im Jahr 2026 68,88 % des Gesamtmarktanteils ausmachen. Verwaltete Dienste helfen Großunternehmen bei der proaktiven Überwachung, verbessern die Skalierbarkeit und stellen spezialisiertes Fachwissen bereit. Darüber hinaus hilft MSSP bei der Verwaltung und Analyse des Finanzbedarfs durch Finanzberichte, Buchhaltungsdienste und mehr.

Große Unternehmen stellen aufgrund umfangreicher Anwendungsportfolios, hybrider Infrastruktur und komplexer regulatorischer Anforderungen den dominierenden Umsatzanteil. Anbieter stellen gemeinsam verwaltete Service-Frameworks bereit, die Automatisierungsplattformen, Service-Orchestrierung und zentralisierte Governance integrieren.

Die Einführung großer Unternehmen spiegelt einen Wandel vom transaktionalen Outsourcing hin zu strategisch verwalteten Partnerschaften wider, wobei der Schwerpunkt auf Transformationsergebnissen, integriertem Risikomanagement und geschäftsorientierten Service-Level-Agreements liegt.

Kleine und mittlere Unternehmen (KMU)

Es wird erwartet, dass KMU im Prognosezeitraum mit der höchsten CAGR wachsen. Managed Service Provider helfen KMU bei der Verwaltung ihrer IT-Infrastruktur, einschließlich Datensicherung und -wiederherstellung, Netzwerkmanagement, Cybersicherheit und Software-Updates. Trägt außerdem zur Verbesserung der Produktivität bei, indem Zugang zu den neuesten Technologien und Tools sowie fortlaufender Support und Wartung bereitgestellt werden.

KMU nutzen zunehmend Managed Services, um zu vorhersehbaren Kosten auf Funktionen der Enterprise-Klasse zuzugreifen. Fachkräftemangel und begrenzte Kapitalbudgets schränken die interne Modernisierungskapazität ein. Anbieter bieten modulare, skalierbare Pakete an, die auf die Anforderungen von KMU zugeschnitten sind, einschließlich verwalteter Endpunktunterstützung, Netzwerküberwachung, Sicherheitsdienste und Verwaltung der Kollaborationsplattform.

Die Einführungsmuster von KMU legen Wert auf Kostentransparenz, vereinfachtes Onboarding, automatisierungsgesteuerten Support und Shared-Service-Modelle. Anbieter investieren in Self-Service-Portale, standardisierte Servicekataloge und Remote-Lösungsfunktionen, um erschwingliche Servicemargen zu erzielen.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Frühzeitige Einführung fortschrittlicher Technologien zur Förderung der Produktnutzung im IT- und Telekommunikationssektor

Basierend auf der Branche ist der Markt in BFSI, IT & unterteilt.Telekommunikation, Regierung, Einzelhandel und E-Commerce, Energie und Versorgung, Gesundheitswesen, Fertigung und andere (Bildung, Reisen und mehr).

IT & Telekommunikation

Es wird erwartet, dass das Segment der IT- und Telekommunikationsindustrie im Jahr 2026 einen Marktanteil von 18,01 % ausmachen wird. Der gestiegene Bedarf an diesen Diensten zur Verwaltung und Wartung hochkomplexer IT-Infrastrukturen dürfte das Marktwachstum des Segments im Prognosezeitraum ankurbeln. IT- und Telekommunikationsorganisationen übernehmen verwaltete Netzwerk-, Infrastruktur- und Anwendungsdienste, um die Anforderungen an Automatisierung, Netzwerktransformation und Servicezuverlässigkeit zu unterstützen.

Banken, Finanzdienstleistungen und Versicherungen (BFSI)

Schätzungen zufolge ist das BFSI-Segment im Prognosezeitraum das am schnellsten wachsende Segment. Unternehmen in diesem Sektor benötigen eine hochentwickelte IT-Infrastruktur zur Aufbewahrung und Verwaltung von Daten, die von Handelsinstrumenten bis hin zu Aufzeichnungen, Berichten und Berechnungen und anderen reicht. IT-Services sind entscheidend für den Erfolg von Finanztransaktionen, die den Informationsaustausch mit Kunden oder internen Mitarbeitern erfordern.

BFSI-Institutionen lagern verwaltete Sicherheit, Identitätsmanagement, Kernsystemleistung und Compliance-Workflows aus, um betriebliche und regulatorische Risiken zu reduzieren. Managed Services unterstützen Resilienzziele und eine schnellere Reaktion auf Bedrohungsaktivitäten.

Darüber hinaus ist der BFSI-Sektor aufgrund der sensiblen Natur von Finanzdaten zahlreichen Cybersicherheitsbedrohungen ausgesetzt. Verwaltete Sicherheitsdienste bieten proaktive Überwachung, Erkennung von Bedrohungen und Reaktion auf Vorfälle, wodurch das Risiko von Verstößen minimiert und die Einhaltung gesetzlicher Vorschriften wie DSGVO oder HIPAA sichergestellt wird.

Regierung

Die Nachfrage der Regierung konzentriert sich auf sichere Cloud-Aktivierung, Identitäts-Governance und Modernisierung von Altsystemen unter Einhaltung strenger Compliance-Rahmenwerke und Beschaffungskontrollen.

Einzelhandel und E-Commerce

Das Segment Einzelhandel & E-Commerce wird angesichts des starken Anstiegs der Online-Kunden und -Einkäufe ein stetiges Wachstum aufweisen. Einzelhändler verlassen sich auf Managed Services, um die Verfügbarkeit der Omnichannel-Plattform, die Sicherheit am Point-of-Sale und die Spitzenlast bei der Zugriffsleistung zu gewährleisten.

Energie & Versorgung

Energie- und Versorgungsbetreiber delegieren die Sicherheit der Betriebstechnik, die Anlagenüberwachung und die Unterstützung der Messinfrastruktur an Managed-Service-Provider.

Gesundheitspflege

Gesundheitsorganisationen lagern verwaltete Anwendungen, Identitätszugriff und Endpunktsicherheit aus, um Patientendaten zu schützen und die Einhaltung gesetzlicher Vorschriften aufrechtzuerhalten. Darüber hinaus wird für die Segmente Gesundheitswesen und Fertigung ein deutlicher Anstieg ihrer CAGR prognostiziert. Der zunehmende Einsatz von IoT-Lösungen in verschiedenen Anwendungen, wie zum Beispiel im Patientenservice, in automatisierten Operationen,Nanotechnologieund andere treiben das Wachstum des Segments voran.

Herstellung

Hersteller integrieren verwaltete Dienste in Smart-Factory-Systeme, Endpunktschutz und industrielle Steuerungsumgebungen.

REGIONALE EINBLICKE IN DEN MANAGED SERVICES-MARKT

Geografisch ist der Markt in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

North America Managed Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Analyse der nordamerikanischen Managed-Services-Branche

Gemessen am Umsatz dürfte die Managed-Services-Branche in Nordamerika den Marktanteil der Managed-Services dominieren. Das Marktwachstum in dieser Region ist hauptsächlich auf die starke Präsenz vieler MSPs zurückzuführen, darunter unter anderem IBM Corporation, Accenture und Cognizant. Die Managed-Services-Branche in den USA hält aufgrund der zunehmenden Akzeptanz dieser Dienste bei kleinen und mittleren Unternehmen und der Bereitstellung erheblicher IT-Budgets einen Großteil des nordamerikanischen Marktes. Daher konzentrieren sich die Hauptakteure in diesem Markt auf Fusions- und Übernahmestrategien, um Verstöße gegen die Cybersicherheit zu verhindern. Der US-Markt soll bis 2026 ein Volumen von 106,8 Milliarden US-Dollar erreichen. Im Jahr 2025 hielt Nordamerika 43,20 % des Weltmarktanteils und erreichte einen Wert von 142,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 157,1 Milliarden US-Dollar prognostiziert.

In Nordamerika ist die Einführung von Managed Services aufgrund komplexer Unternehmens-IT-Umgebungen und Modernisierungsanforderungen weiterhin stark verbreitet. Organisationen nutzen gemeinsam verwaltete Modelle für Infrastruktur-, Cloud- und Cybersicherheitsfunktionen. Die Marktreife vertieft sich, da Serviceautomatisierungs- und KI-Betriebsplattformen die Leistungstransparenz verbessern. Aufsichtsrechtliche Kontrollen und steigende Bedrohungsniveaus verstärken die Investitionen in verwaltete Sicherheits- und Compliance-Dienste. Die Region verzeichnet kontinuierliche Erneuerungen langfristiger Serviceverträge.

Aufgrund der ausgedehnten Unternehmenstechnologiepräsenz und der laufenden Cloud-Transformationsprogramme stellen die Vereinigten Staaten den größten Anteil am regionalen Managed-Services-Markt. Unternehmen nutzen Managed Services, um die Ausfallsicherheit zu verbessern, interne Belastungen zu reduzieren und die Modernisierung zu beschleunigen. Anbieter integrieren Automatisierung und einheitliche Observability für eine skalierbare Servicebereitstellung. Der Regierungs-, Energie- und Finanzsektor weist weiterhin hohe Ausgaben auf, die durch Cybersicherheits- und Compliance-Prioritäten in kritischen Systemen und Infrastrukturen unterstützt werden.

Europa

Europa verzeichnet eine wachsende Verbreitung von Managed Services, da Unternehmen ihre Infrastruktur modernisieren und gleichzeitig die sich entwickelnden Datenschutzvorschriften einhalten. Die Einführung der Cloud und die Anforderungen an hybride Arbeitsplätze erzeugen Anforderungen an verwaltete Netzwerk- und Identitätsdienste. Die Verbesserung der Sicherheitslage bleibt für Outsourcing-Entscheidungen von zentraler Bedeutung. Anbieter legen Wert auf Servicelokalisierung, Prüfungsbereitschaft und Governance-Integration. Mehrjährige Serviceverträge unterstützen die digitale Transformation, obwohl die Komplexität der Beschaffung und die behördliche Aufsicht die Bewertungszyklen in mehreren Branchen verlängern. Der britische Markt wird bis 2026 voraussichtlich 16 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 12,8 Milliarden US-Dollar erreichen wird. Der Markt in Europa erreichte im Jahr 2025 63,2 Milliarden US-Dollar, was 19,10 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 67,9 Milliarden US-Dollar erreichen.

Analyse der Managed Services-Branche im asiatisch-pazifischen Raum

Es wird erwartet, dass die Managed-Services-Branche im asiatisch-pazifischen Raum im Prognosezeitraum die höchste CAGR verzeichnen wird. Das starke Wachstum des regionalen Marktes ist auf die zunehmenden Investitionen in die Datensicherheit und die zunehmende Einführung cloudbasierter Lösungen bei mehreren Unternehmen zurückzuführen. Wachsende Volkswirtschaften wie China, Indien, Singapur, Australien und Neuseeland bieten enorme Möglichkeiten für die Einführung dieser Managed-Outsourcing-Dienste. Darüber hinaus entwickeln verschiedene andere Dienstleister in dieser Region ein integriertes Cloud-SpeicherPlattform für Branchen wie Einzelhandel, BFSI, Fertigung und andere. Darüber hinaus wird erwartet, dass die kontinuierlichen Investitionen der indischen Regierung in physische Infrastrukturen wie Smart Cities Möglichkeiten für die Implementierung verwalteter Dienste wie Datenspeicherung, Sicherheit und Netzwerkmanagement im Land schaffen werden. Der japanische Markt soll bis 2026 ein Volumen von 18,8 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 32,9 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 17,9 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 74,1 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 22,40 % entspricht, und wird voraussichtlich 87,9 Milliarden US-Dollar erreichen 2026.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion des Managed-Services-Marktes, da Unternehmen ihre digitale Infrastruktur modernisieren und in die Cloud-Einführung investieren. Das schnelle Unternehmenswachstum erhöht die Nachfrage nach skalierbaren verwalteten Netzwerk- und Sicherheitsfunktionen. Die Hybrid-Cloud-Bereitstellung über sich entwickelnde regulatorische Rahmenbedingungen hinweg führt zu gemeinsam verwalteten Governance-Anforderungen. Anbieter entwickeln regionale Service-Hubs und Automatisierungsplattformen, um den Leistungserwartungen gerecht zu werden. Wachsende Produktions- und Finanzdienstleistungssektoren erhöhen die wiederkehrenden Ausgaben für Managed-Services-Verträge.

Japan führt Managed Services ein, um veraltete IT-Umgebungen zu modernisieren und Initiativen zur Produktivitätssteigerung zu unterstützen. Unternehmen legen Wert auf Zuverlässigkeit, Betriebskontinuität und sicheren Fernzugriff. Der Servicebedarf umfasst verwaltete Sicherheit, Infrastrukturleistung und Automatisierung von Routineaufgaben. Anbieter müssen eine solide Dokumentation, Lebenszyklusunterstützung und Servicetransparenz bereitstellen, die auf die lokalen Erwartungen abgestimmt sind. Personalengpässe und Modernisierungsprogramme beschleunigen die laufende Migration hin zu verwalteten Betriebsmodellen in kritischen Sektoren.

Chinas Ausbau der Managed Services steht im Einklang mit der digitalen Transformation, der Cloud-Einführung und Investitionen in die Modernisierung der Industrie. Unternehmen migrieren Arbeitslasten in hybride Umgebungen, was eine koordinierte Governance und Sicherheitsüberwachung erfordert. Verwaltete Netzwerk-, Infrastruktur- und Bedrohungsüberwachungsdienste verzeichnen eine steigende Nachfrage. Anbieter integrieren Automatisierung und zentralisierte Orchestrierung, um die Servicebereitstellung zu skalieren. Regulatorische Einschränkungen und Datenlokalisierungsanforderungen beeinflussen Outsourcing-Modelle und Anbieterauswahl in Unternehmen und Behörden.

Analyse der europäischen Managed-Services-Branche

Die Managed-Services-Branche in Europa nimmt in diesem Markt eine bedeutende Position ein. Das Wachstum des regionalen Marktes ist auf die zunehmende Akzeptanz von Cloud-Plattformen und die hohe Nachfrage nach der Verwaltung vertraulicher Unternehmensdaten zurückzuführen. Es wird erwartet, dass die Managed-Services-Branche in Deutschland, Großbritannien und Frankreich angesichts der zunehmenden Zahl kleiner und mittlerer Unternehmen und ihrer Investitionen in fortschrittliche Technologien starke Wachstumschancen in der Region bietet.

Europa verzeichnet eine wachsende Verbreitung von Managed Services, da Unternehmen ihre Infrastruktur modernisieren und gleichzeitig die sich entwickelnden Datenschutzvorschriften einhalten. Die Einführung der Cloud und die Anforderungen an hybride Arbeitsplätze erzeugen Anforderungen an verwaltete Netzwerk- und Identitätsdienste. Die Verbesserung der Sicherheitslage bleibt für Outsourcing-Entscheidungen von zentraler Bedeutung. Anbieter legen Wert auf Servicelokalisierung, Prüfungsbereitschaft und Governance-Integration. Mehrjährige Serviceverträge unterstützen die digitale Transformation, obwohl die Komplexität der Beschaffung und die behördliche Aufsicht die Bewertungszyklen in mehreren Branchen verlängern.

Die Einführung von Managed Services in Deutschland steht im Einklang mit den Prioritäten der industriellen Modernisierung. Hersteller streben nach verwalteter Infrastruktur und Netzwerkstabilität, um Automatisierungsinitiativen zu unterstützen. Unternehmen benötigen strenge Datenschutz-, Dokumentations- und Integrationsstandards für geschäftskritische Workloads. Anbieter, die gemeinsam verwaltete Governance, starke Sicherheitsfunktionen und zuverlässige Serviceniveaus anbieten, sind im Vorteil. Die Migration veralteter Automatisierungs- und Betriebssysteme auf verbundene Plattformen verstärkt die Nachfrage nach langfristig verwaltetem Support und der Angleichung gesetzlicher Vorschriften in industriellen Umgebungen.

Das Wachstum der Managed Services im Vereinigten Königreich wird durch Cloud-Migrationsinitiativen, die Modernisierung veralteter IT-Bestände und strengere Cybersicherheitsanforderungen unterstützt. Finanzdienstleister, Behörden und Gesundheitsorganisationen sind auf verwaltete Identitäts-, Netzwerk- und Compliance-Dienste angewiesen. Anbieter konzentrieren sich auf Automatisierung, belastbare Abläufe und Kostenoptimierung. Der Fachkräftemangel in den Bereichen Sicherheit, Cloud-Engineering und Workload-Automatisierung erhöht die Nachfrage nach vertrauenswürdigen Outsourcing-Partnern mit bewährter Servicebereitstellungsreife.

Analyse der Managed-Services-Branche in Lateinamerika, im Nahen Osten und in Afrika

Der Markt für verwaltete Dienste in Lateinamerika entwickelt sich stetig, da Unternehmen ihre Netzwerke modernisieren und Cloud-Plattformen einführen. Unternehmen priorisieren Outsourcing, um betriebliche Belastungen zu reduzieren und Fachkräftemangel zu beheben. Verwaltete Sicherheits- und Infrastrukturdienste verzeichnen eine steigende Nachfrage im Energie-, Banken- und Regierungssektor. Konjunkturzyklen beeinflussen Beschaffungsentscheidungen, aber wichtige Modernisierungsinitiativen kommen voran. Anbieter, die flexible Preise, starken Support und automatisierte Servicebereitstellungsfunktionen bieten, stärken die Wettbewerbsposition. Im Jahr 2025 erwirtschaftete Lateinamerika 27,8 Milliarden US-Dollar und trug damit 8,40 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 31 Milliarden US-Dollar prognostiziert.

Naher Osten und Afrika

Die Region Naher Osten und Afrika verzeichnet wachsende Managed Services, da Energie-, Versorgungs- und Regierungssektoren ihre Abläufe digitalisieren. Sicherheitsvorfälle und Personalengpässe beschleunigen die Auslagerung von Cybersicherheit, Netzwerkstabilität und Identitätsdiensten. Die Modernisierung der Infrastruktur und Smart-City-Initiativen fördern die Akzeptanz. Dienstleister mit regionaler Lieferkapazität und Automatisierungsreife schließen langfristige Verträge ab, die Modernisierungsziele in verteilten Betriebsumgebungen unterstützen. Die Region Naher Osten und Afrika eroberte im Jahr 2025 6,90 % des Weltmarktes und erwirtschaftete einen Umsatz von 22,7 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 26,5 Milliarden US-Dollar prognostiziert.

Dieses Wachstum ist auf die steigenden IKT-Ausgaben, zunehmende Regierungsinitiativen, den wachsenden Trend zu Big Data und Analytics sowie den technologischen Fortschritt in diesen Regionen zurückzuführen. Beispielsweise konzentrieren sich die Regierungen der GCC-Länder auf die Verfolgung zukunftsweisender nationaler Entwicklungsprojekte wie der Vision 2021 der Vereinigten Arabischen Emirate und der Vision 2030 Saudi-Arabiens. Diese Projekte werden dazu beitragen, Cloud-basierte Dienste zu verbessern und die wirtschaftliche Diversifizierung durch den Ausbau der IT-Infrastrukturen zu fördern. Es wird erwartet, dass dies das Wachstum des Marktes in diesen Regionen im Prognosezeitraum ankurbeln wird.

Wettbewerbslandschaft

Führende Marktteilnehmer konzentrieren sich auf die Stärkung ihrer Marktpositionen

Auf dem Markt tätige Unternehmen konzentrieren sich darauf, Dienstleistungen anzubieten, die das Geschäftswachstum vorantreiben und das Kundenerlebnis verbessern. Die von diesen Unternehmen angebotenen Dienste sind einfach bereitzustellen und zu betreiben. Diese Dienste steigern die Effizienz, verbessern das Kundenerlebnis und ebnen den Weg für Innovationen bei Netzwerkdiensten der nächsten Generation. Darüber hinaus sind die Hauptakteure auf dem Markt daran interessiert, innovative Dienste anzubieten, um die Einführung verschiedener technologischer Infrastrukturen zu unterstützendigitale Transformation. Durch strategische Partnerschaften und Kooperationen bauen wichtige Marktteilnehmer ihre globale Präsenz aus.

- April 2023 –VMware, Inc. hat VMware Cross-Cloud Managed Services eingeführt, um Kunden und Partnern dabei zu helfen, ihre Dienste und Praktiken in einer sicheren Multi-Cloud-Umgebung zu erweitern. Darüber hinaus wird es Unternehmen dabei helfen, ihre digitale Transformation durch die Implementierung einer intelligenten Cloud-Strategie zu beschleunigen.

- April 2023 –Sinch AB gab seine strategische Zusammenarbeit mit Microsoft Teams und Synoptek zur Bereitstellung verwalteter und professioneller Dienste bekannt. Das Unternehmen wird über Operator Connect Sprachdienste für Teams anbieten, die es Benutzern ermöglichen, mit jedem und überall zu telefonieren.

Die Wettbewerbslandschaft spiegelt ein vielfältiges Ökosystem aus globalen Technologieunternehmen, regionalen Dienstleistern und spezialisierten verwalteten Sicherheitsorganisationen wider. Der Wettbewerb um Automatisierungsreife, Plattformintegrationstiefe und die Fähigkeit, konsistente Ergebnisse in Hybrid- und Multi-Cloud-Umgebungen zu liefern, verschärft sich. Größere Anbieter nutzen breite Serviceportfolios, standardisierte Betriebsmodelle und Automatisierungs-Frameworks, um die Bereitstellung zu skalieren. Zu ihren Stärken gehören Service-Orchestrierung, proaktive Überwachung, Governance-Anpassung und strukturiertes Lebenszyklusmanagement.

Regionale Anbieter differenzieren sich durch Reaktionsfähigkeit, lokales Fachwissen und maßgeschneiderte Servicebündelung. Sie richten sich an mittelständische Unternehmen, die gemeinsam verwaltete Modelle und direktes Engagement benötigen. Nischenspezialisten konzentrieren sich auf verwaltete Erkennung und Reaktion, Identitäts-Governance und Cloud-nativen Workload-Schutz. Diese Anbieter konkurrieren durch fortschrittliche Analysen und schnelle Reaktionsfähigkeiten.

Die Konvergenz der Dienste erhöht den Wettbewerb. Netzwerk-, Cloud- und Sicherheitsdomänen verschmelzen durch gemeinsame Telemetrie, Automatisierungsworkflows und zentralisierte Orchestrierungs-Dashboards. Anbieter, die die domänenübergreifende Beobachtbarkeit vereinheitlichen, verbessern die Effizienz und die Reaktion auf Vorfälle. Vertragsstrukturen entwickeln sich in Richtung verbrauchsbasierter Preisgestaltung, Ergebnisausrichtung und messbaren Service-Level-Verpflichtungen, die an Risiko- und Leistungsindikatoren gebunden sind.

Fusionen und Übernahmen dauern an, da Anbieter ihre Kapazitäten erweitern, Portfolios diversifizieren und regionalen Marktzugang erlangen. Investitionen in Sicherheitsbetriebszentren, Automatisierungsplattformen und KI-gesteuerte Analysen stärken die Wettbewerbsposition. Anbieter arbeiten zunehmend mit Software- und Hardwareanbietern zusammen, um integrierte Toolsets einzubetten, die Serviceautomatisierung zu verbessern und betriebliche Reibungsverluste zu reduzieren.

Organisationen bewerten Anbieter anhand von Kriterien wie Servicezuverlässigkeit, Transparenz, Automatisierungstiefe, Compliance-Bereitschaft und Resilience-Engineering-Praktiken. Anbieter, die messbare Verbesserungen bei der Risikominderung, Kosteneffizienz und Systemleistung vorweisen, gewinnen Marktanteile. Mitarbeiterschulung, Dokumentationsqualität und Onboarding-Erfahrung beeinflussen die Kundenbindung. Die Wettbewerbslandschaft bleibt dynamisch und wird von Modernisierungsanforderungen, regulatorischer Aufsicht und der Zunahme von Cybersicherheitsbedrohungen geprägt.

Liste der Top-Managed-Services-Unternehmen:

- IBM Corporation (USA)

- Accenture plc(Irland)

- Fujitsu Ltd.(Japan)

- Microsoft Corporation (USA)

- NTT DATA Corporation (Japan)

- Amazon Inc. (USA)

- DXC Technology (USA)

- Tata Communication Services Limited(Indien)

- Capgemini SE (Frankreich)

- Atos SE (Frankreich)

Wichtige Entwicklungen in der Managed-Services-Branche:

- März 2025:NTT DATA wurde im SAP PartnerEdge „Run“-Programm zum Global Managed Service Provider ernannt. Dadurch liefert NTT DATA nun Managed Services für RISE with SAP, GROW with SAP und SAP Business AI und stärkt damit seine Rolle als globaler Partner für die Cloud-Transformation von Unternehmen.

- März 2025:Globalgig stellte Premier SSE Management vor, eine verwaltete Secure Service Edge-Lösung, die auf Prisma Access von Palo Alto Networks basiert. Der Dienst kombiniert SOC-Unterstützung rund um die Uhr mit Netzwerkinformationen seiner Orchestra Insight-Plattform, um die Bedrohungserkennung und den Sicherheitsbetrieb zu verbessern.

- Mai 2025:EY hat seinen Integrated Finance Managed Service auf Basis der SAP S/4HANA Cloud eingeführt. Der neue Service nutzt Automatisierungs- und Cloud-Technologien in den Bereichen Finanzen, Personalwesen, Treasury, Gehaltsabrechnung und Steuern und unterstützt Unternehmen bei der Modernisierung und Skalierung ihrer Backoffice-Abläufe.

- Februar 2025:First Focus, ein australischer Managed-Services-Anbieter, hat Tie Networks, ein in Südaustralien ansässiges Kommunikationsunternehmen, übernommen. Der Deal erweitert das Angebot von First Focus im Bereich Unified Communications und stärkt seine lokale Marktposition.

- Oktober 2023 –Logicalis, ein Technologiedienstleister, hat eine Intelligent Connectivity Suite eingeführt. Diese Suite umfasste Lösungen wie SASE, SSE, SD-WAN und Private 5G, die alle von Cisco Systems, Inc. bereitgestellt wurden. Mit dieser Suite konnten die Kunden von Logicalis problemlos auf digital verwaltete Dienste zugreifen, die von der Logicalis Digital Fabric Platform unterstützt und mit Cisco-Technologie entwickelt wurden.

- September 2023 –Cloud5 Communications, ein Anbieter von Kommunikations- und Technologielösungen, stellte seine neue Abteilung für Managed Services vor. Ziel dieser Abteilung ist es, auf die IT-Anforderungen und -Herausforderungen verschiedener Branchen einzugehen, darunter Gastgewerbe, Studentenwohnheime und Seniorenwohnen. Durch die Unterstützung bei der Verwaltung von IT-Abläufen, Technologieinfrastrukturen und Sicherheit wird diese Abteilung Verbraucher dabei unterstützen, ihre Prozesse effektiv zu rationalisieren.

BERICHTSBEREICH

Der Forschungsbericht bietet eine ausführliche Marktanalyse für Managed Services. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Top-Endbenutzer und herausragende Produktanwendungen. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Schlüsselfaktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 43,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp

|

|

Nach Unternehmenstyp

|

|

|

Nach Branche

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert bis 2034 voraussichtlich 1118,2 Milliarden US-Dollar erreichen.

Laut Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 330,4 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 14,80 % verzeichnen wird.

Basierend auf dem Service wird erwartet, dass das IT-Managed-Services-Segment im Prognosezeitraum marktführend sein wird.

Die zunehmende Akzeptanz des Bring Your Own Device (BYOD)-Systems in Unternehmen ist einer der Haupttreiber für das Wachstum dieses Marktes.

IBM Corporation, Accenture plc, Fujitsu Ltd., Microsoft Corporation, NTT DATA Corporation, Amazon Inc. und DXC Technology sind die Top-Unternehmen auf dem Markt.

Es wird erwartet, dass das Segment IT & Telekommunikation den größten Marktanteil halten wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf