Marktgröße, Anteil der Allgemeinen Luftfahrt und Russland-Ukraine-Kriegsanalyse, nach Flugzeugtyp (Starrflügler (Kolbenflugzeuge, Turboprop-Flugzeuge und Geschäftsflugzeuge), Drehflügler und andere), nach Anwendung (Privat-/Freizeitflug, Geschäftsluftfahrt, Flugtraining und andere), nach Betreiber (Privateigentümer, Firmeneigentümer, Charterbetreiber, Teilbesitzprogramme, Flugschulen und Regierungsbehörden), nach Reichweite (kurze, mittlere und lange, ultralange Reichweite), nach Antrieb (Kolbenmotor, Turbinenmotor und Elektro) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für die Allgemeine Luftfahrt

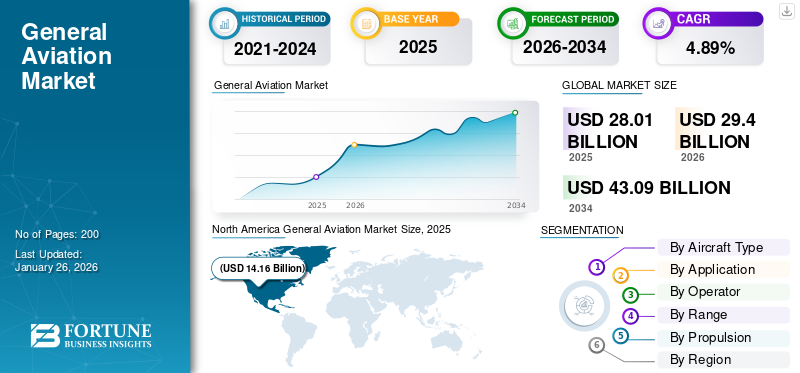

Die Größe des globalen Marktes für allgemeine Luftfahrt wurde im Jahr 2025 auf 28,01 Milliarden US-Dollar geschätzt und wird voraussichtlich von 29,40 Milliarden US-Dollar im Jahr 2026 auf 43,09 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) entspricht4,89 %im Prognosezeitraum. Nordamerika dominierte den Markt der allgemeinen Luftfahrt mit einem Marktanteil von50,56 %im Jahr 2025.

Die allgemeine Luftfahrt umfasst zivile Luftfahrtbetriebe mit Ausnahme des kommerziellen Luftverkehrs (Fluggesellschaften) und der militärischen Luftfahrt. GA umfasst Luftarbeiten wie landwirtschaftliches Sprühen, Vermessung, Brandbekämpfung und andere. Damit sind alle Aktivitäten gemeint, die von der Privatfliegerei bis zum Business-Jet-Reisen reichen. Die Geschäftsluftfahrt spielt eine wichtige Rolle im Luftverkehr, zu dem Unternehmen und Privatpersonen gehören, die Jets und Turboprops für flexible Punkt-zu-Punkt-Reisen nutzen.

Die wichtigsten Regierungs- und Regulierungsbehörden wie die Federal Aviation Administration (FAA), die Agentur der Europäischen Union für Flugsicherheit (EASA) und die Internationale Zivilluftfahrt-Organisation (ICAO) sind für die Einführung und Regulierung von Sicherheitsstandards, Zertifizierungen und betrieblichen Rahmenbedingungen für die allgemeine Luftfahrtindustrie auf der ganzen Welt verantwortlich. Darüber hinaus stellen wichtige Marktteilnehmer wie Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft und Embraer Executive Jets eine breite Palette von Kolben-, Turboprop- und Turboprop-Jets her Businessjet Flugzeug. Darüber hinaus produzieren Flugzeughersteller wie Dassault Aviation und Bombardier Flugzeuge für das Business-Jet-Segment.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Allgemeine Luftfahrt

- Marktgröße 2025: 28,01 Milliarden US-Dollar

- Marktgröße 2026: 29,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 43,09 Milliarden US-Dollar

- CAGR: 4,89 % von 2026–2034

- Nordamerika dominierte den Markt für allgemeine Luftfahrt mit einem Anteil von 50,56 % im Jahr 2025.

- Das Segment Starrflügler hatte im Jahr 2026 mit 69,53 % den größten Marktanteil.

- Das Segment Business Aviation soll im Jahr 2026 einen Anteil von 55,14 % halten.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 50,56 % im Wert von 14,16 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 5,29 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 5,79 Milliarden US-Dollar geschätzt.

UNS.

Der Markt soll bis 2026 ein Volumen von 14,86 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika soll im Jahr 2026 auf 1,62 Milliarden US-Dollar wachsen.

Mehr lesen

Auswirkungen des Russland-Ukraine-Krieges auf den Markt

Russland-Ukraine-Krieg wirkte sich auf die Lieferketten aus und erhöhte die Kosten für die Herstellung von GA-Flugzeugen

Der Russland-Ukraine-Krieg hatte erhebliche Auswirkungen auf den Markt. Eine der schwerwiegendsten Auswirkungen ist die Unterbrechung der Lieferketten, da sowohl Russland als auch die Ukraine wichtige Lieferanten von Luft- und Raumfahrtmaterialien wie Titan und Aluminium sind. Sanktionen gegen Russland und Schäden an der ukrainischen Industrie haben die Kosten für die Herstellung und Wartung von GA-Flugzeugen erhöht. Ein weiterer wichtiger Faktor ist der Anstieg der Kraftstoffpreise, der sich direkt auf die Betriebskosten für Kolben- und Kolbenmotoren auswirkt Turboprop-Flugzeuge die die GA-Flotten dominieren. Darüber hinaus hat der Krieg die Wahrnehmung geopolitischer Risiken erhöht, was sich auf die Marktexpansion auswirken könnte. Insgesamt hat der Krieg das Wachstum der allgemeinen Luftfahrt nicht wesentlich beeinträchtigt, aber er hat zu höheren Kosten, betrieblichen Einschränkungen und Investitionsunsicherheiten geführt.

MARKTDYNAMIK

MARKTREIBER:

Nachfrage nach flexiblen Reisen und Anstieg der medizinischen Notfalldienste, um das Marktwachstum voranzutreiben

In jüngster Zeit sind Unternehmen und vermögende Privatpersonen für schnelle, flexible Punkt-zu-Punkt-Reisen zunehmend auf die Geschäftsluftfahrt angewiesen. Die Globalisierung der Wirtschaft und das Wachstum in den Schwellenländern nehmen zu, was die Nachfrage nach flexibler und schneller Mobilität über Regionen hinweg weiter erhöht hat. Das Wachstum der Geschäftsluftfahrt ist auf die Zunahme grenzüberschreitender Geschäftsaktivitäten und die erhöhte Nachfrage nach sekundärer Flughafenanbindung sowie Investitionen in die Luftfahrtinfrastruktur zurückzuführen.

- Laut der General Aviation Manufacturers Association (GAMA) verzeichneten beispielsweise Geschäftsflugzeuge im ersten Halbjahr 2025 ein herausragendes Wachstumssegment. Die Auslieferungen stiegen von 322 Einheiten im ersten Halbjahr 2024 auf 354 Einheiten im gleichen Zeitraum des Jahres 2025, was einem Anstieg von 9,9 % entspricht. Dieses Wachstum übertraf andere Kategorien der allgemeinen Luftfahrt und unterstreicht die anhaltende Nachfrage nach Geschäfts- und Privatflugreisen.

Gleichzeitig steigt die Nachfrage nach Flugambulanzen und anderen medizinischen Dienstleistungen, was die Marktnachfrage voraussichtlich ankurbeln wird.

MARKTBEGRENZUNGEN:

Hohe Betriebs- und Eigentumskosten von Flugzeugen schränken die Marktexpansion ein

Für Flugzeuge wie Geschäftsflugzeuge, Privatjets und Turboprops fallen erhebliche Fixkosten an, darunter Treibstoff, Hangargebühren, Versicherungen und die von den Aufsichtsbehörden vorgeschriebene regelmäßige Wartung. Darüber hinaus ermöglichen die hohen jährlichen Betriebskosten solcher Flugzeuge nur Unternehmen und vermögenden Privatpersonen den Zugang zu Jets. Diese hohen Kosten stellen eine Eintrittsbarriere für neue Nutzer dar und behindern die Flottenerweiterung bestehender Betreiber. Es wird daher erwartet, dass solch hohe Kosten das Marktwachstum verlangsamen.

MARKTCHANCEN:

Einführung nachhaltiger Luftfahrttechnologien zur Schaffung lukrativer Wachstumschancen

Regierungen und Regulierungsbehörden (wie die EASA in Europa und die FAA in den USA) stehen unter Druck, die Luftfahrt an umfassendere Netto-Null-Emissionsziele anzupassen. Daher versucht die allgemeine Luftfahrt auch, elektrische Antriebssysteme für Flugzeuge mit kleinerer Größe und kürzeren Missionen einzuführen.

- Beispielsweise beförderte der vollelektrische Alia CX300 von Beta Technologies im Juni 2025 vier Passagiere erfolgreich auf einem 130 km langen Flug von East Hampton zum Flughafen JFK. Das Flugzeug ist so konzipiert, dass es ein reibungsloses Reisen ohne Stau ermöglicht.

Darüber hinaus unterstützen Regierungen und Regulierungsbehörden den Elektrifizierungstrend zunehmend mit Hilfe verschiedener Förderprogramme, Initiativen und Zertifizierungsstandards. Darüber hinaus wird erwartet, dass Kosteneinsparungen und effizientes Reisen das Wachstum des Marktes vorantreiben werden.

HERAUSFORDERUNGEN DES MARKTES:

Regulierungs- und Zertifizierungshürden behindern das Marktwachstum

Flugzeughersteller und -betreiber müssen strenge Vorschriften einhalten, die die Sicherheit in der Luftfahrt sowie Emissions- und Lärmvorschriften erhöhen, die je nach Region unterschiedlich sind. Die Zertifizierung neuer Technologien wie Elektro- oder Hybridantriebe, fortschrittliche Avionik oder nachhaltige Kraftstoffe ist oft langwierig, komplex und teuer. Diese Prozesse verzögern Produkteinführungen und erhöhen die Entwicklungskosten, insbesondere für kleinere OEMs und Startups. Auch die regulatorische Unsicherheit im Zusammenhang mit neuen Technologien kann Investitionen abschrecken. Diese Herausforderung verlangsamt die Einführung von Innovationen und schafft Hindernisse für das Wachstum des Marktes für die allgemeine Luftfahrt.

ALLGEMEINE LUFTFAHRTMARKTRENDS:

Der zunehmende Einsatz fortschrittlicher Avionik und digitaler Cockpitsysteme ist ein bedeutender Markttrend

Der Markt erlebt einen starken Wandel hin zu fortschrittlicher Avionik und digitalen Cockpitsystemen. Diese Technologien helfen Piloten, Echtzeitdaten zu erhalten, um das Situationsbewusstsein zu verbessern und die Entscheidungsfähigkeit zu verbessern. Konnektivitätsfunktionen wie ADS-B und Satellitenkommunikation ermöglichen eine nahtlose Kommunikation und die Einhaltung gesetzlicher Vorschriften. Es wird erwartet, dass die Installation digitaler Cockpits in der Luftfahrtindustrie die Innovation bei allgemeinen Flugzeugsystemen vorantreiben wird.

- Beispielsweise gaben Honeywell und NXP im Januar 2025 bekannt, dass sie ihre Zusammenarbeit erweitern, um das Anthem-Cockpit-System von Honeywell, eine cloudbasierte digitale Avionikplattform, zu integrieren.

Die Schulungskosten werden optimiert, da standardisierte digitale Systeme den Pilotenwechsel zwischen verschiedenen Flugzeugtypen vereinfachen. Insgesamt wird erwartet, dass der Trend der Digitalisierung die allgemeine Luftfahrt verbessern und sie sicherer, effizienter und für Betreiber attraktiver machen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Flugzeugtyp

Erweiterte Missionsfähigkeit, höhere Geschwindigkeit und Kosteneffizienz tragen zum Segmentwachstum von Starrflügelflugzeugen bei

Auf der Grundlage der Segmentierung der Flugzeugtypen wird der Markt in Starrflügler, Drehflügler und andere unterteilt. Zu den Starrflügelflugzeugen gehören Kolbenflugzeuge, Drehflügelflugzeuge und andere. Darüber hinaus zählen auch Segelflugzeuge, Motorsegler, leichtes Sportflugzeug, elektrische vertikal startende und landende eVTOL-Flugzeugprototypen und andere Flugzeuge.

Es wird erwartet, dass das Starrflüglersegment im Jahr 2026 einen dominanten Marktanteil von 69,53 % halten wird. Das Segment hält den größten Anteil, da es für ein breites Spektrum an Missionen in der allgemeinen Luftfahrt eingesetzt wird, von Privatflügen und Geschäftsreisen bis hin zu Schulung und Fracht. Dieser Flugzeugtyp wird aufgrund der geringeren Betriebskosten und der großen Reichweite und Geschwindigkeit bevorzugt. Das Segment wächst auch am schnellsten, da die Auslieferungen von Businessjets und anderen Starrflüglern zugenommen haben.

- Der Q2-Bericht von GAMA hebt beispielsweise hervor, dass der Markt für allgemeine Luftfahrt ein stetiges Wachstum verzeichnet, wobei die Auslieferungen von Kolbenflugzeugen im ersten Halbjahr 2025 um 5,1 % auf 810 Einheiten stiegen.

Das Segment „Andere“ wird aufgrund der steigenden Nachfrage nach Segelflugzeugen, Motorseglern, leichten Sportflugzeugen, eVTOL-Prototypen und anderen Flugzeugen am schnellsten wachsen. Es besteht ein zunehmendes Interesse an erschwinglichem Freizeitfliegen sowie an Investitionen in neue Technologien wie Elektroantrieb und urbane Luftmobilitätslösungen, was voraussichtlich zu einer höheren Nachfrage nach diesen Flugzeugen führen wird.

- Beispielsweise hat Joby Aviation im Mai 2025 sein eVTOL-Prototypentestprogramm in den USA weiterentwickelt, was die wachsende Beliebtheit in den USA verdeutlicht urbane Luftmobilität

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Anstieg der Geschäftsreisen und Ausweitung der Charterdienste fördern das Wachstum des Segments Business Aviation

Hinsichtlich der Anwendung wird der Markt in Privat-/Freizeitflüge, Geschäftsluftfahrt, Flugschulung, Luftarbeit und Notfalldienste eingeteilt. Die Luftarbeit umfasst die landwirtschaftliche Luftfahrt, Luftvermessung und -kartierung, Beobachtung und Patrouille, Luftfotografie und andere Anwendungen.

Es wird erwartet, dass das Segment der Geschäftsluftfahrt im Jahr 2026 einen dominanten Marktanteil von 55,14 % halten wird, was auf die steigende Nachfrage nach Privatjets und Turboprop-Flugzeugen bei Geschäftsreisenden, vermögenden Privatpersonen (HNWIs) und Charterunternehmen zurückzuführen ist. Das Wachstum des Segments wird durch die zunehmende Globalisierung von Unternehmen, Zeiteinsparungsanforderungen und die Ausweitung von Charterdiensten und Teileigentum vorangetrieben. Darüber hinaus ziehen die Entwicklung und Einführung neuer Geschäftsmodelle mit verbesserter Kraftstoffeffizienz und Langstreckenfähigkeiten mehr Käufer und Betreiber an.

- Beispielsweise lieferte Gulfstream Aerospace im März 2025 den ersten G700-Geschäftsjet an einen europäischen Kunden aus, was die wachsende Nachfrage nach fortschrittlichen Langstrecken-Geschäftsflugzeugen widerspiegelt.

Es wird erwartet, dass die Flugausbildung aufgrund der steigenden Nachfrage nach Flugzeugen für Grundausbildungszwecke und zur Vermittlung von Flugfähigkeiten das am schnellsten wachsende Segment sein wird. Es gibt eine Ausweitung der Flugschulen, was voraussichtlich zu einer höheren Nachfrage nach Flugzeugen führen wird.

- Beispielsweise erweiterte Paragon Flight Training im Mai 2025 seine Aktivitäten in Georgia (USA) im Jahr 2024 durch den Erwerb einer Flugschule und die Hinzufügung weiterer Flugzeuge.

Vom Betreiber

Steigende Nachfrage nach persönlicher Mobilität und Geschäftsreisen fördert Wachstum im Privatkundensegment

Hinsichtlich der Betreiber wird der Markt in private Eigentümer, Unternehmenseigentümer, Charterbetreiber, Teileigentumsprogramme, Flugschulen und Regierungsbehörden unterteilt.

Es wird erwartet, dass das Segment der privaten Eigentümer im Jahr 2026 einen dominanten Marktanteil von 26,90 % halten wird, da Flugzeuge der allgemeinen Luftfahrt zunehmend für persönliche Mobilität und Geschäftsreisen genutzt werden. Darüber hinaus wird erwartet, dass die ständige Aufrüstung und Modernisierung bestehender Privatflugzeuge das Wachstum des Segments vorantreiben wird.

- Laut der General Aviation Manufacturers Association (GAMA) stiegen beispielsweise die Neuauslieferungen von Privatjets um 4,7 % auf 764 Einheiten.

Es wird erwartet, dass das Flugschulsegment das am schnellsten wachsende Segment sein wird, da die Nachfrage nach neuen und qualifizierten Piloten steigt und der Bedarf an einem sichereren Modell mit Glascockpit für die Ausbildung von Piloten steigt. Darüber hinaus gibt es in verschiedenen Ländern einen rasanten Ausbau der Flugausbildungsakademien, wodurch die Nachfrage nach Ausbildungsflugzeugmodellen voraussichtlich steigen wird.

- Beispielsweise bestellte die Air India Flying Training Academy im Januar 2025 bis zu 93 Piper Archer DX-Trainer (31 fest für 2025 und 62 Optionen bis 2027), wobei die Auslieferung im ersten Quartal 2025 beginnt, um ihre neue Schule in Amravati, Maharashtra, auszustatten.

Nach Reichweite

Nachfrage nach regionalen Geschäftsreisen zur Stimulierung des Wachstums im Mittelklassesegment

Hinsichtlich der Reichweite wird der Markt in Kurzstrecken (weniger als 700 nm), Mittelstrecken (700–1.800 nm), Langstrecken (1.800 nm bis 6.000 nm) und Ultralangstrecken (mehr als 6.000 nm) eingeteilt.

Es wird erwartet, dass das Segment der mittleren Reichweite (700–1.800 nm) im Jahr 2026 einen dominanten Marktanteil von 35,57 % halten wird, da die Flugzeuge dieser besonderen Reichweitenkriterien in großem Umfang für regionale Geschäftsreisen und Charter genutzt werden. Bei regionalen Geschäftsreisen und Charter-Shuttles werden Flugzeuge des mittleren Segments aufgrund der breiten Flughafenanbindung und der kurzen und effektiven Leistung bevorzugt. Darüber hinaus wird erwartet, dass die Verlagerung hin zur Entwicklung umweltfreundlicher und energieeffizienter Flugzeuge das Segmentwachstum vorantreiben wird.

- Beispielsweise stellte Beyond Aero im März 2025 das wasserstoffelektrische Businessjet-Konzept BYA-1 für acht Passagiere vor. Das Flugzeug ist mit batterielosen 2,4 MW ausgestattet Brennstoffzelle System und zielt auf eine Reichweite von ca. 800 Seemeilen (ca. 1.482 km) ab.

Es wird erwartet, dass der Langstreckenbereich (1.800 bis 6.000 Seemeilen) das am schnellsten wachsende Segment sein wird, da die Nachfrage nach Langstreckenflugzeugen steigt, um bei Geschäfts- und Charterreisen mehr Strecken ohne Zwischenstopps und mit weniger Tankstopps zu absolvieren. Führende OEMs auf dem Markt konzentrieren sich auf die Entwicklung von Langstreckenflugzeugmodellen mit niedrigeren Betriebskosten und besserem Komfort, was das Segmentwachstum fördern dürfte. Wichtige Akteure wie Embraer (Praetor 500/600), Textron Aviation (Cessna Citation Longitude) und Bombardier (Challenger 3500) bieten Flugzeuge an, die für den Einsatz im Bereich von 2.000–4.000 Seemeilen ausgelegt sind.

Durch Antrieb

Effizienz und Leistungsfähigkeit ergänzten das Wachstum des Segments Turbinentriebwerke

Basierend auf dem Antrieb ist der Markt in Kolbenmotoren, Turbinenmotoren und Elektroantriebe unterteilt.

Das Segment Turbinentriebwerke hatte im Jahr 2025 die dominierende Stellung inne. Das Segment wächst aufgrund der Effizienz und Eignung von Turbinentriebwerken für Geschäftsreisen über große Entfernungen. Turbinentriebwerke erfreuen sich bei Kunden der Geschäftsluftfahrt zunehmender Beliebtheit, da sie Zeit sparen und die Flugproduktivität verbessern, was voraussichtlich das Wachstum des Segments im Prognosezeitraum ankurbeln wird.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird, da die Einführung elektrisch angetriebener Flugzeuge für Schulungs-, Freizeit- und Kurzstreckenanwendungen zunimmt. Verschiedene Faktoren, die zum Wachstum des Segments beitragen, sind geringere Betriebskosten, niedrige Emissionen und die regulatorische Unterstützung einer nachhaltigen Luftfahrt durch die Regierung verschiedener Länder.

- Beispielsweise erweiterte Pipistrel im April 2025 die Auslieferungen seines Velis Electro-Flugzeugs in Europa.

Somit unterstreicht diese Entwicklung die Integration zertifizierter Elektroflugzeuge in die Flugausbildung und den Freizeitflug und stimuliert das weitere Wachstum in diesem Segment.

Regionaler Ausblick auf den Markt für Allgemeine Luftfahrt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America General Aviation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika hatte den größten Marktanteil und wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Wachstum des nordamerikanischen Marktes für allgemeine Luftfahrt ist auf die starke Präsenz großer OEMs und eine gut etablierte Infrastruktur zurückzuführen. Darüber hinaus besteht in den USA und Kanada eine hohe Nachfrage sowohl nach der Ausbildung in der Geschäftsluftfahrt als auch nach der Pilotenausbildung. Darüber hinaus sind diverse unterstützende Regelungen u AvionikDie Einführung stimuliert das Marktwachstum in Nordamerika. Die steigende Nachfrage nach privaten Mobilitätslösungen und die zunehmende Flottenmodernisierung unterstützen das Wachstum zusätzlich. Im Jahr 2025 belief sich der nordamerikanische Markt auf 14,16 Milliarden US-Dollar, was 50,56 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 14,86 Milliarden US-Dollar wachsen.

- Im GAMA-Bericht zum zweiten Quartal 2025 wurde beispielsweise hervorgehoben, dass Nordamerika bei den weltweiten Auslieferungen an der Spitze stand und die Auslieferungen von Geschäftsflugzeugen im ersten Halbjahr 2025 im Jahresvergleich um fast 10 % stiegen.

Europa

Für Europa wird im Prognosezeitraum ein deutliches Wachstum erwartet. Das Wachstum wird durch verstärkte Geschäftsreisen und starke Investitionen in eine nachhaltige Luftfahrt vorangetrieben. Länder in der Region wie Deutschland, Großbritannien und Frankreich leisten einen wichtigen Beitrag und verzeichnen eine hohe Nachfrage nach Geschäftsflugzeugen und Turboprops. Darüber hinaus wird erwartet, dass der Fokus der Region auf Nachhaltigkeit in der Luftfahrt und der Entwicklung von Elektroflugzeugen das Wachstum des Marktes in der Region im Prognosezeitraum vorantreiben wird. Die Region Europa eroberte im Jahr 2025 20,67 % des Weltmarktes und erwirtschaftete einen Umsatz von 5,79 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 6,01 Milliarden US-Dollar prognostiziert.

- Beispielsweise unterzeichnete der deutsche eVTOL-Hersteller Lilium im Dezember 2023 ein MoU mit Lufthansa, um eine strategische Partnerschaft zur Einführung elektrischer Flugtaxis nach Europa zu prüfen.

Asien-Pazifik

Die Region Asien-Pazifik verzeichnet ein stetiges Marktwachstum. Der Markt ist auf das schnelle Wirtschaftswachstum und steigende verfügbare Einkommen zurückzuführen. Die Region verzeichnet ein zunehmendes Interesse an der Privat- und Geschäftsluftfahrt. Länder in der Region wie China, Indien und Australien investieren stark in die Ausbildungsinfrastruktur, um der steigenden Nachfrage nach Piloten gerecht zu werden. Der zunehmende Einsatz von Flugzeugen der Allgemeinen Luftfahrt im Energiesektor und in anderen Sektoren sowie der Ausbau von Flugschulen sind wesentliche Treiber für das Marktwachstum. Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 5,29 Milliarden US-Dollar, was einem Anteil von 18,90 % entspricht, und wird voraussichtlich im Jahr 2026 5,64 Milliarden US-Dollar erreichen.

- Beispielsweise bestellte die chinesische Skyco International Leasing im Februar 2025 sechs weitere Airbus H175 Hubschrauber, nach einer früheren Bestellung im Jahr 2024, zur Unterstützung der Offshore-Industrie.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum aufgrund des Einsatzes von Flugzeugen für regionale Konnektivität, landwirtschaftliche Anwendungen und Pilotenausbildung moderat wachsen. Länder wie Brasilien und Mexiko in Lateinamerika leisten einen wichtigen Beitrag und nutzen GA-Flugzeuge sowohl für private als auch für kommerzielle Zwecke in Gebieten mit eingeschränkter Fluganbindung. Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 1,2 Milliarden US-Dollar aus, was 4,29 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,27 Milliarden US-Dollar erreichen. Im Jahr 2025 machte Lateinamerika 1,56 Milliarden US-Dollar aus, was 5,58 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,62 Milliarden US-Dollar wachsen.

- Beispielsweise erweiterte Embraer im August 2025 seine Präsenz in der allgemeinen Luftfahrt in Lateinamerika durch eine Partnerschaft mit der chilenischen Aerocardal als autorisiertes Servicezentrum für Geschäftsflugzeuge. Die neue Einrichtung mit Sitz in Santiago wird Wartung und technischen Support für Embraer-Flugzeuge bereitstellen.

Darüber hinaus verzeichnen der Nahe Osten und Afrika zunehmende Investitionen in die Geschäftsluftfahrt, insbesondere in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo die Nutzung von Privatjets schnell zunimmt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Produktdiversifizierung, nachhaltige Technologien und strategische Partnerschaften unterstützen die Expansion wichtiger Marktteilnehmer

Der globale Markt wird durch die steigende Nachfrage nach Geschäftsluftfahrt, Pilotenausbildung und Privatfliegen angetrieben. Der Markt wird außerdem durch wachsende Investitionen in Elektro- und Hybridflugzeuge beeinflusst. nachhaltige Flugkraftstoffe (SAF), und digitale Cockpitsysteme.

Zu den Hauptakteuren in diesem Markt zählen Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft, Bombardier, Embraer, Dassault Aviation, Gulfstream Aerospace und aufstrebende Innovatoren wie Lilium und Joby Aviation im Bereich der elektrischen Luftfahrt. Diese Unternehmen tragen zum Marktwachstum bei, indem sie ein breites Portfolio an Lösungen für Kolbenflugzeuge, Turboprops, Geschäftsflugzeuge, Trainingsflugzeuge und eVTOL-Plattformen anbieten.

Unternehmen konzentrieren sich auf die Bereitstellung fortschrittlicher Avionik-Suiten, treibstoffeffizienter Antriebssysteme, leichterer Flugzeugzellen aus Verbundwerkstoffen und nachhaltiger Flugzeugmodelle, um der sich entwickelnden Nachfrage gerecht zu werden. Darüber hinaus investieren große OEMs stark in Elektrifizierung, Hybridantrieb und digitale Technologien, um sich an regulatorische Anforderungen und Kundenpräferenzen anzupassen.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER ALLGEMEINEN LUFTFAHRT IM PROFIL:

- Textron Aviation (UNS.)

- Cirrus-Flugzeuge (UNS.)

- Piper Aircraft (USA)

- Gulfstream Aerospace (General Dynamics) (USA)

- Bombardier Aviation (Kanada)

- Embraer (Brasilien)

- Dassault Aviation (Frankreich)

- Pilatus Aircraft (Schweiz)

- Diamond Aircraft Industries (Österreich)

- BAE Systems (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2025: Cirrus Aircraft kündigte die SR-Serie G7+ mit Safe Return Emergency Autoland an und ist damit das weltweit erste einmotorige Kolbenflugzeug mit FAA-zugelassener autonomer Notlandefähigkeit.

- Juni 2025: Embraer veröffentlichte seinen Marktausblick 2025 und prognostizierte bis 2044 eine Nachfrage nach 10.500 neuen Jets und Turboprops in der Kategorie unter 150 Sitzplätzen, angetrieben durch Konnektivitätsanforderungen und Flottenerneuerung.

- Juni 2025: Dassault Aviation und Reliance Aerostructure Limited haben auf der Paris Air Show 2025 eine Vereinbarung zur Herstellung von Falcon 2000 LXS-Geschäftsflugzeugen in Indien unterzeichnet.

- April 2025: General Dynamics (Gulfstream) sicherte sich die FAA- und EASA-Zertifizierungen für den Geschäftsjet Gulfstream G800 und ebnete damit den Weg für seine Inbetriebnahme sowohl in den USA als auch in Europa.

- November 2024: Gulfstream Aerospace Corp. gab bekannt, dass seine G500- und G600-Flotte 300 Kundenauslieferungen erreicht hat, was die anhaltende Nachfrage nach modernen großen und mittelgroßen Geschäftsflugzeugen unterstreicht.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| EIGENSCHAFTEN | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2024-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von4,89 %von 2026-2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Flugzeugtyp

Per Bewerbung

Von Betreibern

Nach Reichweite

Durch Antrieb

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 28,01 Milliarden US-Dollar und soll bis 2034 43,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 14,16 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 4,89 % aufweisen.

Das Segment der Starrflügler war nach Flugzeugtypen marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind das Marktwachstum, die zunehmende Akzeptanz von Geschäftsflugzeugen für flexibles Reisen und die steigende Nachfrage nach medizinischen Notfalldiensten.

Textron Aviation (USA), Cirrus Aircraft (USA), Bombardier Aviation (Kanada) und Embraer (Brasilien) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt der allgemeinen Luftfahrt mit einem Marktanteil von 50,56 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf