Marktgröße, Anteil und Branchenanalyse für 3D-Displays, nach Typ (stereoskopisches Display, volumetrisches Display und holographisches Display), nach Technologie (LED, OLED, Plasma-Display und digitale Lichtverarbeitung), nach Zugriffsmethode (bildschirmbasiertes Display und Mikrodisplay), nach Anwendung (Fernsehen, Smartphones/Mobilgeräte, Monitore, Projektoren, am Kopf montierte Displays und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

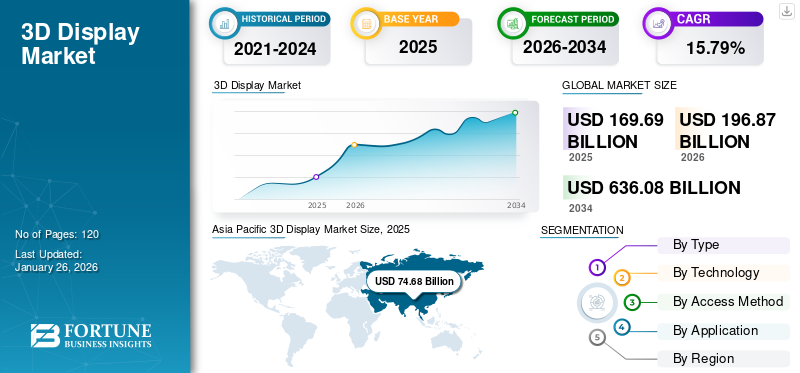

Die globale Marktgröße für 3D-Displays wurde im Jahr 2025 auf 169,69 Milliarden US-Dollar geschätzt. Der Markt soll von 196,87 Milliarden US-Dollar im Jahr 2026 auf 636,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,79 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 23,93 % im Jahr 2025.

Bei der 3D-Anzeige handelt es sich um eine Anzeigetechnologie, die beim Betrachter die Illusion von Tiefe (dreidimensionale Wahrnehmung) erzeugt, anstatt nur zweidimensionale, flache Bilder anzuzeigen. Es simuliert, wie wir die Welt auf natürliche Weise sehen, indem es jedem Auge leicht unterschiedliche visuelle Informationen liefert oder Bilder projiziert, die aus mehreren Blickwinkeln betrachtet werden können. Die Technologie bietet auch immersive, realistische Erlebnisse bei Spielen, 3D-Filmen und VR.

Die zunehmende Verbreitung von 3D-Displays in Automobil-HUDs,medizinische Bildgebung, und Digital Signage beschleunigt das Marktwachstum, da die Industrie eine realistische Visualisierung und eine verbesserte Benutzereinbindung anstrebt. Darüber hinaus machen sinkende Komponentenkosten und wachsende Content-Ökosysteme dreidimensionale Displays sowohl für Verbraucher- als auch für professionelle Märkte zugänglich. Dieser Trend gewinnt schnell an Bedeutung und kurbelt das Marktwachstum an.

Der Markt wird von etablierten Hauptakteuren wie Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. und Sharp Corporation dominiert. Sie konzentrieren sich auf technologische Innovation und Produktdifferenzierung und investieren in fortschrittliche Lösungen wie holografische, brillenlose 3D- und AR/VR-Head-Mounted-Displays (HMD), um das Benutzererlebnis zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum 3D-Display-Markt

- Marktgröße 2025: 169,69 Milliarden US-Dollar

- Marktgröße 2026: 196,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 636,08 Milliarden US-Dollar

- CAGR: 15,79 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den 3D-Display-Markt mit einem Anteil von 44,01 % im Jahr 2025.

- Das Segment Stereoscopic Display wird voraussichtlich im Jahr 2026 mit einem Anteil von 65,08 % den Markt dominieren.

- Das Segment LED-Technologie soll im Jahr 2026 mit einem Anteil von 51,64 % den Markt anführen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 74,68 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 88,98 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 40,61 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 45,65 Milliarden US-Dollar erreichen wird.

Europa

Europa stellte im Jahr 2025 32,24 Milliarden US-Dollar dar und soll bis 2026 auf 36,66 Milliarden US-Dollar anwachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 32,39 Milliarden US-Dollar erreichen.

Japan

Kontinuierliche Investitionen in die Display-Herstellung, Unterhaltungselektronik und immersive Technologien unterstützen das regionale Wachstum.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

KI-gestützte Automatisierung steigert die Effizienz und steigert die Nachfrage nach 3D-Displays

Generative KIgestaltet den Markt neu, indem es die schnelle Erstellung hochwertiger, realistischer 3D-Inhalte ermöglicht und so den traditionellen Engpass der begrenzten Verfügbarkeit von 3D-Inhalten verringert. KI-gesteuerte Tools können automatisch immersive Umgebungen, Modelle und Animationen generieren und erleichtern so Branchen wie Gaming, Film, Werbung und Gesundheitswesen die Einführung von 3D-Anzeigen in großem Maßstab. Darüber hinaus verbessert es auch die Designeffizienz durch die Automatisierung des Renderings und die Optimierung der visuellen Darstellung für verschiedene Anzeigeformate, von AR/VR-Headsets bis hin zu großen 3D-Werbetafeln. Insgesamt beschleunigt generative KI die Einführung, indem sie die Kosten senkt, die kreativen Möglichkeiten erweitert und das Gesamtwertversprechen dreidimensionaler Anzeigelösungen steigert.

- Laut Branchenexperten führten Unternehmen wie Zalando, IKEA und American Eagle im Juni 2025 durch den Einsatz von KI-generierten 3D-Inhalten zu einer Steigerung der Konversionsraten in Marketing-/E-Commerce-Szenarien um etwa 94 %.

AUSWIRKUNGEN wechselseitiger Zölle

Handelshemmnisse erhöhen die Preise und treiben die Lokalisierung in der 3D-Display-Produktion voran

Gegenseitige Zölle auf elektronische Komponenten und fertige Displays können erhebliche Auswirkungen auf den Markt haben, indem sie die Produktionskosten und Endverbraucherpreise erhöhen, insbesondere da wichtige Rohstoffe wie Halbleiter, optische Module und Flachbildschirme in Asien, Nordamerika und Europa stark gehandelt werden. Höhere Einfuhrzölle könnten die globalen Lieferketten stören und die Einführung in kostensensiblen Segmenten wie z. B. verlangsamen Unterhaltungselektronikund öffentliche Beschilderung. Gleichzeitig können Zölle regionale Produktions- und Lokalisierungsstrategien fördern und führende Akteure dazu veranlassen, in inländische Produktion oder Nearshoring zu investieren, um die Abhängigkeit vom grenzüberschreitenden Handel zu verringern.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage der Verbraucher nach immersiven Erlebnissen fördert das Marktwachstum

Verbraucher und Unternehmen suchen zunehmend nach immersiven und realistischen Erlebnissen in den Bereichen Spiele, Unterhaltung und AR/VR-Anwendungen. 3-dimensionale Displays bieten eine Tiefenwahrnehmung, die das Engagement steigert und sie daher unverzichtbar für 3D-Kino, VR-Headsets und interaktive Werbung macht. Insbesondere die Gaming-Branche hat die 3D-Visualisierung als zentrales Unterscheidungsmerkmal einbezogen, um lebensechtere Umgebungen zu schaffen. Diese steigende Nachfrage zwingt Hersteller dazu, ihre Produktion zu skalieren und in innovative 3D-Anzeigelösungen zu investieren.

- Laut einer Branchenumfrage im September 2024 werden die weltweiten Lieferungen von AR/VR-Headsets im Jahr 2025 voraussichtlich um 41,4 % steigen, was auf niedrigere Preise und KI-Funktionen zurückzuführen ist.

Marktbeschränkungen

Hohe Kosten für fortschrittliche 3D-Displays können das Marktwachstum behindern

Die Einführung fortschrittlicher 3D-Displays, insbesondere holografischer, Lichtfeld- und Mikro-OLED-basierter Systeme, wird durch hohe Produktionskosten erheblich behindert. Diese Technologien erfordern spezielle optische Motoren, Präzisionslinsen und eine hohe AuflösungMikrodisplays, die alle mit komplexen Herstellungsprozessen und geringen Ausbeuten verbunden sind, was die Komponentenkosten in die Höhe treibt.

Hohe Preise beschränken die Akzeptanz vor allem auf hochwertige Unterhaltungselektronik, Unternehmenslösungen und spezialisierte Branchen wie Bildgebung im Gesundheitswesen, Verteidigung und professionelle Designvisualisierung. Davon ausgenommen sind kostensensible Märkte wie Smartphones, Mainstream-Fernseher und Einzelhandelsbeschilderungen. Daher bleiben fortschrittliche 3D-Displays häufig auf Premium- oder Unternehmensanwendungen beschränkt, was das Wachstum des Marktes für 3D-Displays behindert.

Marktchancen

Die zunehmende Akzeptanz von 3D-Werbetafeln treibt das Wachstum im Einzelhandel und in der Werbung voran

Der Werbe- und Einzelhandelssektor bietet durch 3D-Werbetafeln, holografische Beschilderung und anamorphotische LED-Installationen große Chancen. Großstädte führen 3D-Werbetafeln ein, um auffällige Inhalte anzuzeigen und Verbraucher anzulocken, was dazu führt, dass Marken bereit sind, für wirkungsvolle Werbung einen Aufpreis zu zahlen. Fortschritte bei direkt sichtbaren LED- und holografischen Displays ermöglichen eine brillenlose 3D-Beschilderung, wodurch die Einführung im öffentlichen Raum praktischer wird. Besonders stark ist dieser Trend in asiatisch-pazifischen Märkten wie China, Japan und Südkorea, wo digitale Außenwerbung boomt. Da Werbetreibende nach innovativen Möglichkeiten suchen, ihr Publikum anzusprechen, wird erwartet, dass sich 3D-Beschilderung zu einem Mainstream-Kanal entwickelt.

- Im Juni 2025 enthüllte Australien in Zusammenarbeit mit Fujifilm seine erste 3D-Werbetafel (in Tasmanien) mit einem hochanimierten 3D-Wombat unter Verwendung fortschrittlicher LED-Anzeigetechnologie.

Markttrends für 3D-Displays

Beliebtheitsverschiebung hin zu brillenlosen dreidimensionalen Displays

Einer der stärksten Trends auf dem Markt ist die Entwicklung hin zu autostereoskopischen und brillenlosen 3D-Technologien. Frühere 3D-Fernseher und -Monitore für Endverbraucher hatten aufgrund der Unannehmlichkeiten spezieller Brillen Probleme, aber neue Lichtfeld- und Lentikularlinsentechnologien beseitigen dieses Hindernis. Brillenloses 3D gewinnt zunehmend an Bedeutung in öffentlichen Beschilderungen, Einzelhandelsdisplays und Werbetafeln, wo eine einfache Anzeige von entscheidender Bedeutung ist.

Darüber hinaus bringen Unternehmen in Städten im asiatisch-pazifischen Raum großformatige 3D-Werbetafeln mit bloßem Auge auf den Markt, die aufgrund ihrer immersiven und aufmerksamkeitsstarken Bilder viral gegangen sind. Dieser Trend ist auch in der Unterhaltungselektronik sichtbar, wo in den Jahren 2023–2025 wieder experimentelle brillenlose 3D-Tablets und Smartphones auf den Markt kommen. Mit fortschreitender Technologie wird erwartet, dass brillenlose Displays in vielen Anwendungen stereoskopische Formate ersetzen, den Benutzerkomfort verbessern und die Akzeptanz erweitern. Zum Beispiel,

- Im Mai 2024 stellte Looking Glass, ein Anbieter von Hologrammen, neue glasfreie (Headset-freie) räumliche Anzeigegeräte (16-Zoll- und 32-Zoll-Formate) mit Lichtfeldtechnologie für mehrere Betrachter vor.

SEGMENTIERUNGSANALYSE

Nach Typ

Die weit verbreitete Einführung von AR/VR fördert die Dominanz stereoskopischer Displays

Je nach Typ wird der Markt in stereoskopische Displays, volumetrische Displays und holografische Displays unterteilt.

Stereoskopische Displays eroberten im Jahr 2025 den größten Marktanteil und im Jahr 2026 wird das Segment voraussichtlich mit einem dominierenden Marktanteil dominieren65,08 %Aktie. Stereoskopische Displays bieten eine realistische Tiefenwahrnehmung, indem sie jedem Auge separate Bilder liefern, was sie äußerst effektiv für immersive Erlebnisse in Spielen, Kinos und AR/VR-Headsets macht. Sie sind außerdem kostengünstig und weit verbreitet und nutzen ausgereifte LCD- undOLEDTechnologien, was sie heute zur dominierenden und kommerziell skalierbarsten Art der 3D-Anzeigetechnologie macht.

- Im September 2025 kündigte Lenovo ein kostenloses Software-Update für seine Legion Glasses 2 an, das zum Start für über 20 Spiele einen 3D-Modus einführt, der 2D-Spiele in stereoskopisches 3D umwandelt.

Es wird erwartet, dass die holografische Anzeige im Prognosezeitraum mit der höchsten CAGR von 20,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Steigende Nachfrage nach hoher Helligkeit und Effizienz treibt die Einführung von LED voran

Basierend auf der Technologie wird der Markt in LED, OLED, Plasma-Display-Panel und digitale Lichtverarbeitung unterteilt.

Die LED-Technologie eroberte im Jahr 2025 den größten Anteil an der 3D-Anzeige und wird auf einen Marktanteil von geschätzt51,64 %im Jahr 2026. Es bietet hohe Helligkeit, Energieeffizienz und lange Lebensdauer und eignet sich daher ideal für großformatige 3D-Anwendungen wie Werbetafeln, Beschilderungen und Automobildisplays. Die Skalierbarkeit und die sinkenden Kosten machen LED-basierte dreidimensionale Displays auch kommerziell rentabler und sorgen für eine breitere Akzeptanz sowohl im Verbraucher- als auch im professionellen Markt. Zum Beispiel,

- Im Januar 2025 stellte Hisense auf der Consumer Electronics Show (CES) einen 116-Zoll-RGB-LED-Fernseher (UX Trichroma) mit einer Spitzenhelligkeit von 10.000 Nits vor. Mit dieser Produkteinführung möchte das Unternehmen hervorheben, wie LED technische Grenzen in Bezug auf Helligkeit und Farbgenauigkeit überschreitet.

Es wird erwartet, dass die OLED-Technologie im Prognosezeitraum mit der höchsten CAGR von 21,2 % wachsen wird.

Nach Zugriffsmethode

Die steigende Nutzung bildschirmzentrierter Displays steigert die Nutzung aller elektronischen Geräte

Basierend auf der Zugriffsmethode wird der Markt in bildschirmbasierte Displays und Mikrodisplays unterteilt.

Bildschirmbasierte Displays eroberten im Jahr 2025 den größten Marktanteil, da sie allgemein zugänglich und einfach zu integrieren sind und in Fernseher, Monitore, Smartphones und Tablets integriert werden können. Ihre Fähigkeit, eine immersive Tiefenwahrnehmung auf Standard-Flachbildschirmplattformen zu liefern, macht sie kostengünstig und skalierbar und unterstützt die Massenakzeptanz sowohl im Verbraucher- als auch im professionellen Markt. Darüber hinaus ist das Segment auf Halten eingestellt55,91 %des Marktanteils von 3D-Displays im Jahr 2026.

Es wird erwartet, dass Mikrodisplays im Prognosezeitraum mit der höchsten CAGR von 20,1 % wachsen.

Durch Anwendungsanalyse

Die zunehmende Verbreitung von Immersion auf großen Bildschirmen erhöht die Attraktivität des Fernsehens

Basierend auf der Anwendung wird der Markt in Fernsehen,Smartphones/mobile Geräte, Monitore, Projektoren, Head-Mounted-Displays und andere (Beschilderungen, Werbetafeln usw.).

Das Fernsehen hatte im Jahr 2025 den größten Marktanteil und im Jahr 2026 wird das Segment voraussichtlich mit einem dominierenden Marktanteil dominieren36,17 %Aktie. Es bietet eine immersive Anzeige auf dem großen Bildschirm für Home-Entertainment und liefert realistische Tiefe für Filme, Sport und Spiele. Da 3D-Fernseher bei Verbrauchern weit verbreitet sind und in Wohnzimmer integriert sind, waren sie in der Vergangenheit ein wichtiger Treiber für die Akzeptanz auf dem Massenmarkt. Allerdings ist ihre Rolle heute eher auf Premium- und Nischenanwendungen beschränkt.

- Im Januar 2025 beteiligte sich Samsung erneut an der 3D-Diskussion, indem es seinen Odyssey 3D-Monitor für Anfang 2025 ankündigte und damit signalisierte, dass große TV-/Display-Marken das Potenzial haben, immersive Großbilderlebnisse neu zu interpretieren.

Es wird prognostiziert, dass Head-Mounted-Displays im Prognosezeitraum mit der höchsten CAGR von 20,0 % wachsen werden.

3D-ANZEIGEAUSBLICK AUF DEN REGIONALEN MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific 3D Display Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 74,68 Milliarden US-Dollar, was 44,01 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 88,98 Milliarden US-Dollar erreichen. Zu den Faktoren, die die Dominanz der Region begünstigen, gehören die starke Verbrauchernachfrage nach immersiver Unterhaltung und Spielen, gepaart mit der schnellen Einführung von 3D-Werbetafeln unddigitale Beschilderungin China, Japan und Südkorea. Darüber hinaus ermöglicht die Position der Region als globales Produktionszentrum für Display-Technologien eine schnellere Kommerzialisierung und niedrigere Kosten, was die Akzeptanz bei Verbraucher- und professionellen Anwendungen weiter steigert. In der Region wird geschätzt, dass sowohl Indien als auch China USD erreichen werden12.68Milliarden und USD17.95Milliarden bzw. im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Nordamerika und Europa

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 40,61 Milliarden US-Dollar, was einem Anteil von 23,93 % am Weltmarkt entspricht, und wird im Jahr 2026 voraussichtlich 45,65 Milliarden US-Dollar erreichen. Im Jahr 2025 stellte Europa 32,24 Milliarden US-Dollar dar, was 19,00 % des weltweiten Marktes entspricht, und wird im Jahr 2026 voraussichtlich auf 36,66 Milliarden US-Dollar wachsen. Andere Regionen, wie z Nordamerika und Europa werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Nordamerika wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 12,9 % verzeichnen, was die fünfthöchste aller Regionen ist, und im Jahr 2025 40,61 Milliarden US-Dollar erreichen. Die Einführung dreidimensionaler Displays wird durch die hohe Nachfrage nach AR/VR-Geräten in den Bereichen Spiele, Gesundheitswesen und Unternehmensschulung vorangetrieben, unterstützt durch starke Verbraucherausgaben für fortschrittliche Unterhaltungstechnologien. Darüber hinaus stärkt die frühzeitige Einführung von 3D-Head-Up-Displays (HUDs) und Premium-Digital Signage für die Automobilindustrie die Führungsposition der Region bei immersiven Displaylösungen. Aufgrund dieser Faktoren wird geschätzt, dass der US-Markt USD erreichen wird 32.39Nach Nordamerika wird der Markt in Europa im Jahr 2025 schätzungsweise 32,24 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region wird erwartet, dass das Vereinigte Königreich USD verzeichnen wird6,99Milliarde, Deutschland wird USD verzeichnen6,78Milliarden, und Frankreich wird im Jahr 2026 einen Rekordwert von 5,25 Milliarden US-Dollar erreichen.

Südamerika und der Nahe Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 12,62 Milliarden US-Dollar, was 7,44 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 14,6 Milliarden US-Dollar erreichen wird. Südamerika sowie der Nahe Osten und Afrika würden in diesem Markt ein deutliches Wachstum verzeichnen. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich 9,53 Milliarden US-Dollar erreichen. In der Region wird die zunehmende Akzeptanz von 3D-Displays durch steigende Investitionen in die Bereiche Digital Signage, Kino und Unterhaltung vorangetrieben, insbesondere in städtischen Zentren, die eine innovative Einbindung der Verbraucher anstreben. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 3,92 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Ein breites Produktangebot und eine starke geografische Präsenz unterstützen die führende Position der Unternehmen

Das globale 3DDisplay-Marktweist eine fragmentierte Struktur mit zahlreichen kleinen und mittelständischen Unternehmen auf, die weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der Marktexpansion beteiligt.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. und Sharp Corporation sind einige der dominierenden Akteure, die aktiv fortschrittliche Lösungen entwickeln, um den Kundenanforderungen gerecht zu werden. Außerdem konzentrieren sie sich auf Zusammenarbeit, Übernahmen und Partnerschaften mit regionalen Akteuren, um ihre Dominanz aufrechtzuerhalten.

Darüber hinaus gehören zu den weiteren prominenten Marktteilnehmern Toshiba Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL, Himax Technologies, Inc. und andere. Diese Unternehmen ergreifen verschiedene strategische Initiativen wie Investitionen in Forschung und Entwicklung, geografische Expansion und Produkteinführungen, um ihr Produktangebot zu stärken.

Lange Liste der untersuchten Unternehmen

- Sony Corporation(Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- Panasonic Corporation (Japan)

- LG Electronics Inc. (Südkorea)

- Toshiba Corporation(Japan)

- Sharp Corporation(Japan)

- Mitsubishi Electric Corporation (Japan)

- Konica Minolta, Inc. (Japan)

- TCL (China)

- Himax Technologies, Inc. (Taiwan)

- HYPERVSN (Großbritannien)

- Vision 3D (Indien)

- AUO Corporation(Taiwan)

- BOE Technology Group Co., Ltd. (China)

- Innolux Corporation (Taiwan)

- Leia Inc. (USA)

- Light Field Lab, Inc. (USA)

- Koninklijke Philips N.V. (Niederlande)

- The Coretec Group Inc. (USA)

- 3D Global GmbH (Deutschland)

….und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:OMOVIE ist eine Partnerschaft mit Epitone eingegangen. Durch diese Zusammenarbeit will das Unternehmen ein ultrakompaktes 3D-Head-up-Display (HUD) auf den Markt bringen, das auf der Internationalen Automobil-Ausstellung (IAA) 2025 angekündigt wurde.

- Juni 2025:HP stellte das HP Dimension vor, das erste Unternehmensgerät, das für Google Beam (ehemals Starline) entwickelt wurde: ein 65-Zoll-Lichtfelddisplay mit sechs Kameras, räumlichem Audio, keine Brille erforderlich, zum Preis von 24.999 US-Dollar.

- Mai 2025:Zeiss ist eine Partnerschaft mit Tesa eingegangen. Durch diese Partnerschaft strebt das Unternehmen die Massenproduktion großformatiger holografischer Folien für transparente Displayanwendungen wie Autowindschutzscheiben an.

- April 2025:Samsung stellte in Singapur seine Odyssey 3D-Monitorlinie vor, darunter ein brillenloser 27-Zoll-3D-Monitor mit Eye-Tracking und Lentikularlinsentechnologie sowie die Odyssey OLED G8- und G9-Modelle.

- März 2025:Roblox stellte seine Mesh Generator API vor, ein generatives KI-Modell (CUBE 3D), um die Erstellung von 3D-Objekten für Entwickler und Ersteller zu beschleunigen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von15,79 %von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ

Nordamerika(Nach Typ, Technologie, Zugriffsmethode, Anwendung und Land)

Südamerika(Nach Typ, Technologie, Zugriffsmethode, Anwendung und Land)

Europa(Nach Typ, Technologie, Zugriffsmethode, Anwendung und Land)

Naher Osten und Afrika(Nach Typ, Technologie, Zugriffsmethode, Anwendung und Land)

Asien-Pazifik(Nach Typ, Technologie, Zugriffsmethode, Anwendung und Land)

|

| Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 636,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 169,69 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,79 % wachsen.

Nach Typ war die stereoskopische Anzeige führend auf dem Markt.

Die steigende Nachfrage der Verbraucher nach immersiven Erlebnissen treibt das Marktwachstum voran.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc., Toshiba Corporation, Sharp Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL und Himax Technologies, Inc. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Je nach Anwendung wird erwartet, dass die Head-Mounted Displays im Prognosezeitraum mit der höchsten CAGR wachsen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf