Marktgröße, Anteil und Branchenanalyse für 3D-Halbleiterverpackungen, nach Technologie (Through-Silicon Via (TSV), Package-on-Package (PoP), Fan-Out-Wafer-Level-Verpackung, Drahtbondierung, System-in-Package (SiP) und andere), nach Material (organische Substrate, Bonddrähte, Leadframes, Verkapselungsharze, Keramikgehäuse, Die-Attach-Materialien und andere), nach Branche (Konsumelektronik, Automobil und Transport, IT & Telekommunikation, Gesundheitswesen, Industrie, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

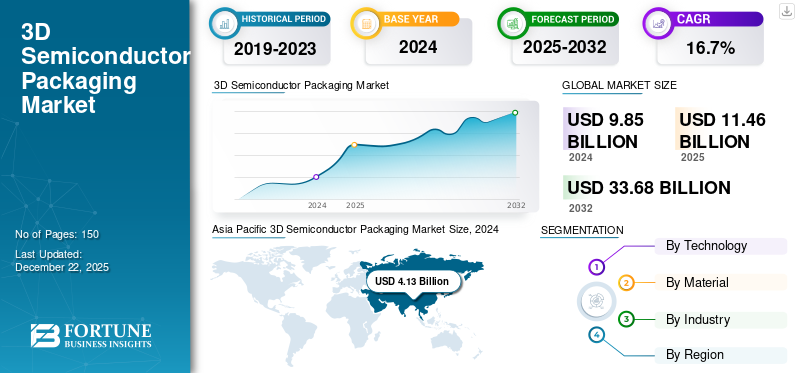

Die globale Marktgröße für 3D-Halbleiterverpackungen wurde im Jahr 2025 auf 11,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,34 Milliarden US-Dollar im Jahr 2026 auf 41,69 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 15,31 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt und hatte im Jahr 2025 einen Anteil von 42,27 %.

Der Markt umfasst die Entwicklung und den Vertrieb fortschrittlicher Verpackungstechnologie, die mehrere integriertHalbleiterKomponenten, um die Geräteleistung zu verbessern und die Größe zu reduzieren. Dieser Markt wird durch die steigende Nachfrage nach kompakten, schnellen und energieeffizienten elektronischen Geräten in den Bereichen Unterhaltungselektronik, Automobil und Transport, IT und Telekommunikation, Gesundheitswesen, Industrie, Luft- und Raumfahrt und Verteidigung und anderen Bereichen angetrieben. Es umfasst Through-Silicon-Via, Package-on-Package, Fan-out-Wafer-Level-Packaging, Wire-Bonding, System-in-Package und andere Technologien zur Entwicklung fortschrittlicher Lösungen.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation, Advanced Semiconductor Engineering Group, Amkor Technology, JCET Group, United Microelectronics Corporation, Advanced Micro Devices, Inc., TEKTRONIX, INC. und Zeiss sind die wichtigsten Unternehmen auf dem Markt. Diese Unternehmen investieren in Forschung und Entwicklung, um die Leistung zu verbessern, Kosten zu senken und den wachsenden Anforderungen von Hochleistungsrechnern und miniaturisierten Geräten gerecht zu werden. Zum Beispiel,

- InSeptember 2023,Intelführte ein Glassubstrat für die nächste Generation von Advanced einVerpackung. Diese Innovation zielt darauf ab, die Skalierung des Transistors zu unterstützen und das Mooresche Gesetz für datenzentrierte Anwendungen voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN wechselseitiger Zölle

Gegenseitige Zölle zwischen großen Volkswirtschaften können erhebliche Auswirkungen auf den Markt haben, indem sie globale Lieferketten stören und die Produktionskosten erhöhen. Die weltweit gewonnenen Rohstoffe können zu höheren Herstellungskosten führen und Innovationen und Investitionen in diese Technologie verlangsamen. Zum Beispiel,

- Es wird erwartet, dass die Einführung eines Zolls von 25 % auf Halbleiter durch die USA einen erheblichen Einfluss auf die globale Halbleiterindustrie haben wird. Diese politische Maßnahme wird sich wahrscheinlich auf die internationale Handelsdynamik, die Lieferkettenabläufe und die allgemeine Wettbewerbsfähigkeit des Marktes auswirken.

Darüber hinaus können gegenseitige Zölle den Ländern helfen, die Herstellung von Verpackungsbetrieben zu lokalisieren, um die Abhängigkeit von importierten Lieferanten zu verringern. Dies könnte zwar regionale Investitionen ankurbeln, könnte jedoch zu Ineffizienzen und einem verstärkten Wettbewerb um qualifizierte Arbeitskräfte führen. Daher stellt die Einführung von Zöllen eine Unvorhersehbarkeit des Marktes dar, die sich auf die kurz- und langfristige strategische Planung auswirkt.

Markttrends für 3D-Halbleitergehäuse

Fortschritte in der Through-Silicon Via (TSV)-Technologie treiben das Marktwachstum voran

Ständige Fortschritte in der TSV-Technologie tragen zum Wachstum des Marktes bei. Es bietet eine zuverlässige Methode zur Herstellung hochdichter vertikaler Verbindungen zwischen gestapelten Chips und verbessert so die Datenübertragungsgeschwindigkeit und die Energieeffizienz. Der wachsende Bedarf an miniaturisierten und leistungsstarken Geräten erhöht den Bedarf an kompakten und effizienten Systemdesigns weiter. Zum Beispiel,

- Branchenexperten prognostizieren ein deutliches Wachstum des Marktes für miniaturisierte Elektronik, dessen Wert voraussichtlich von 47,25 Milliarden US-Dollar im Jahr 2024 auf 52,06 Milliarden US-Dollar im Jahr 2025 steigen wird.

Darüber hinaus senken diese Techniken die Kosten und verbessern die Produktionsausbeute, wodurch die Technologie für die Massenproduktion zugänglicher wird. Diese Entwicklungen fördern die Akzeptanz in verschiedenen Branchen, darunter Unterhaltungselektronik, IT undTelekommunikationund Automobil. Daher unterstützt diese Technologie das Wachstum des Marktes für fortschrittliche 3D-Halbleiterverpackungen.

MARKTDYNAMIK

Markttreiber

Wachsende Nachfrage nach kompakten und leistungsstarken Geräten treibt die Marktexpansion voran

Die steigende Nachfrage nach kompakten und leistungsstarken elektronischen Geräten ist ein wesentlicher Markttreiber. Die Weiterentwicklung von Unterhaltungselektronik, IoT-Geräten und Automobilsystemen erhöht den Bedarf an kleineren Formfaktoren, ohne Kompromisse bei der Verarbeitungsleistung oder Energieeffizienz einzugehen. Zum Beispiel,

- Laut dem State of IoT Summer 2024-Bericht der IoT Analytics GmbH erreichte die Zahl der IoT-Geräte bis 2023 16,6 Milliarden, was einem Anstieg von 15 % im Vergleich zu 2022 entspricht.

Herkömmliche zweidimensionale Verpackungstechnologien stoßen bei der Erfüllung dieser Anforderungen an Grenzen und schaffen Möglichkeiten für fortschrittliche 3D-Halbleiterverpackungslösungen.

3D-Halbleiterverpackungen ermöglichen das vertikale Stapeln mehrerer Chips, wodurch die Gerätegröße reduziert und gleichzeitig die Leistung gesteigert wird. Diese Fähigkeit ist entscheidend fürSmartphones, Wearables und Hochleistungs-Computing-Anwendungen, bei denen Platz- und Energieeffizienz die wichtigsten Faktoren sind. Daher beschleunigt der steigende Rechenbedarf zur Miniaturisierung die Einführung von 3D-Verpackungstechnologien in verschiedenen Branchen.

Marktbeschränkungen

Hohe Herstellungskosten und technische Herausforderungen bremsen das Marktwachstum

Hohe Herstellungskosten wirken sich als wesentliches Hemmnis für das Marktwachstum aus. Die Herstellung von 3D-Gehäusen umfasst komplexe Prozesse wie das Ausdünnen von Wafern, die Bildung von Through-Silicon Via (TSV) und die präzise Anordnung, was die Betriebskosten erheblich erhöht. Diese hohen Kosten schränken die Akzeptanz bei kleinen und mittleren Unternehmen in preissensiblen Märkten ein.

Darüber hinaus behindern technische Herausforderungen das Marktwachstum zusätzlich. Probleme wie Wärmemanagement, Verbindungszuverlässigkeit und Testkomplexität ergeben sich aus der dichten Stapelung mehrerer Dies innerhalb eines Gehäuses. Dazu gehören eine längere Entwicklungszeit, die Notwendigkeit fortgeschrittener technischer Fachkenntnisse und ein erhöhtes Risiko von Ertragsverlusten, was die Einführung einschränkt.

Marktchancen

Der Ausbau von künstlicher Intelligenz (KI) und maschinellem Lernen eröffnet neue Wachstumschancen

Die rasante Ausbreitung vonKIund Anwendungen des maschinellen Lernens schaffen erhebliche Marktchancen. Zum Beispiel,

- Branchenexperten gehen davon aus, dass die KI-Branche in den nächsten fünf Jahren einen fünffachen Wertzuwachs verzeichnen wird.

KI-Systeme erfordern hocheffiziente, kompakte und leistungsstarke Halbleiterkomponenten, die große Datenmengen mit hoher Geschwindigkeit verarbeiten können. Die 3D-Packaging-Technologie ermöglicht die vertikale Integration mehrerer Dies, verbessert die Datenübertragungsraten und reduziert die Latenz.

Darüber hinaus setzen die Branchen Gesundheitswesen, Automobil und Telekommunikation zunehmend auf KI-gesteuerte Lösungen, die fortschrittliche Halbleiterpakete erfordern. Dieser Trend veranlasst Halbleiterhersteller dazu, in innovative 3D-Packaging-Techniken zu investieren, die die komplexen Architekturen unterstützen, die für KI und erforderlich sindmaschinelles Lernen. Daher wird erwartet, dass das Wachstum von KI-Anwendungen den Marktanteil von 3D-Halbleiterverpackungen erhöhen wird.

SEGMENTIERUNGSANALYSE

Durch Technologie

Through-Silicon Via (TSV) dominiert aufgrund hochdichter vertikaler Verbindungen und überlegener elektrischer Leistung

Basierend auf der Technologie ist der Markt in Through-Silicon Via (TSV), Package-on-Package (PoP), Fan-out Wafer-Level Packaging, Wire Bonded, System-in-Package (SiP) und andere unterteilt.

Through-Silicon Via (TSV) dominiert den Markt, da es hochdichte vertikale Verbindungen bietet, die die elektrische Leistung deutlich verbessern und die Signalverzögerung um ein Vielfaches reduzieren33,67 %im Jahr 2026. Die TSV-Technologie unterstützt fortschrittliche Anwendungen, die eine hohe Bandbreite und einen geringen Stromverbrauch erfordern, und ist daher unerlässlich für Hochleistungsrechnenund Rechenzentren. Seine ausgereiften Herstellungsprozesse und seine bewährte Zuverlässigkeit tragen zu seiner weiten Verbreitung bei.

Package-on-Package (PoP) wird voraussichtlich mit der höchsten CAGR wachsen, da es eine flexible, kostengünstige Integration von Speicher- und Logikkomponenten bietet und sich besonders für Mobil- und Unterhaltungselektronik mit Platzbeschränkungen eignet.

Nach Material

Organische Substrate führen aufgrund ihrer Kosteneffizienz und Kompatibilität mit der Massenfertigung

Je nach Material unterteilt sich der Markt in organische Substrate, Bonddrähte, Leadframes, Vergussharze,Keramikpakete, Die-Attach-Materialien und andere.

Mit einem Anteil von dominieren organische Substrate den Markt35,28 %im Jahr 2026 aufgrund ihrer Kosteneffizienz und Kompatibilität mit großvolumigen Herstellungsprozessen. Es wird auch erwartet, dass sie aufgrund der wachsenden Nachfrage nach miniaturisierten und leichten Produkten mit der höchsten CAGR wachsen.

Bonddrähte haben die zweithöchste CAGR aufgrund ihrer weit verbreiteten Verwendung als zuverlässige und kostengünstige Verbindungsmethode in der Verpackung, insbesondere in weniger komplexen oder kostengünstigen Halbleiterbauelementen.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Unterhaltungselektronik dominiert aufgrund der Nachfrage nach kleineren, schnelleren und energieeffizienten Geräten

Basierend auf der Branche wird der Markt in Unterhaltungselektronik, Automobil und Transport, IT und Telekommunikation, Gesundheitswesen, Industrie, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Unterhaltungselektronik dominiert den Markt mit einem Anteil von29,86 %im Jahr 2026, angetrieben durch die ständige Nachfrage nach kleineren, schnelleren und energieeffizienteren Geräten wie Smartphones, Tablets und Wearables. Rasante technologische Fortschritte und hohe Verbraucherausgaben in dieser Branche fördern die Einführung fortschrittlicher Verpackungslösungen.

Aufgrund der zunehmenden Integration von Elektronik in Fahrzeuge wird erwartet, dass die Automobil- und Transportindustrie mit der höchsten CAGR wächstfortschrittliche Fahrerassistenzsysteme ADAS, Elektrofahrzeuge und Infotainmentsysteme. Wachsende Sicherheitsvorschriften und der Wandel hin zu autonomen Fahrtechnologien beschleunigen die Nachfrage nach robusten 3D-Halbleiterpaketen.

Regionaler Ausblick auf den Markt für 3D-Halbleitergehäuse

Nordamerika

Asia Pacific 3D Semiconductor Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 3,44 Milliarden US-Dollar, was 30,01 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 4,01 Milliarden US-Dollar wachsen. Nordamerika hält aufgrund seines Fokus auf Hochleistungsrechnen, Rechenzentren usw. den zweitgrößten Marktanteil Cloud-ComputingAnwendungen, die eine starke Nachfrage nach fortschrittlichen Verpackungstechnologien aufweisen. Darüber hinaus stärken laufende Investitionen in Forschung und Entwicklung sowie strategische Kooperationen die Marktposition des Unternehmens weiter. Beispielsweise wird der US-Markt bis 2026 voraussichtlich 1,41 Milliarden US-Dollar erreichen.

- InNovember 2023,Amkor Technology, Inc.kündigte Pläne zur Einrichtung einer fortschrittlichen Verpackungs- und Testanlage in Arizona an. Das Unternehmen erwartet, rund 2 Milliarden US-Dollar zu investieren und rund 2.000 Arbeitsplätze am Standort zu schaffen.

Die USA behalten eine führende Position auf dem Markt, angetrieben durch erhebliche staatliche Anreize im Rahmen des CHIPS Act und strategische Investitionen großer Branchenakteure in inländische fortschrittliche Verpackungsanlagen.

Asien-Pazifik

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 4,84 Milliarden US-Dollar, was einem Anteil von 42,27 % entspricht, und wird voraussichtlich im Jahr 2026 5,68 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominiert den Markt aufgrund seiner etablierten Elektronikfertigungsbasis und der Präsenz wichtiger Akteure in China, Südkorea, Taiwan und Japan. Zum Beispiel,

- InFebruar 2023,Vereinigte Mikroelektronik-CorporationUndTrittfrequenz-Designsystemezertifizierte den Cadence 3D-IC-Referenzfluss für die Chip-Stacking-Technologien von UMC. Ziel dieser Zertifizierung ist es, die Markteinführungszeit für fortschrittliche Halbleiterdesigns zu verkürzen.

Aufgrund der steigenden Nachfrage nach fortschrittlichen Halbleiterlösungen wird auch ein Wachstum mit der höchsten CAGR erwartetUnterhaltungselektronik, Automobil- und Industrieanwendungen. Der japanische Markt soll bis 2026 1,32 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 1,65 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 1,08 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

China dominiert den asiatisch-pazifischen Markt aufgrund seines riesigen Ökosystems für die Elektronikfertigung, starker staatlicher Unterstützung und erheblicher Investitionen in die Halbleiterinfrastruktur. Das Vorhandensein großer Montageanlagen und eine starke Nachfrage nach Unterhaltungselektronik unterstützen das regionale Wachstum.

Europa

Die Region Europa eroberte im Jahr 2025 17,22 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,97 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,28 Milliarden US-Dollar prognostiziert. Europa behält aufgrund seiner starken Automobilindustrie und der wachsenden Bedeutung der industriellen Automatisierung einen bedeutenden Marktanteil Intelligente Fertigung. Deutschland und das Vereinigte Königreich investieren in Halbleiterinnovationen, um die Abhängigkeit von Importen zu verringern und die Widerstandsfähigkeit der Lieferkette zu erhöhen. Darüber hinaus fördern regionale Initiativen und Fördermittel die Einführung fortschrittlicher Verpackungstechnologien in der gesamten Region. Der britische Markt wird bis 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen wird.

Naher Osten, Afrika und Südamerika

Der Markt im Nahen Osten und Afrika machte im Jahr 2025 0,56 Milliarden US-Dollar aus, was 4,89 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen. Südamerika sowie der Nahe Osten und Afrika dürften aufgrund begrenzter inländischer Halbleiterproduktionskapazitäten und -infrastruktur langsamer wachsen. Wirtschaftliche Zwänge, politische Instabilität und geringere Investitionen in Forschung und Entwicklung schränken die Entwicklung und Einführung von ein fortschrittliche VerpackungTechnologien. Daher weisen diese Regionen eine langsamere Marktexpansion auf.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Die Akteure führen neue Produktportfolios ein, um ihre Marktposition zu stärken, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf Portfolioerweiterungen sowie strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Lange Liste der untersuchten Unternehmen (einschließlich, aber nicht beschränkt auf)

- Taiwan Semiconductor Manufacturing Company (Taiwan)

- Samsung Electronics (Südkorea)

- Intel Corporation (USA)

- Gruppe für fortgeschrittene Halbleitertechnik(Taiwan)

- Amkor-Technologie(UNS.)

- JCET-Gruppe (China)

- United Microelectronics Corporation (Taiwan)

- Advanced Micro Devices, Inc. (USA)

- TEKTRONIX, INC. (USA)

- Zeiss(Deutschland)

- Qualcomm Technologies Inc. (USA)

- STMicroelectronics (Schweiz)

- Broadcom Inc. (USA)

- IBM Corporation (USA)

- Sony Corporation (Japan)

- Texas Instruments (USA)

- Xilinx Inc. (USA)

- SÜSS MicroTec (Deutschland)

- BE Semiconductor Industries N.V. (Niederlande)

Und mehr..

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- InApril 2025,SiemensUndIntelhat mehrere Produktzertifizierungen und verbesserte Referenzabläufe für ICs und fortschrittliche Verpackungen der nächsten Generation erhalten.

- InMärz 2025,Kyocerapräsentierte auf der Pittcon seine technischen Lösungen für Keramik und einkristalline Saphire. Es handelt sich um eine weltweit anerkannte Veranstaltung für Analyse-, Labor- und Life-Science-Geräte und -Lösungen.

- InFebruar 2025,Advanced Semiconductor Engineering, Inc.hat seine fünfte Produktionsstätte in Malaysia eingeweiht. Es wird erwartet, dass das neue Werk die Produktionskapazität für fortschrittliche Verpackungstechnologien erhöht und damit der wachsenden Nachfrage nach Anwendungen der nächsten Generation wie GenAI gerecht wird.

- InOktober 2024,Calumet-ElektronikUndKLA Corporationhat in den USA eine organische Substrattechnologie entwickelt. Diese Entwicklung unterstützt fortschrittliche Halbleiterverpackungen für Luft- und Raumfahrt, Hochleistungsrechnen und KI-Anwendungen.

- InOktober 2024,Amkor Technology, Inc.UndTSMCunterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung fortschrittlicher Verpackungen. Ziel dieser Zusammenarbeit ist es, das Halbleiter-Ökosystem der Region zu stärken und zu erweitern.

BERICHTSBEREICH

Der Marktbericht konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Produkt-/Dienstleistungstypen. Darüber hinaus bietet der Bericht Einblicke in die Markttrendanalyse und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Geschätztes Jahr |

2026 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 15,31 % von 2026 bis 2034 |

|

|

Segmentierung |

Durch Technologie

Nach Material

Nach Branche

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

· Taiwan Semiconductor Manufacturing Company (Taiwan) · Samsung Electronics (Südkorea) · Intel Corporation (USA) · Advanced Semiconductor Engineering Group (Taiwan) · Amkor Technology (USA) · JCET-Gruppe (China) · United Microelectronics Corporation (Taiwan) · Advanced Micro Devices, Inc. (USA) · TEKTRONIX, INC. (USA) · Zeiss (Deutschland) |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 41,69 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 11,46 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,31 % wachsen.

Der Bereich Unterhaltungselektronik ist Marktführer.

Die wachsende Nachfrage nach kompakten und leistungsstarken Geräten treibt die Expansion des Marktes für 3D-Halbleiterverpackungen voran.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation und Advanced Semiconductor Engineering Group sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf