Marktgröße, Anteil und Branchenanalyse der Abfallwirtschaft, nach Abfallart (kommunale feste Abfälle (MSW), Industrieabfälle, Bau- und Abbruchabfälle (C&D), Bergbau- und Steinbruchabfälle und andere), nach Behandlungsmethode (Sammlung und Transport, Deponierung, Recycling/Materialrückgewinnung, energetische Abfallverwertung (WtE), Kompostierung und anaerobe Vergärung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für die Abfallwirtschaft

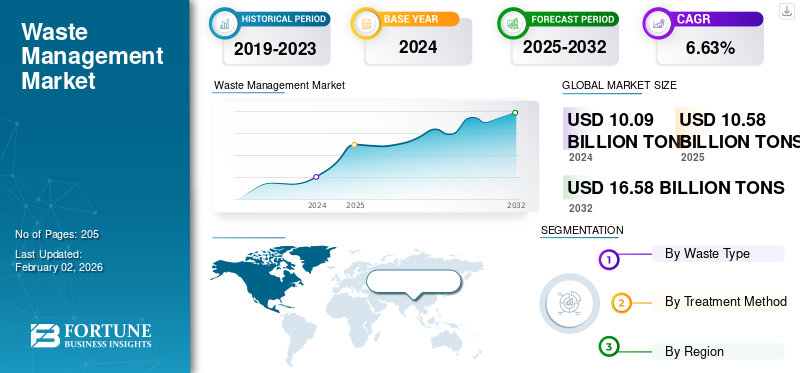

Die Größe des globalen Abfallwirtschaftsmarktes wurde im Jahr 2025 auf 10,58 Milliarden Tonnen geschätzt. Der Markt soll von 11,13 Milliarden Tonnen im Jahr 2026 auf 19,5 Milliarden Tonnen im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,26 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Abfallwirtschaftsmarkt mit einem Marktanteil von 38,87 % im Jahr 2025.

Der Markt wächst weltweit aufgrund der zunehmenden Urbanisierung, Industrialisierung und des zunehmenden Umweltbewusstseins. Jedes Jahr produziert die Welt Milliarden Tonnen Abfall, und ohne ordnungsgemäße Handhabung trägt dieser zu Umweltverschmutzung, Treibhausgasemissionen und Schäden am Ökosystem bei.

Regierungen und internationale Organisationen wie das Umweltprogramm der Vereinten Nationen (UNEP) und die OECD setzen strengere Abfallvorschriften durch und fördern Recycling- und Kreislaufwirtschaftsinitiativen. Verbraucher sind sich auch der Nachhaltigkeit bewusster und drängen Unternehmen dazu, umweltfreundliche Entsorgungs- und Recyclingpraktiken einzuführen. Technologische Innovationen wie intelligente Sammelsysteme, die Umwandlung von Abfall in Energie (WtE) und digitale Nachverfolgung haben Abfallmanagementtechnologien effizienter und wirtschaftlicher gemacht. Darüber hinaus steigen die Investitionen in grüne Infrastruktur underneuerbare Energiehaben effizientes Abfallmanagement als einen entscheidenden Teil der globalen Nachhaltigkeitsziele positioniert. Diese Faktoren haben in den letzten Jahren den Marktanteil bestimmt.

Veolia beispielsweise ist ein führendes Abfallmanagement- und Umweltdienstleistungsunternehmen mit Hauptsitz in Paris, Frankreich. Das Unternehmen verwaltet weltweit Projekte für feste und gefährliche Abfälle, Wasseraufbereitung und Energierückgewinnung. Veolia betreibt Recycling- und WtE-Anlagen, die jährlich Millionen Tonnen Abfall in wiederverwendbare Materialien und Energie umwandeln und so Ressourceneffizienz und Umweltschutz fördern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Abfallwirtschaftsmarkt

- Marktgröße 2025: 10,58 Milliarden US-Dollar Tonnen

- Marktgröße 2026: 11,13 Milliarden US-Dollar Tonnen

- Prognostizierte Marktgröße 2034: 19,5 Milliarden US-Dollar Tonnen

- CAGR: 7,26 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Abfallwirtschaftsmarkt mit einem Anteil von 38,87 % im Jahr 2025.

- Das Segment Siedlungsabfälle (MSW) hatte im Jahr 2026 mit 41,06 % den größten Marktanteil.

- Das Segment Deponierung dominierte den Markt mit einem Anteil von 28,75 % im Jahr 2026.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt an und erreichte im Jahr 2024 einen Wert von 3,86 Milliarden Tonnen, nachdem in den großen Volkswirtschaften ein starkes Wachstum zu verzeichnen war.

Nordamerika

Nordamerika machte im Jahr 2025 28,83 % des Weltmarktes aus, mit einer Bewertung von 3,05 Milliarden US-Dollar Tonnen.

Europa

Für Europa wird im Prognosezeitraum ein deutliches Wachstum erwartet, das durch strenge Umweltvorschriften und Nachhaltigkeitsinitiativen unterstützt wird.

UNS.

Der US-amerikanische Abfallwirtschaftsmarkt wird im Jahr 2026 voraussichtlich einen Wert von 2,81 Milliarden Tonnen erreichen.

Japan

Japan Die zunehmende Urbanisierung und die starke Betonung nachhaltiger Abfallbehandlungs- und Recyclingpraktiken des Landes unterstützen weiterhin die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Schnelle Urbanisierung und Bevölkerungswachstum treiben das Marktwachstum voran

Die rasche Urbanisierung und das Bevölkerungswachstum haben sich als die wichtigsten Antriebsfaktoren für die globale Abfallwirtschaftsbranche erwiesen. Da immer mehr Menschen auf der Suche nach besseren Lebensbedingungen in die Städte abwandern, wachsen die städtischen Gebiete in einem beispiellosen Tempo. Nach Angaben der Vereinten Nationen leben mittlerweile über 56 % der Weltbevölkerung in städtischen Gebieten, und bis 2050 wird dieser Wert voraussichtlich auf 68 % ansteigen. Dieser demografische Wandel erhöht den Druck auf die Infrastruktur der Abfallbewirtschaftung und führt zu einem rasanten Anstieg der Mengen an Siedlungsabfällen.

Das Umweltprogramm der Vereinten Nationen (UNEP) schätzt, dass die Welt derzeit jährlich über 2,1 Milliarden Tonnen Hausmüll erzeugt. Diese Zahl könnte sich bis 2050 auf 3,8 Milliarden Tonnen fast verdoppeln, wenn die Abfallerzeugung weiterhin die Bewirtschaftungskapazitäten übersteigt. Städtische Regionen, insbesondere in Entwicklungsländern in Asien und Afrika, stehen vor den größten Herausforderungen, darunter begrenzter Deponieraum, offene Deponien, schlechte Abfalltrennung und unzureichende Recyclingsysteme.

MARKTBEGRENZUNGEN:

Hohe Kosten für die Sammlung, Behandlung und Entsorgung von Abfällen schränken die Marktexpansion ein

Eine wesentliche Herausforderung, die das Wachstum des Abfallwirtschaftsmarktes behindert, sind die höheren Kosten für die Abfallsammlung, -behandlung und -entsorgung. Entwicklung und Wartung moderner Recyclinganlagen, Sanitärdeponien uswWaste-to-Energy (WtE)Der Bau von Anlagen erfordert erhebliche Kapitalinvestitionen, die sich viele Entwicklungsländer nur schwer leisten können.

Die Errichtung moderner Deponien, Recyclinganlagen und Müllverbrennungsanlagen erfordert hohe Investitionen und fortschrittliche Technologie. In vielen Entwicklungsregionen behindern begrenzte Finanzmittel und unzureichende öffentlich-private Partnerschaften die Expansion. Betriebskosten wie Treibstoff, Arbeit und Wartung belasten die kommunalen Haushalte zusätzlich. Darüber hinaus erhöht der Transport von Abfällen aus dicht besiedelten Städten zu Behandlungsstandorten die Kosten.

MARKTCHANCEN:

Es wird erwartet, dass der Übergang zur Kreislaufwirtschaft Wachstumschancen schafft

Die globale Abfallwirtschaftsbranche tritt in eine Phase bedeutender Chancen ein, die von Nachhaltigkeitszielen, technologischen Innovationen und politischen Reformen getragen wird. Eine der größten Chancen liegt im Übergang zu einer Kreislaufwirtschaft, in der Abfall als wertvolle Ressource und nicht als Belastung betrachtet wird. Recycling, Wiederverwendung und Ressourcenrückgewinnung eröffnen neue Märkte für Sekundärrohstoffe und schaffen sowohl ökologische als auch wirtschaftliche Vorteile.

Laut dem Aktionsplan für die Kreislaufwirtschaft (CEAP) der Europäischen Union könnte das BIP der EU beispielsweise bis 2030 um 0,5 % steigen und rund 700.000 neue Arbeitsplätze geschaffen werden, während gleichzeitig die Abfallerzeugung und die CO2-Emissionen erheblich reduziert würden. Der Plan treibt auch Investitionen in fortschrittliche Recyclingtechnologien und Systeme zur Herstellerverantwortung voran und setzt damit einen globalen Maßstab für Abfallreduzierung und Ressourceneffizienz.

HERAUSFORDERUNGEN DES MARKTES:

Schlechte Abfalltrennung an der Quelle stellt erhebliche Herausforderungen für das Marktwachstum dar

Eine mangelhafte Abfalltrennung an der Quelle bleibt eine der drängendsten Herausforderungen im globalen Abfallwirtschaftssektor. Effektives Abfallmanagement beginnt auf Haushalts-, Industrie- und Gewerbeebene, wo eine ordnungsgemäße Trennung organischer, wiederverwertbarer und gefährlicher Materialien unerlässlich ist. In vielen Ländern, insbesondere in Entwicklungsländern, werden Abfälle jedoch häufig vermischt, was nachgelagertes Recycling, Kompostierung und Energierückgewinnung ineffizient und kostspielig macht. Nach Angaben des Umweltprogramms der Vereinten Nationen (UNEP) führt eine unzureichende Trennung zum Verlust von fast 60–70 % der wiederverwertbaren Materialien, was Initiativen zur Kreislaufwirtschaft untergräbt.

Markttrends im Bereich Abfallmanagement:

Die wachsende Beliebtheit von Waste-to-Energy (WtE)-Technologien ist ein wichtiger Markttrend

Der Aufstieg der Waste-to-Energy (WtE)-Technologien markiert eine entscheidende Entwicklung in der globalen Abfallwirtschaft. WtE-Systeme wandeln nicht recycelbare feste Siedlungsabfälle in Strom, Wärme usw. umBiokraftstoffedurch Prozesse wie Verbrennung, Pyrolyse, Vergasung und anaerobe Vergärung. Diese Technologien reduzieren nicht nur die Abhängigkeit von Deponien, sondern tragen auch zur Erzeugung erneuerbarer Energien und zur Reduzierung von Treibhausgasen bei.

Nach Angaben der Internationalen Energieagentur (IEA) können moderne WtE-Anlagen bis zu 30 % der im Abfall enthaltenen Energie zurückgewinnen und dabei strenge Emissionsstandards einhalten. Länder wie Japan, Deutschland und Schweden haben WtE erfolgreich in ihre Kreislaufwirtschaftssysteme integriert und so die Herausforderungen der Abfallentsorgung in Energielösungen umgewandelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Abfallart

Siedlungsabfälle (MSW) dominieren aufgrund der wachsenden Bedeutung von Kreislaufwirtschaftspraktiken

Auf der Grundlage der Abfallart wird der Markt in Siedlungsabfälle (MSW), Industrieabfälle, Bau- und Abbruchabfälle (C&D), Bergbau- und Steinbruchabfälle und andere unterteilt.

Im Jahr 2026 dominiert das Segment Siedlungsabfälle (MSW) mit einem Anteil von 41,06 %. Eine Kombination aus Umweltauflagen, Urbanisierungsdruck und der zunehmenden Betonung von Kreislaufwirtschaftspraktiken treibt den Sektor der Siedlungsabfälle (MSW) voran. Gleichzeitig beschleunigen regulatorische Rahmenbedingungen, die darauf abzielen, die Abhängigkeit von Deponien zu minimieren, wie z. B. Deponiesteuern, Umleitungsziele und Verbote bestimmter Abfallströme, die Einführung von Technologien zur Energiegewinnung aus Abfällen, zur Kompostierung, zum Recycling und zur Materialrückgewinnung.

Das Segment Bau- und Abbruchabfälle verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,89 % wachsen. Das Wachstum in diesem Segment ist auf die rasche Urbanisierung, den groß angelegten Infrastrukturausbau und die kontinuierliche Gebäuderenovierung in Schwellen- und Industrieländern zurückzuführen. Durch die Ausweitung des Wohn-, Gewerbe- und Industriebaus kommt es zu einer erheblichen Zunahme von Abfällen wie Beton, Holz, Metallen uswKunststoffe. Darüber hinaus führen strengere Umweltvorschriften, die zunehmende Einführung umweltfreundlicher Baupraktiken und die zunehmende Betonung von Recycling und Ressourcenrückgewinnung zu einer formelleren Bewirtschaftung von Bau- und Abbruchabfällen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Behandlungsmethode

Aufgrund ihrer Fähigkeit, große Abfallmengen zu verarbeiten, dominiert die Deponierung den Markt

Auf der Grundlage der Behandlungsmethode wird der Markt in Sammlung und Transport, Deponierung, Recycling/Materialrückgewinnung, Abfallverwertung (WtE), Kompostierung und anaerobe Vergärung und andere unterteilt.

Im Jahr 2026 dominiert der Bereich Deponierung mit einem Anteil von 28,75 %. Aufgrund ihrer Einfachheit, Kosteneffizienz und Fähigkeit zur Bewältigung großer Abfallmengen ist die Deponierung nach wie vor eine der am weitesten verbreiteten Abfallbewirtschaftungsmethoden weltweit. Viele Entwicklungsländer und sogar einige Industrienationen sind stark auf Deponien angewiesen, da diese im Vergleich zu fortschrittlichen Optionen geringere Kapitalinvestitionen und technologischen Aufwand erfordern wie zum BeispielRecycling- oder Waste-to-Energy-Anlagen (WtE).

Das Segment Recycling/Materialrückgewinnung verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,52 % wachsen.Das Recycling/Materialrückgewinnung ist das am schnellsten wachsende Segment in der Abfallwirtschaft, da es direkt mit globalen Richtlinien übereinstimmt, die auf die Umsetzung der Kreislaufwirtschaft, eine reduzierte Deponienutzung und geringere Kohlenstoffemissionen drängen. Regierungen setzen strengere Recyclingziele, erweiterte Herstellerverantwortungssysteme und Verbote der Deponierung wiederverwertbarer Materialien durch, was die Investitionen in fortschrittliche Sortier-, Trenn- und Wiederaufbereitungstechnologien erheblich erhöht.

Regionaler Ausblick auf den Abfallwirtschaftsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Waste Management Market Size, 2025 (USD billion tons) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2023 den dominierenden Anteil mit einem Wert von 3,64 Milliarden Tonnen und übernahm auch im Jahr 2024 mit 3,86 Milliarden Tonnen den führenden Anteil. Die Region Asien-Pazifik verzeichnet aufgrund der beschleunigten Urbanisierung, Industrialisierung und Bevölkerungszunahme ein rasantes Wachstum im Abfallwirtschaftssektor. Länder wie China, Indien, Japan und Südkorea, in denen über 60 % der Weltbevölkerung leben, erzeugen riesige Mengen an Siedlungs-, Industrie- und gefährlichen Abfällen. Nach Angaben des Umweltprogramms der Vereinten Nationen (UNEP) entfällt allein auf Asien fast die Hälfte des gesamten weltweiten Abfallaufkommens, und diese Zahl steigt weiter an, da der urbane Lebensstil und die Verbrauchernachfrage zunehmen.

Europa

Die Nachfrage nach Abfallwirtschaft in Europa ergibt sich aus einer Kombination aus strenger Umweltpolitik, ausgereifter Infrastruktur und einem starken Engagement für die Prinzipien der Kreislaufwirtschaft. Die Europäische Union hat umfassende Gesetze wie die Abfallrahmenrichtlinie, den Aktionsplan für die Kreislaufwirtschaft und nationale Systeme zur erweiterten Herstellerverantwortung (EPR) umgesetzt, die hohe Recycling-, Verwertungs- und ordnungsgemäße Entsorgungsraten vorschreiben.

Der Markt in Deutschland wird im Jahr 2025 auf 0,53 Milliarden Tonnen geschätzt. Die strengen Umweltgesetze, fortschrittlichen Recyclingsysteme und eine starke Kreislaufwirtschaftspolitik in Deutschland bestimmen den Marktanteil der Abfallwirtschaft. Über 65 % des Abfalls in Deutschland werden durch Waste-to-Energy-Anlagen (WtE) recycelt oder verwertet und sind damit weltweit führend in der nachhaltigen Abfallwirtschaft.

Nordamerika

Im Jahr 2025 hielt Nordamerika 28,83 % des Weltmarktanteils und erreichte einen Wert von 3,05 Milliarden Tonnen. Im Jahr 2026 wird ein Wachstum auf 3,18 Milliarden Tonnen prognostiziert. Die USA und Kanada erzeugen einige der weltweit größten Mengen an Siedlungs- und Industrieabfällen, angetrieben durch Konsumverhalten und Industrieaktivitäten. Dies erfordert fortschrittliche Systeme für Recycling, Deponiemanagement und Abfallverwertung (WtE).

Es wird erwartet, dass die USA im Jahr 2026 einen Wert von 2,81 Milliarden Tonnen verzeichnen werden. Mehrere Umwelt-, Wirtschafts- und Regulierungsfaktoren treiben die Abfallwirtschaft in den USA voran. Die zunehmende Urbanisierung und Bevölkerungsdichte erhöhen das Volumen an Siedlungsabfällen und schaffen einen größeren Bedarf an effizienten Sammel-, Recycling- und Entsorgungssystemen. Das steigende Umweltbewusstsein drängt auch Haushalte und Unternehmen dazu, nachhaltige Praktiken einzuführen, was die Nachfrage nach Recyclingprogrammen und Lösungen zur Energiegewinnung aus Abfall steigert. Beispielsweise haben die Bundesstaaten Kalifornien, New York und Vermont ab Januar 2022 Vorschriften zum Recycling organischer Stoffe eingeführt, die Haushalte und Unternehmen dazu ermutigen oder verpflichten, Lebensmittelreste vom normalen Müll zu trennen. Durch diese Programme werden jedes Jahr Millionen Tonnen organischer Abfälle von Mülldeponien ferngehalten, wodurch die Methanemissionen reduziert werden und gleichzeitig die Nachfrage nach Kompostierungsanlagen und damit verbundenen Initiativen zur Energiegewinnung aus Abfall steigt.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 7,34 % des Weltmarktes und generierte einen Umsatz von 0,78 Milliarden Tonnen. Im Jahr 2026 wird ein Umsatz von 0,83 Milliarden Tonnen prognostiziert. In der Region wird der GCC im Jahr 2025 schätzungsweise 0,38 Milliarden Tonnen erreichen. Dieses Wachstum ist hauptsächlich auf steigende Investitionen in die Kreislaufwirtschaft und Grünabfalltechnologien zurückzuführen.

Lateinamerika

Es wird erwartet, dass die Region Lateinamerika im Prognosezeitraum enorme Chancen für die Abfallwirtschaft bietet.Viele Städte in der Region, wie etwa São Paulo, Mexiko-Stadt und Buenos Aires, stehen vor wachsenden Herausforderungen aufgrund unzureichender Abfallsammlung und zunehmender Abhängigkeit von Mülldeponien. Regierungen priorisieren jetzt moderne Recyclingsysteme, Projekte zur Energiegewinnung aus Abfall und öffentlich-private Partnerschaften, um die Effizienz zu verbessern und die Umweltverschmutzung zu reduzieren. Im Jahr 2025 erwirtschaftete Lateinamerika 0,5 Milliarden Tonnen und trug damit 4,76 % zum weltweiten Marktumsatz bei, und es wird erwartet, dass es im Jahr 2026 auf 0,83 Milliarden Tonnen anwächst. In Lateinamerika wird Brasilien im Jahr 2025 voraussichtlich einen Wert von 0,29 Milliarden Tonnen erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Anbieter erweitern den Markt aktiv durch den Einsatz von Datenanalysen und Leistungs-Dashboards

Die Nachfrage nach Abfallmanagement bei Schlüsselunternehmen wie Veolia, SUEZ Group, Waste Management, Inc. (WM), Republic Services, Inc. und anderen nimmt zunehmend zuDatenanalyseund Leistungs-Dashboards zur Verfolgung von Abfallströmen, Lieferantenleistung (Sammelzeiten, Volumen, Kontaminationsraten) und Compliance. Unternehmen, die mit Lieferanten zusammenarbeiten, führen Abfallaudits durch, um genau zu verstehen, was und wie viel Abfall erzeugt wird, und nutzen diese dann, um Ziele für Reduzierung, Recycling und Wiederverwendung festzulegen.

Mitte 2025 kündigte WasteManagementInc. (WM) langfristige Pläne (bis 2027) an, die einen Umsatz von 28,5 bis 29,25 Milliarden US-Dollar anstreben, angetrieben durch Investitionen in Recycling, erneuerbare Energien, Infrastruktur für organische Stoffe und regulierte/gefährliche Abfallströme.

LISTE DER WICHTIGSTEN ENTWICKLUNGSUNTERNEHMEN IM PROFIL:

- Veolia (Frankreich)

- SUEZ-Gruppe (Frankreich)

- Waste Management, Inc. (WM)(UNS.)

- Republic Services, Inc. (USA)

- Clean Harbors, Inc. (USA)

- Biffa plc(VEREINIGTES KÖNIGREICH.)

- Remondis SE & Co. KG (Deutschland)

- Renewi plc(VEREINIGTES KÖNIGREICH.)

- Stericycle, Inc.(UNS.)

- Covanta Holding Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Oktober 2025,Die Stadt Gold Coast in Australien stellte einen umfassenden Entwicklungsplan zur Umwandlung einer Mülldeponie in ein „Waste-to-Energy“-Bezirk vor. Ziel des Projekts ist es, durch den Bau eines integrierten Recycling- und Energiebezirks, einschließlich einer Anlage, die nicht wiederverwertbaren Abfall in Strom umwandelt, bis zu 97 % des Abfalls von der Deponie fernzuhalten.

- Im Oktober 2025,Die Stadtverwaltung von Dubai hat die Initiative „Circle Dubai“ im Rahmen der Dubai Integrated Waste Management Strategy 2021-2041 ins Leben gerufen. Der Plan zielt darauf ab, den Abfall zu 100 % von der Deponie abzuleiten und mindestens 56 % zu recyceln, und zwar durch intelligente Sammlung, Aufklärungskampagnen und digitale Plattformen.

- Im September 2025,Die Tiruchirappalli City Corporation (im indischen Bundesstaat Tamil Nadu) verstärkte ihre Bemühungen im Bereich Plastikmüllmanagement durch eine Partnerschaft mitZementAnlagen sollen nicht recycelbare Kunststoffe als alternativen Kraftstoff nutzen. Die Stadt erzeugt täglich ca. 400–450 Tonnen Abfall und hat eine Quellentrennung von ca. 75 % erreicht.

- Im September 2024,Biffa plc hat ein Recyclingunternehmen für Bau- und Abbrucharbeiten (C&D) (L&S Waste Management) in Hampshire, England, übernommen.

- Im April 2024,Die Covanta Holding Corporation wurde in Reworld Waste (ehemals Covanta) umbenannt, um ihrem Wandel hin zu umfassenderen nachhaltigen Abfalllösungen Rechnung zu tragen, die über die bloße Umwandlung von Abfall in Energie hinausgehen.

BERICHTSBEREICH

Die globale Marktanalyse für Abfallmanagement bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,26 % von 2026 bis 2034 |

| Einheit | Volumen (Milliarden Tonnen) |

| Segmentierung | Nach Abfallart, Behandlungsmethode und Region |

| Nach Abfallart |

|

| Nach Behandlungsmethode |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der weltweite Marktwert im Jahr 2025 bei 10,58 Milliarden Tonnen lag und bis 2034 voraussichtlich 19,5 Milliarden Tonnen erreichen wird.

Im Jahr 2025 lag der Marktwert bei 4,11 Milliarden Tonnen.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,26 % aufweisen wird.

Das Segment Siedlungsabfälle (MSW) war nach Abfallart Marktführer.

Der Markt wird durch strengere Umweltvorschriften und ein steigendes städtisches Abfallaufkommen angetrieben.

Veolia, SUEZ Group, Waste Management, Inc. und andere sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Zu den wichtigsten Faktoren, die die Einführung der Abfallwirtschaft begünstigen dürften, gehören strengere Regulierungsvorschriften, die auf eine Reduzierung der Deponienutzung und eine Steigerung der Recyclingeffizienz abzielen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf